企業(yè)確認(rèn)業(yè)務(wù)招待費涉稅籌劃

2014-02-10 11:17:46楊玉穩(wěn)

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2014年6期

關(guān)鍵詞:企業(yè)

楊玉穩(wěn)

企業(yè)確認(rèn)業(yè)務(wù)招待費涉稅籌劃

楊玉穩(wěn)

業(yè)務(wù)招待費是企業(yè)一項重要的支出,國家對業(yè)務(wù)招待費進(jìn)行了嚴(yán)格限制,制定了列支標(biāo)準(zhǔn)。但企業(yè)在執(zhí)行過程中,存在計量不準(zhǔn),政策把握不清,不能很好的確認(rèn)招待費。通過對招待費相關(guān)政策,執(zhí)行標(biāo)準(zhǔn),計量依據(jù)等的探討,指導(dǎo)企業(yè)在具體業(yè)務(wù)中,具體情況具體分析,透徹了解業(yè)務(wù)招待費的實質(zhì),合理列支費用,節(jié)約稅金,促進(jìn)企業(yè)利潤最大化。

業(yè)務(wù)招待費;扣除標(biāo)準(zhǔn);涉稅籌劃

業(yè)務(wù)招待費屬于企業(yè)一項重要而又合理的開支,在企業(yè)納稅過程中,一直作為國家稅務(wù)部門檢查的重點。招待費在做為費用列支時,其確認(rèn)原則和計算納稅扣除標(biāo)準(zhǔn)上有一些問題,現(xiàn)就以下方面加以探討。

一、業(yè)務(wù)招待費相關(guān)規(guī)定

(一)業(yè)務(wù)招待費定義

業(yè)務(wù)招待費是指企業(yè)在經(jīng)營活動中發(fā)生的與本企業(yè)經(jīng)營活動直接相關(guān)的合理的、必要的招待費用。其支付范圍通常界定為:餐飲、香煙、水、食品、正常的娛樂活動等產(chǎn)生的費用支出。

(二)業(yè)務(wù)招待費列支標(biāo)準(zhǔn)

《中華人民共和國企業(yè)所得稅法實施條例》第四十三條規(guī)定:“企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動有關(guān)的業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售(營業(yè))收入的千分之五”。制定這個規(guī)定,也是參照國際相關(guān)規(guī)定,業(yè)務(wù)招待費支出范圍不能很好確定,在發(fā)生過程中一定有個人消費部分,為了兼顧公平合理原則,采用了在稅前“打折”方式,即按發(fā)生額的60%扣除,總額不超過營業(yè)收入千分之五控制。

二、業(yè)務(wù)招待費在執(zhí)行中存在的問題

(一)餐費全部列入業(yè)務(wù)招待費,加大了費用范圍。

按照定義來講,業(yè)務(wù)招待費是指單位為生產(chǎn)經(jīng)營活動的需要而合理開支的接待費用。在實際情況中,一些單位往往將餐費與業(yè)務(wù)招待費畫上等號,認(rèn)為只要是餐費就是業(yè)務(wù)招待費。這是不合理的。在單位內(nèi)部,餐費產(chǎn)生原因很多,例如:加班工作餐,拍電影的道具餐等等。這些跟接待客戶招待沒關(guān)系。屬于職工福利、企業(yè)經(jīng)營成本范圍。一味的把餐費全部列入招待費,增大了企業(yè)成本費用,也違背了事實原則。

(二)企業(yè)經(jīng)營行為與個人行為混合支出

企業(yè)發(fā)生的業(yè)務(wù)招待費,由于種種原因,特別是是個人企業(yè),往往公私不能分明,把屬于個人的招待費列入企業(yè)的業(yè)務(wù)招待費,加大了企業(yè)成本。增加了貪污腐敗的機(jī)率。因此國家稅法在針對一些特定類型的混合性支出(如個人愛好、度假住房)等費用,制定了特殊的規(guī)定,通過不允許扣除全部或部分費用防止納稅人濫用優(yōu)惠。

(三)不注重業(yè)務(wù)招待費支出比例

業(yè)務(wù)招待費在企業(yè)所得稅匯算清繳時,要根據(jù)稅法做納稅調(diào)增。企業(yè)列支時,應(yīng)充分考慮業(yè)務(wù)招待費支出比例,確定最佳支出,找到支出臨界點,進(jìn)行納稅籌劃。而許多企業(yè)并沒有意識到這一點,造成了企業(yè)多納稅。

三、解決問題的方法、注意事項和納稅籌劃

(一)合理分析招待費支出性質(zhì)

企業(yè)要想招待費在稅前合理扣除,只要平時作好記錄,嚴(yán)格管理、準(zhǔn)確分類,歸入不同的費用項目,不需要一見到餐費就做為招待費處理。必須掌握兩個涉稅邊界:1.個人行為和企業(yè)經(jīng)營行為劃清界限;2.正常性、必要性、數(shù)額合理性邊界掌握好。

我國現(xiàn)行稅法對業(yè)務(wù)招待費的總體政策還是比較寬松的。但是公司稅法中濫用扣除也是最嚴(yán)重的。因此稅務(wù)機(jī)關(guān)要求納稅人對一些可以招待費支出,要求提供證明真實性足夠有效的憑證和資料,否則稅務(wù)機(jī)關(guān)有權(quán)否定納稅人招待費扣除,并進(jìn)行納稅調(diào)整。

納稅人要提供的有效證據(jù),并不要求是特定憑證,只要對證明業(yè)務(wù)招待費的真實性是足夠和有效就可以。憑證資料包括:發(fā)票、被取消的支票、收據(jù)、銷售賬單、會計賬目、納稅人等證詞,要客觀真實,才能保證有效。比如給客戶的禮品,大多不能取得發(fā)票等特定憑證,為證明真實性,稅務(wù)部門可能要求,提供客戶簽名的清單,客戶與企業(yè)存在業(yè)務(wù)關(guān)系的證明材料。企業(yè)在日常核算時,一定要注意保存相關(guān)證明,合理歸集相關(guān)費用,做到事實真實,證據(jù)齊全,扣除有理有據(jù)。

(二)正確把握業(yè)務(wù)招待費稅前扣除臨界點,合理避稅

對企業(yè)來說,業(yè)務(wù)招待費進(jìn)行稅前納稅調(diào)整是不可避免的,但正確利用納稅臨界點,也是企業(yè)應(yīng)該關(guān)注的。稅法規(guī)定業(yè)務(wù)招待費支出,按照發(fā)生額的60%扣除,但最高不得超過當(dāng)年銷售(營業(yè))收入的千分之五”。超過部分調(diào)增企業(yè)應(yīng)納稅所得。

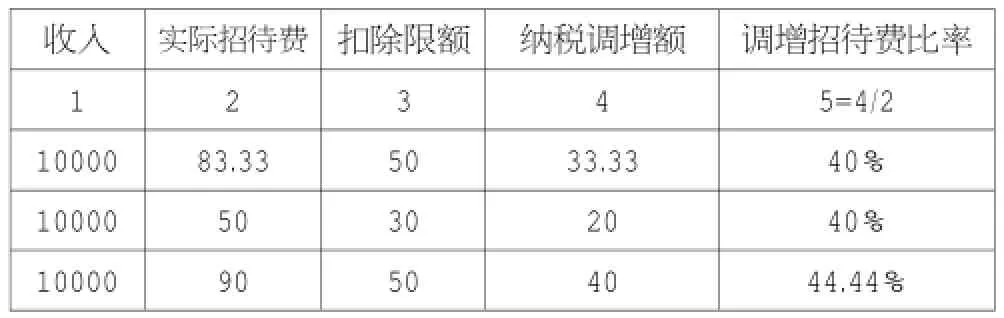

假設(shè)企業(yè)當(dāng)年營業(yè)收入為A,業(yè)務(wù)招待費為B,當(dāng)年允許稅前扣除的業(yè)務(wù)招待費為C。C=B*0.6并且小于等于A*0.005,當(dāng)B*0.6=A*0.005,即B=A*8.33%時,企業(yè)可扣除的業(yè)務(wù)招待費最多。

假設(shè)預(yù)計本年營業(yè)收入10000萬,臨界點招待費為1000*8.33%=83.3,所得稅率25%,假設(shè)企業(yè)屬于盈利,可以列表如下:

單位:萬元

從上表比較得到:在低于臨界點和臨界點時業(yè)務(wù)招待費納稅調(diào)整比重最小,成本最低;高于臨界點時業(yè)務(wù)招待費列支成本都高于臨界點成本。對于企業(yè)來說盡量在臨界點之內(nèi)列支招待費,合理安排招待支出,不能因為臨界點減少與客戶的交往,要整體考慮,把稅法可列成本最大化,促使企業(yè)效益最大化。

(三)業(yè)務(wù)招待費中禮品的稅收籌劃

根據(jù)新的稅法規(guī)定,企業(yè)當(dāng)年業(yè)務(wù)廣告宣傳費扣除限額為當(dāng)年營業(yè)收入的15%。根據(jù)這個規(guī)定,企業(yè)給客戶的禮品,若按業(yè)務(wù)招待費,則扣除限額少。因此可以根據(jù)企業(yè)本身的性質(zhì),在禮品上打上廣告宣傳標(biāo)語,以宣傳企業(yè)形象。通過這種方式,禮品被賦予了廣告宣傳內(nèi)容,可以按照廣告宣傳費確認(rèn)扣除標(biāo)準(zhǔn)。當(dāng)然宣傳費要有具體的宣傳活動方案。不管哪種方式,禮品都要代扣代交個人所得稅,這一點企業(yè)要綜合考慮,找到最佳方式。

通過對業(yè)務(wù)招待費的分析,企業(yè)在具體執(zhí)行中,要嚴(yán)格按照稅法相關(guān)規(guī)定,在日常核算中保存相關(guān)證明材料,力求材料發(fā)票與事實相統(tǒng)一,合理利用稅前扣除臨界點,把握最佳尺度,各項稅收綜合考慮的基礎(chǔ)上,找到適合企業(yè)的管理方式,達(dá)到增收節(jié)支,獲取最大利潤。

[1]中華人民共和國企業(yè)所得稅法.

(作者單位:河北省氣象局財務(wù)核算中心)

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26