公司治理對代理成本影響的實證研究

2014-02-10 11:17:48桂莎莎

中國鄉(xiāng)鎮(zhèn)企業(yè)會計 2014年6期

楊 枝 桂莎莎

公司治理對代理成本影響的實證研究

楊 枝 桂莎莎

自從所有權(quán)與經(jīng)營權(quán)分離以來,代理成本問題成為了經(jīng)久不衰的熱點話題。筆者認為公司治理變量是影響代理成本的一個重要因素,主要對資本結(jié)構(gòu)以及薪酬激勵兩個方面的公司治理變量進行研究。本文選取了2011-2013年上市的A股公司為樣本數(shù)據(jù),研究了股權(quán)集中度、股權(quán)制衡度、資產(chǎn)負債率、高管薪酬、高管持股比例等公司治理變量與代理成本之間的關(guān)系。實證檢驗結(jié)果發(fā)現(xiàn):代理成本與股權(quán)集中度、高管薪酬顯著負相關(guān),與股權(quán)制衡度、資產(chǎn)負債率顯著正相關(guān),但并未發(fā)現(xiàn)高管持股比例與代理成本之間的相關(guān)關(guān)系。

公司治理;代理成本;資本結(jié)構(gòu);薪酬激勵

代理成本作為學(xué)術(shù)研究和實業(yè)界探討的熱點話題,關(guān)系到股東、經(jīng)營者、債權(quán)人之間的利益關(guān)系。本文以2011—2013年間在深滬證券交易所的上市公司為樣本,研究在中國經(jīng)濟高速發(fā)展的情況下代理成本的問題。對企業(yè)的代理成本進行研究有助于更好的解決企業(yè)的股東、經(jīng)營者與債權(quán)人之間的利益沖突問題。

在對文獻進行梳理的基礎(chǔ)上,本文提出幾個主要的公司治理要素:股權(quán)集中度、股權(quán)制衡度、高管薪酬、資產(chǎn)負債率、高管持股比例,并且加入了兩職兼任(董事長與總經(jīng)理兼任情況)作為啞變量。

本文對公司治理和代理成本進行了回歸分析。結(jié)果發(fā)現(xiàn)公司治理與代理成本之間具有顯著地相關(guān)性。

一、文獻綜述、理論分析與研究假設(shè)

Jensen和Meckling(1976)認為由于債權(quán)與股權(quán)對公司的要求權(quán)不同,應(yīng)將代理成本分為股權(quán)代理成本和負債代理成本。經(jīng)營者的努力水平、在職消費、過度投資、投資不足等構(gòu)成股權(quán)代理成本,而負債代理成本則變現(xiàn)為:股利政策操縱、稀釋債權(quán)人利益等。

李明輝(2009)以管理費用率作為股權(quán)代理成本,研究認為股權(quán)集中度、勤勉的監(jiān)事會、董事會獨立性的提高有助于降低股權(quán)代理成本,管理層持股比例與股權(quán)代理成本呈U形關(guān)系。

對于股權(quán)結(jié)構(gòu),委托代理理論認為,股權(quán)集中度較高的企業(yè)中,在股東與經(jīng)營者利益發(fā)生沖突時,股東要較經(jīng)營者處于強勢地位。股東能有效地監(jiān)督、約束經(jīng)營者的行為,一定程度上限制了經(jīng)營者的利益侵占行為,由此降低了代理成本。在有些公司各個股東僅持有少量的股份,股權(quán)相對分散,在這種股權(quán)結(jié)構(gòu)中,公司高管對企業(yè)有實際控制權(quán),中小投資者處于信息劣勢一方,缺乏足夠的能力和動力參與企業(yè)的管理和約束高管的行為,進而導(dǎo)致股東對企業(yè)監(jiān)控不力,不利于公司績效水平的提升。Shleifer和Vishny(1986)認為一定的股權(quán)集中度可以使大股東愿意更多的去監(jiān)督經(jīng)營者的努力水平,限制經(jīng)營者為謀取自身利益而犧牲股東利益的行為,以降低股權(quán)代理成本。

假設(shè)1:H1:代理成本與股權(quán)集中度負相關(guān)。

股權(quán)制衡雖然在一定程度上抑制了一股獨大,減少了第一大股東對其他股東的利益侵占,降低了代理成本。但是股權(quán)制衡會引起公司管理上的混亂,大股東們會形成競爭關(guān)系,以爭奪更大的控制權(quán)以及利益。這就造成在對經(jīng)營者的監(jiān)督等問題上,大股東出于各自的目的不能站在同一角度上有力聯(lián)合起來。吳淑琨(2002),淳偉德,王璞和董文強(2009)認為股權(quán)制衡度非常低時,第一大股東可能會與經(jīng)營者合作,侵占其他小股東的利益。

基于以上觀點,提出本文的第二個假設(shè):H2:代理成本和股權(quán)制衡度正相關(guān)。

股東與債權(quán)人之間存在信息不對稱。盡管在企業(yè)進行債務(wù)融資時,債權(quán)人會對企業(yè)的經(jīng)營管理提出一些限制要求,以防止企業(yè)做出損害債權(quán)人利益的行為。但債權(quán)人對于企業(yè)遵守這些要求進行監(jiān)督就有些力不從心了。另外,隨著債務(wù)融資的擴大,企業(yè)的自由現(xiàn)金流增大,可能會增加在職消費,進而增加了代理成本。

債權(quán)結(jié)構(gòu)對代理成本的影響主要表現(xiàn)在債權(quán)人對股東和管理層的行為進行監(jiān)督和約束,張兆國、何威風(fēng)和閆炳乾(2008)研究了產(chǎn)權(quán)比例、銀行借款比例、商業(yè)信用比例、流動負債比例、長期借款比例等對公司代理成本的影響。

假設(shè)3:H3:代理成本和資產(chǎn)負債率正相關(guān)。

股東與經(jīng)營者之間是委托代理關(guān)系,二者目標不一致,在雙方信息不對稱的情況下,經(jīng)營者可能利用這種委托代理關(guān)系來侵占股東的利益,造成“道德風(fēng)險成本”。高管薪酬、高管持股都是對經(jīng)營者的激勵,股東希望通過激勵,使經(jīng)營者努力工作,提升公司的經(jīng)營績效,從而降低代理成本。經(jīng)營者會衡量一下努力工作以獲得更多的薪酬、分紅和消極工作、侵占股東利益例如在職消費兩種方式哪一種會使自己的利益最大化,從而決定工作方式,這直接影響到了代理成本。

Ang,Cole和Lin(2000)分別以經(jīng)營費用率和資產(chǎn)利用率計量代理成本,以行業(yè)、公司規(guī)模和資本結(jié)構(gòu)為控制變量,得出了高管持股比例與代理成本負相關(guān)的結(jié)論。高雷和宋順林(2007)利用面板最小二乘法固定效應(yīng)模型,分析了治理環(huán)境和治理結(jié)構(gòu)對代理成本的影響,研究結(jié)果說明股權(quán)制衡度與代理成本顯著正相關(guān),董事長與總經(jīng)理兩職合一會增加代理成本,高管持股、資產(chǎn)負債率與代理成本沒有顯著相關(guān)關(guān)系。

由此提出以下兩個假設(shè):

H4:代理成本和高管薪酬負相關(guān)。

H5:代理成本和高管持股比例負相關(guān)。

二、研究設(shè)計

(一)樣本選擇

本文以2011—2013年間在深滬證券交易所上市的公司為研究樣本。根據(jù)以下原則剔除了一些樣本:(1)剔除金融行業(yè)、被ST的公司、數(shù)據(jù)不全和數(shù)據(jù)明顯異常的數(shù)據(jù)樣本,我們最終得到3499個公司年度觀察樣本。

本文所使用的數(shù)據(jù)來自CSMAR數(shù)據(jù)庫,用EXCEL2003整理數(shù)據(jù),并用SPSS13.0對數(shù)據(jù)進行了分析。

(二)模型設(shè)計及變量定義

根據(jù)以上分析,本文建立以下模型:

OFR(經(jīng)營費用率)是指經(jīng)營費用除以主營業(yè)務(wù)收入;Tten為前十大股東持股比例;CN2-10(股權(quán)制衡度),為第二至第十大股東持股比例除以第一大股東持股比例;Leverage是指資產(chǎn)負債率;LnComp(高管薪酬)是指董事、監(jiān)事和高級管理人員的年薪的自然對數(shù);ESP(高管持股比例)是董事、監(jiān)事和高級管理人員持股之和占總股數(shù)的比例;Dual是兩職兼任情況,董事長與總經(jīng)理是同一人時為1,否則為0。Control為控制變量,包括LnAsset(公司規(guī)模)是指總資產(chǎn)以自然對數(shù)為底的對數(shù);HHI(H指數(shù))是指產(chǎn)業(yè)市場集中度;GC(公司成長性)凈利潤增長率。

三、實證結(jié)果分析

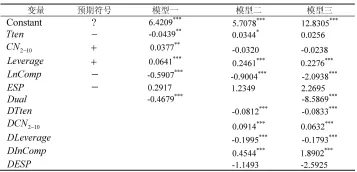

本文對公式(1)進行了回歸分析,將公式(1)分為三大模型:模型一對啞變量使用了加法原則,研究啞變量對系統(tǒng)的影響;模型二對啞變量使用了乘法原則,研究了啞變量對解釋變量的修正效應(yīng);模型三對啞變量使用了復(fù)合原則,旨在研究啞變量對解釋變量與被解釋變量關(guān)系的影響。三個模型的回歸結(jié)果體現(xiàn)在表二中。

模型一的結(jié)果驗證了H1、H2、H3和H4,沒能驗證H5。另外,啞變量兩職兼任結(jié)果顯著,說明董事長和總經(jīng)理是否兼任這一分類產(chǎn)生了系統(tǒng)性的偏差,分類有效。在模型二的結(jié)果說明啞變量兩職兼任修正了股權(quán)集中度、股權(quán)制衡度、

資產(chǎn)負債率、高管薪酬對公司代理成本的影響。由模型三的回歸結(jié)果可以看出,啞變量兩職兼任分類削弱了資產(chǎn)負債率與代理成本的正相關(guān)關(guān)系,以及高管薪酬與代理成本的正相關(guān)關(guān)系。

表1 回歸結(jié)果

四、結(jié)論

代理成本是公司中股東、經(jīng)營者和債權(quán)人利益沖突的體現(xiàn)。公司治理是現(xiàn)代企業(yè)理論的重要組成部分,也是影響企業(yè)財務(wù)行為的重要內(nèi)部因素之一。不同企業(yè)的公司治理結(jié)構(gòu)不同,對企業(yè)的代理成本會有不同的影響。

本文的實證研究發(fā)現(xiàn),股權(quán)集中度、高管薪酬對代理成本有負向影響,股權(quán)制衡度、資產(chǎn)負債率對代理成本有正向影響,兩職兼任情況對公司治理變量與公司代理成本之間的關(guān)系起到了修正作用。

對于假設(shè)5:代理成本和高管持股比例負相關(guān),并沒有驗證,可能是因為在我國高管持股比例過低,根據(jù)描述性統(tǒng)計分析可知,有41%的企業(yè)高管持股比例為0,高管持股比例小于1%的有70%,因此其與代理成本的關(guān)系難以在此得到驗證,這并不表明高管持股比例與代理成本不存在相關(guān)性。

[1]吳育輝,吳世農(nóng).高管薪酬:激勵還是自利?[J].《會計研究》.2010.第11期.40-48.

[2]Wruck,K.H.,and Wu,Y.L.,Relationships,corporate governance,and performance:Evidence from private placements of common stock,Journal of Corporate Finance,2009,30-47.

[3]白重恩,劉俏,陸洲,宋敏,張俊喜.中國上市公司治理結(jié)構(gòu)的實證研究[J].《經(jīng)濟研究》,2005.第2期.81-91頁.

[4]張兆國,何威風(fēng),閆炳乾.資本結(jié)構(gòu)與代理成本——來自中國國有控股上市公司和民營上市公司的經(jīng)驗證據(jù)[J].《南開管理評論》.2008.第1期.39-47頁.

(作者單位:中南財經(jīng)政法大學(xué)會計學(xué)院)

猜你喜歡

廣州文博(2023年0期)2023-12-21 07:24:30

經(jīng)營者(2021年12期)2021-07-26 07:20:34

河南電力(2021年5期)2021-05-29 02:10:00

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

中國衛(wèi)生(2015年9期)2015-11-10 03:11:30

筑路機械與施工機械化(2014年8期)2014-03-01 03:01:03

太原城市職業(yè)技術(shù)學(xué)院學(xué)報(2014年11期)2014-02-27 07:39:19

博覽群書·教育(2013年7期)2013-04-29 23:05:39