基于平衡計分卡的高校績效評價指標體系構建

2014-02-14 02:37:31張衛枚陳紅宇

合作經濟與科技 2014年19期

□文/張衛枚 陳紅宇

(湖南城市學院商學院湖南·益陽)

基于平衡計分卡的高校績效評價指標體系構建

□文/張衛枚 陳紅宇

(湖南城市學院商學院湖南·益陽)

我國高校現有績效評價指標體系中普遍存在指標缺乏戰略性、客觀性、可操作性和平衡性等問題,存在較大局限和弊端。平衡計分卡具有系統性、戰略性、平衡性等特點,在高校績效評價中應用平衡計分卡,從財務、客戶、內部業務流程、學習與成長四個維度構建基于平衡計分卡的高校績效評價指標體系,有助于對高校進行更加科學、客觀的績效評價,促進高校的長遠和健康發展。

高校;績效評價;平衡計分卡;評價指標

收錄日期:2014年7月19日

傳統高校績效考核方式主要側重于財務、科研等方面的量化指標,具有一定的局限和弊端。平衡計分卡在盈利性組織和非盈利性組織中廣泛實踐應用表明,在高校績效管理中應用平衡計分卡,有助于高校建立一套科學、客觀的績效評價體系,改善傳統的高校績效考核方式,實現高校長遠的發展。

一、平衡計分卡的內涵

平衡計分卡是由羅伯特·S·卡普蘭和大衛·P·諾頓共同開發,在1992年提出的一種新的組織績效評價工具。平衡計分卡從財務、顧客、內部業務流程、學習與成長4個角度關注企業的績效,并就這4個方面的關鍵因素建立指標和目標體系。財務方面,從股東的角度看企業員工的努力是否對企業收益產生了積極的作用,是其他3個方面的起點和終點。顧客方面,從顧客的角度看企業,也就是從時間、質量、服務和成本等方面關注顧客的需求和滿意程度。內部業務流程方面,是企業改善其經營業績的關鍵所在,對股東利益最大化和顧客滿意度的實現影響最大。內部運作流程根據運作周期可以劃分為創新過程、運作過程和售后服務過程。學習與成長方面,關注企業的未來成功基礎,人才、信息系統和組織程序是關鍵因素。

平衡計分卡作為一種全新的績效評價工具,能較好地將企業戰略與評價指標緊密聯系起來,將長期目標和短期目標行動緊密聯系起來,將財務目標和非財務目標緊密結合起來,是全方位、多維度、多層次、注重全面管理的管理工具。

二、當前高校績效評價指標體系中存在的問題

近年來,我國高校績效評價取得了長足發展,但與企業相比,高校績效評價的應用范圍和應用程度還不夠深入,在指標體系構建中還存在較大問題。

(一)評價指標缺乏戰略性。高校缺乏明確的發展目標,在分解目標和建立績效評價指標時容易忽略愿景和目標,甚至以教師個人發展目標和院系發展目標代替高校發展目標。缺乏戰略性的高校績效評價指標在考核過程中,被考核者容易專注于短期性行為,將個人的發展目標與高校的戰略發展總目標分割開,造成教師、院系和高校的失衡和不匹配,阻礙了高校的長遠發展。

(二)評價指標缺乏客觀性。高校績效評價中教師的評價考核部分由于教師工作難以有效計量,大多高校績效考核體系建立不規范,不健全。教師部分的評價基本圍繞“能、德、勤、績”四個方面進行,部分指標不能量化,以此建立的指標體系考核的結果容易失真。有些高校教師評價指標的設計主要依靠主觀判斷和經驗,甚至是用其他高校評價指標的生搬硬套,缺乏深入實踐研究和相關的科學依據,指標設計不合理、不客觀,嚴重影響了高校績效評價體系中教師部分績效評價結果的真實性、科學性和有效性。

(三)評價指標缺乏可操作性。高校制定的績效評價指標體系不是太過復雜就是太過簡單,詳盡復雜的評價指標體系并不適合高校績效考核,大量的評價工作和眾多的評價者以及時間的局限使得評價工作過于困難,實施可能性小。高校在制定評價指標時,對評價指標標準進行反復的修改,讓被考核者難以適應,難以執行。高校績效評價體系中一些定性指標沒有統一的評價標準和方法,難于操作。

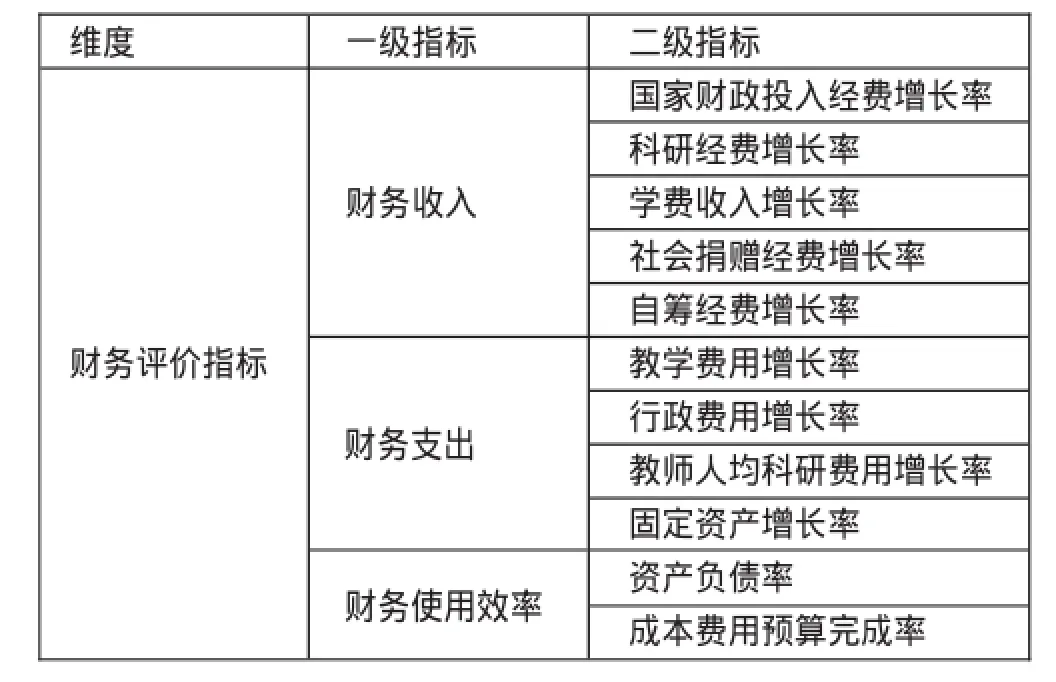

表1 財務評價指標

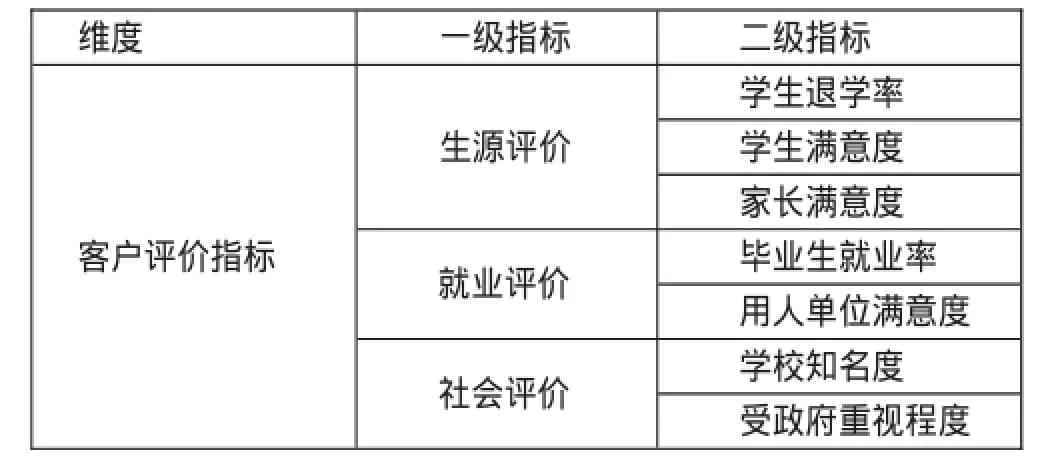

表2 客戶評價指標

(四)評價指標缺乏平衡性。很多高校在評價體系中沒有明確的考核目標,各項評價指標沒有準確、全面的反映各部門、各考核主體與組織戰略目標的關系。在高校績效評價中,教學、科研評價內容比重不平衡,大多高校績效評價的內容集中在科研工作方面,忽視了其他的影響因素。

三、構建基于平衡計分卡的高校績效評價指標體系可行性

(一)高校實施平衡計分卡的理論支持。卡普蘭與諾頓認為平衡計分卡應用在政府機構和非盈利性機構的管理上效果會更好。基于平衡計分卡的績效評價體系已經在眾多世界一流大學中廣泛成功應用,極大促進了世界一流大學的發展。在我國,學者對平衡計分卡在高校績效管理中的應用不斷探索,為基于平衡計分卡的高校績效評價體系提供更多的理論支持。

(二)高校具備實施平衡計分卡的條件。平衡計分卡的實施條件:一是具備明確的且能層層分解的戰略目標;二是存在較健全的與實施平衡計分卡相配套的其他制度。我國高校有其明確需承擔的使命和發展目標,具備了健全的機構體系和完善的制度,在高校績效管理中實施平衡計分卡是可行的。

(三)高校績效考核與企業績效考核具有同一性。企業績效考核是通過制定評估標準和指標,對員工進行評價,并用其評價結果反激勵員工從而使企業達到更好的經濟效益的管理工具。高校績效考核也是通過制定一定的標準和指標,評估高校運作的過程,實現高校更好發展的重要手段。從本質來說,企業和高校具有同一性,這個同一性也決定了平衡計分卡能夠適用于高校績效考核中。

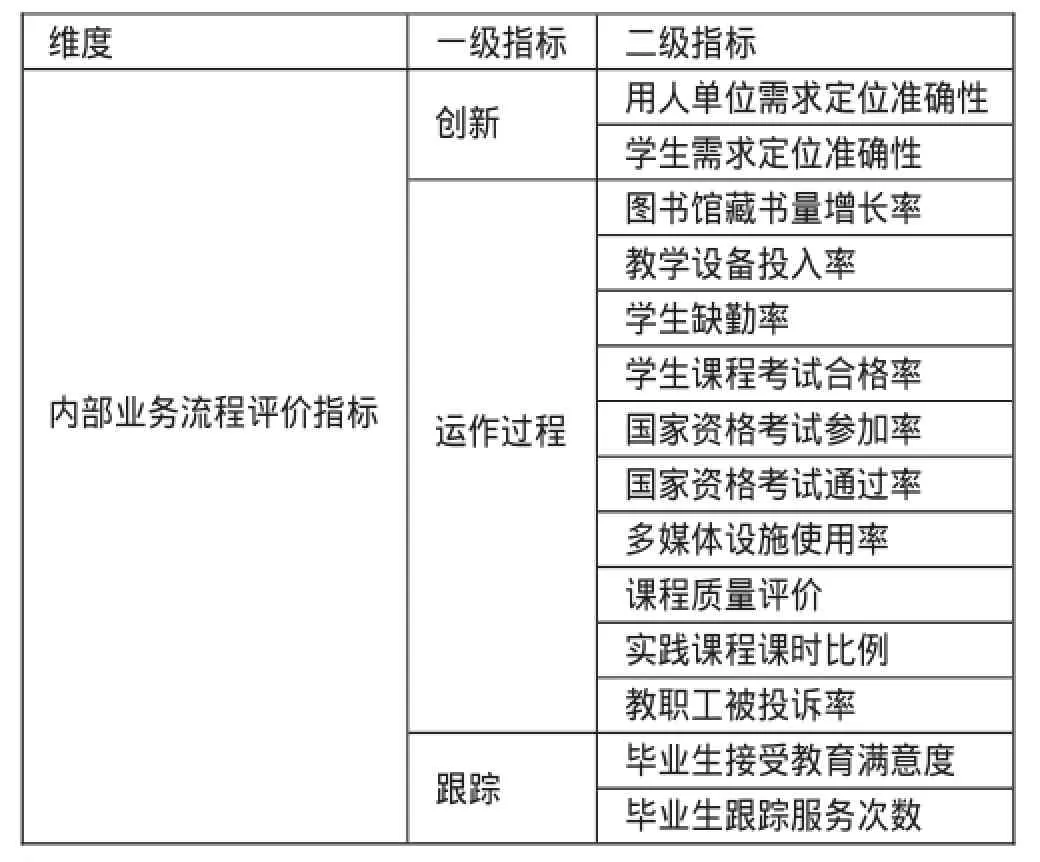

表3 內部業務流程評價指標

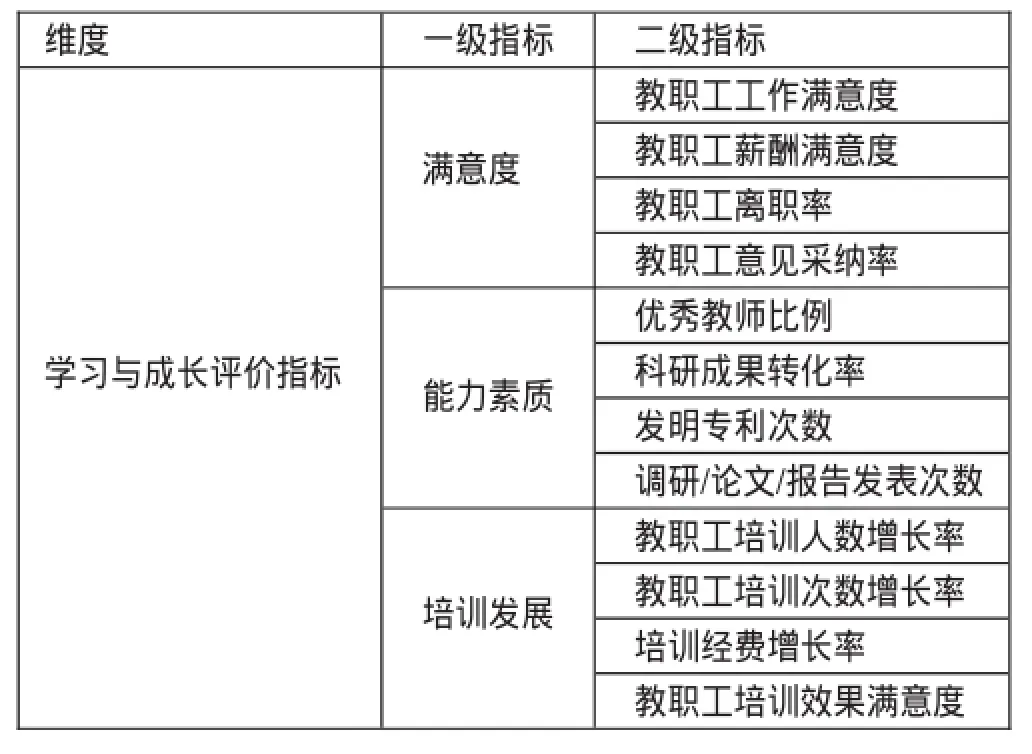

表4 學習與成長評價指標

四、基于平衡計分卡的高校績效評價指標體系設計

本文以平衡計分卡理論為基礎,結合我國高校績效管理相關現狀,將高校的愿景使命層層分解,從財務、客戶、內部業務流程、學習與成長四個角度設計績效評價指標體系。

績效指標的選取采用調查問卷的方式,首先通過查閱相關文獻資料,初步提取匯總了大量評價指標,再根據SMART原則對指標進行篩選,以此編制《高校績效評價指標選取調查問卷》。調查問卷發放對象以高校管理人員、高校教師為主,包括部分社會人士、大學生和學生家長。調查問卷發放500份,回收460份,作廢30份,有效問卷430份。通過對回收的調查問卷進行數據匯總和統計,計算各指標的算術平均值,以分值3作為衡量標準,選取平均分值≥3的評價指標來構建基于平衡計分卡的高校績效評價指標體系。

(一)財務指標設計。財務是高校實現戰略目標的重要基礎,是高校績效最直接、最重要的反映。高校財務收入渠道主要有國家財政撥款、科研收入、學費收入、社會捐贈和自籌經費。財務支出主要有教學支出、行政支出、科研支出和設備、管理成本。財務維度指標從財務收入、財務支出、財務使用效率三個方面建立,具體指標內容見表1。(表1)

(二)客戶指標設計。高校的主要任務就是為國家和社會輸送優秀的人才,為國家和社會的發展提供人力、智力的支持。因此,高校的客戶對象主要有學生和家長、用人單位、社會關注者。顧客評價指標從生源評價、就業評價、社會評價三個方面建立,具體指標內容見表2。(表2)

(三)內部業務流程指標設計。高校內部業務流程維度是促進客戶維度的重要影響因素,它將高校戰略目標和使命分解轉換為具體的行為。按照高校的特點,將高校內部業務流程劃分為創新、運作過程、跟蹤服務三個階段。創新階段,高校需要明確顧客的需求,即調查學生的需求和用人單位的需求;運作階段,高校內部業務流程體現在教學條件、教學質量和教學管理方面;跟蹤服務階段,即高校在完成任務后,繼續向客戶對象提供善后服務,主要對畢業生的跟蹤服務。(表3)

(四)學習與成長指標設計。高校學習與成長指標主要劃分為滿意度、能力素質、培訓發展三個方面。教職工滿意度調查,可以了解和關注教職工的需求和發展,調動工作積極性;能力素質,是教職工能力水平高低的直接表現,與學校戰略目標發展密切相關;培訓,是激勵員工、提高教職工自身能力最重要的途徑。(表4)

[1]閆華飛.基于平衡計分卡的高校績效管理[J].武漢工程大學學報,2009.

[2]程卓蕾.高校績效管理體系的研究與設計[D].長沙:中南大學,2011.

[3]葉瑩.高等學校教師績效管問題研究[D].哈爾濱:東北林業大學,2012.

2011年湖南省哲學社會科學規劃基金項目“地方應用型本科院校績效評價指標體系構建”(編號:11YBB066)

F27

A

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

經濟技術協作信息(2018年30期)2018-11-22 06:20:28

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

消費導刊(2017年24期)2018-01-31 01:29:20

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26