Z模型在我國(guó)畜牧業(yè)上市公司的應(yīng)用

2014-02-14 02:37:31趙嘉敏寧宇新

合作經(jīng)濟(jì)與科技 2014年19期

□文/趙嘉敏 寧宇新

(西安石油大學(xué)經(jīng)濟(jì)管理學(xué)院陜西·西安)

Z模型在我國(guó)畜牧業(yè)上市公司的應(yīng)用

□文/趙嘉敏 寧宇新

(西安石油大學(xué)經(jīng)濟(jì)管理學(xué)院陜西·西安)

本文選取我國(guó)畜牧養(yǎng)殖業(yè)2014年被宣布特別處理的ST公司與其同行業(yè)的11家非ST公司作為研究樣本,運(yùn)用Altman提出的Z模型對(duì)12家上市公司2011年至2013年的財(cái)務(wù)數(shù)據(jù)進(jìn)行分析,得出結(jié)論:Z模型可以在一定程度上較好地反映我國(guó)上市公司財(cái)務(wù)狀況,但存在對(duì)非ST公司預(yù)測(cè)有偏差、整體值偏低等問(wèn)題。

Z模型;畜牧養(yǎng)殖業(yè);ST公司;非ST公司

收錄日期:2014年7月8日

目前,與發(fā)達(dá)國(guó)家相比,我國(guó)畜牧養(yǎng)殖業(yè)存在以下問(wèn)題:1、養(yǎng)殖企業(yè)處于完全競(jìng)爭(zhēng)的市場(chǎng)中,產(chǎn)品無(wú)差異,競(jìng)爭(zhēng)者較多,企業(yè)抗風(fēng)險(xiǎn)能力差,利潤(rùn)微薄,甚至虧損嚴(yán)重;2、成本較高,生產(chǎn)效率低下,供給大于需求,產(chǎn)成品價(jià)格低廉,導(dǎo)致企業(yè)為產(chǎn)品付出的技術(shù)、人力、物力、醫(yī)療等高額成本與產(chǎn)成品價(jià)格不成正比,造成了企業(yè)財(cái)務(wù)風(fēng)險(xiǎn);3、自然環(huán)境的惡化、政府宏觀預(yù)警的缺失、養(yǎng)殖業(yè)的無(wú)序發(fā)展,都給養(yǎng)殖企業(yè)帶來(lái)了不可避免的財(cái)務(wù)風(fēng)險(xiǎn)。基于上述問(wèn)題,本文根據(jù)財(cái)務(wù)預(yù)警模型中的Z模型對(duì)我國(guó)畜牧養(yǎng)殖業(yè)中的上市公司進(jìn)行比較研究,來(lái)驗(yàn)證Z模型在我國(guó)畜牧養(yǎng)殖業(yè)上市公司的財(cái)務(wù)預(yù)警中是否有效。

一、模型簡(jiǎn)介

Z模型是繼單變量模型之后最具代表性的多元判別模型。Z模型是1968年紐約大學(xué)的Altman教授中提出的。他選用1946至1965年期間提出破產(chǎn)申請(qǐng)的33家破產(chǎn)企業(yè)和對(duì)應(yīng)的相同規(guī)模及行業(yè)的33家非破產(chǎn)企業(yè)作為樣本,運(yùn)用數(shù)理統(tǒng)計(jì)的方法從最初的22個(gè)財(cái)務(wù)比率篩選了5個(gè)財(cái)務(wù)指標(biāo),通過(guò)把傳統(tǒng)的財(cái)務(wù)比率和多元判別分析方法結(jié)合在一起,建立了財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警模型,即Z模型。研究表明,該模型在破產(chǎn)前一年的判別準(zhǔn)確度高達(dá)95%。該模型的具體形式如下:Z=1.2X1+1.4X2+ 3.3X3+0.6X4+0.999X5。其中Z值是判別函數(shù),X1、X2、X3、X4、X5是自變量。判別式的函數(shù)值分別為:X1=營(yíng)運(yùn)資金/資產(chǎn)總額,X2=留存收益/資產(chǎn)總額,X3=息稅前利潤(rùn)/資產(chǎn)總額,X4=權(quán)益的市場(chǎng)價(jià)值/負(fù)債賬面價(jià)值總額,X5=銷售收入/資產(chǎn)總額。如果公司的Z值大于2.675,表明公司的財(cái)務(wù)狀況良好,發(fā)生破產(chǎn)的概率很小。如果Z值小于1.81,表明公司的財(cái)務(wù)狀況惡化,存在破產(chǎn)風(fēng)險(xiǎn)。如果Z值介于1.81~2.675之間,則表明公司的財(cái)務(wù)狀況極不穩(wěn)定。

二、研究設(shè)計(jì)

(一)樣本選取。本文樣本選取的是畜牧養(yǎng)殖業(yè)上市公司財(cái)務(wù)狀況出現(xiàn)異常的ST公司和正常經(jīng)營(yíng)的非ST公司進(jìn)行分析。其中非ST上市公司11家,ST上市公司1家。非ST上市公司股票名稱為:新五豐(600975)、羅牛山(000735)、雛鷹農(nóng)牧(002477)、大康牧業(yè)(002505)、福成五豐(600965)、西部牧業(yè)(300106)、圣農(nóng)發(fā)展(002299)、華英農(nóng)業(yè)(002321)、益生股份(002458)、牧原股份(002714)、天山生物(300313)。ST上市公司股票名稱為:*ST民和(002234)。

(二)數(shù)據(jù)來(lái)源。本文研究中采用的樣本數(shù)據(jù)來(lái)自于該12家畜牧養(yǎng)殖業(yè)上市公司3年間的財(cái)務(wù)報(bào)表,即2011~2013年的財(cái)務(wù)數(shù)據(jù),所有數(shù)據(jù)均來(lái)源于http://www.hexun.com/(和訊網(wǎng))。

三、實(shí)證分析

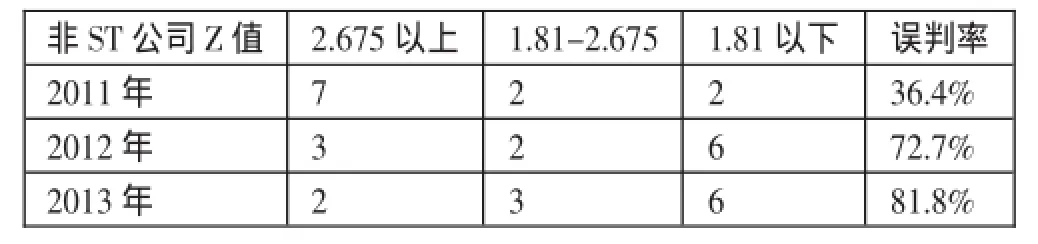

(一)非ST公司Z值分析。通過(guò)對(duì)非ST公司前三年的數(shù)據(jù)整理,其Z值結(jié)果如表1所示。(表1)

表1 非ST企業(yè)前三年Z值

總結(jié)得出,非ST公司Z值統(tǒng)計(jì)如表2所示。(表2)

表2

對(duì)非ST公司的Z值進(jìn)行統(tǒng)計(jì),如果Z值介于1.81-2.675之間或1.81以下稱其為錯(cuò)判。通過(guò)計(jì)算得出的數(shù)據(jù)可以看出,2011年,非ST公司Z值在2.675以上的有7家,有2家企業(yè)Z值在1.81以下,錯(cuò)判率為36.4%;2012年,非ST公司Z值在2.675以上的僅有3家,Z值在1.81~2.675之間的企業(yè)同2011年,為3家,而Z值在1.81以下的企業(yè)高達(dá)6家,錯(cuò)判率上升為72.7%;2013年,Z值在2.675的企業(yè)僅剩2家,甚至出現(xiàn)了Z值為負(fù)的企業(yè),誤判率達(dá)到了81.8%。

通過(guò)對(duì)非ST公司的Z值分析可以看出,Z模型對(duì)非ST企業(yè)的誤判率較高。2012年、2013年Z值低于1.81的非ST公司比率高達(dá)50%,而根據(jù)Z模型,這些公司應(yīng)該正面臨或已經(jīng)陷入財(cái)務(wù)危機(jī),應(yīng)該是破產(chǎn)企業(yè)。因此,僅根據(jù)Z值判斷我國(guó)畜牧養(yǎng)殖業(yè)非ST公司財(cái)務(wù)狀況時(shí),會(huì)存在較大誤判的可能。

(二)ST公司Z值分析。從表3中看出Z模型對(duì)ST公司的判別較為準(zhǔn)確。在被處理的前兩年,也就是凈利潤(rùn)為負(fù)的前兩年中,2012年Z值是2.06543,處于已經(jīng)存在財(cái)務(wù)危機(jī)的“灰色地帶”,2013年Z值是1.16549,表明該企業(yè)的財(cái)務(wù)狀況繼續(xù)惡化,在破產(chǎn)的邊緣,但是由于該行業(yè)的ST企業(yè)樣本單一,僅憑一家企業(yè)的準(zhǔn)確度不能很好地證明Z模型對(duì)ST企業(yè)的判別是精確的。(表3)

表3 ST企業(yè)被處理前三年Z值

(三)非ST公司與ST公司比較分析。正常公司與ST企業(yè)

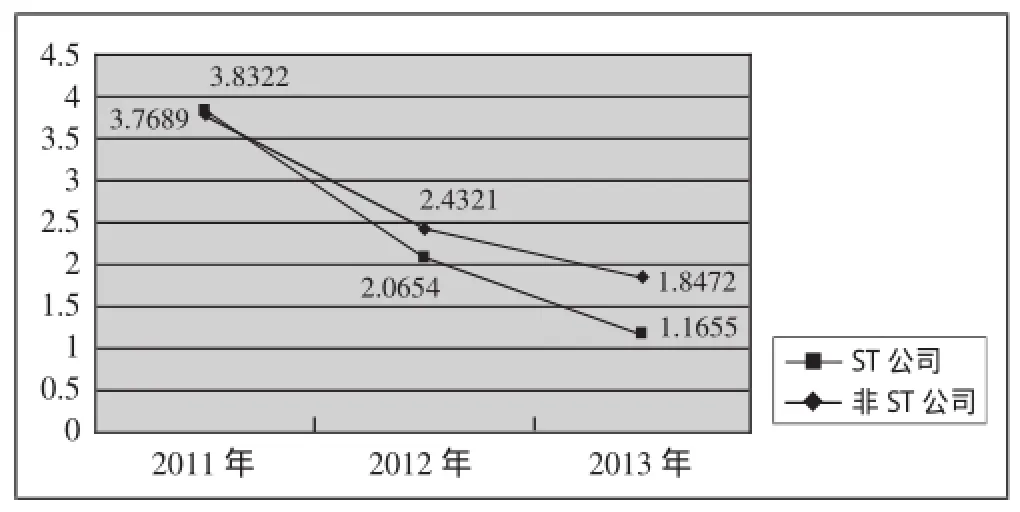

Z值平均值趨勢(shì)圖如圖1所示。(圖1)

圖1

從圖1中可以看出,通過(guò)對(duì)非ST公司的Z值均值加以計(jì)算,非ST公司和ST公司的Z值平均值走勢(shì)是一樣的,呈逐年下降的趨勢(shì)。根據(jù)Z模型的判定,非ST公司的財(cái)務(wù)狀況也呈逐年惡化的趨勢(shì),說(shuō)明了我國(guó)畜牧養(yǎng)殖企業(yè)存在Z值普遍偏低的情況,模型中的某些指標(biāo)并不適合作為判斷我國(guó)畜牧養(yǎng)殖企業(yè)是否陷入財(cái)務(wù)危機(jī)的依據(jù)。

四、結(jié)論與啟示

(一)結(jié)論。通過(guò)對(duì)我國(guó)畜牧養(yǎng)殖業(yè)上市公司Z值的分析,我們可以得出以下結(jié)論:

1、Z模型現(xiàn)階段還不能直接用于我國(guó)畜牧養(yǎng)殖業(yè)上市公司財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警。Z模型在判定ST公司是否存在財(cái)務(wù)風(fēng)險(xiǎn)時(shí)有較高的準(zhǔn)確性,而在預(yù)測(cè)非ST公司時(shí),存在較大的誤判。當(dāng)然,由于財(cái)務(wù)信息有限,我國(guó)上市公司并沒(méi)有單獨(dú)列出利息費(fèi)用,所以在計(jì)算利息費(fèi)用的時(shí)候選擇財(cái)務(wù)費(fèi)用代替,也有可能降低模型的使用效果。

2、現(xiàn)階段不適合直接用Z值大小進(jìn)行財(cái)務(wù)風(fēng)險(xiǎn)預(yù)警。目前Z模型在我國(guó)的畜牧養(yǎng)殖業(yè)上市公司中存在Z值普遍偏低的情況。本文通過(guò)對(duì)我國(guó)畜牧養(yǎng)殖業(yè)上市公司進(jìn)行研究,發(fā)現(xiàn)Z模型原始的臨界值2.675、1.81并不適用于畜牧養(yǎng)殖業(yè)上市公司。在對(duì)非ST公司的Z值分析中可以看出,Z值普遍偏低,甚至出現(xiàn)了負(fù)數(shù)。所以,適用于我國(guó)畜牧養(yǎng)殖業(yè)上市公司的模型臨界值的上限應(yīng)該降低標(biāo)準(zhǔn)。

(二)啟示

1、目前我國(guó)會(huì)計(jì)準(zhǔn)則和國(guó)際準(zhǔn)則還有一定差別,因此導(dǎo)致模型和其臨界值在實(shí)際應(yīng)用過(guò)程中的偏差,所以應(yīng)根據(jù)我國(guó)的實(shí)際情況作出調(diào)整。

2、引入反映現(xiàn)金流量的財(cái)務(wù)指標(biāo)。Z模型中的財(cái)務(wù)指標(biāo)有一定的局限性,如X3=息稅前利潤(rùn)/期末總資產(chǎn)這一指標(biāo),由于息稅前利潤(rùn)中的利息費(fèi)用數(shù)據(jù)難以獲得,研究時(shí)只好以財(cái)務(wù)費(fèi)用代替,這樣就影響了結(jié)果的準(zhǔn)確性。應(yīng)結(jié)合我國(guó)證券市場(chǎng)的實(shí)際對(duì)計(jì)算指標(biāo)進(jìn)行調(diào)整完善,增加一些更能反映我國(guó)上市公司財(cái)務(wù)狀況的判別指標(biāo),如現(xiàn)金流量指標(biāo),剔除某些指導(dǎo)性不強(qiáng)的指標(biāo),如Z模型中的X4指標(biāo),這樣會(huì)大大提高Z模型的運(yùn)用價(jià)值。

[1]李伯圣.企業(yè)財(cái)務(wù)危機(jī)管理[M].社會(huì)科學(xué)文獻(xiàn)出版社,2008.

[2]周劍濤,龐文鳳.Z_SCORE財(cái)務(wù)預(yù)警模型在上市公司應(yīng)用的實(shí)證研究[J].財(cái)會(huì)通訊,2009.

F27

A

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

現(xiàn)代企業(yè)(2021年2期)2021-07-20 07:57:18

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫報(bào)(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48