互聯網理財傳奇再續:6%收益似成定局

2014-02-26 08:24:33王奇

投資與理財 2014年4期

王奇

2013年以余額寶為代表的互聯網理財創造的全民理財奇跡,在2014能否繼續?

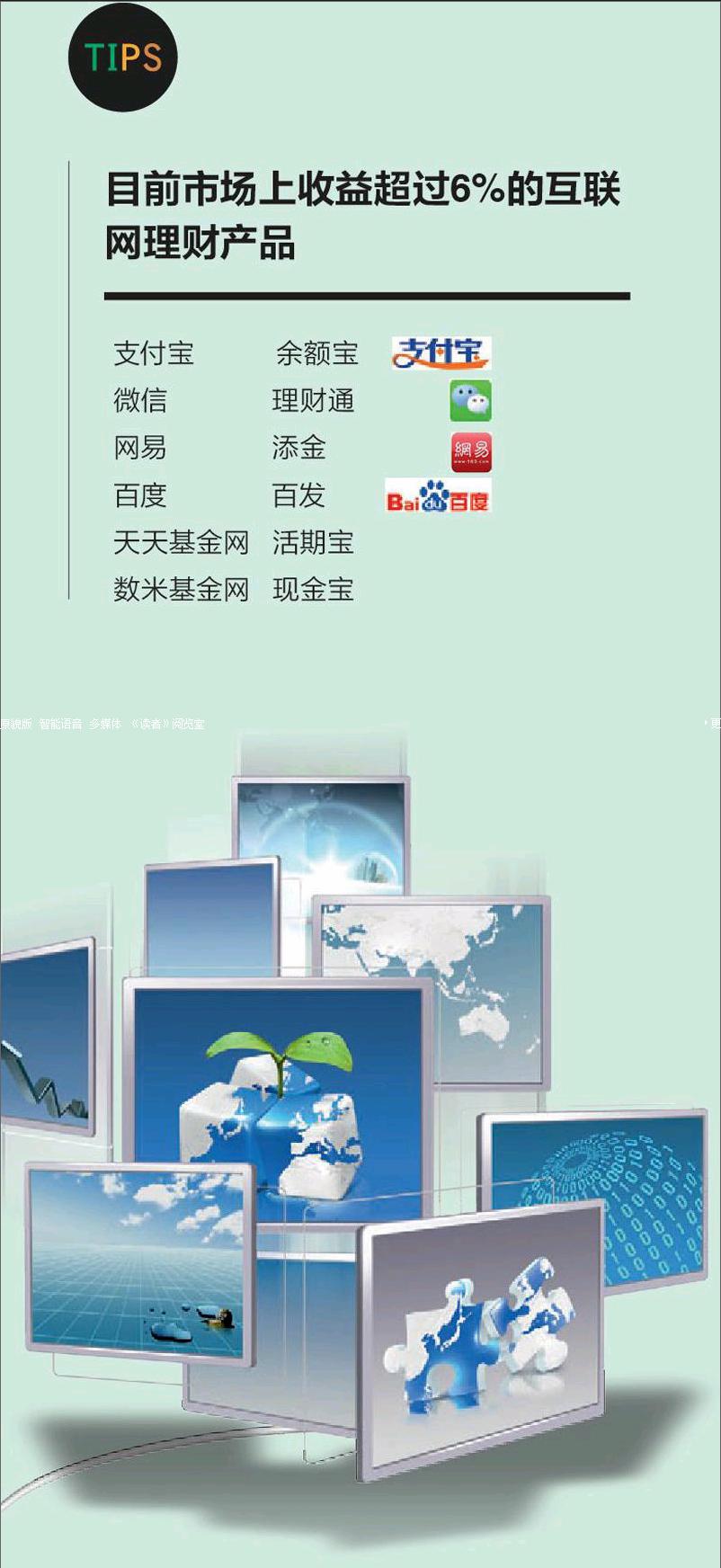

在這場互聯網理財盛宴中,廣大理財者獲益頗豐,不論是百度的百度百發,還是網易的添金,在網絡的巨頭的補貼下,都獲得超過8%的收益。

騰訊在年初推出的首款互聯網理財產品微信理財通年末也維持了7%的超額收益,雖然截至發稿日已經降到6.7%,但目前收益仍然超過6%,其規模也在短期之內就超過100億元。

《投資與理財》記者從相關人士處獲悉,余額寶目前的規模已經超過3 0 0 0 億元,其收益也穩定在6%以上。最近,一款名為“余額寶用戶專享權益”的產品已經低調上線并開放預約。不同于目前余額寶及類余額寶產品對接貨幣基金,收益存在波動,長期收益難以確定且不能提供保本,這款產品預期一年收益率達到7%,并承諾保本保底,但僅限余額寶用戶購買。截止10號中午,短短兩天預約人數已經超過27萬。

另一個互聯網巨頭蘇寧云商零錢寶的收益目前也一直處于穩健的態勢。數據顯示,零錢寶的七日年化收益率一直穩定在6%以上的較高水平。

2014年,以余額寶為代表的互聯網理財能否繼續幫助投資者獲得超過6%的收益,成為大家關注的焦點。

其實,說到阿里的余額寶、騰訊微信的理財通、蘇寧的零錢寶、百度的百發、網易的添金,其本質都是綁定貨幣基金。除了最早成立的余額寶綁定的是當時名不見經傳的天弘基金,其余產品綁定的都是華夏、匯添富、廣發等基金公司巨頭,它們的管理能力也一直在行業內名列前茅。天弘基金因為管理著目前中國最大規模的貨幣基金,半年多也獲得了不少經驗。這種合作方式也導致了這些貨幣基金的收益決定了互聯網理財產品的收益,也就是說,它們要依靠傳統金融體系里面的基金公司去賺錢。

按照業內此前的說法,貨幣基金年化收益率4%-5%是以往的合理水平。這是否意味著,馬年春節過后,原本美妙的高收益就會從此難覓蹤影了?

對此,有基金業內人士對《投資與理財》表示,貨幣基金的收益跟市場上的資金價格牢牢掛鉤,資金價格的水平直接影響其年化收益率。貨幣型基金主要投資于同業拆借以及市場上經營結構之間的拆借,在年末的時候,同業之間的拆借利率一般會比較高,因為整個市場資金面由于種種原因比較稀缺。

“雖然2013年年末,資金最緊張時候已經過去,但今年的資金面不會很寬松,決定了貨幣基金的高收益仍將繼續。這些互聯網理財產品綁定的基金公司具有豐富的管理經驗,在2014年獲得超過6%的收益應該問題不大。”有業內人士對記者這樣預測。

因此,兼具靈活性和收益性的互聯網理財在2 014年獲得超過6%收益問題不是很大,它們仍是投資者不錯的選擇。endprint

猜你喜歡

Defence Technology(2020年4期)2020-07-02 03:16:58

青年與社會(2018年2期)2018-01-25 15:37:06

學周刊(2016年26期)2016-09-08 09:02:52

IT時代周刊(2015年8期)2015-11-11 05:50:22

中國醫學人文(2015年6期)2015-06-08 06:00:48

太空探索(2014年4期)2014-07-19 10:08:58

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年16期)2009-09-03 07:03:12