國內外洗滌用品發展趨勢

2014-03-07 07:23:45張華濤

中國洗滌用品工業 2014年2期

張華濤

(中國洗滌用品工業協會,北京 100044)

國內外洗滌用品發展趨勢

張華濤

(中國洗滌用品工業協會,北京 100044)

洗滌用品從誕生之初就是為人們追求潔凈、健康和時尚的生活提供保障。隨著社會的不斷發展進步,人們對潔凈、健康和時尚的生活方式的追求也不斷升級,從而帶動洗滌用品行業步入了發展和升級的快車道。今天,洗滌用品市場產品琳瑯滿目,功能化、細分化、專業化產品不斷涌現,使人們的清潔不再是一項瑣碎的家務,而是變得更加便捷、更加安全、更加時尚。

科技的發展和社會的進步帶動了人們生活水平的持續提高,但與此同時,人類活動對環境的影響也越來越被人們關注。全球變暖、土壤酸化、水質污染、空氣質量惡化等一系列環境問題都在提醒著人們,要關注身邊的環境,改變自己的生產生活方式。同時,人口不斷增長、老齡化問題加劇,也給各行各業提出了新的問題和挑戰。包括洗滌用品在內的各個工業領域,都開始審視自身的發展戰略,不斷探尋新的技術和發展方向,努力實現人文關懷、環境保護和行業可持續發展的和諧統一。

1. 洗滌用品行業現狀

1.1 國內洗滌用品行業現狀

1.1.1 洗滌用品產量持續增長

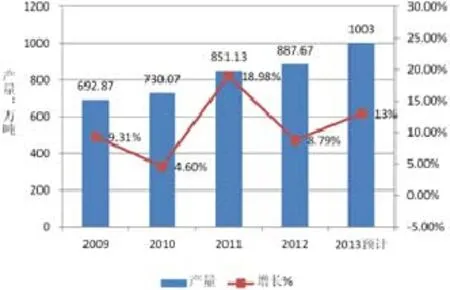

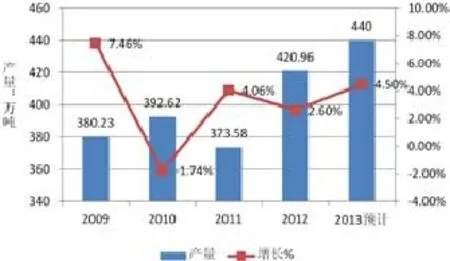

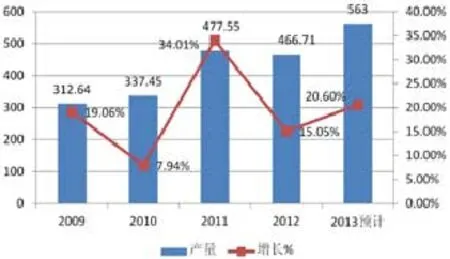

近幾年來,隨著國民經濟發展,國內洗滌用品產量不斷增長,產品種類也不斷豐富。預計2013年,我國合成洗滌劑產量將突破1000萬噸,比上年增長13%左右,2009年~2013年年均復合增長率為9.7%。其中,合成洗衣粉產量將達到440萬噸左右,比上年增長4.50%,近五年年均復合增長率3.7%;液體洗滌劑(包括餐具洗滌劑、洗衣液、硬表面清潔劑等)產量將達到560多萬噸,比上年增長20.6%,近五年年均復合增長率為15.8%。具體見圖1~圖3。肥(香)皂近年來產量基本穩定,維持在90萬噸左右。

未來幾年,我國洗滌用品行業依然將呈現快速發展的態勢,洗衣粉年均復合增速基本維持在3.5%左右,液體洗滌劑年均復合增速約為15%。因此,預計到2015年,我國合成洗滌劑產量將達到1215萬噸,其中洗衣粉470萬噸,液體洗滌劑745萬噸。而未來幾年內,肥(香)皂產量還依然將保持穩定,不會有太大漲幅。

圖1 我國合成洗滌劑產量增長情況數據來源:國家統計局

圖2 我國合成洗衣粉產量增長情況數據來源:國家統計局

圖3 我國液體洗滌劑產量增長情況數據來源:國家統計局

1.1.2 洗滌用品產品結構不斷優化

在洗滌用品產量快速增長的同時,為滿足節能、環保的要求和消費者對潔凈、健康、時尚日益增長的需求,國內洗滌用品生產企業不斷豐富各自的產品線,洗滌用品產品結構不斷優化,品種日益繁多,功能化、專業化、注重安全環保的產品不斷涌現,與傳統產品一起,引領國內洗滌用品市場的發展。

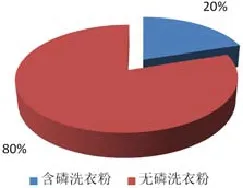

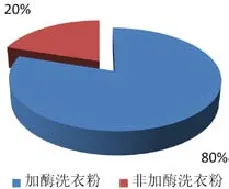

圖4~圖6顯示出了2012年我國洗衣粉產品結構情況。可以看出,目前我國洗衣粉依然以普通型為主,濃縮型比例很低。由于禁限磷法規以及原料成本等多重原因,目前無磷洗衣粉已成為市場主導,份額超過80%。酶制劑作為一種能夠提高污漬去除能力的生物助劑,越來越被洗衣粉生產企業和消費者認可,近幾年加酶洗衣粉份額逐年上升,并成為主導品類。另外,添加其他功能性助劑的洗衣產品也越來越受到消費者和生產企業推崇。例如,含氧洗衣粉在許多發達國家已經占據較大的市場份額,近年來在國內市場也迅猛發力,市場份額迅速上升[1]。據推算,2012年,全國含氧洗衣粉產量約為58萬噸,占洗衣粉總產量的13.8%,2010~2012年年均復合增長率高達40%左右。預計到2015年,全國含氧洗衣粉產量占洗衣粉總產量的比重將上升至27%,達到127萬噸,2012~2015年年均復合增長率為30%左右。

圖4 我國洗衣粉產品形態比例數據來源:中國洗協信息統計中心

圖5 我國無磷洗衣粉比例數據來源:中國洗協信息統計中心

圖6 我國洗衣粉加酶情況數據來源:中國洗協信息統計中心

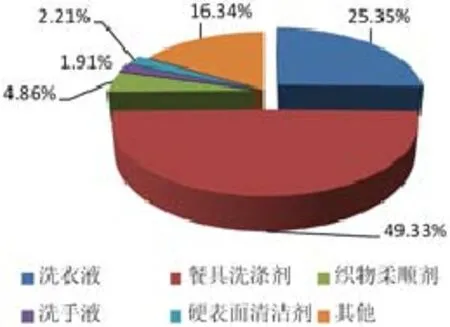

圖7是2012年我國液體洗滌劑產品結構情況。從圖中可以看出,目前餐具洗滌劑仍然是液體洗滌劑的主要產品品類,占了近一半的市場份額;其次是近年來發展較快的洗衣液,占了四分之一多的市場份額。未來,隨著人們對便捷、舒適、健康生活方式的不斷追求,洗衣液、織物柔順劑、硬表面清潔劑等產品將會擁有更大的發展空間。

圖7 我國液體洗滌劑產品結構情況數據來源:中國洗協信息統計中心

1.2 國際洗滌用品行業發展情況

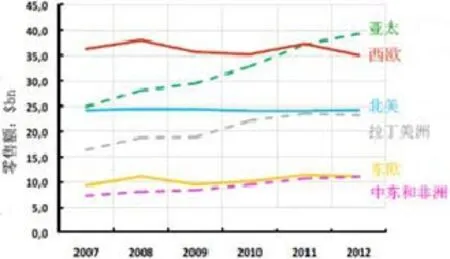

據Euromonitor公司統計[2],2012年全球洗滌用品市場價值約為1470億美元。由圖8可以看出,亞太地區近年來一直領銜全球各地區洗滌用品市場,保持良好增長,拉美、中東和北非也在緩慢增長,而西歐和北美地區市場較為成熟,出現滯漲甚至略有下滑趨勢。

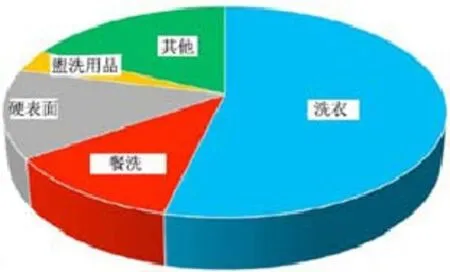

從圖9可以看出,洗衣產品在整個洗滌用品市場所占比重最大,超過一半;接下來是餐具洗滌劑、硬表面清潔劑等。

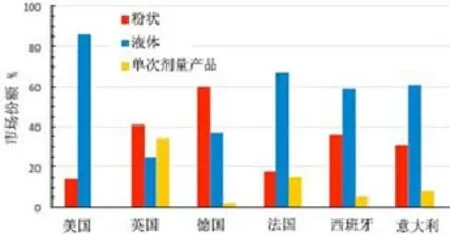

圖10是部分發達國家的洗衣產品結構情況。可以看出,美國市場上洗衣液已經占據絕對的主導地位;歐洲正在步入液體化進程,但北歐國家進展相對緩慢,德國、英國等國家洗衣粉仍占主導地位。但是,歐洲各國單次劑量產品(膠囊洗滌劑)的市場份額在不斷增長,尤其是英國和法國。據報道,美國自2012年2月起,市場上又重新出現了單次劑量的產品。

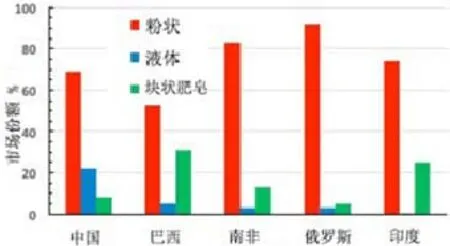

除發達國家外,全世界有一半的洗衣過程是用手洗完成的,而且主要是在發展中國家。圖11給出了幾個發展中國家衣用洗滌劑市場產品結構情況。可以看出,發展中國家產品仍以洗衣粉為主,如俄羅斯洗衣粉比例高達90%。每個國家還都有一定比例的塊狀肥皂存在,巴西和印度塊狀肥皂的比例較大。值得注意的是,液體化正在部分國家興起,如中國、巴西等,其中以中國洗衣液市場發展最快。

據推算[1],2012年全球洗衣粉產量約為2860萬噸,年均復合增長率約為2%。預計未來幾年,全球洗衣粉產量不會有太大的增幅,基本維持在2%的增速。由此計算出,2015年全球洗衣粉產量將達到3036萬噸。

圖8 全球洗滌用品市場概況(單位:十億美元)數據來源:Euromonitor

圖9 2012年洗滌用品市場品類情況數據來源:Euromonitor

圖10 發達國家衣用洗滌劑產品結構情況數據來源:Euromonitor

2. 全球消費者消費習慣概況

2.1 消費者洗衣習慣

2.1.1 中國

據調查[3],在中國,目前城市人口洗衣機的保有率超過95%,一線城市洗衣機普及率在97%以上,農村市場洗衣機保有率接近60%。

圖11 發展中國家衣用洗滌劑產品結構情況數據來源:Euromonitor

目前,城市居民約有9成家庭采取“機洗與手洗并用”的方式,大約有20%的時間采用手洗,主要為小件衣物。調查數據顯示,有近40%的家庭每天有手洗時間,有20%以上的家庭每周有4次以上的手洗時間。每周洗衣機的使用頻率平均為2次。

農村居民的洗衣機保有率雖然有所增長,但使用率依然很低,每周使用次數接近1次,日常洗衣主要以手洗為主。

從調查數據看,考慮到不同的洗衣頻率,每戶居民平均年用水量機洗為14,400升、手洗為16,560升,手洗所耗水量要高過機洗所耗水量(洗衣1次的用水量,機洗為150升,手洗為23升)。

2.1.2 日本

據日本肥皂和洗滌劑工業協會介紹[4],日本的洗衣機保有率為100%,日本家庭的洗衣方式也全部都是機洗,沒有手洗。日本家庭幾乎每天都要進行洗滌,平均每周洗滌天數為6.3天,平均每周洗滌次數為9.2次。每次洗滌衣物重量為3.3kg,平均每公斤衣物用水量為16.9L,洗滌劑使用量為39g。另外,使用洗澡水洗滌衣物的比例不斷上升,2010年這一比例達到58%;而漂洗過程均使用自來水,其中漂洗一次的比例為65%,漂洗兩次的比例為95%。

2.1.3 北美

在北美[2],人們習慣于使用波輪式洗衣機,每次洗滌用水量為30~60升,整個洗滌過程用水總量為120升,洗滌劑用量1~2g/L,洗滌時長8~18分鐘,洗滌溫度10~55℃。洗滌劑中通常不含漂白成分,在洗滌過程中通常加入帶漂白功能的助洗劑。在產品形態上,液體洗滌劑占主導地位。

2.1.4 北歐

在北歐[2],滾筒洗衣機占主導,每次洗滌用水量8~15升,洗滌劑用量5~10g/L,洗滌時間50~60分鐘,洗滌溫度40~60℃。傳統的洗衣粉中含有漂白成分,而洗衣液中無法加入漂白成分,因此歐洲消費者使用洗衣液的意愿不強。帶漂白功能的助洗劑的使用量也呈上升趨勢。單次劑量產品使用量增加。南歐地區洗滌溫度偏低,次氯酸類漂白助洗劑使用量也不斷增加。

2.2 消費者消費趨勢變化情況

據英敏特公司調查[5],東西方之間雖然存在文化等諸多差異,但城鎮化已經成為了全球趨勢,老齡化問題也正在東西方蔓延。調查顯示,美國、英國和巴西等國的消費者更傾向于購買本土產品,而中國消費者則更熱衷于國外品牌。在中國,66%的消費者認為國外品牌的香水比本土品牌更好,38%的消費者認為國外品牌的口腔衛生用品更好。在食品和藥品方面,中國消費者也是更多地認為國外品牌好。

互聯網的快速發展,使消費者在全球任何地方都可以瀏覽到任何品牌的信息。據推測,到2015年,全球將有100億臺互聯網接入設備,7.88億人將只通過移動互聯設備上網。據調查,25%的智能手機用戶平時購物時會上網比價,很多消費者購物前會上網查詢產品信息及使用評價。

家居清潔用品方面,調查顯示歐洲消費者更熱衷于綠色產品,尤其是獲得綠色標志認證的產品。因此,歐洲也成為了全球綠色標志產品市場投放最多的地區,占全球綠色標志產品總量的82%。

未來人們的壽命將普遍延長,而出生率偏低的現狀將會繼續。隨著老齡化問題日益突出,延遲退休將成為必然趨勢。為此,家庭服務機器人將越來越多地進入居民家庭。此外,電子商務、家庭銀行和家庭配送等服務業的發展正在改變人們的購物方式,這些都是家居清潔用品創新所必須考慮的發展方向。

3. 洗滌用品發展趨勢

縱觀全球洗滌用品近年來產品結構變化情況可以看出,產品的濃縮化、液體化、功能化及可持續發展是洗滌用品未來發展的主要方向。美國從20世紀80年代就開始進行洗衣粉的濃縮化,到90年代,美國的衣用洗滌劑開始向液體化方向發展,洗衣液的濃縮化也隨后于2003年起展開。由圖10可以看出,目前美國洗衣液已經占據將近90%的市場份額。在歐洲,濃縮洗衣粉已經取代普通洗衣粉成為主流,洗衣液的濃縮化也正在西歐等發達國家和地區如火如荼地進行。2012年,西歐地區濃縮洗衣液已占28.7%,其中5%是超濃縮洗衣液。日本的洗滌劑市場也正在進行濃縮化和液體化的革命。日本上世紀70年代就開始進行洗衣粉的濃縮化,到目前市場上幾乎已經全部都是濃縮型洗衣粉了;而洗衣液于90年代開始推廣,2009年開始出現高濃縮的洗衣液產品。日本洗滌用品行業兩大公司——花王和獅王都分別推出了兩款高濃縮產品:花王的名為ATACK NEO的洗衣液,產品包裝規格為400g,表面活性劑含量為74%;獅王名為TOP NANOX的洗衣液,產品包裝規格為500g,表面活性劑含量為55%。這兩款產品共同的特點是高濃縮、減少包裝,而且只需要漂洗一次即可,消費者可以省水、省電、省時。

單次劑量的產品近年來已在發達國家市場上悄然出現并快速發展,產品的主要形態有片狀和膠囊狀。片狀洗滌劑可以通過壓縮洗衣粉來制成,配方中需要加入泡騰劑,以使洗衣片加入水中后便能迅速崩解,如圖12。對液體產品而言,最常見的就是小袋包裝的產品(膠囊狀產品),即用水溶性的薄膜包裹的液體產品,投入水中后就會完全溶解,該薄膜是用聚乙烯醇(PVA)制成,如圖13。據介紹[6],2009年,該類產品在西歐衣用洗滌劑市場僅占1%左右,到2012年市場份額便增長至7.7%。消費者也非常歡迎這種膠囊狀的洗滌劑,因為它具有配方高度濃縮、洗滌時性能更好、更容易計量、重量更輕、方便出行時攜帶等諸多優點,而且產品可以做得更時尚。

膠囊洗滌劑完全符合可持續發展的要求,可以減少每次洗滌的洗滌劑用量、減少包裝物的使用、減少運輸,每次洗滌可減少15%的碳排放。從圖10可以看出,英國膠囊洗滌劑市場份額已經超過了30%,法國和意大利份額也在增長,美國市場上最近也已經開始出現該產品。但目前亞洲市場該類產品還較少露面。

膠囊洗滌劑對技術的要求較高,需要高表面活性劑含量以及低水甚至無水的穩定配方,因而也對其他原料的配伍性提出了要求。通常,配方中表面活性劑的含量要達到甚至高于60%,溶劑、酶制劑、聚合物等含量也很高。由于濃度高,其原料的安全性要求就更高,對于一些不相兼容的原料,還需要特別設計出不同的包裝空間,如圖14。

具有護色、漂白等功能化的產品也越來越受到消費者的喜愛。如前所述,美國和歐洲消費者更加追捧帶有漂白功能的洗滌劑產品,而且漂白成分多為含氧漂白劑。美國市場上液體洗滌劑的份額很高,而液體洗滌劑配方中很難加入過碳酸鈉等氧漂成分,因此在洗滌過程中會額外加入含氧助洗劑。歐洲尤其是北歐地區很多消費者還是熱衷于使用含氧洗衣粉,這與他們較高溫度的洗滌習慣有關。亞洲地區包括中國在內,含氧洗衣粉市場份額較小,但發展速度也很快。據推算[1],2012年,全球含氧洗衣粉產量約為666萬噸,占全球洗衣粉總量的23%左右。預計到2015年,全球含氧洗衣粉產量將達886萬噸,占洗衣粉總量的29%,2012年至2015年年均復合增長率為10%左右。

未來,自清潔表面、納米防污布料等功能性材料的發展,也將推動清潔產品的革新。目前,包括寶潔、聯合利華、漢高、3M、利潔時等公司都針對自清潔表面推出了防水防塵產品。自動化也是洗滌劑產品發展的方向。很多公司也都開發出了由傳感器控制的自動分配器,以幫助人們對洗滌劑產品產品進行便捷、準確地投放。例如,圖15和圖16分別是莊臣和利潔時公司的沐浴花灑清潔劑和硬表面清潔劑產品,都配有了自動分配器。在歐洲,自動投放洗滌劑的洗衣機也越來越受到消費者追捧。

圖12 片狀洗滌劑

圖13 膠囊洗滌劑

圖14 具有不同包裝空間的膠囊洗滌劑

縱觀洗滌用品未來的發展,省時省力將是產品發展的核心。同時,全球化眼光必不可少。市場的長期增長依靠的是產品附加值的提升,而不僅僅是量的擴張。

4. 相關原料的發展將支撐產品的創新與發展

4.1 表面活性劑

近年來,我國表面活性劑行業迅速發展,產品產量不斷增長,產品品種不斷豐富,不僅基本滿足了洗滌用品行業創新與發展的需求,而且在其他工業領域的應用也不斷深入和拓延,成為了名副其實的“工業味精”。據不完全統計,2012年全國表面活性劑總產量為130萬噸左右,其中陰離子表面活性劑占60.47%,非離子表面活性劑占31.38%,兩性離子表面活性劑占4.30%,陽離子表面活性劑占3.85%。2008年至2012年,國內表面活性劑年均復合增長率為9.0%,預計到2015年,國內表面活性劑總產量將達到155萬噸。

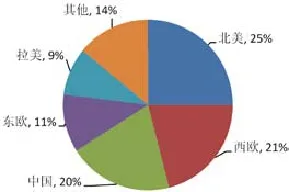

據SRI公司調查統計[7],2012年全球表面活性劑市場需求量約為1180萬噸,年均復合增長率約為3%。其中,北美市場占25%,西歐21%,中國20%,拉美9%。具體如圖17所示。預計到2015年,全球表面活性劑市場的總需求量將達到1290萬噸。

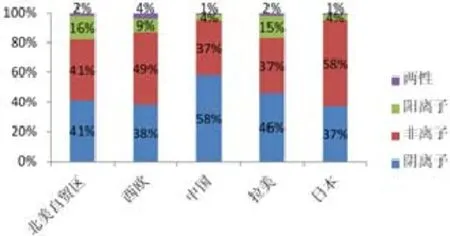

表面活性劑的產品結構受到各地區具體發展水平、本地文化、消費習慣、水質和氣候等因素影響。全球各國和地區表面活性劑產品結構見圖18。從圖中可以看出,陰離子表面活性劑仍然是新興市場國家應用的最主要的表面活性劑品種。

從日本表面活性劑工業協會的預測可以看出[8],目前亞洲已經成為最大的表面活性劑市場,未來這一市場的增速也是最快的,市場規模將遠遠高于世界其他地區。

未來,高效、多功能表面活性劑和更加濃縮的表面活性劑產品將是全球表面活性劑行業發展的主要方向。

4.2 助劑

4.2.1 4A沸石

隨著含磷產品市場的逐漸衰退,4A沸石這一在世界范圍內廣泛應用的代磷助劑正在洗衣粉助劑市場扮演主要角色。但4A沸石本身的鈣交換速率較慢,對鎂離子的交換能力也相對較弱,無分散能力,水溶性差,而且pH緩沖能力較差。因此,它必須與分散劑、其他助劑復配才能達到理想效果。近年來,隨著高聚物和一些新型螯合劑的不斷發展,4A沸石在洗衣粉中的用量呈下降趨勢,從而也導致近兩年國內4A沸石市場出現低迷。2012年,國內4A沸石的產量為42.88萬噸,比上年略有下降。預計未來幾年,4A沸石的產量不會有太大波動。

據報道[1],目前美國4A沸石年產量已達50萬噸,僅能滿足其市場需求的50%左右。在歐洲,瑞士、挪威、德國和意大利等國家已全面實施禁磷措施。據推算,歐洲市場洗滌劑用4A沸石消耗量約為65萬噸/年。在亞洲,日本和韓國已全部推行無磷粉,泰國、馬來西亞和印尼等國無磷粉所占比例也非常高。目前,亞太地區4A沸石的總需求量約為50萬噸/年(不含中國大陸),而生產能力約為40萬噸/年(不含中國大陸)。

4.2.2 酶制劑

酶制劑作為有助于去污的生物制劑,可以提高洗滌劑去污性能并減少部分活性物用量。通常,根據產品種類不同,酶制劑在洗滌劑組分中的占比為0.1%~0.5%。據推算,目前,我國洗滌劑用酶的年用量約為8000噸,其市場主要被諾維信、杜邦(原杰能科)、帝斯曼等國外跨國公司所占據。國內酶制劑企業近幾年成長很快,但市場份額較小,而且產品品種相對單一。

圖15 莊臣公司沐浴花灑清潔劑

圖16 利潔時公司硬表面清潔劑

據報道[9],2011年全球酶制劑市場總規模達到39億美元。未來幾年,全球酶制劑市場將以9.1%的復合增長率繼續增長,到2016年將達61億美元。其中,工業用生物酶制劑2011年市場規模約為12億美元,到2016年這一規模將達17億美元,年均復合增長率約為8.2%。

4.2.3 過氧化物

過氧化物遇水后會發生分解反應,生成氧氣、水及其他物質。由于新生態的氧具有良好的漂白活性和殺菌性能,因此過氧化物的這一特性正逐漸被廣泛應用于洗滌、印染、紡織、造紙等各類工業和民用產品中。目前,國內外洗滌用品中應用最多的過氧化物主要是過碳酸鈉。

近年來,隨著國內外市場需求的不斷增長,國內過碳酸鈉的產量增長較快。據不完全統計,2012年國內過碳酸鈉產量約為19萬噸,比上年增長11%左右。由于目前國內含氧洗衣粉產量較小,因此國內生產的過碳酸鈉產品大部分都用來出口,出口量占總產量的比重將近60%。預計未來幾年,過碳酸鈉產量依然保持較高增長速度,2012年至2015年年均復合增長率為25%左右。到2015年,國內過碳酸鈉年產量有望達到37萬噸。

據推算[1],2010年全球過碳酸鈉產量約為86萬噸,而2010年至2012年間,全球過碳酸鈉產量的增長幾乎全部來自中國。由此推算,2012年全球產量約為89.7萬噸。隨著歐美等發達國家和地區經濟的復蘇以及國內含氧洗衣粉比例的上升,過碳酸鈉產品未來的需求量將有較大提升。預計到2015年,全球過碳酸鈉產量將達到119萬噸,2012~2015年年均復合增長率約為10%。

4.2.4 其他助劑

除上述助劑外,其他高效成分尤其是聚合物的快速發展,也為洗滌用品的發展與創新提供了原料支撐。洗滌劑中常用的聚合物主要有聚丙烯酸鈉、改性聚丙烯酸鈉、變性淀粉及其他聚酰胺-胺類聚合物等。由于聚合物應用于洗滌劑中作用突出、效果明顯,目前有大量機構正在開展聚合物在洗滌劑中的應用研究,并不斷取得進展,開發出新的聚合物應用于各種洗滌劑之中[10]。

5. 結語

到2050年,全球人口將達到90億。人口數量在增長,但出生率卻不斷下降,導致老齡化問題日漸突出。城鎮化進程在不斷加快,目前全世界已經超過1/2的人口為城鎮居民,到2020年這一比例將上升至3/5。以目前的情況推算,到2020年,全球二氧化碳排放將比2002年增加33%。人口增長及老齡化、氣候變化、自然資源的消耗等等問題,都促使我們必須通過創新,實現可持續發展。

圖17 全球表面活性劑市場需求量情況數據來源:SRI

圖18 各國和地區表面活性劑產品結構數據來源:SRI

圖19 2030年表面活性劑市場展望數據來源:日本表面活性劑工業協會

洗滌用品行業是為人們追求潔凈、健康、時尚的生活提供支持和保障的行業,面對上述問題,理應通過改革創新,努力實現可持續發展。對于有限的自然資源,在開發過程中,無論是產品還是原料,我們都應努力做到4R——減量化(Reduce,更加濃縮)、可再生(Renewable,利用可再生原材料)、循環利用(Recycle,使用回收材料、可生物降解)、重復使用(Reuse,包裝和運輸材料的重復使用)。

洗滌用品未來的發展方向也將圍繞4R:在產品形態上,濃縮化、液體化的產品將會一直是洗滌用品發展的方向;在產品性能上,智能化、多功能化的產品也將是未來的發展方向,如具有自動計量、具有護色、漂白、殺菌、護理等功能的洗滌劑產品。總而言之,如何做到生產和運輸過程中節約能源,洗滌過程中省水、省時、省力,洗滌后減少化學品排放,將是洗滌用品可持續發展的永恒課題。

[1] 中國洗滌用品工業協會. 中國洗衣粉市場淺析[J]. 中國洗滌用品工業, 2011(3).

[2] Peter Smallwood. Regional cleaning trends and their influence on surfactant innovation [C]. The 9th World Surfactant Congress, 2013

[3] 鄭舞虹. 潔凈、健康、時尚——我們所從事的事業[J]. 中國洗滌用品工業, 2013(2).

[4] Shigeo Ishii. Japan issues & outlook[C]. The 9th Asian Oceania Soap and Detergent Industry Association Conference, 2013.

[5] Jamie Rosenberg. The future of household products[C]. The 9th World Surfactant Congress, 2013.

[6] Frank Meier. Of powders and pouches—Detergent innovations, trends and challenges [C]. The 9th World Surfactant Congress, 2013.

[7] Leandro Rodrigues. Latin America surfactant outlook[C]. The 9th World Surfactant Congress, 2013.

[8] Shigeru Sekine. Trends in the surfactant business in Japan and Asia[C]. The 9th World Surfactant Congress, 2013.

[9] 全球酶制劑市場快速增長[J]. 精細化工原料及中間體, 2012(6).

[10] 彭歡, 喬衛紅. 不同結構聚合物在洗滌劑中的應用[J]. 中國洗滌用品工業, 2010(5).

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

聚氯乙烯(2018年9期)2018-02-18 01:11:34

Coco薇(2015年1期)2015-08-13 02:23:50

玩具(2009年10期)2009-11-04 02:33:14