基于分位數回歸的股票市場規模效應分析

2014-03-12 12:41:40常志勇

新疆財經大學學報 2014年2期

常志勇,文 竹

(1.河南科技大學,河南洛陽471023;2.內蒙古工業大學,內蒙古呼和浩特010051)

基于分位數回歸的股票市場規模效應分析

常志勇1,文 竹2

(1.河南科技大學,河南洛陽471023;2.內蒙古工業大學,內蒙古呼和浩特010051)

本文運用2009年7月至2012年6月的數據對我國上證A股市場的規模效應進行分析。選擇在次貸危機沖擊過程中我國企業面臨調整與革新的這一特殊階段,研究規模效應是否存在。通過描述性統計分析和相關分析驗證了規模效應的存在性;通過引入分位數回歸模型,進一步驗證了規模效應的存在性;同時揭示了A股規模邊際收益的變化規律,即隨著規模的減小,邊際收益先變大后變小,且規模邊際收益都為負值。

股票市場;規模效應;分位數回歸

一、問題的提出

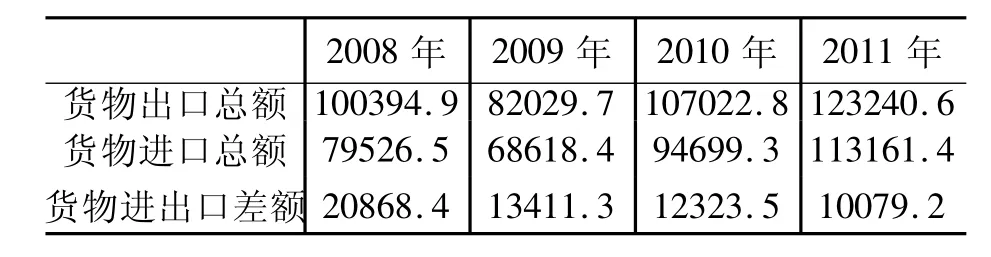

2008年始發于美國的次貸危機,對全球市場產生了廣泛而深刻的影響。我國屬出口主導型經濟——拉動我國經濟發展的三駕馬車中出口所占的比例曾經長期高于消費和投資——也受到了較大的影響。表1中的數據清晰地表明:從2008年開始,我國的進出口差額在逐年降低。為了減弱或擺脫危機對自身的影響,大部分企業都轉向努力提高國內市場銷量。隨著各企業的大力開拓,商品銷售量有所提升。但國內市場總量也存在著一個上限,為此,部分企業開始尋找新的產品,以期通過轉型走出困境。這種宏觀經濟的走向同樣影響著上市企業的生產經營。

表1 2008年—2011年進出口總額指標統計(單位:億元)

那么,我國A股市場的上市企業在這段特殊的時間段內的經營狀況又是如何呢?證券投資的相關理論表明:上市企業在股票市場上的投資收益能夠反映一國企業的生產經營情況,故可以通過研究上市企業的股票投資收益情況來評價企業的生產經營狀況。但國內上市企業層次參差不齊,不同層次的企業在這次危機中表現出來的風險承受能力、轉型速度、國內市場的空間等都不盡相同。那么,不同規模的企業在該段時間內的生產經營是否存在顯著差異或其股票市場收益情況又是否存在較大差異呢?針對上述問題,理論界主要存在兩種觀點。一種觀點認為,大規模的企業由于整合的產業鏈相對較長,從而具有產品種類多、市場區域大、多種促銷手段組合使用方便等優勢,故大規模企業能夠“東邊不亮西邊亮”,對總體收益的影響較小。中小型企業不具備上述優勢,并且中小型企業融資渠道少,從而產品單一且轉型開發新產品的能力差。因而認為對大規模企業的沖擊相對小而對中小型企業的沖擊要相對大。另一種觀點認為,對于中小型企業來講,雖然產品相對單一,但是企業規模比較小,能夠發揮“船小好調頭”的優勢。為研究該問題,本文試圖建立定量分析模型,依據證券投資學的相關理論,運用我國A股市場的數據資料,比較不同規模的企業在該時間段內的收益情況。

企業規模效應是指在研究企業規模和企業收益之間關系的問題時,企業市值小的公司的平均收益率明顯高于企業市值大的公司的平均收益率。該現象為證券市場異常現象中的一種。[1]由于Fama的“有效市場假設理論”表明股票的價格能夠及時反映影響股票價格的各種因素,投資者不可能利用某些信息在市場上獲得超額收益,而規模效應卻證明在市場上可以使用企業的市值獲得超額收益,從而被看作異常現象。Banz[2]第一個提出該類問題,他將紐約股票交易所的企業按照規模大小分為5類,然后利用資本資產定價模型(簡稱CAMP模型)進行估計,估計結果顯示規模最小一類的企業平均收益率比規模最大一類的企業平均收益率高出19.8%。Dimson和Marsh[3]與Horowitz等學者[4]的研究結果卻發現規模大的企業股票相對于規模小的企業股票具有更高的收益率,故認為該異常現象不存在,可能出現市場收益與市場規模成正比的關系。

國外的研究既有支持存在企業規模效應的觀點,也有不支持存在企業規模效應的觀點。國內的研究成果也類似。周文和李友愛[5]對上證A股市場的50家上市公司按總市值劃分為5個組合并計算各自的周平均收益率,結果表明在1996年不存在規模效應,而1997年和1998年規模效應明顯。陳小悅和孫愛軍[6]運用1994年—1998年我國A股和B股市場的數據,利用CAMP模型進行估計,結果表明對規模沒有解釋能力。楊朝軍等學者[7]采用截面數據進行研究,數據分析結果表明上證A股市場存在規模效應。邵曉明等人[8]以1994年—2003年上證A股作為研究對象進行研究,得出結論:中國證券市場存在規模效應,且流通市值對股票收益有顯著的預測作用。陳文俊和胡婷[9]以上證農業板塊的股票為對象,研究發現該板塊的股票收益率受規模效應的影響不穩定。楊華和陳迅[10]對證券市場規模效應的研究情況進行了綜述。

我國股市從1989年開始試點,1995年以后開始加速發展,1998年我國股市市值僅約為2萬億元,到2008年超過20萬億元,可見我國股市發展非常迅猛。從市場角度看,在股市發展初期市場相對不穩定,市場行情受人為因素干擾較大;隨著市場的發展,股市市值大幅增加,市場受人為因素的干擾相對減小,因此,理論研究的條件更加成熟。從宏觀環境看,我國股市雖然經歷過東南亞金融危機的沖擊,但是這種沖擊相對于此次美國次貸危機而言是局部的,因此,研究這種在全球范圍內有沖擊作用的事件對我國股市的影響具有較強的現實意義。從模型角度看,上述研究主要以線性回歸模型為主,但線性回歸模型作為條件期望,僅能從整體上反映市場的規模效應,檢驗該效應是否存在,不能對不同規模企業的邊際收益進行分析,因而還需用新的研究思路進行分析。

二、數據來源及變量說明

(一)樣本數據

由于次貸危機的影響從擴散到波及我國企業的生產、銷售等經營活動需要一定的時間,且我國A股市場上投資收益對上市企業遇到經營問題做出反應也需要一定的時間,故本研究中樣本數據選擇的時間跨度為2009年7月6日至2012年6月29日,前后約3年時間。本文選擇2009年7月6日作為基期,2012年6月29日作為參考期,研究我國A股市場的上市企業在這3年內的市場收益情況。由于時間跨度較大,故對于中間上市或退市的股票暫不考慮,共取得樣本1564個;對于分紅、增發、轉增等情況采用向后復權的方式進行處理。樣本數據來源于大智慧軟件。

(二)變量說明

1.市場收益率。常用的市場收益率有兩種形式,即百分比收益率和對數收益率。兩種收益率各有利弊,考慮到在回歸分析中市場收益率作為因變量,故這里使用對數收益率。對數收益率的計算公式為:

其中,pt表示基期的收盤價格,pt-1表示參考期的收盤價格。

2.企業規模。企業規模用上市企業的總市值來衡量,為了計算方便,總市值以2009年7月6日的收盤價計算,表達式如下:

其中,P為該股票最后一個交易日的收盤價,S為該股票最后一個交易日的股本數。

(三)模型

分位數回歸由Koenker和Bassett[11]在參數估計的框架下提出,隨后其應用得到了蓬勃發展。分位數回歸是對以古典條件均值模型為基礎的最小二乘法改進為最小一乘的加權平均值,即將各誤差的絕對值的加權平均最小作為目標,從而求解各參數的估計值。中位數回歸是分位數回歸中的一種特殊情況,它用對稱權重解決殘差最小化問題,而一般情況下的條件分位數回歸則用非對稱權重解決殘差最小化問題。理論上講,如果能夠求得一個分布的多個分位函數,則可以用多個分位函數來估計總體的分布。

對于線性回歸模型有:

其中,y為被解釋變量,Χ為設計矩陣,β為參數向量,u為隨機誤差項。

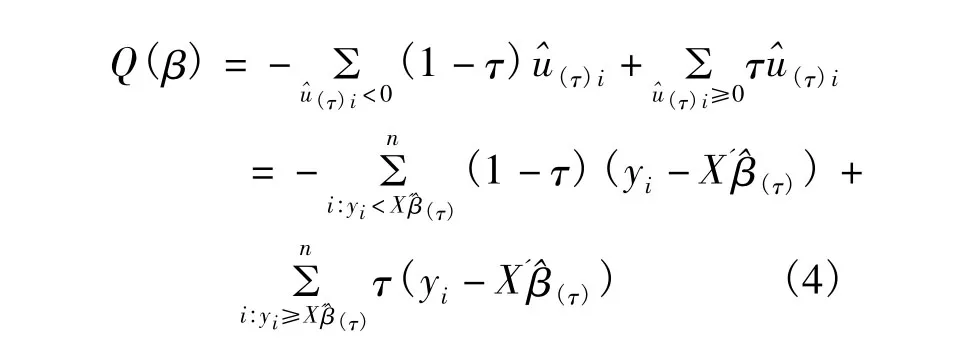

設有n組樣本觀測值 Xi、Yi(i=1,2…,n),構造目標函數如下:

求該目標函數的最小值即為第τ分位數回歸方程系數的估計量 ^β(τ)。其中 ^u(τ)表示第τ分位數回歸方程對應的殘差,τ∈(0,1)。從而,第τ分位數的回歸方程表達式是:

從參數的估計方法來看,一般線性回歸模型的原理是使得被解釋變量y與其擬合值之差(稱為殘差)的平方和最小,而分位數回歸是使得這個殘差的絕對值最小,這個表達式不可微,因此傳統的求導方法不再適用,而應采用線性規劃方法中的單純形算法、內點算法或平滑算法等。這也是它與一般線性回歸不同的地方之一。另外,一般線性回歸模型僅刻畫了均值附近的情形,而分位數回歸能夠刻畫隨著分位數的取值不同,在不同位置的分布情況,尤其對于分布的尾部的刻畫更能突出其優勢,能夠捕捉分布的尾部特征,[12]這也是線性回歸不能解決的問題。

三、實證分析

(一)描述性統計

本文使用SPSS軟件對該組樣本數據進行處理。在不按照企業市值加權的情況下,計算得到1564家上市企業的簡單平均收益為11.159%。如果按照3年期復利計算公式折合為年收益率則為1.235%。該段時間內銀行個人一年定期存款利率的最小值為2.25%,故該段時間內上市企業股票投資的平均收益率明顯低于同期銀行利率。

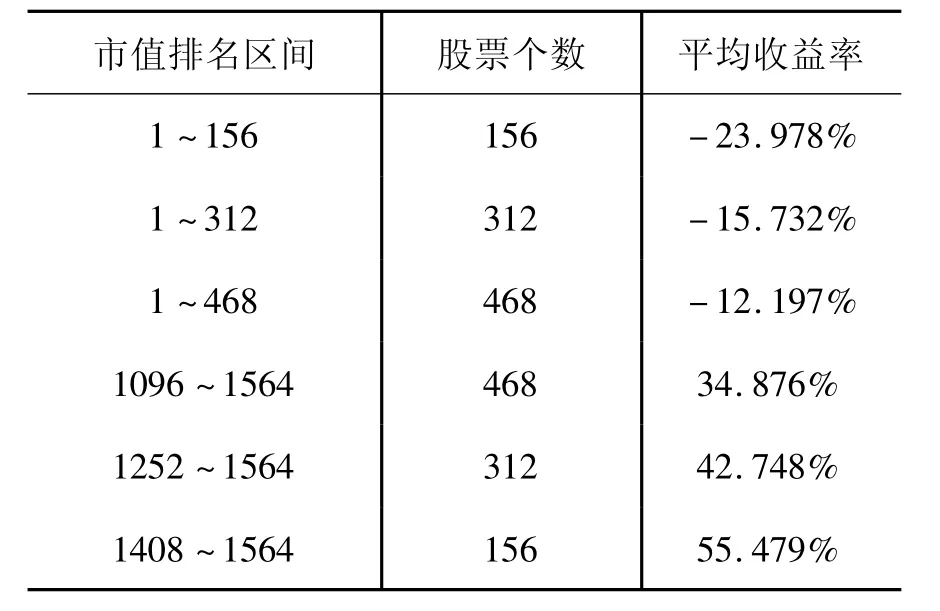

為研究上市企業股票收益率與其規模之間的關系,首先可將所有樣本數據按照上市企業的總市值由大到小的順序進行排名,然后將樣本分為不同的組,分別觀察各組的市場收益情況(具體見表2)。在選取的6個組中,市值最大的前10%的股票(即取前156只股票),它們的平均收益率為-23.978%;總市值前20%的股票(即前312只股票)平均收益率為-15.732%;市值最大的前10%的股票(即前468只股票)平均收益率為-12.197%;市值最小的前10%的股票(即排名在1408位~1564位的156只股票)平均收益率為55.479%;市值最小的前20%的股票(即排名在1252位~1564位的312只股票)的平均收益率為42.748%;市值最小的前30%的股票(即排名在1096位~1564位的468只股票)的平均收益率為34.876%。

表2 不同規模上市企業的平均收益

(二)相關分析

從表2的數據中容易發現,在本研究中,我國A股上市企業的市場收益率與企業的市值之間存在一定的關系。為了能夠進一步刻畫這種關系,下文引入2個相關關系的度量指標。

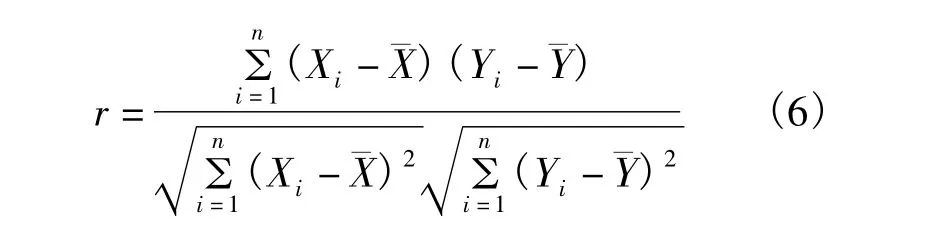

1.Pearson矩相關系數。表達示如下:

2.Spearman秩相關系數。表達式如下:

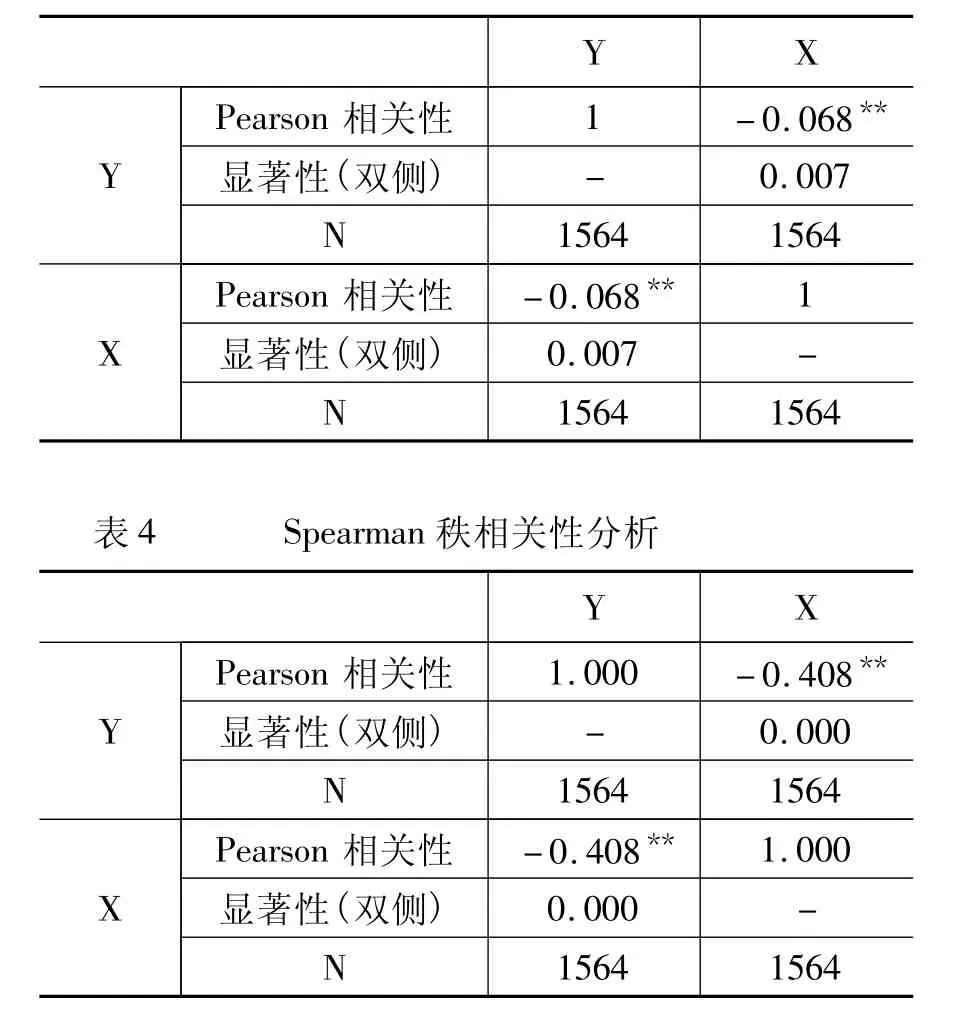

其中,Xi、Yi(i=1,2,…n)表示兩個總體X、Y的樣本觀測值,樣本均值分別為ˉX、ˉY,RXi、RYi(i=1,2,…,n)表示對應于兩個總體樣本觀測值的秩,其均值分別為ˉRx和ˉRy。在SPSS軟件中,用X表示該樣本的收益率,Y表示該樣本的市值。1564個樣本的相關性分析計算結果分別如表3和表4所示。

表3 Pearson矩相關性分析

在Pearson矩相關分析中,收益率與市值之間的相關系數為-0.068,而Spearman秩相關系數為-0.408,在α=0.05的情況下,都通過顯著性假設檢驗,從而說明上市企業的收益率與市值之間具有顯著的相關性。比較這兩個相關系數理論上的優缺點,并考慮到這里的數據一個使用收益率(無量綱的),另一個是企業市值(以萬元為單位),且市值和收益率都不服從正態分布,故使用Spearman秩相關性檢驗。因此,由Spearman秩相關性檢驗的結果可以判斷出股票的市場收益率與股票的市值之間存在負相關關系,即我國A股市場存在規模效應。

(三)分位數回歸分析

為了進一步研究兩者之間的數量關系,本文將引入回歸模型。考慮到被解釋變量和解釋變量的量綱不同,故將解釋變量和被解釋變量的數據進行標準化處理。對標準化后的數據,以標準化后的市值為橫坐標并以標準化后的收益為縱坐標畫散點圖,見圖1:

圖1 標準化市值—標準化收益率的散點圖

從圖1中可以發現,表示標準化收益的隨機變量的右尾特征可以清晰地看出,但是它的左尾特征卻不太明顯。同時還可以發現,收益較高的上市企業的市值一般在樣本的總市值的均值附近。

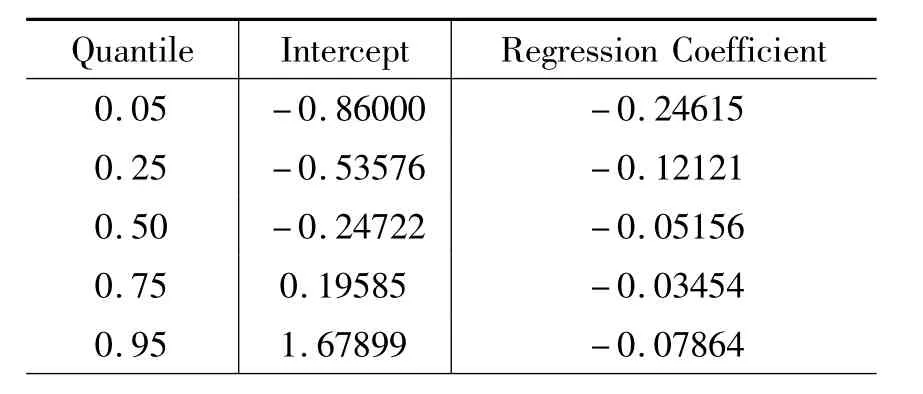

為了進一步研究該分布的尾部特征,本文引入分位數回歸模型。以標準化后的市值作為自變量,標準化后的收益率作為因變量,使用1564組標準化后的樣本值,在 R軟件[13]上加載“quantreg”程序包后,使用“rq()”命令進行分位數回歸,結果如表5所示:

表5 分位數回歸結果

從表5中可以發現,各分位數的平均收益存在遞增的趨勢,從而說明我國A股市場上市企業確實存在規模效應。同時,企業市值的邊際收益率都為負數,說明在該階段不適合增加上市企業的市值,如果增加市值將減少該企業的股票收益率;且企業的規模越大,其邊際收益率的絕對值也越大,即增加市值帶來的負面效應也越大。但是,這種趨勢僅保持到下1/4分位點處,此點處的回歸系數與下0.05分位點處的相比較,其絕對值大于后者。此即表明市值很小的企業的市值邊際收益率也相對要低。總體上看,在該段時間內,規模較大的企業如果增加市值,其收益率減少的程度將大于其他企業;但規模最小的那組企業增加市值,其收益率減少的程度將大于在所有企業按規模排名后的一般企業。

四、結論

規模效應的出現受多方面因素的影響,對諸多因素的分析,可從兩個角度著手。首先,從企業角度看。市值高的企業其規模較大,固定資產在總資產中所占份額比較高,那么受此影響,企業的收益率相對較低,但是并不能表明企業的經營業績差。在國外市場受到擠壓時,大規模企業由于產業鏈長,因而不可能短時間內更替所有的產品。同時,大規模企業一方面需要填補由于中小規模企業轉型而引起的市場產品的短缺及部分生活必需品,即使該產品虧損也要做;另一方面還要承擔解決社會就業的問題。正是這種社會責任使得大企業的收益率相對較低。小規模企業卻與此相反,所以相對來講收益率要高。

其次,從市場角度看。企業收益率的高低僅能從一個角度來反映企業的基本面情況,而企業的基本面僅為影響股票交易市場價格走勢的一個因素。股票市場的交易價格最終取決于多空雙方的市場力量。在市場上,可能由于小市值的企業公開的信息不完全而增大了小企業的投資風險,故其超額收益率是對其高風險的補償;也可能由于小市值的企業交易價格可以僅用相對少的資金進行操縱,從而使交易價格容易波動。

企業市值邊際收益為負的現象學者們還鮮為討論。從企業角度看,該現象表現為企業的規模收益為負數,表明我國企業不適合通過擴大市值的方式來提高股票收益。同時,對于不同市值規模的企業而言,擴大市值規模后帶來的影響是不同的。大型企業規模邊際收益的絕對值最大,說明影響最大;中小型企業相對較小;小微型企業卻又增大。大型企業的規模邊際收益絕對值大,主要是由于大型企業在擴大市值規模時,一方面已有產品市場已經處于相對飽和的狀態,所以擴大市值規模可以帶來更多的生產活動,但不能帶來更大的市場;另一方面是通過跨行業的合并擴大市值,使得企業的管理整合需要較高的成本。中小型企業由于產品所處市場空間相對較大,且在兼并重組后由于原來管理層的管理理念和方法可能更能適應新企業的需求,從而使得企業的規模邊際收益絕對值較小。對于小微型企業來說,主要是市值規模擴大后,原來的管理方法和管理模式要進行改變,而我國現階段具有管理知識且能夠靈活運用于實踐的專業人才相對短缺,從而在一定程度上限制了企業的發展。

[1]陳收,陳立波.中國上市公司“規模效應”的實證分析[J].中國管理科學,2002,(12).

[2]Rolf Banz.The Relationship between Return and Market Value of Common Stocks[J].Journal of Financial Economics,1981,(9).

[3]Elroy Dimson,Paul Marsh.Murphy,Law and Market Anomalies[J].Jounal of Portfolio Management,1999,(25).

[4]J.L.Horowitz,T.Loughran,N.E.Savin.The Disappearing Size Effect[J].Research in Economics,2000,(54).

[5]周文,李友愛.西方有效市場理論及評述[J].財經理論與實踐,1999,(1).

[6]陳小悅,孫愛軍.CAPM在中國股市的有效性檢驗[J].北京大學學報(哲學社會科學版),2000,(4).

[7]楊朝軍,蔡明超,傅繼波.上海股票市場資本資產定價的橫截面研究[J].系統工程理論與實踐,2001,(10).

[8]邵曉明,蘇敬勤,丁圣睿.中國A股市場規模效應實證研究[J].管理評論,2004,(7).

[9]陳文俊,胡婷.滬市農業板塊規模效應和月效應的實證研究[J].中央財經大學學報,2012,(10).

[10]楊華,陳迅.證券市場規模效應研究進展:述評與啟示[J].會計研究,2011,(2).

[11]R.Koenker,G.J.Bassett.Regression Quantiles[J].Econometrica,1978,(1).

[12]陳建寶,丁軍軍.分位數回歸技術綜述[J].統計與信息論壇,2008,(3).

[13]吳喜之.復雜數據統計方法[M].北京:中國人民大學出版社,2012.

[14]王鎮,郝剛.投資者關注度對股票收益率的影響——基于百度指數指標[J].新疆財經,2013,(5).

【責任編輯:陳小昆】

An Analysis of Stock Market Scale Effect of Based on Quantile Regression

CHANG Zhiyong1,WEN Zhu2

(1.Henan University of Science and Technology,Luoyang 471023,China;2.Inner Mongolia University of Technology,Hohhot 010051,China)

This paper uses the A-sharemarket data in China from the July,2009 to the June,2012 tomake an analysis of its scale effect.It selects this special period of adjustment and innovation that China’s enterprises face in the process of the sub-prime crisis to study whether the scale effect exists or not.Through descriptive statistical analysis and correlation analysis,it verifies the existence of scale effect;by introducing a quantile regressionmodel,it further verifies the existence scale effect.At the same time,it also reveals how A-sharemarginal benefit changes with scale:as the scale decreases,marginal revenue become bigger first and then smaller,and themarginal revenue scale is negative.

the stock market;the scale effect;quantile regression

10.16713/j.cnki.65-1269/c.2014.02.007

F832.5

A

1671-9840(2014)02-0011-05

2013-12-26

河南科技大學青年基金項目“分位數回歸及其運用”(項目編號:2010QN009);內蒙古哲學社會科學規劃項目“內蒙古科技型小微企業金融支持的歷史路徑、現有瓶頸以及后期創新模式研究”(項目編號:2013C092)

常志勇(1979—),男,經濟學博士,河南科技大學數學與統計學院講師,研究方向為抽樣調查與數據分析、金融數學;文竹(1979—),男,內蒙古工業大學管理學院講師,研究方向為數理金融。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

云南畫報(2020年9期)2020-10-27 02:03:26

中學物理·高中(2016年12期)2017-04-22 11:53:03