試述價(jià)值鏈分析與作業(yè)成本管理

2014-03-20 17:36:25程瓊彭家生

經(jīng)濟(jì)研究導(dǎo)刊 2014年4期

程瓊 彭家生

摘 要:作業(yè)成本管理是一種以流程為導(dǎo)向的企業(yè)成本核算方法,是側(cè)重于企業(yè)作業(yè)、產(chǎn)品成本微觀上的分析;價(jià)值鏈分析是企業(yè)一種重要的戰(zhàn)略性分析工具,是企業(yè)提高競(jìng)爭(zhēng)優(yōu)勢(shì)的途徑。在闡述價(jià)值鏈管理與作業(yè)成本管理內(nèi)涵的基礎(chǔ)上,深入分析價(jià)值鏈管理與作業(yè)成本管理二者的關(guān)系,探討二者結(jié)合對(duì)企業(yè)管理的價(jià)值。

關(guān)鍵詞:價(jià)值鏈;作業(yè)成本法;管理

中圖分類號(hào):F230 文獻(xiàn)標(biāo)志碼:A 文章編號(hào):1673-291X(2014)04-0168-02

隨著全球經(jīng)濟(jì)一體化的發(fā)展,企業(yè)所面臨的競(jìng)爭(zhēng)狀況和管理模式發(fā)生了深刻的變化。企業(yè)要想保持并增強(qiáng)競(jìng)爭(zhēng)優(yōu)勢(shì),必須擁有一個(gè)有效的成本系統(tǒng)。事實(shí)上,如今企業(yè)與企業(yè)的競(jìng)爭(zhēng)已演變成了價(jià)值鏈之間的競(jìng)爭(zhēng)。

一、作業(yè)成本管理、價(jià)值鏈和價(jià)值鏈管理

(一)作業(yè)成本管理的定義

作業(yè)成本管理的概念是以提高客戶價(jià)值、增加企業(yè)利潤(rùn)為目的,它通過對(duì)作業(yè)及作業(yè)成本的確認(rèn)、計(jì)量,最終計(jì)算產(chǎn)品成本,對(duì)企業(yè)所有作業(yè)活動(dòng)追蹤并動(dòng)態(tài)反映,指導(dǎo)企業(yè)有效地執(zhí)行必要的作業(yè),消除和精簡(jiǎn)不能創(chuàng)造價(jià)值的作業(yè),從而達(dá)到降低成本、提高效率的目的。

(二)價(jià)值鏈的內(nèi)涵

價(jià)值鏈的概念首先是由邁克爾·波特提出的:“每一個(gè)企業(yè)都是在設(shè)計(jì)、生產(chǎn)、銷售、發(fā)送和輔助其產(chǎn)品的過程中進(jìn)行種種活動(dòng)的集合體。所有這些活動(dòng)都可以用一個(gè)價(jià)值鏈來表明。”企業(yè)的所有互不相同卻又相互聯(lián)系的生產(chǎn)經(jīng)營(yíng)活動(dòng)構(gòu)成了創(chuàng)造價(jià)值的一個(gè)動(dòng)態(tài)過程,即價(jià)值鏈。

(三)價(jià)值鏈管理

價(jià)值鏈管理的概念就是改變作業(yè)管理策略和將組織調(diào)整到具有有效性和高效率的戰(zhàn)略位置,以利用產(chǎn)生的每一個(gè)競(jìng)爭(zhēng)機(jī)會(huì),制造和提供企業(yè)價(jià)值鏈管理的對(duì)象,調(diào)節(jié)企業(yè)內(nèi)外部?jī)r(jià)值鏈之間的關(guān)系,其核心是要實(shí)現(xiàn)價(jià)值增值,最終獲得競(jìng)爭(zhēng)優(yōu)勢(shì)。

(四)價(jià)值鏈管理的工具——價(jià)值鏈分析

價(jià)值鏈分析法是由美國哈佛商學(xué)院教授邁克爾·波特提出來的,是一種尋求確定企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)的工具。企業(yè)有許多資源、能力和競(jìng)爭(zhēng)優(yōu)勢(shì),如果把企業(yè)作為一個(gè)整體來考慮,又無法識(shí)別這些競(jìng)爭(zhēng)優(yōu)勢(shì),這就必須把企業(yè)活動(dòng)進(jìn)行分解,通過考慮這些單個(gè)的活動(dòng)本身及其相互之間的關(guān)系來確定企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)。

企業(yè)的競(jìng)爭(zhēng)優(yōu)勢(shì)來源于企業(yè)在原材料購買、產(chǎn)品設(shè)計(jì)、生產(chǎn)、營(yíng)銷、交貨、為顧客提供服務(wù)等過程中所進(jìn)行的許多相互分離的活動(dòng),這些活動(dòng)中的每一種都對(duì)企業(yè)的相對(duì)成本地位有所貢獻(xiàn),并且奠定了差異化的基礎(chǔ)。所以,為了尋得競(jìng)爭(zhēng)優(yōu)勢(shì),企業(yè)必須將這些既相互獨(dú)立又相互聯(lián)系的價(jià)值活動(dòng)分離出來分別進(jìn)行考察。而價(jià)值鏈分析正是這樣一個(gè)分析工具,它將企業(yè)價(jià)值鏈分解為戰(zhàn)略性相關(guān)的許多活動(dòng),分析價(jià)值鏈構(gòu)成,價(jià)值鏈上的每項(xiàng)價(jià)值活動(dòng)的地位、成本及相互關(guān)系,由此發(fā)現(xiàn)企業(yè)價(jià)值鏈及價(jià)值活動(dòng)存在的問題和改進(jìn)、優(yōu)化的途徑,以獲得競(jìng)爭(zhēng)優(yōu)勢(shì),提高競(jìng)爭(zhēng)力。

二、價(jià)值鏈分析與作業(yè)成本管理的有機(jī)結(jié)合

價(jià)值鏈和作業(yè)成本法的整合是以企業(yè)競(jìng)爭(zhēng)優(yōu)勢(shì)為導(dǎo)向,意味著價(jià)值鏈與作業(yè)成本法的整合過程,就是企業(yè)核心競(jìng)爭(zhēng)力的形成過程,價(jià)值鏈管理和作業(yè)成本法工作的展開必須以企業(yè)核心競(jìng)爭(zhēng)力的形成為最終目標(biāo),而成本控制和價(jià)值增值作為整合的手段,其實(shí)也是整合的分步目標(biāo),是核心競(jìng)爭(zhēng)力形成的基礎(chǔ)和必備條件。

(一)價(jià)值鏈分析是作業(yè)成本管理的基本方法

價(jià)值鏈分析的基礎(chǔ)信息是各項(xiàng)價(jià)值活動(dòng)的成本。如何計(jì)量?jī)r(jià)值活動(dòng)的價(jià)值和成本呢?采用作業(yè)成本法計(jì)量每一項(xiàng)價(jià)值活動(dòng)的成本是必然的選擇。作業(yè)成本法以“作業(yè)”為成本核算中介,準(zhǔn)確地計(jì)算出每項(xiàng)作業(yè)(價(jià)值活動(dòng))的成本,為價(jià)值鏈分析中所需價(jià)值活動(dòng)成本提供了可靠成本信息。

(二)基于價(jià)值鏈的作業(yè)成本管理的意義

企業(yè)制定戰(zhàn)略決策,整合并購抑或分解重組都是建立在足夠充分的信息基礎(chǔ)之上的,基于價(jià)值鏈的作業(yè)成本管理將成本管理范圍向前延伸至原材料供應(yīng)商,向后延伸至最終產(chǎn)品的客戶,通過科學(xué)合理的方法核算供應(yīng)商、產(chǎn)品、顧客成本,為尋求降低各環(huán)節(jié)成本途徑,提供了信息支持,更為企業(yè)針對(duì)整個(gè)價(jià)值鏈管理的戰(zhàn)略決策給予必要的信息支持。

三、基于價(jià)值鏈的作業(yè)成本管理框架

(一)基本思路

價(jià)值鏈分析把企業(yè)看成是一個(gè)創(chuàng)造價(jià)值的整體,各項(xiàng)價(jià)值活動(dòng)都會(huì)對(duì)其他活動(dòng)產(chǎn)生影響,任何一項(xiàng)活動(dòng)成本的削減都可能對(duì)企業(yè)整體的盈利能力產(chǎn)生影響。作業(yè)成本管理借鑒這一思想,它把作業(yè)鏈看成創(chuàng)造顧客價(jià)值的整體,對(duì)其整體進(jìn)行分析,從而避免了可能產(chǎn)生的為了降低成本而降低成本的不足。

(二)基本框架

波特的價(jià)值鏈實(shí)質(zhì)上是企業(yè)內(nèi)部的價(jià)值鏈,很多企業(yè)也是把管理重點(diǎn)放在了企業(yè)內(nèi)部的價(jià)值鏈,然而如前文所述,當(dāng)今企業(yè)間的競(jìng)爭(zhēng)實(shí)質(zhì)是包含外部?jī)r(jià)值鏈之間的競(jìng)爭(zhēng)。在此背景下,成本管理不僅要支持單企業(yè)環(huán)境下運(yùn)營(yíng)、計(jì)劃、控制和決策的需要,還要支持跨企業(yè)的運(yùn)營(yíng)、計(jì)劃、控制和決策的需要,對(duì)價(jià)值鏈進(jìn)行全面的衡量。

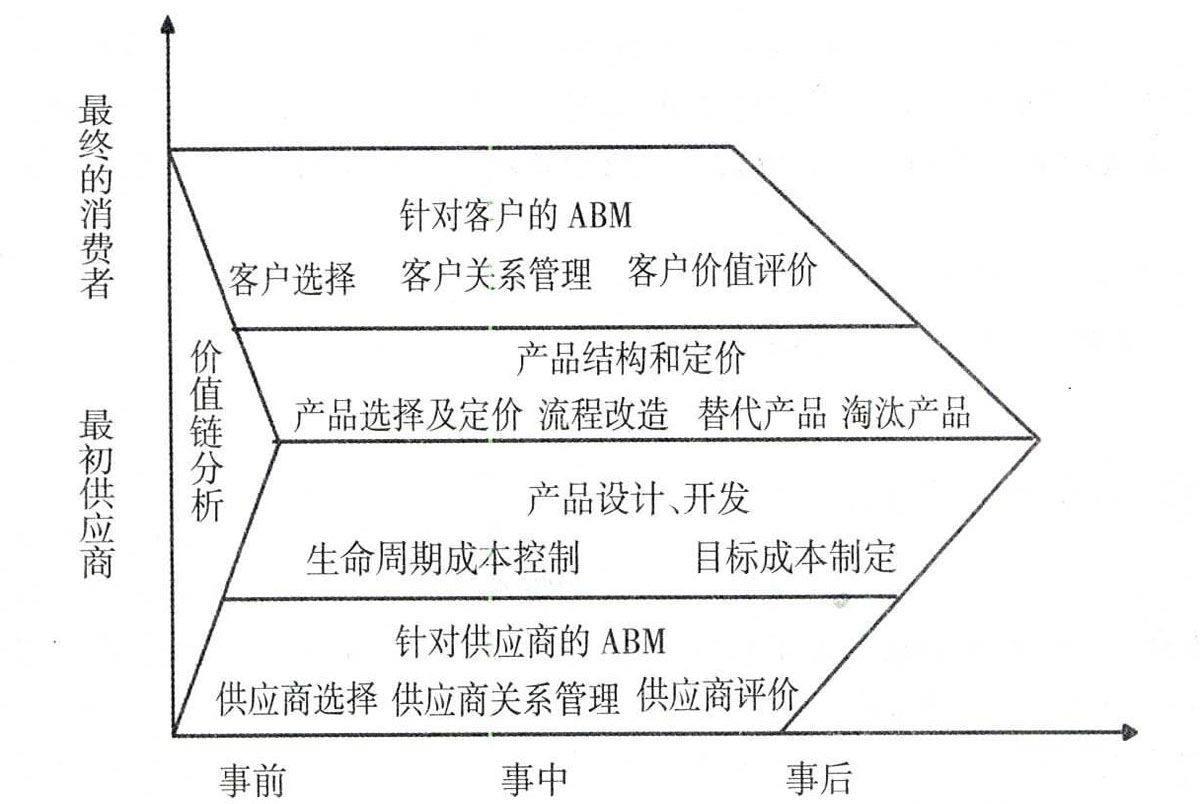

閻達(dá)五教授以強(qiáng)化價(jià)值管理為主線,分別從空間和時(shí)間兩個(gè)維度構(gòu)建出價(jià)值鏈會(huì)計(jì)理論框架,在空間維度上,會(huì)計(jì)核算主體擴(kuò)展為以價(jià)值鏈聯(lián)盟形式存在的會(huì)計(jì)管理主體,在時(shí)間維度上,以會(huì)計(jì)實(shí)時(shí)控制為核心,以管理過程的時(shí)間順序?yàn)橐罁?jù),分別以事前管理的統(tǒng)籌規(guī)劃、事中管理的實(shí)時(shí)控制和事后管理的分析考評(píng)為內(nèi)容廣泛開展全方位的會(huì)計(jì)管理。依照此理論,我們可以沿時(shí)間和空間兩個(gè)維度構(gòu)建基于價(jià)值鏈的作業(yè)成本管理的框架(如圖1所示)。

基于價(jià)值鏈的作業(yè)成本管理應(yīng)擴(kuò)展成本管理范圍,從空間維度上看,應(yīng)從整個(gè)行業(yè)價(jià)值鏈出發(fā),分析上游(供應(yīng)商)、下游(客戶)、競(jìng)爭(zhēng)對(duì)手,通過以上三個(gè)角度來考察企業(yè)的成本行為,優(yōu)化整個(gè)價(jià)值鏈,整合與分解企業(yè)業(yè)務(wù),從源頭上控制成本,實(shí)現(xiàn)企業(yè)最大可能的價(jià)值增值。從時(shí)間維度上看,基于價(jià)值鏈的作業(yè)成本管理應(yīng)包括事前、事中、事后管理,事前管理主要是指合作企業(yè)或顧客的選擇,關(guān)鍵是成本的計(jì)算,事中管理主要是作業(yè)鏈的優(yōu)化及關(guān)系管理,事后管理主要包括評(píng)價(jià)和績(jī)效管理。所以對(duì)整個(gè)價(jià)值鏈成本的降低,優(yōu)化作業(yè)鏈,應(yīng)當(dāng)注重從產(chǎn)品研發(fā)設(shè)計(jì)的源頭開始抓起,尋找最合理的作業(yè)流程,盡量挖掘降低成本的空間。

四、總結(jié)

作業(yè)成本管理是借鑒于價(jià)值鏈思想,而且作業(yè)成本管理作為價(jià)值鏈分析實(shí)際應(yīng)用的一種方法選擇,又是價(jià)值鏈分析的基礎(chǔ)。體現(xiàn)在作業(yè)鏈?zhǔn)莾r(jià)值鏈的基礎(chǔ),也體現(xiàn)在作業(yè)成本管理把成本管理細(xì)化到“作業(yè)”層次,為價(jià)值鏈分析有效運(yùn)用提供了數(shù)據(jù)支持,使得價(jià)值鏈分析不再被看作是一種理論工具,而是與具體戰(zhàn)略決策和實(shí)施過程結(jié)合起來。

作為基礎(chǔ)的價(jià)值鏈分析,從表面看只是價(jià)值鏈分析的一種選擇,但實(shí)際上它對(duì)企業(yè)作業(yè)成本管理、作業(yè)鏈的設(shè)定和成本動(dòng)因確定等都提出了更高的要求,這會(huì)大大地提高企業(yè)的作業(yè)成本核算和作業(yè)成本管理的水平。同時(shí),價(jià)值鏈分析的各種信息會(huì)及時(shí)反饋給作業(yè)活動(dòng),這也會(huì)進(jìn)一步促進(jìn)企業(yè)作業(yè)成本管理的提高。

參考文獻(xiàn):

[1] 邁克爾·波特.競(jìng)爭(zhēng)優(yōu)勢(shì)[M].陳小悅,譯.北京:華夏出版社,2005.

[2] 趙息,王鵬,王磊.基于價(jià)值鏈的供應(yīng)商戰(zhàn)略性作業(yè)成本管理[J].東華大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2007,(3):254-258.

[3] 楊宇紅,梅世強(qiáng).作業(yè)成本法與價(jià)值鏈會(huì)計(jì)的有機(jī)結(jié)合[J].內(nèi)蒙古農(nóng)業(yè)大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版),2004,(3):61-62.

[4] 周駕華.基于價(jià)值鏈的企業(yè)成本管理模式研究[J].財(cái)會(huì)月刊,2006,(10):3-4.

[5] 傅元略.價(jià)值管理的新方法:基于價(jià)值流的戰(zhàn)略管理會(huì)計(jì)[J].會(huì)計(jì)研究,2004,(16):48-52.

[6] 王群.價(jià)值鏈分析中作業(yè)成本法的應(yīng)用—— 一個(gè)案例的啟示[J].中央財(cái)經(jīng)大學(xué)學(xué)報(bào),2004,(6):73-80.

[7] 李壽文,黎文靖,譚勁松.“價(jià)值鏈管理與價(jià)值鏈會(huì)計(jì)”研討會(huì)綜述[J].會(huì)計(jì)研究,2004,(2):82-83.

[8] 張敏,王亞楠.以作業(yè)分析改進(jìn)企業(yè)價(jià)值鏈[J].河北企業(yè),2007,(1):13-44.

[9] 鄭秀芳.基于價(jià)值鏈的成本管理模式[J].價(jià)值工程,2009,(8):72-74.

[10] 裴正兵.價(jià)值鏈管理與作業(yè)成本法的有機(jī)結(jié)合:雙向增值法[J].財(cái)會(huì)月刊,2003,(A1):48-49.

[11] 王苗枝.從價(jià)值鏈角度進(jìn)行作業(yè)成本控制的實(shí)務(wù)分析[J].商業(yè)會(huì)計(jì),2006,(6).

[12] 高峰.基于價(jià)值鏈的作業(yè)成本法分析[J].價(jià)值工程,2004,(4):39.[責(zé)任編輯 安世友]

猜你喜歡

今日農(nóng)業(yè)(2022年15期)2022-09-20 06:56:20

大眾投資指南(2021年35期)2021-02-16 01:06:18

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

消費(fèi)導(dǎo)刊(2017年24期)2018-01-31 01:29:30

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 08:01:24

商業(yè)會(huì)計(jì)(2016年15期)2016-10-21 07:56:19

現(xiàn)代經(jīng)濟(jì)信息(2016年19期)2016-10-20 17:07:56

中國市場(chǎng)(2016年36期)2016-10-19 03:53:18

雜文月刊(2016年1期)2016-02-11 10:35:51