股票價格波動與宏觀經濟關系的理論和實證探討

2014-03-26 05:53:16趙東越

新疆財經大學學報 2014年1期

關鍵詞:模型

趙東越,曾 成

(1.山東大學,山東 濟南 250100;2.愛丁堡大學,英國 蘇格蘭 愛丁堡市)

一、問題的提出

世界各國的證券市場都會不可避免地受到宏觀調控的影響,中國股票市場作為一個發展僅有20余年的新市場也有不成熟的一面,曾經出現過很多針對股市的調控措施,學者對股市作為宏觀經濟晴雨表的作用以及宏觀政策是否與股票市場掛鉤存在爭議。本文在理論分析的基礎上用向量自回歸和誤差修正模型來研究股票市場與宏觀經濟變量之間是否存在關聯性以及存在怎樣的關聯性,從而把握宏觀經濟變量對股票市場的作用機制。

1976年羅斯[1]提出了APT(Asset Pricing Theory)理論,該理論認為宏觀經濟變量與風險是影響股票市場的因素,這使得股票市場與宏觀經濟變量的相互關系有了理論依據。從此,股票市場與宏觀經濟變量的相互影響關系就成為學者們研究的熱點問題。股票市場的發展壯大不僅增強了資本市場的活動能力,也在一定程度上反作用于實體經濟,對宏觀經濟各變量產生影響,再由宏觀經濟變量反作用于股票市場而如此循環往復。政府采取的宏觀經濟調控手段,也是基于這樣的作用機制來對資本市場和實體經濟進行調節的。

Patrick[2]認為在經濟發展初期, 金融發展導致實際部門的增長, 當經濟趨于成熟時, 經濟發展反過來促進金融發展。Chen 等人[3]在APT 的基礎上建立了一個向量自回歸(VAR)模型,他們發現宏觀經濟變量通過影響貼現率成為股市風險因素之一,還發現宏觀經濟變量和股票價格之間存在長期的均衡關系。Caporaleg[4]對東亞國家的實證研究也表明, 資產價格變動能導致產出增長波動。Levine和Zervos[5]用股市交易規模、成交量、交易率、經濟一體化水平和股市波動率等指標來衡量股市發展水平,并對GDP增長和資本形成率進行回歸分析,研究發現股市與宏觀經濟之間存在高度的正相關關系。Atjer和Jovanovic[6]以包括發達國家和發展中國家在內的40個國家為樣本, 利用GJ 模型成功驗證了股市與經濟有明顯的相關關系。Granger[7]提出了協整分析理論,為檢驗宏觀經濟變量與股市的關聯性提供了另一種方法。Fama[8]用多因素模型證實了美國經濟中貨幣供應量與通貨膨脹率對股市收益率有顯著影響,并指出貨幣供應量、通貨膨脹是通過影響實體經濟增長來對股市產生作用的。Bennanke 和Kuttner[9]利用VAR 方法,考察了未預期貨幣政策對股票市場的影響。實證結果表明,貨幣政策對股票市場有影響,但貨幣政策的變動只能解釋部分股票價格的變動。鐘小強[10]利用VAR 模型和協整理論就貨幣政策對股市的有效性進行實證檢驗,結果表明股指和貨幣供應量、利率之間存在穩定的長期均衡關系;同時貨幣供應量是股指的格蘭杰原因,利率不是股指的格蘭杰原因;相對于利率,貨幣供應量對股市的影響更大。孫云玉[11]采用2000年—2007年的數據分析中國股市價格波動與貨幣供應量之間的關系,結果表明二者之間存在著長期穩定的均衡關系。

也有學者認為股市與宏觀經濟之間關系較弱,甚至沒有關系。例如,Harris[12]選取了49個國家作為樣本國, 采用二階段最小平方法進行檢驗, 發現股市流動性的增強促進了交易成本的降低和風險的分散, 但這也增加了資產二級市場的活動水平, 從而將投資者的新增資本吸引到既有資產的購買上,而不是促進新的資本形成,這種儲蓄轉流便成為經濟增長的極大障礙,因此股市發展和經濟增長之間的關系較弱,并且在統計上不顯著,尤其是欠發達國家,股市發展與宏觀經濟關系非常弱。Arestis和Demetriades[13]認為股市缺乏效率, 難以與宏觀經濟有密切關系。

以上研究均是從實證的角度來證實股市與經濟增長之間的關系, 但是由于參數選擇不一致, 導致結論截然相反, 并且實證結論缺乏理論支持。本文認為僅僅用實證分析的方法研究股票價格波動與宏觀經濟的關系是不夠的,因此,本文將消費資產定價模型和生產者理論結合起來,對股票價格與經濟增長之間的關系進行理論分析。

二、股票定價模型

現實中,常常遇到與時間有關的經濟狀態,經濟狀態與時間的關系叫作路徑。決策者需要從眾多的路徑當中選擇一條最優路徑,當變量沿著該路徑變化時,目標函數達到最大值。因此,動態最優化問題與靜態最優化問題的不同之處主要在于,靜態最優化問題的解是點,與時間無關,而動態最優化問題的解是一條依賴于時間的路徑,實際上是一條曲線或者是一個集合。一般來說,這類問題可以分兩種情形來討論。第一種情形是時間是離散的,即將一段時間劃分為幾個不同的區間,可以是有限的,也可以是無限的。第二種情況是時間是連續的,時間變量的定義域是連續區間集合。

對于離散時間的最優化問題,一般來說常用的方法有兩種:一種是拉格朗日乘數法,即將動態問題看成是多變量的靜態問題;另一種是貝爾曼方程,即將最優化問題變成一個兩期問題求解。

現代生命周期理論是由安迪和莫迪利安尼[14]在20世紀60年代前后創立的,其最初形式是確定性的,后來在理性預期學派的影響下,大約在1978年,由Hall[15]成功地給出了生命周期函數的現代形式,即隨機的生命周期函數。該理論解決了現時消費與未來消費或儲蓄之間、同一時期不同類型儲蓄資產之間的配置關系。為說明現代生命周期理論,可以假設將消費者一生效用寫成如下形式:

Ut=Et[F(Q1,Q2,…,Qt,…,QT)]

(1)

其中,Ut是t時期的效用,Et是在t時期利用了所有可得到的信息的(理性)預期算子,(Q1,Q2,…,Qt,…,QT)表示時刻1到T的消費品向量,F(·)是一個對其各自變量均非遞減的凹函數。該函數計算的效用是在確定性條件下從消費向量得到的,代表了消費者一生中的消費效用,下標表示年齡的大小,1表示出生日,T表示死亡日。因為決策是在未來不確定情況下作出的,所以,預期算子表示消費者的偏好目標是期望效用。為了簡單起見,設效用函數滿足時際可加性條件,即Ut可以寫成:

(2)

消費者一生效用最大化問題可以歸為兩個問題:一是在價格給定條件下每個時期的及時效用函數V(Qt)的最大化問題;二是整個生命周期內總效用函數的最大化問題。

t時期的即時效用最大化是指在時間給定的條件下如何分配t時的總支出,無需考慮跨時支出的總量。該問題的目標函數和約束條件見式(3)和式(4)。

目標函數:maxVt(Qt)

(3)

約束條件:PtQt=Ct

(4)

其中,Pt是對應于Qt的價格向量,Ct是t時期的消費支出總額,由下一步的時際選擇問題決定。

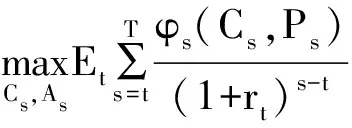

用φ(Ct,Pt)表示t時期的間接效用函數(即時效用最優化的結果),rt表示實際利率,則跨期最優化問題就可以改寫成式(5)和式(6)。

(5)

約束條件: At+1=(At+Yt-Ct)(Pt+1+dt+1)/Pt(其中t=1,2,…,T)

(6)

建立拉格朗日函數如下式:

(7)

一階條件為:

(8)

(9)

(10)

可得歐拉方程:

(11)

該模型常又被稱為消費資產定價模型。歐拉方程表示現在消費和未來消費的邊際替代率應等于資產的相對價格。該方程將消費者決策置于跨時期的框架里,有助于認識預期資產報酬與貨幣利率之間的關系。

我們進一步假設企業資本K的成本是R,產出Y的生產函數為:

Y=AKα

(12)

企業的利潤函數為:

(13)

Rs=αAKsα-1

(14)

ds=ROEs=RsK=αYs

(15)

(16)

(17)

根據費雪公式實際利率近似等于名義利率減通貨膨脹率,注意到利率平價模型為:

(18)

三、股票價格、經濟增長與貨幣政策的實證分析

(一)模型的設定與變量的選取

以上理論模型告訴我們,股票價格與經濟規模、經濟增長率、利率、通貨膨脹率、貨幣政策等因素有關。在開放條件下,國內利率、貨幣發行量、利率還與匯率和國際收支有關。一般來說,動態最優化的一階條件是二階非線性動態系統,很難獲得它們的解析表達式。作為一種次優選擇,可以利用泰勒展開式對非線性系統穩定狀態附件進行線性化處理,得到一個向量自回歸模型 (VAR)。通過對向量自回歸模型的計量分析,判斷股票價格與經濟增長、貨幣政策、匯率之間是否有長期均衡關系,從而估計股票價格偏離均衡狀態的程度。

非限制性的k維向量自回歸模型VAR(k)可表示為:

(19)

這里,A1、A2、…、Ak都是k×k參數矩陣,Bi是k×m參數矩陣,Et是k×1隨機誤差向量,Ei=iidN(O,),O是k×1零向量,是k×k協方差矩陣。

將表達式(19) 改寫為下列向量誤差修正模型的形式:

(20)

實證分析包括以下幾個步驟: 第一步,檢驗時間序列的平穩性。如果不存在單位根說明過程是平穩的;如果存在單位根,再對變量的一階差分或高階差分進行單位根檢驗。第二步,如果有幾個序列不是平穩的,則它們之間可能存在協整關系。一般來說,協整關系是隨機變量之間的長期均衡關系。如果要考察單整序列之間的長期均衡關系,則需要檢驗對協整關系的存在性。第三步,如果協整檢驗證明幾個單整變量之間存在協整關系,則用VEC模型將長期均衡關系和短期調整方程估計出來,再進行分布滯后項和誤差修正項對向量的短期變動的因素分析。

從理論上講,誤差修正模型可選擇的變量包括上證指數、經濟增長率、利率、貨幣發行量和匯率。考慮到物價、匯率、貨幣、工業增加值都有月度數據,樣本容量比較大,而經濟增長率沒有月度數據,只有年度和季度數據,且1996年之后才有季度數據,如果采用季度數據就必須舍棄很多有價值的數據,因而我們采用月度數據,經濟增長率的指標就用工業增加值增長率代替。由于利率沒有實現市場化,因而用廣義貨幣M1代表貨幣政策指標。我們用國際清算銀行公布的實際有效匯率表示開放因素的影響。這樣,在向量誤差修正模型的分析當中,納入上證指數、工業增加值、貨幣、匯率、商品零售物價指數。零售物價指數的增長率代表通貨膨脹率。檢驗發現它們都是平穩的,因此在誤差修正模型中把上證指數、實際有效匯率和貨幣發行量都看成非平穩時間序列模型的內生變量。

模型中的相關變量定義如下:SZ為上證指數,REER為人民幣的實際有效匯率,GYG為同比工業增加值增長率,PPI為同比商品零售價格指數,logM1為狹義貨幣供應量的對數, Yt=(SZ,REER,logM1)′為內生向量,Xt=(GYG,PPI)′為外生變量。SZ、REER、LOG(M1)、PPI和GYG的變化如圖1所示。

(二)平穩性檢驗

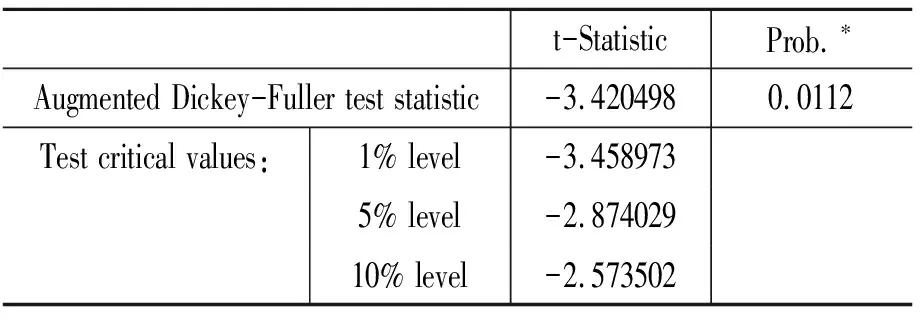

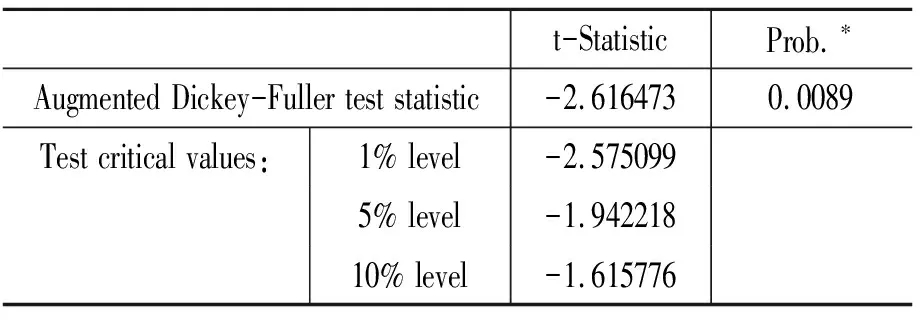

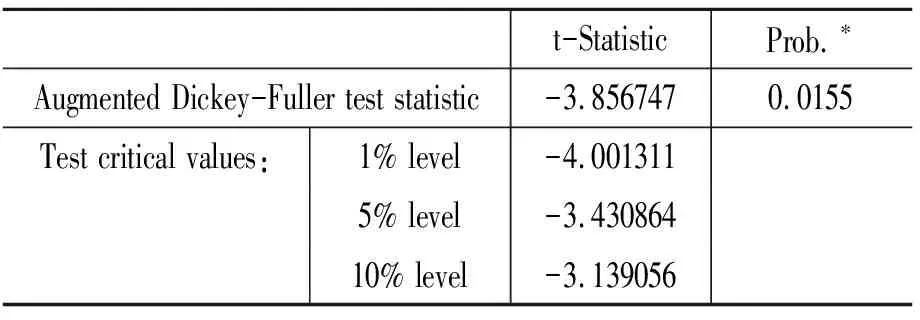

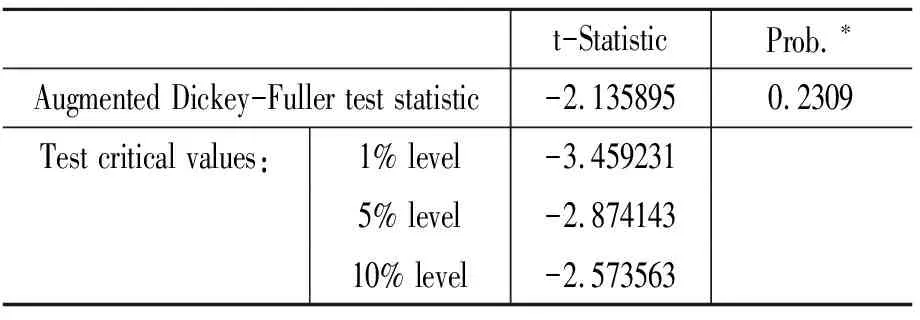

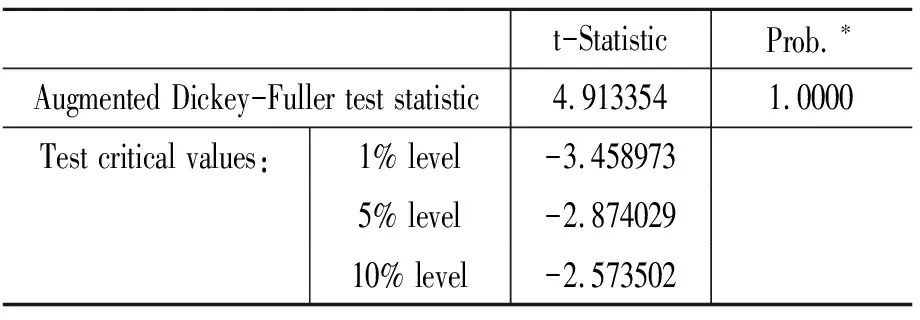

上述5個水平變量的ADF單位根檢驗表明:第一,工業增加值的增長率GYG是平穩的(見表1);第二,物價指數PPI是平穩的(見表2);第三,上證指數SZ是非平穩的(見表3);第四,實際有效匯率REER是非平穩的(見表4);第五,廣義貨幣M1是非平穩的(見表5)。

表1 零假設: GYG有單位根

表2 零假設: PPI有單位根

表3 零假設: SZ有單位根

表4 零假設: REER有單位根

表5 零假設: M1有單位根

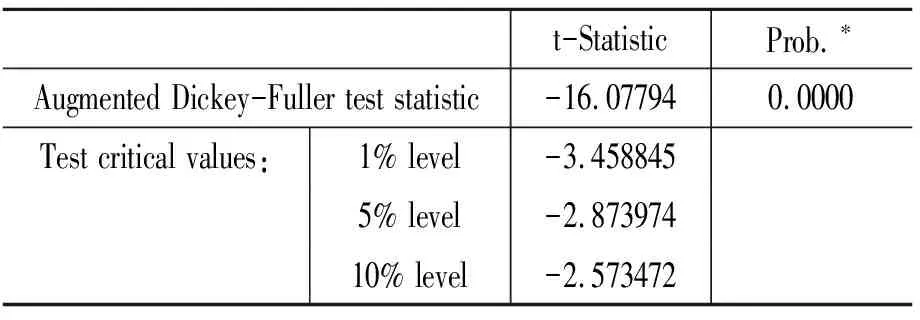

表6 零假設: DSZ有單位根

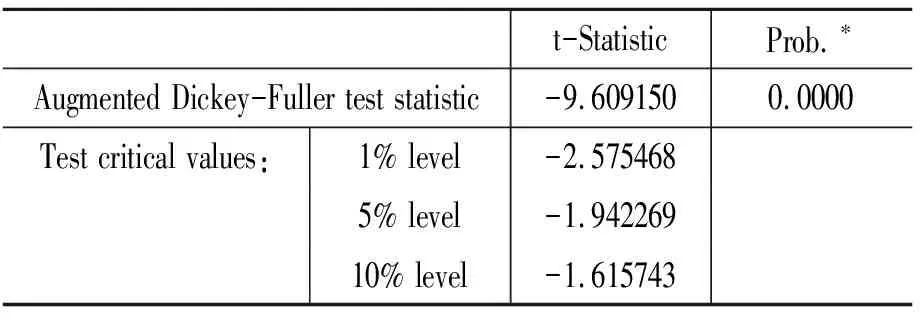

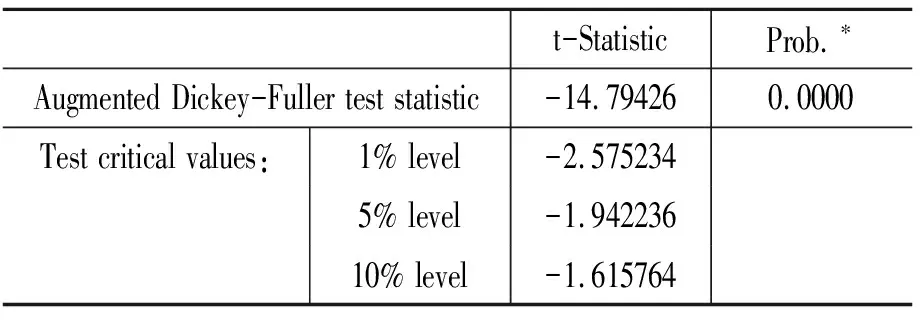

再對SZ、REER、logM1的差分進行單位根檢驗(見表6、表7、表8),結果表明SZ、REER、logM1的差分都是平穩過程,即SZ、REER、logM1都是一階單整I(0)過程。

表7 零假設: DREER有單位根

表8 零假設: DlogM1有單位根

(三)協整檢驗

由于SZ、REER、logM1都是單整過程,而經濟理論表明它們之間有一定的關系,因而接下來我們將檢驗三者之間是否存在協整關系。本文采用非限制性協整秩檢驗,結果表明存在協整關系,而且協整關系至少有2個(見表9)。

表9 非限制性協整秩檢驗

(四)向量自誤差修正模型

大部分有關宏觀經濟的模型都是利用經濟理論來建立變量之間關系的聯立方程模型,但是經濟理論通常并不足以對變量之間的動態聯系提供嚴密的說明,而且內生變量既可出現在等式的左端又可出現在等式的右端,這使得估計和推斷更為復雜。為解決這些問題,學者們創造了一種用非結構性方法來建立各變量之間關系的模型,就是向量自回歸模型(VAR)。向量自回歸模型通常用于相關時間序列系統的預測和隨機擾動對變量系統的動態影響研究,對宏觀經濟變量這一時間序列的相關分析具有較好的預測和解釋能力。

D(SZ)=-0.04×[SZ(-1)-166.36×REER(-1)+13377.20]+41.19×{LOG[M1(-1)]-0.24×REER(-1)+ 10.89}+0.37×D[SZ(-1)]+0.03×D[SZ(-2)]-450.3×D{LOG[M1(-1)]}-38.66×D{LOG[M1(-2)]}+1.41×D[REER(-1)]+2.36×D[REER(-2)]+3.44+207.36×GYG-716.35×PPI

[LOG(M1)]=1.21E-06×[SZ(-1)-166.36×REER(-1)+13377.20]+3.18E-04×{LOG[M1(-1)]-0.24×REER(-1)+10.89}+1.08E-05×D[SZ(-1)]+6.11E-06×D[SZ(-2)]-0.07×D{LOG[M1(-1)]}-0.26×D{LOG[M1(-2)]}+9.52E-04×D[REER(-1)]-2.22E-03×D[REER(-2)]+0.02-6.29E-03×GYG-2.91E-03×PPI

D(REER)=2.63E-04×[SZ(-1)-166.36×REER(-1)+13377.2029503]+0.03×{LOG[M1(-1)]-0.24×REER(-1)+10.8908276869}+9.08E-05×D[SZ(-1)]-1.81E-03×D[SZ(-2)]+11.13×D{LOG[M1(-1)]}+4.98×D{LOG[M1(-2)]}+4.04E-03×D[REER(-1)]-0.14×D[REER(-2)]+1.10-8.79×GYG+3.62×PPI

我們分別用1個或2個協整方程去估計向量誤差修正模型,最終選1個協整方程的誤差修正模型如下:

D(SZ)=3.40E-03×[SZ(-1)+0.05×M1(-1)-681.385×REER(-1)-21341.73×PPI(-1)-116402.35×GYG(-1)+72125.385]+0.38×D[SZ(-1)]+0.04×D[SZ(-2)]-3.65E-03×D[M1(-1)]-9.64E-04×D[M1(-2)]-2.72×D[REER(-1)]-1.13×D[REER(-2)]-1560.51×D[PPI(-1)]-85.47×D[PPI(-2)]+496.73×D[GYG(-1)]+337.05×D[GYG(-2)]+8.89

其中,協整方程為:

SZ(-1)+0.05×M1(-1)-681.385×REER(-1)-21341.73×PPI(-1)-116402.35×GYG(-1)+72125.38=0

通過計量分析發現, 上證指數與經濟增長率、通貨膨脹率和匯率之間存在長期穩定的協整關系, 且隨著三者的提高, 股票指數也相應上升,即呈正向波動關系。工業增加值增長率上升、商品價格上升、人民幣匯率上升說明市場情況良好,上證綜指也會上升。上證指數與貨幣供應量成反向相關關系,而工業增加值增長率、商品價格和人民幣匯率三者互為反向波動,兩變量一個增加另一個減少。上證指數的上升也會導致工業增加值增長率、商品價格和人民幣匯率上升,使貨幣供應量下降。貨幣供應量的上升會使工業增加值增長率、商品價格和人民幣匯率上升。

四、結論

通過以上理論分析和實證研究, 我們發現我國的宏觀經濟變量與股市之間存在著相互影響的關系。宏觀經濟變量除了可以單獨影響股市外,還可通過相互作用共同影響股市。它們通過各自的作用機制,直接或者間接地影響股票市場。同時,股市也可反作用于宏觀經濟。宏觀經濟變量對股票市場的具體影響為:工業增加值增長率、商品價格、人民幣匯率與上證指數同向變動,貨幣供應量與上證指數反向變動。目前我國的股票市場還處于不成熟階段,容易受各種因素的影響而使價格波動頻繁,這就增加了中央銀行對貨幣供應進行有效調控的難度,使貨幣調控一般是逆周期操作并有一定的滯后性。當貨幣供應增加超過民眾因經濟增長及支付習慣和制度等變動引起的需求增加時,市場利率會下降,就會促使部分資金流入股票市場,從而提高股市成交量和成交金額。當股市擴容有限時,股價就將上漲。可見,貨幣變動領先于股價變動,且兩者之間是正相關關系。貨幣供給增長會刺激經濟增長,使企業現金流增加,從而提高股票價格。但貨幣供給增加有可能導致流通中的貨幣過多,這在一定程度上又會導致通貨膨脹,從而引發緊縮性貨幣政策,使資產價格向相反方向運動。從長期看,股價指數和貨幣供給出現反向變化。這些實證結論與前面的理論假定大體是一致的,但是也出現了與實際情況相出入的地方。

參考文獻:

[1]Ross, S. Arbitrage Theory of Capital Asset Pricing[J].Journal of Economic Theory,1976,(13):341~360.

[2]Patrick,HT. Financial Policies and Economic Growth in Underdeveloped Countries[J].Economic Development and Cultural Change,1966,(2):174~189.

[3]Chen N F,Roll R,Ross S A. Economic Forces and the Stock Market[J].Journal of Business,1986,(3):383~403.

[4]Caporaleg.M.,Spagnolon. Asset Price and Output Growth Volatility: the Effects of Financial Crises[J].E-economics Letters,2003,(1):69~74.

[5]Ross Levine,Sara Zervos.Stock Markets, Banks, and Economic Growth[J].The American Economist,1998,(3):537~558.

[6]Atjer, Jovanovic B. Stock Markets and Development[J].European Economic Review,1993,(37):632~640.

[7]Granger.C.W.J. Testing for Causality: Personal Viewpoint[J].Journal of Economic Dynamics and Control,1981,(2):329~352.

[8]Fama, E. Stock returns, Expected Returns, and Real Activity[J].Journal of Finance,1990,(45):1089~1090.

[9]Bernanke, Ben S.,Kenneth N.,Kuttner.What Explains the Stock Market’s Reaction to Federal Reserve Policy?[J]. The Journal of Finance,2005,(3):1221~1257.

[10]鐘小強.股市對貨幣政策敏感性的實證分析[J].廣西金融研究,2008,(4):40~43.

[11]孫云玉.股市價格、貨幣供應量與貨幣政策——基于中國2000年—2007年數據的實證分析[J].南京審計學院學報,2009,(2):51~56.

[12]Harris Richard DF.Stock Markets and Development: A Reassessment[J].European Economic Review,1997,(1):139~146.

[13]Aretis P,Demetriades P. Financial Development and Economic Growth: Assessing the Evidence[J].The Economic Journal,1997,(107):783~799.

[14]Ando Albert, Franco Modigliani.The Life-Cycle Hypothesis of Saving: Aggregate Implications and Tests[J].The American Economist,1963,(1):55~84.

[15]Hall Robert.Stochastic Implications of the life Cycle-Permanent Income Hypothesis:Theory and Evidence[J].Journal of Politics,1978,(6):971~987.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19