不同民營化方式民企政治背景與企業價值研究——基于民營企業2006-2011年滬深A股數據的實證研究

2014-03-29 05:16:40朱策畢菲

財會通訊 2014年9期

朱策 畢菲

(西南財經大學工商管理學院/會計學院 四川 成都 611130)

一、引言

有研究表明,上市公司高管的政治背景作為一種公司特征如同公司的其他特征一樣對公司的價值有一定的影響。Fishman(2001)認為,上市公司高管的政府背景是一種有價值的資源,特別是在政府管制比較嚴重的發展中國家。而在中國國有企業的高管大部分都是政府直接派遣,這種派遣形成的政治關系側重于政府干預,因此有學者以此為研究對象得出的結論與國外的研究結論相反:Fan,Wongand Zhang(2007)得出了中國上市公司高管政府背景對公司經營帶來負面效應的結論。但因此斷定上市公司高官的政治背景對企業價值有負面影響是不準確的,畢竟國有企業中高管政治背景的復雜性及其所肩負的社會職能不具有一般企業的性質。而相對于國有企業來講,研究民營企業高管的政治背景與企業價值的關系則更有一般性的意義。民營企業不同于國有企業的地方在于其政治關系是通過后天取得的。也就是說由于民營企業的最終控制人為個人,所以高管的任命方式不同于國有企業高管的委派式,企業有權利自行選擇是否選用具有政治背景的人作為高管,而且民營企業的高管政治背景一般都是高管后期競選產生,而非事先具備。因此本文選取的民營企業作為研究對象更具有現實意義。民營企業通過建立這種政治關系可以通過獲得相應的政策優惠和貸款融資的便利性等來規避相應的政治不確定性產生的風險,以此來影響企業的盈利能力。這種政治關系有助于企業獲得貸款融資(吳文鋒、吳沖鋒和劉曉薇,2008)。另外,胡旭陽(2006)、余明桂和潘紅波(2008)研究發現,有政治關系的企業要比沒有政治關系的企業更容易進入金融業,也能獲得更多和更長的貸款。但是對于民營企業的不同民營化方式,其政治關系對企業價值的影響是否有差異呢?過去的文獻對民營化方式的差異研究比較少。本文對此進行了研究。

二、研究設計

(一)研究假設 民營企業傾向于利用政治關系來減少對企業的負面影響。民營企業高管的政治背景一部分產生于過去的經濟體制改革的過程中,另一部分則產生于后期高管的努力爭取。由于民營企業產權無法受到保護,因此放大了對缺乏政治關系對企業發展的負面影響。然而,有政治關系的企業則可以憑借這一背景一方面可以在一定程度上保護企業產權,減輕企業遭受的不正常干擾;另一方面可以在政府管制的經濟活動中獲得好處,高管因為其政治身份的原因熟悉政府的運作規則和政策方向,這為利用稅收優惠等政策上的便利提供了條件。所以,民營企業上市公司的這種政治關系所帶來的政治資源優勢與民營企業自身的企業環境有關,但這種非公開的政治資源究竟是否能為企業帶來價值增加并且不同民營化的企業背景下政治關系對企業價值的影響是否有差異都與具體的環境有關。從之前的研究文獻可以清楚地看到,民營企業會通過各種方式來獲取這種隱形或顯性的政治關系來獲得政府在資源配置上的政策傾斜,以獲取例如銀行信貸一類的稀缺資源。民營企業的這種政治關系之所以能為企業帶來利益從而提高自身的公司價值,原因在于:民營企業的這種政治關系除了產生于經濟體制改革的過程中,還有一種可能是民營企業的實際控制人后期通過自己的努力競選取得。但相對于直接上市的民營企業,間接上市的民營企業的先天優勢更足,因為上市初期是由國家控股,有著國有企業的性質,自然就可以更加清晰政府進行資源配置時的政策傾向,從而更好的利用這一優勢。因此,本文提出假設:

假設1:民營上市公司的實際控制人的政治背景與企業的公司價值呈顯著正相關

假設2:民營上市公司的民營化方式與企業的公司價值呈顯著負相關

由于我國特殊的股市制度背景導致了我國民營企業上市存在兩種方式:直接上市(發起時即為自然人或民營企業控股)和間接上市(發起上市時先由國家控股,但后來由于股權轉讓等由自然人或民營企業控股),兩種不同民營化方式下的民營企業的經營業績有差異,那么政治關系對各自企業價值的影響會不會有因此而產生差異。倘若不考慮政治關系,間接上市的民營企業比直接上市的民營企業更利于企業價值的提升,因為間接上市的上市初期的國有控股性質對企業有累積的正面影響,但考慮到政治關系,兩者情況反而相反,也就是說就政治關系對企業價值提升方面,直接上市的民營企業比間接上市的民營企業影響更大。這是因為直接上市的民營企業的實際控制人多為優秀的企業家,本身具備優秀的素質,再加上政治關系這一有利資源,因此就更加利于自身的公司價值的提升。而對于間接上市的民營企業,雖然國有企業的前身可能會為其帶來一定的好處,但是在上市及股權轉讓過程中難免會因各種原因產生不良資產留在企業中,影響企業價值,因此掩蓋部分政治關系這一有利資源對企業價值的正面影響。基于此,本文提出假設:

假設3:直接上市的民營上市公司的實際控制人的政治背景與提高企業的公司價值呈顯著正相關

假設4:間接上市的民營上市公司的實際控制人的政治背景與提高企業價值呈不顯著正相關

(二) 樣本和數據來源 本文選取的初始樣本為2006-2011年在滬深交易所上市的最終控制人為個人的全部A股民營企業。在此基礎上剔除了金融類上市公司、ST及*ST上市公司、凈資產小于零的上市公司及年末股票數據不全的上市公司,一共獲得3266個樣本數據。本文中財務、股權結構的數據及實際控制人的背景信息來源于Csmar數據庫。實際控制人和最終控制人的類型的數據則由手工搜集得到。

(三) 變量定義 相關變量說明如表(1)所示。(1)被解釋變量。本文選取的托賓的Q指標來衡量上市公司的公司價值,其計算公式為市場價值/重置價值。根據以往對中國市場的研究表明,托賓的Q能有效地反映企業價值。由于重置價值難以獲取,本文采用年末總資產對其替代。企業的市場價值則為債務資本的市場價值與權益資本的市場價值之和。(2)解釋變量和控制變量。本文將政治背景界定為上市公司的實際控制人擔任國家及地方的人大代表和政協委員等政治身份。本文引入新的控制變量-民營化方式,一類民營化方式為直接上市,即自始至終民營企業的實際控制人都是自然人或民營企業,另一類則是間接上市,是指發起上市時為國家控股,之后通過股權轉讓才由自然人或民營企業控股而轉換為民營企業。同時根據相關研究,本文加入了公司規模、盈利能力、資產負債率、第一大股東持股比例、成長能力、行業和年份等控制變量。

(四) 模型建立 為驗證本文假設,構建如下模型:

其中,β0為截距項,εi為殘差項,βi為回歸系數。

表1 變量定義和計算方法

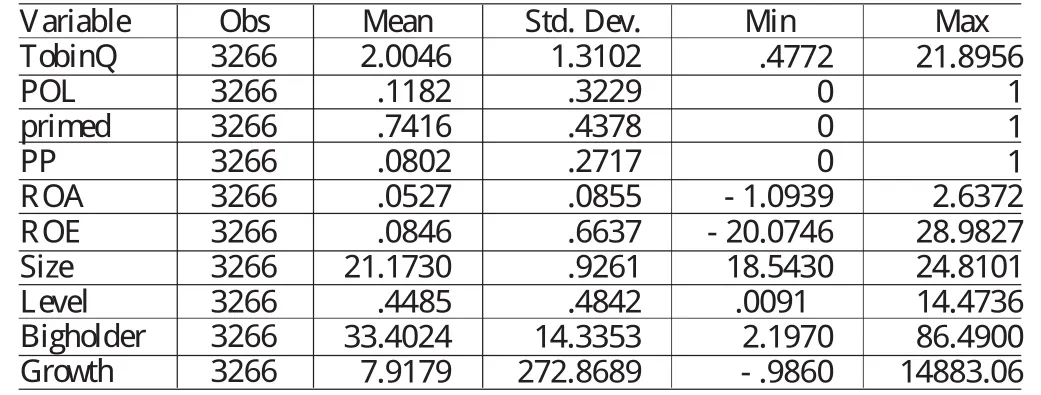

表2 公司價值、政治關系、民營化方式與其他變量的描述性統計

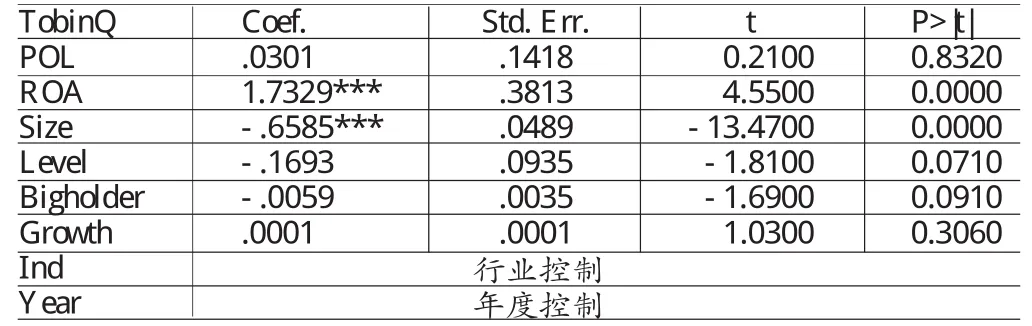

表3 政治關系及民營化方式對企業價值的影響

模型(1)用于驗證假設1a和假設1b,模型(2)用于驗證假設2a和假設2b。模型(2)加入了交叉項Pol*Primed,用來研究在區分民營企業的不同民營化方式下的政治背景對企業價值的影響。

三、實證檢驗分析

(一)描述性統計 表(2)描述了公司價值及其他變量的描述性統計結果。從結果看,在全部樣本中,TobinQ的均值為2,標準差為1.3,說明樣本公司的企業價值的波動不明顯,呈現比較穩定的形勢。對于其他控制變量,除Growth以外都呈現較穩定的趨勢,而Growth的均值為7.9,但標準差高達272.87,說明樣本公司在2006年至2011年期間的成長性波動比較大,這可能是由于企業處于不同的生命周期所導致的。

(二)回歸分析 從表(3)的回歸結果來看,解釋變量POL與被解釋變量TobinQ呈現出顯著的正相關關系。也就是說,民營企業的實際控制人的政治背景對提高企業價值有利好影響。這是因為政治關系作為一項有利資源對企業的發展提供了多方面的政策上的支持,因此有利于提高自身的額企業價值。這一研究結果與之前文獻的研究結論一致,也因此證實了假設1a。解釋變量primed與被解釋變量TobinQ呈現出顯著的負相關關系。也就是說,相對于直接上市的民營企業來說,間接上市對企業價值的提升影響更大,這是因為間接上市的民營企業在股權轉讓之前是國有企業控股,這一背景讓民營企業更好的掌控國家政策動態,因此可以充分利用稅收及銀行貸款等方面的政策上的便利性,比自然人或民營企業控制的民營企業擁有更多的有利資源,所以對更容易提高自身的企業價值。因此,假設1b也是成立的。下面將通過對假設2a和假設2b來進一步說明民營化方式不同的情況下,政治關系對企業價值的影響。在控制變量對企業價值的影響方面,公司盈利能力系數顯著為正,盈利能力越強,自然企業價值就越大。公司規模系數顯著為負,這一結果支持多年文獻的研究結果,說明公司規模越大,企業價值越低。財務杠桿系數顯著為負,可能因為財務杠桿已經超過了能讓企業價值得到提升的范圍而開始對企業價值產生負面影響,因為財務杠桿對企業價值是有雙層影響的。第一大股東持股比例與公司價值呈顯著負相關,企業成長性與公司價值的相關關系不顯著。

表4 政治關系和民營化方式對企業價值的共同影響

表5 間接上市的民營企業的政治關系與企業價值之間的關系

表(4)給出的民營化方式與政治關系對企業價值的共同影響的回歸結果。可以看出,交叉項PP對被解釋變量的影響呈顯著正相關關系,直接上市的民營企業的政治背景有助于公司價值的提升。這與之前不考慮政治關系,只研究民營化方式對企業價值的影響的研究結論相反。當不考慮政治關系的時候,間接上市比直接上市的民營企業更有利于提高公司價值,因為前者有國有企業的“前身”;而考慮到政治關系的時候,直接上市反而比間接上市的民營企業更有利于提高公司價值,這是因為上市民營企業的實際控制人多為優秀的民營企業家,自身具有較高的素質以實現較好的公司治理,但由于信息不對稱等原因導致民營企業融資難等因素成為阻礙民因企業發展的障礙,當實際控制人通過自己的努力競選為人大代表或者政協委員之后,借助這一政治關系,正好彌補了銀行貸款難等方面的發展缺陷,因此提高了公司價值。間接上市的民營企業在有國有企業“前身”的有利形勢下,即使再爭取到政治關系,對其企業的價值增加也不會太明顯,因為對其發起初期的國有企業的“前身”已經為企業帶來了利好政治資源。

當把直接上市和間接上市的民營企業分開研究政治關系與企業價值之間的關系時,仍然利用模型(1)進行回歸,回歸結果如表(5)和表(6)所示。表(5)顯示,間接上市的民營企業的政治關系與企業價值之間呈現不顯著的正相關關系,而表6結果顯示,直接上市的民營企業的政治關系與企業價值之間呈現顯著的正相關的關系。這一結果與表(4)顯示的結果是一致的。因此驗證了假設2a,2b。控制變量與被解釋變量之間的關系也與利用模型(2)得出的回歸結果即表4所顯示的結果是一致的。

四、結論

本文研究發現,政治關系對上市公司的企業價值有顯著的正面影響,即實際控制人有政治背景的民營企業比沒有政治背景的企業價值要高。同時還發現,間接上市比直接上市的民營企業對上市公司的企業價值有更顯著的正面影響,即發起上市時為國有企業,后期通過股權轉讓轉換成自然人或民營企業控股的民營企業比上市時已經為民營企業或自然人控股的民營企業對企業價值的正面影響更大。直接上市的民營企業中的政治關系比間接上市的民營企業中的政治關系更有利于提高企業價值。本文研究結果表明,政治關系對發起上市時即為自然人控股或民營企業控股的民營企業的發展起到了積極的影響,即在當前制度背景下,政府作為民營企業外部環境的重要組成部分,為提升企業的形象,并為企業建立良好的聲譽,所以民營企業有動機改善銀企之間的關系,以此來提升企業自身的價值。如何處理與政府之間的關系成為民營企業戰略發展的必不可少的問題。

[1] 羅黨論、甄麗明:《民營控制、政治關系與企業融資約束—基于中國民營上市公司的經驗數據》,《金融研究》2008年第1 2期。

[2] 何靖:《政治關系、金融發展和民營信貸成本歧視》,《山西財經大學學報》2011年第6期。

[3] 余明桂、潘紅波:《政治關系、政府干預與民營企業貸款》,《管理世界》2008年第8期。

[4] 陳任如、賴煜:《高管政治背景與民營企業能力的實證研究》,《南方經濟》2010年第5期。

[5] 羅黨論、黃瓊宇:《民營企業的政治關系與企業價值》,《管理科學》2008年第12期。

[6] 吳文鋒、吳沖鋒、劉曉薇:《中國民營上市公司高管的政治背景與公司價值》,《經濟研究》2008年第7期。

[7] Berger AN,Uden.Small Business Credit Availability and Relationship Lending:The Importance of Bank Organizational Structure.The Economic Journal.2002.

[8] Faccio Mara.Politically Connected Firms:Can They Squeeze the State?American Economic Review.2006.

[9] Fisman,R.,Estimating the Value of Political Connections,American Economic Review,2001.

[10] Fan J.,Wong T.J.,and Zhang T.,Politically Connected CEOs,Corporate Governance,and Post IPO Performance of China’s Newly Partially Privatized Firms.Journal of Financial Economics,2007.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

汽車工程師(2021年12期)2022-01-17 02:29:54

當代陜西(2020年14期)2021-01-08 09:30:42

華人時刊(2018年23期)2018-03-21 06:25:58

貴州師范學院學報(2016年4期)2016-12-01 03:54:07

現代財經-天津財經大學學報(2015年10期)2015-12-01 05:49:15

上海企業(2014年9期)2014-09-22 20:44:06

BOSS臻品(2014年5期)2014-06-09 22:58:51