房地產上市公司財務質量分析——以B(集團)股份有限公司為例

2014-03-29 05:16:48馮永曄袁琳

財會通訊 2014年9期

馮永曄 袁琳

(1、北京京北職業技術學院;2、北京工商大學商學院 北京 101400)

一、引言

我國房地產行業近年來受到房價暴漲、全球金融危機與國家收緊的房地產調控政策等復雜經濟政治因素的影響,房地產上市公司的經營與發展決策不斷面臨嚴峻考驗,其財務狀況質量關乎社會各界利益,成為相關信息使用者關心的核心問題。財務狀況質量是指企業各項報表要素在運轉中與賬面金額相比較的質量,若前者大于后者稱為財務狀況高質量,反之,稱為財務狀況低質量。本文搜集房地產上市公司——B(集團)股份公司(以下簡稱B公司)近五年的財務數據和財務指標,從四維角度綜合分析與評價了B公司的財務狀況質量。B公司是一家大型國有房地產企業,生產經營狀況具有一定的代表性。

二、房地產上市公司財務質量分析

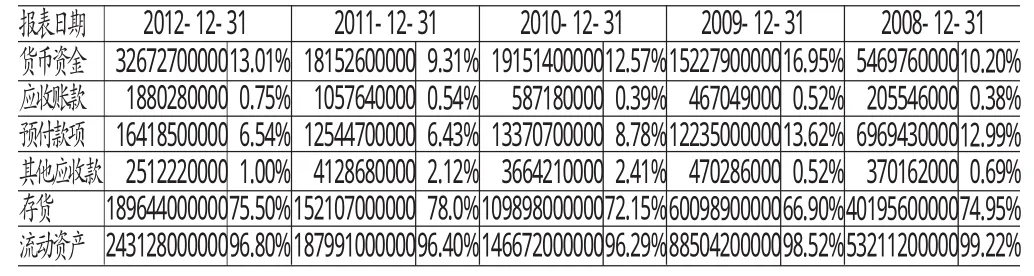

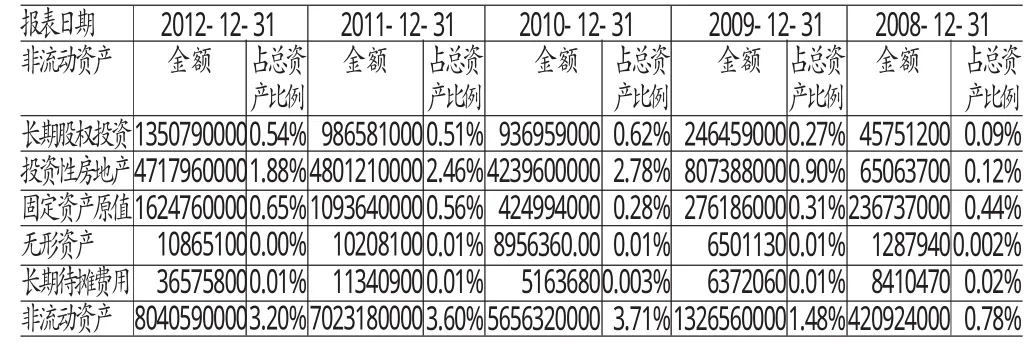

(一)房地產上市公司資產質量分析—B公司為例 資產質量是指變現質量、被利用質量、與其他資產組合增值的質量以及為企業發展目標做出貢獻等。如表(1)所示,近五年來不低于總資產的96%,說明B公司在資產運作方面注意規避長期風險,保持資產高流動性。具體來看:(1)近五年來資產總額絕對數額大幅增加,貨幣資金的絕對數額相應增加,在2012年達到最大為32672700000元,占資產總額比例相對于2011年低谷的9.31%上升到13.01%,說明B公司近幾年來開展項目增多占用資金數量增大。(2)應收賬款占資產總額比例近五年來最多不超過0.75%,但是增加較快,與公司項目開發和銷售數量增加有關,這些應收賬款70%左右賬齡在一年以內(2012年年報顯示),回收前景良好。其他應收款數額近幾年有所增加,主要是項目合作協議和往來款,由于B公司與合作公司所開發的房地產項目效益較好,資金回收前景較好。(3)預付賬款總額2009年以來大幅度增加,2012年又創新高,80%左右為短期內拆遷款和土地保證金,其余是長期內房地產項目合作款、工程款增加,在項目處于合作前期或未辦理結算所致。(4)存貨占B公司資產總額的比例近年來大幅度增加,2012年底達到75.50%,絕對數額歷史最高,這也是資產總額增加的主要來源。房地產公司不斷加大土地儲備,大多數投資項目把在建工程或未完工項目計入存貨,還有完工未售出房產,這都直接導致房地產類公司存貨余額的大幅上升。如表(2)所示,非流動資產在B公司所占比例不超過4%,長期投資和投資性房地產五年來飛速增加,其中投資性房地產占非流動資產比例最大,顯然B公司在我國房地產調控收緊、房價維穩的近三年,由于對市場前景的樂觀預測一直在進行房地產投資的擴張,2012年公司依然看好房地產行業的中長期發展,投資總額未減。B公司固定資產、無形資產和長期待攤費用等自2007年來穩中有升,尤其是固定資產逐年大幅增加,2012年達到歷史最高,這與公司規模不斷擴張,生產經營項目不斷增加密切相關。如表(3)所示,總資產周轉率和流動資產周轉率在2008年至2009年間較高,這兩年房地產市場較為活躍,2011年處于低潮,2012年下半年房地產市場回暖周轉速度加快,說明B企業隨市場行情變化的資產周轉質量總體較好。應收賬款周轉率逐年下降,需要引起企業高度重視。因為房地產項目開發周期較長,存貨周轉次數2009年后略有下降,固定資產周轉速度在2010年達到最大后大幅下降,總體資產營運能力較好,但近幾年有所下降,需要引起注意。總之,B公司資產總額不斷增加,各項資產相應增加,增長規模、結構和趨勢較為合理,各項資產周轉情況穩定,資產營運能力較好。需要注意的是,雖然流動資產占絕大部分,但是占總資產78%的存貨起了推動作用。應收賬款較多,且周轉率逐年遞減,說明企業流動性表面看較好,但是存貨和應收賬款變現較慢,還是一定程度上存在流動性風險。投資性房地產的增長對公司發展有保值增值作用。

表1 B公司2008-2012年度流動資產質量數據表 單位:元

表2 B公司2008-2012年度非流動資產質量數據表 單位:元

表3 B公司2007-2011年度資產周轉情況數據表 單位:元

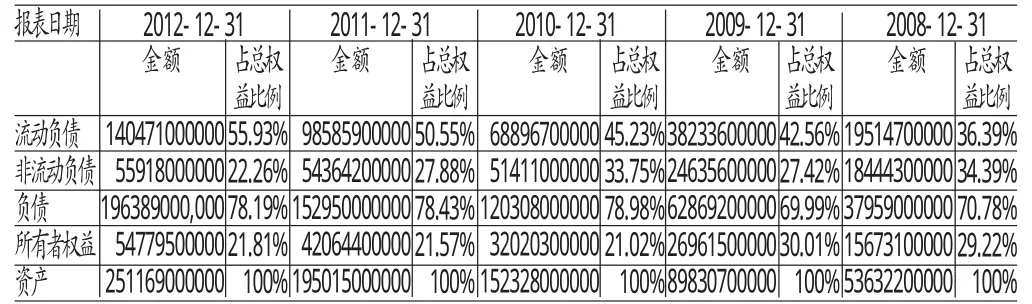

表4 B公司2008-2012年度資本結構數據表 單位:元

表5 B公司2008-2012年度負債情況 單位:元

表6 B公司2008-2012年度所有者權益情況 單位:元

表7 B公司2008-2012年度資本結構比率 單位:%

表8 B公司2008-2012年度利潤情況 單位:元

(二)房地產上市公司資本結構質量分析—B公司為例 如表(4)所示,B公司負債占總資產比重由2009年69.99%增加到2012年78.19%。所有者權益占總資產比重由2009年前30%左右,下降到2012年21.81%,說明B公司權益融資運作的空間有所緊縮,企業融資結構風險加大。負債大規模增加,尤其是流動負債增加幅度更大,引起的財務費用的增加拉低了公司業績,同時也使公司財務風險明顯加大。如表(5)所示,負債方面,(1)短期借款2011年同比增加70.9%,主要是公司項目擴大,保證金和信用借款的大幅增加。但是短期借款的利息不能資本化,計入財務費用,會沖減當期利潤,使得EPS有所下降,同時增大短期償債壓力。公司意識到該問題,2012年短期借款大幅下降,但是絕對數額仍然較大,風險不容忽視。(2)應付賬款增長較快,70%以上賬齡在一年以內,一年以上的應付款主要是房地產項目的預提工程成本和費用。(3)預收賬款2012年占總資產36.05%,是負債最主要的組成部分,與企業存貨的大幅占比密切相關,由于房地產企業在項目完成竣工后才能確認收入,而房產的預售收入一般計入“預收賬款”,隨著收入的逐漸確認,該部分負債將成為資產,未來對企業有利。(4)長期借款逐年穩步增加,主要是資產抵押和質押借款,是負債的重要組成部分。(5)其他應付款70%左右賬齡在一年以內,賬齡在一年以上款項主要是子公司合作方對等投入的款項,由于房地產項目開發周期較長所致。(6)一年內到期的非流動負債逐年大幅增加,給企業短期償債造成壓力。如表(6)所示,所有者權益各項目絕對數額增加,其中實收資本增加主要是接受的企業投資,另一方面,企業的資本公積從2009年達到最大后逐年大幅減少,主要用于轉增企業實收資本。盈余公積和未分配利潤大幅度上升,說明企業考慮到房地產行業是資金密集型行業,需要充足的資金保證公司持續發展和財務安全,留存收益的增加將用于補充公司流動資金及項目投資。如表(7)所示,B公司資產負債率2010年至2012年高居78%以上,說明企業負債融資力度加大,財務風險加大。利息支付倍數2011年首次出現正值,2012年繼續下降,說明企業息稅前利潤支付利息的能力較差,需要長期關注。流動比率、速動比率和現金比率2009年以來不斷下降,盡管現金比率2012年出現逆轉,但是幅度較小,說明該公司短期償債能力較弱,企業短期財務風險較大。此外,企業長期債務負擔營運資金比例2010年來增加,股東權益與固定資產比率明顯降低,說明企業營運和資產購置主要來自負債,短期負債負擔重,長期負債比例適中。總體來講,B公司根據外部環境和自身可持續發展需要,加大融資力度,擴大總資產規模,調整資本結構,資本結構質量較符合企業擴大經營規模的發展目標。負債的大幅增加,尤其是短期負債的增加,增大了企業的財務風險。

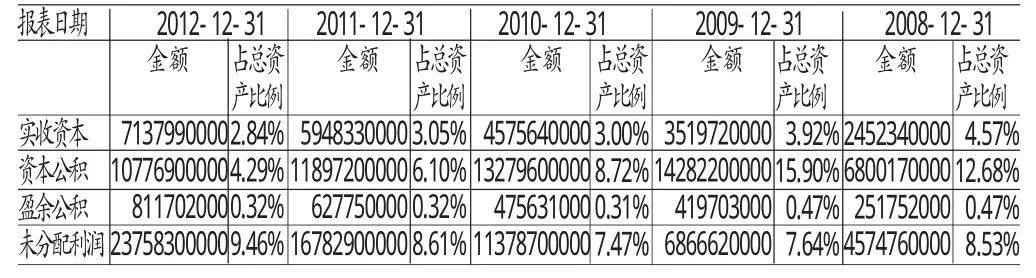

(三)房地產上市公司利潤質量分析—B公司為例 如表(8)所示,企業利潤方面,(1)B公司營業收入逐年大幅度增加,主要來源于房地產交樓面積增加及其他業務增長,少數營業外收入主要來源于違約收入。(2)主營利潤總額及其比重逐年大幅度增加,是利潤總額的主要來源,能夠抵消其他業務產生的虧損,非主營業務比重逐年減少,說明企業生產經營策略方向正確,利潤結構合理。(3)B企業的營業總成本(包括三項費用,營業成本和營業稅金及附加)逐年增加,與該企業生產經營規模增加關系密切。其中,財務費用前為負數,2011、2012年為正值并大幅增加,主要是企業短期借款大量增加,不符合資本化條件的借款利息增加,同時也說明企業短期償債風險增大。銷售費用主要由于企業項目增加,廣告費和銷售代理費相應增加。管理費用增加主要是由于項目增加導致的人員薪酬、辦公成本增加。(4)B公司投資收益2012年較2011年實現了大逆轉,主要是B公司長期股權投資和投資性房地產取得風險收益,說明企業投資策略正確。(5)企業利潤總額和每股收益逐年增加,企業盈利能力增強,股息發放率基本穩定,公司注重保護投資者利益,并對企業投資收益信心較大。如表(9)所示,凈資收益率穩步增加,企業總資產報酬率和股本報酬率經歷2010年低谷后有所回升,與企業近幾年所有者權益比重下降,負債比重上升有一定關系。主營業務利潤率和成本費用利潤率均在2008年達到最高后穩中有降,總體運行較好。該企業凈利潤增長率自2009年以來持續處于較低水平,與外部經濟環境和房地產政策調控政策有一定關系。總體來看,B公司利潤質量較好,利潤總額逐年增加,主營利潤比重大,利潤結構合理,說明企業經營策略正確,能夠適應環境。企業投資收益終于走出低谷,初見成效,公司預計會保持良好收益。

表10 B公司2008-2012年度經營活動現金流量 單位:元

表11 B公司2008-2012年度投資活動現金流量 單位:元

表12 B公司2008-2012年度籌資活動現金流量 單位:元

表13 B公司2008-2012年度現金流量比率 單位:元

(四)房地產上市公司現金流量質量分析——B公司為例如表(10)所示,B公司生產經營活動產生的現金凈流量2008年至2011年表現為負數,2012年出現大幅逆轉,主要是2012年下半年,房地產銷售持續回暖,信貸政策改善,房企資金有所改善所致。其中,現金流入主要表現在銷售商品和提供勞務方面。現金流出主要表現在購買商品和接受勞務方面。此外,B公司意識到現金購買支出方面多年存在的問題,采取措施加強對現金流出量的控制,并初見成效。如表(11)所示,B公司投資活動產生的現金流量凈額2008年至2011年負增長趨勢逐漸加強,2012年出現逆轉。現金流出方面,B公司各年投資所支付的現金以及取得子公司等所支付的現金凈額占比例最大。現金流入方面,B公司收回投資情況不穩定,收回投資收到的現金2012年出現大幅回報,這也是投資活動現金凈流量為正值的主要原因。在國家收緊的房地產政策的影響下,房價進入穩中有升的緩和時期,B公司前期冒險激進的加大自己的投資力度,為房地產市場大幅回暖所做的準備終于有所回報。但是,企業仍然需要密切關注投資動向,防止投資活動現金流量出現失控狀態。如表(12)、表(13)所示,B公司籌資活動歷年來都有正向凈現金流量。籌資活動的現金流入主要為借款金額流入,說明企業債務資金融資能力強,但是加大了企業的財務風險。吸收投資收到的現金呈現自2009年以來大幅下跌,因為房地產調控政策對信貸的限制和投資、投機需求的抑制,致使房地產投資熱情減退所致,2012年投資形勢有所改觀,投資活動現金流入增加。企業近幾年利潤分配和償付利息支出增加,一方面企業在穩定投資者信心,另一方面企業大量的短期負債需要大量利息支出。衡量現金流量質量的指標2008年至2011年都為負數,2012年全面提升為正值。其中資產的經營現金流量回報率多年來不穩定,經營性現金凈流量分別對銷售收入、凈利潤以及負債的比率在2011年也相對有所回升,說明B公司意識到自己在現金流量方面存在的問題,在2011年有所控制,2012年初見成效,B公司銷售收入回收較多,投資大幅收回資金,現金流入向有利方向出現逆轉。

三、結論

本文分析得出如下結論:(1)B公司資產中大量的存貨和日趨增多的應收賬款,通過采取以銷定量和促銷戰略來減少存貨,需要加大對應收賬款的管理,保證穩定的銷售收入。還應堅持各項資產的快速周轉策略,加快資金回籠速度。(2)控制借債籌資規模,發揮房地產基金等多元化融資優勢,拓寬資金來源,同時注意調整企業資本結構,加大權益資金籌集,持續深化與投資者的溝通,堅持良好的信息披露,以適當合理的分紅提振投資者信心。(3)企業需要繼續節約現金支出,特別是來自購買活動的現金支出,同時注意財務費用、管理費用和銷售費用的控制,降本增效。可以通過推遲購地首付款時間并合理拉長后續付款,依靠施工單位墊資,控制成本減少費用等措施來減少現金流出,保證企業的現金流動性就能保證企業良好的運轉,降低企業財務風險。(4)注意調整生產經營方向,找到企業經濟增長點。

[1] 錢愛民、張淑君:《固定資產質量評價體系的構建與運用》,《財會通訊(學術)》2008年第10期。

[2] 朱騰明、康婷:《公司治理對上市公司資產質量的影響研究》,《財會通訊》2011年第15期。

[3] 陳琪:《我國企業經營性資產質量實證分析——來自制造業A股上市公司的經驗證據》,《財會通訊》2012年第27期。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

云南畫報(2020年9期)2020-10-27 02:03:26

中國外匯(2019年18期)2019-11-25 01:41:50

中國生殖健康(2019年2期)2019-08-23 08:12:08

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53