中國公司海外并購經濟效果研究——基于萬華收購寶思德的案例

2014-03-29 05:16:54王曉東

財會通訊 2014年9期

關鍵詞:企業

王曉東

(天津商務職業學院 天津 300221)

一、前言

席卷的并購浪潮給中國企業帶來了更多的機會,國家出臺了一系列政策支撐規劃和體系,在一定程度上實現了產業整合和升級,為并購市場注入了動力。據普華永道2011年中國并購報告,2011年中國企業海外并購數量同比增長10%,并購金額同比增長12%。資源能源業、化工采礦業的海外并購依然是海外并購的主導,雖然交易總量占比略有下降,但其交易金額仍占海外并購交易總金額的83%。中國企業積極尋找機會通過海外并購引進先進科技、技術和品牌,中國企業在北美和歐洲地區的海外并購數量占比接近50%,其中歐洲地區發生的交易數量同比增加76%。2012年中國并購報告顯示,中國企業海外并購又創新高。2011年萬華(600309.SH)發布公告,萬華控股實業集團有限公司在1月31日與匈牙利化工公司寶思德(BorsodChem)簽署最終股權轉讓協議,正式收購寶思德96%的股權。萬華收購匈牙利BC公司項目以其交易的復雜性、影響力以及為各相關方所接受的最終方案成為中國企業目前在中東歐地區最大的并購投資項目,也首次被西方主流資本媒體《世界金融評論》評選為“2011年度歐洲、中東等地區最佳重組獎”。本文將通過會計指標法著重分析煙臺萬華并購前后在資本市場、財報層面、公司管理等方面的變化情況,判斷其是否在并購后公司業績是否有所提高,是否產生協同效應。

二、煙臺萬華海外并購案例概述

(一)企業概況萬華控股實業集團有限公司——萬華聚氨酯股份有限公司(簡稱“煙臺萬華”),成立于1998年,是山東省首家先改制后上市的股份制公司,于2002年在上海證券交易所正式上市。萬華是國家一級企業、國家高新重點技術企業和創新型企業,也是唯一一個能夠自己生產和擁有MDI最領先核心技術的中國型企業,而萬華的MDI產能能夠占亞太的第一位。MDI的重要原料是聚氨酯,而其作用很廣泛,能夠用于汽車、航天技術、輕工業等各種領域,并對促進節能、推動國民經濟市場有著很大的作用。MDI生產需要有高端的生產技術,現在全世界僅有4個國家的7家公司可以生產。(德國的Bayer公司、BASF公司、美國的Dow和Huntsman,日本的三井化學,日本聚氨酯公司、日韓合資的錦湖三井和中國的煙臺萬華)。寶思德(BorsodChem,簡稱“BC”)匈牙利排名第36位的企業,在化工行業名列第一,是中東歐最大的MDI和TDI制造商,主營異氰酸酯(MDI/TDI)和塑料原料(PVC)的生產和銷售。卡辛巴卡市集中了很多大分的生產設施,MDI生產能力達到18萬噸/年、而TDI產能達到9萬噸/年。業務范圍擴展至歐洲、中東及非洲地區。萬華之所以能夠順利收購寶思德,其原由是因為金融危機使寶思德的財務陷入了困境,較高的外債讓企業價值大大降低。到2010年11月末,寶思德公司的資產總額為16億歐元,而負債總額已經達到14億歐元,這樣給了萬華一個很好的收購機會。

(二)并購回顧 2010年,萬華收購了BC公司的大部分夾層債,并取得了該公司以債權人身份參與重組的資格,這樣使得BC公司以前的控制人必須得和萬華談判BC公司的重組。2010年9月萬華與BC公司經過協商,終于達成了初步的《意向協議》,并取得了BC公司的三分之一的股權。2011年2月國家發改委核準煙臺萬華實業集團有限公司收購匈牙利寶思德公司部分的股權項目。2011年3月萬華又通過了實施注冊資金與寶思德達成了萬華實業通過進一步注入資金與相關方達成了《投資股分協議》,并取得了收購BC公司買入期權。經國家政府批準,萬華實業在匈牙利于2011年4月25日在尼塔斯簽署了最終的股權轉讓協議,正式收購了寶思德,并取得了寶思德95%的股權,成為了亞太最大的聚氨酯企業。這項收購也成為了中東歐地區最大的一項投資項目。收購了寶思德,萬華將迅速提升在全世界的產品平衡能力,初步完成了全球化經營的布局,成為了第三大聚氨酯的制造商,迅速提升了在所在行業中的主導地位。

三、煙臺萬華海外并購經濟后果分析

(一)資本層面驗證 2011年2月9日,煙臺萬華發布聲明,稱其控股股東萬華實業集團有限公司收購匈牙利BC公司96%股權,萬華實業將委托煙臺萬華對BC公司管理運營。2月10日,煙臺萬華的股價收于21.67元,較前日大漲7.49%,當日最高價為22.18元,一度觸及漲停,而后的兩個月里煙臺萬華的股價也有上揚。從萬華海外并購的短期效應看,將2月9日發布公告定義為事件發生的基準日,以{-5,+5}為窗口期,即{2011/01/26,2011/02/16}。在此期間累計超額收益率為7.83%,煙臺萬華的收益好于上證指數見表(1)。將研究窗口期拉長為{-30,+30},即{2010/12/21,2011/03/23},煙臺萬華在此期間累計超額收益率為33.09%。由此可見,在一定程度上市場是看好這宗海外并購的。

表1 煙臺萬華超額收益率計算表

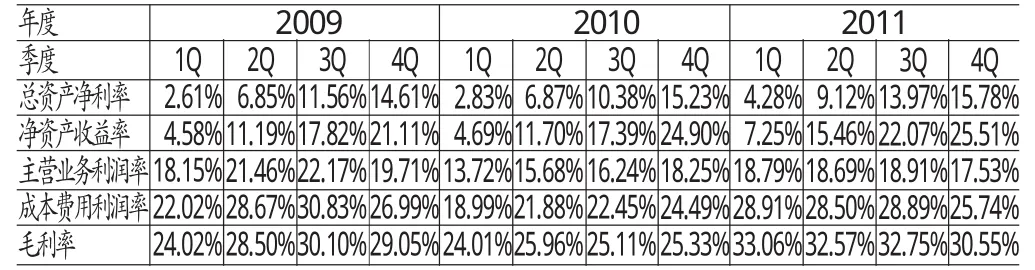

表2 煙臺萬華盈利能力指標計算

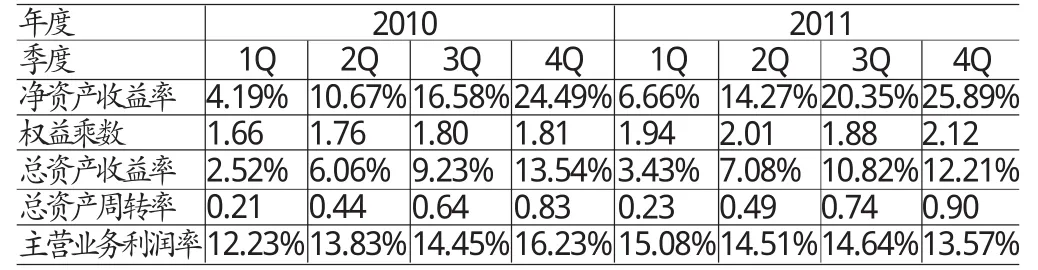

表3 煙臺萬華杜邦分析

表4 煙臺萬華償債能力指標計算

表5 煙臺萬華應收賬款賬齡分析

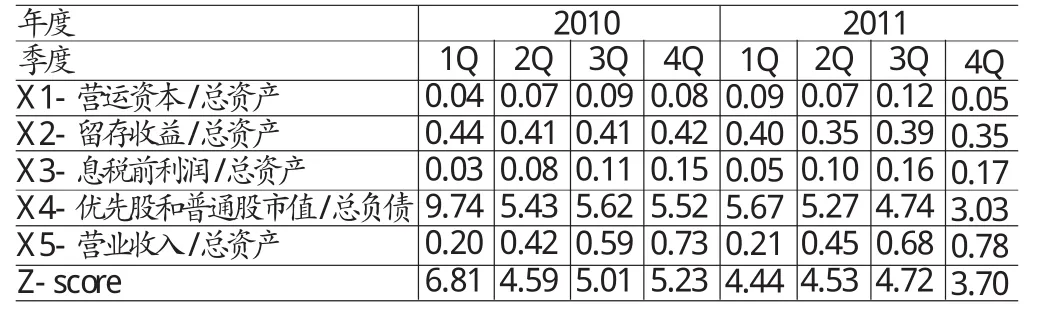

表6 Z-score模型

(二)財務能力驗證 從以下方面分析財務能力。

(1)盈利能力。從盈利能力的角度分析,自2011年第一季度以來,煙臺萬華的總資產凈利率、凈資產收益率、主營業務利潤率和毛利率較前兩年的同期比率都有不同程度的上升見表(2)。截至2011年12月31日,其主營業務收入達136.62億元(同比增長44.88%),國內化工行業的平均水平僅為20.70億元,凈利潤達18.54億元(同比增長39.21%),總資產達174.19億元(同比增長34.58%),凈資產達82.16億元(同比增長14.82%),2011年各季度的每股收益均高于同行業平均水平,可見煙臺萬華具有一定的資產規模且盈利能力在海外并購后有所提升。煙臺萬華2011年各季度末的凈資產收益率同比都有所上升,權益乘數、總資產周轉率和主營業務利潤率都有不同程度的漲幅,僅在2011年12月31日,主營業務利潤率略微下降見表(3)。截至2011年12月31日,在136.62億元主營業務收入中,主營異氰酸酯(MDI/TDI)占比77.91%,MDI的營業利潤率為32.98%(同比增加5.28%),主要原因可能是隨著萬華寧波工業園第二套裝置通過技術改造(2013年MDI及其配套系統的產能將達120萬噸/年),產能進一步提升,第五代MDI制造技術已經在工業化裝置上成功應用,所以產品質量和產銷量相應增加,能耗下降。此外,盡管全球經濟起起伏伏,國際市場對MDI的需求依然很大,印度、東歐等非洲地區對MDI的需求保持著兩位數的增長。根據中國聚氨酯工業協會的預測,未來五年國內MDI需求年增速約為7%-10%,行業總體供需格局依然較為良好。在2011年第四季度,受市場供需影響(下游需求低迷),MDI價格有所下鐵,聚合MDI價格由上半年高點的18,800元/噸降至15,500元/噸,大幅低于去年同期的17,000-18,000元/噸;純MDI則由上半年高點的22,900元/噸跌至20,000元/噸左右。而且第四季度寧波萬華停車檢修時間較長(11月15日-12月30日),較去年同期而言長半個月,從而在一定程度上導致煙臺萬華的主營業務利潤率下降。

(2)償債能力。從2009年至2011年這三年的數據來看,總體上煙臺萬華的短期和長期的償債能力都尚可,資金流動性較好,速動比率維持在1左右,利息保障倍數遠大于1,見表(4)。2011年的利息保障倍數較前兩年有所下降,可能是因為隨著公司產能的進一步擴大和煙臺萬華工業園的開工建設,2011年發行短期融資債券及銀行借款所增加的利息費用較過往同期增加較多。2011年12月31日其他流動負債較2010年年末增加85,000萬元也是主要因為公司發行短期融資債券所致,這在一定程度上也導致流動比率和速動比率的小幅下降。通過對煙臺萬華國內客戶的應收賬款(國外客戶的應收賬款按余額百分比法計提壞賬準備)進行賬齡分析,應收賬款的賬齡多在1年以內,可回收性在一定程度上可以保證,應收賬款的質量較好,由此可以從側面佐證煙臺萬華的流動性見表(5)。為了進一步考量煙臺萬華的財務風險,本文利用Edward Altman(1968)建立的Z-score模型對煙臺萬華的破產風險進行分析,見表(6)。公開上市交易的破產指數模型如下所示:

Z=1.2X1+1.4X2+3.3X3+0.6X4+0.99X5

X1=營運資本/總資產,X2=留存收益/總資產,X3=息稅前利潤/總資產,X4=優先股和普通股市值/總負債,X5=營業收入/總資產。

Edward Altman(1968)闡述的判斷準則,即Z-score<1.8,破產區;1.8≤Z-score<2.99,灰色區;2.99 (3)成長能力。企業的成長能力可以反映未來發展的趨勢和速度,煙臺萬華在主營業務、凈利潤、凈資產和總資產這四個方面從2010年開始都有不同程度的增加和擴張。在2011年年報中,煙臺萬華披露了2012年的主要投資計劃,主要包括萬華煙臺工業園項目和寧波二期技改項目。前者重點攻克MDI一體化項目和PO/AE一體化項目,后者主要是繼續推進二期技改項目建設,努力完成既定的寧波2012年MDI及其配套的所有系統能力最終達到110萬噸/年。2012年半年報(未經審計)顯示,這兩個項目均按計劃推進,工程管理逐步走向正軌。2013年2月煙臺萬華發布公告(臨2013-02號)稱將斥資20億元在廣東珠海高欄港經濟區成立公司,同時成立ADI事業部,承擔ADI(脂肪族異氰酸酯,包括HMDI、HDI、DHI衍生物、IPDI等)業務的規劃。該新項目主要以煙臺萬華煙臺工業園項目生產的MDI、丙烯酸酯和環氧丙烷等為原料,進行下游深加工后,在華南及東南亞等區域進行銷售。一期項目投產后增加下游產品15萬噸,預計增加銷售收入約25億元。二期項目建成后,整個華南項目將具備35萬噸的產能,預計年銷售收入約60億元。這些無疑會對煙臺萬華成長能力的進一步提升增加助力。 表7 煙臺萬華營運能力指標計算 表8 煙臺萬華現金凈額情況 (4)營運能力。以2011年第一季度為界,煙臺萬華在海外并購寶思德后,應收、存貨和流動資產的周轉天數沒有明顯加快的跡象,見表(7),但在同行業中處上游水平,煙臺萬華對經濟資源管理經營的效率還可以。寧波的萬華在推行裝置時以控制成本、降低利潤為基礎,找到成本中心的改善方向,煙臺萬華已經在逐漸提高低成本運營水平,加之信息化的推進,運營能力將會進一步提升。 (5)現金流量。現金的充裕對企業的運營管理至關重要,截至2011年12月31日,煙臺萬華的現金及現金等價物可支配的資金較為充裕,較上年同期增加98%。從資金的來源看,2011年第一季度完成并購后,經營活動產生的現金凈流量大幅上漲見表(8),截至2011年12月31日,經營活動產生可觀的現金凈額,除了稅費返還有所增加外,銷售商品和提供勞務產生的現金同比增加52.52%,主要是因為2012年經營的凈利潤比上年增加了很多,而投資活動的情況卻剛好相反,較2011年下降了98%,主要原因是支付萬華工程項目款以及寧波萬華的聚氨酯第二期技改項目款等多期項目款項增加所導致。 (三)管理層面驗證 在安全管理方面,2011年是煙臺萬華HSE(Health、Safety、Environmental)落實的年份。公司實施了幾個方案,一是建立了對各屬子公司的管理體系制度,二是海運和道路的安全管理程序,三是加強了對所有中試裝置的PHA分析,有了這些實施方案,提升了工藝的安全水平。在財務管理方面,融資方面存在著巨大的壓力,原因是緊縮貨幣政策的實施以及企業未來發展對資金的大量需求,煙臺萬華只有廣泛開通各種渠道,合理運營和謀劃,才能使全年完成的項目達到目標。人力資源管理方面,煙臺萬華做了如下實施方案,一是大力增加招聘力度,二是對于人才的培養高度重視,并發布了崗位技能認證、職業導師制等多系列極有利于人才發展的新制度,并擴展了人才的發展渠道,對新員工在公司的成長速度大大加快了,這樣的制度執行有利的保障了企業對人才的需要。在項目管理方面,煙臺萬華以卓越運營為目標,優化績效考核方案并提出了系統的規劃方案,在信息化建設上有很大的效果。一是在全年開展了ERP三個項目,在中國企業信息化獲得了建設優秀的實踐單位;二是中國石油和化學工業把信息化建設評為“全國化工業和石油融合創新獎”;三是信息中心獲得了2012年中國信息化最佳團隊的獎項。在文化建設方面,煙臺萬華一是加快文化梳理,進一步完善文化核心因素,二是為了讓90后的新員工能夠更好的了解到萬華,成立了一個老員工文化宣講團,也成為了唯一一個獲得兩次該項人力資源管理的獎項。中國企業,很好的體現了員工對公司的歸屬感。 本文探討了煙臺萬華海外并購的經濟后果。從短期效應來看,股價的波動是積極的,從一定程度上表明市場是看好這宗并購交易的。其盈利能力和償債能力均大大高于同行業平均水平,凈資產收益率、速動比率等財務指標較并購前都有不同程度的提高,應收賬款的賬齡也多在1年以內。隨著煙臺萬華煙臺工業園項目、寧波二期技改建設、寧波東港電化三期擴建等項目的逐步推進,煙臺萬華的成長能力也將逐步提高。相關營運能力的財務指標沒有明顯改進,可支配現金充裕。在安全、財務、人力資源、項目、文化建設等方面,煙臺萬華在并購后也都有所建樹。并購取得了一定的協同效應。金融危機之后,有許多的歐美企業都因為資金流動性困難和資產不斷降低的問題而導致受困,而萬華卻抓住了金融危機所帶來的機會,并購到了海外具有增值潛力的資產,在競爭對手主要盈利的歐洲區域形成一定的戰略制約。萬華實現了中國企業真正“走出去”目標,為其它企業指出了全球戰略的新導向和路徑。經濟發展推動了全球經濟重組,中國企業海外并購的數量和交易額也會持續增加,萬華此次的并購經驗也會成為借鑒,其長久的發展仍值得期待。 [1] 陳信元、張田余:《資產重組的市場反應——1997年滬市資產重組實證分析》,《經濟研究》2009年第1期。 [2] 馮福根、吳林江:《我國上市公司并購績效的實證研究》,《經濟研究》2011年第9期。 [3] 朱紅軍:《共同控制下的企業合并:協同效應還是財富轉移》,《管理世界》2011年第4期。 [4] 李巖:《并購價值創造效應的國外實證研究》,《經營管理者》2009年第6期。 [5] 李青原:《公司橫向并購動機:效率理論還是市場勢力理論》,《會計研究》2011年第5期。

四、結論

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26