對折標準煤系數精細化管理的探討

2014-03-29 11:39:16呂莉莉顧利民呂亳龍中國石油規劃總院

石油石化節能 2014年4期

關鍵詞:管理

呂莉莉 顧利民 呂亳龍(中國石油規劃總院)

對折標準煤系數精細化管理的探討

呂莉莉 顧利民 呂亳龍(中國石油規劃總院)

針對當前部分企業在能耗計算中對折標準煤系數粗放管理,影響綜合能耗及用能水平分析,不利于用能總量控制的情況,提出了對天然氣、原煤、電力折標準煤系數精細化管理思路:建立用戶端天然氣組分及低位熱值信息表,根據具體氣源采用相對準確的低位熱值計算折標準煤系數;對原煤實施熱值跟蹤測試,精確折標準煤系數同時強化用煤管理;區別對待水電、風電與火電,根據具體電力來源計算電力折標準煤系數。

標準煤系數 精細化管理 低位熱值 節能

引言

眾所周知,不同能源的實物量由于其計算單位不同,不能直接進行比較和計算,因此,為了方便對各種能源進行對比分析,定義了標準燃料的概念[1]。國際上習慣采用的標準燃料為標準煤和標準油,我國的能源結構以煤為主。GB/T 2589—2008《綜合能耗計算通則》中規定:“計算綜合能耗時,各種能源折算為一次能源的單位為標準煤當量”,規定每千克標準煤的低位熱值為7000 kcal。

具有一定品位的某種能源,其熱值是不變的。各種能源的熱值與標準燃料之比,即為該能源的折標系數。在進行綜合能耗計算時,利用各種能源的折標準煤系數可將不同品種、不同數量的能源換算成煤當量,進而計算分析。

燃料的熱值是指單位質量(體積)的燃料完全燃燒,燃燒產物冷卻到燃燒前的溫度(一般為環境溫度)時所釋放出來的熱量。燃料熱值有高位熱值與低位熱值之分,兩種熱值區別在于燃燒產物中的水呈液態還是氣態,水呈液態為高位熱值,水呈氣態為低位熱值,即從高位熱值中減去水蒸氣的冷凝熱即為低位熱值。由于燃料燃燒后的排煙溫度在不考慮煙氣余熱冷凝回收的情況下均超過水蒸氣凝結溫度,故我國當前計算折標準煤系數均采用低位熱值。但未來當煙氣余熱回收技術廣泛應用,燃燒后排煙溫度普遍降至水蒸汽凝結溫度之下時,有可能采用高位熱值。部分國家(如美國、日本)采用燃料高位熱值計算折標準煤系數[2]。

1 精細化節能管理

現代管理學認為,科學化管理有三個層次,依次為規范化、精細化、個性化。精細化管理是一種企業管理理念,也是一種精益求精的文化,是建立在常規管理基礎上并將常規管理引向深入的基本思想和管理模式。精細化管理作為一種先進的管理文化和方式,已被越來越多的企業管理者接納。

隨著全球能源危機、氣候變暖等社會問題和環境形勢愈加嚴峻,我國把節能減排作為基本國策及戰略任務,企業把節能減排作為可持續發展的重要保障。同時隨著節能工作的逐步深入,節能挖潛難度不斷增大,在這種情況下,國家和企業都提出以精細化管理為依托,通過管理提效、降低能耗。

節能工作的精細化管理,近幾年主要體現在細分崗位職責,細化計量單元、用能環節,優化用能參數,深化定額管理,量化考核指標等方面。通過精細化節能管理,使企業的全過程用能得到較好的控制,在一定程度上提高了企業能效水平。

2 折標準煤系數的精細化管理思路

當前在能源統計方面,企業對于折標準煤系數還處于粗放型管理階段。GB/T 2589—2008中規定各種能源折算標準煤的原則:當無法獲得各種燃料能源的低(位)發熱量實測值時,可參照該通則附錄所給的折標準煤參考系數。但當前多數企業尚未試圖去獲得燃料的低位發熱值,常采用“通則”給出的大平均值。按照精細化管理理念,應注重每個環節的精益求精,精細化核算是管理者認清經營情況的關鍵[3]。折標準煤系數的精細化管理主要體現在以下幾個方面。

2.1 天然氣折標準煤系數

作為能源的天然氣是埋藏于地層中自然形成的烴類和非烴類氣體的混合物,主要成分是烷烴,其中甲烷占絕大多數,另有不同數量的乙烷、丙烷、丁烷等低碳烷烴以及二氧化碳、氮氣、氫氣、硫化氫等非烴類物質。當前主要開采并作為燃料的有氣田氣、油田伴生氣、煤層氣。原始煤層氣中甲烷的含量達95%以上;氣田氣的成分較為復雜,部分氣田氣高含硫含碳,但經凈化及處理后,作為燃料的氣田氣主要成分也是甲烷;油田伴生氣中甲烷成分相對較低,含有不同數量的其他低碳烷烴。

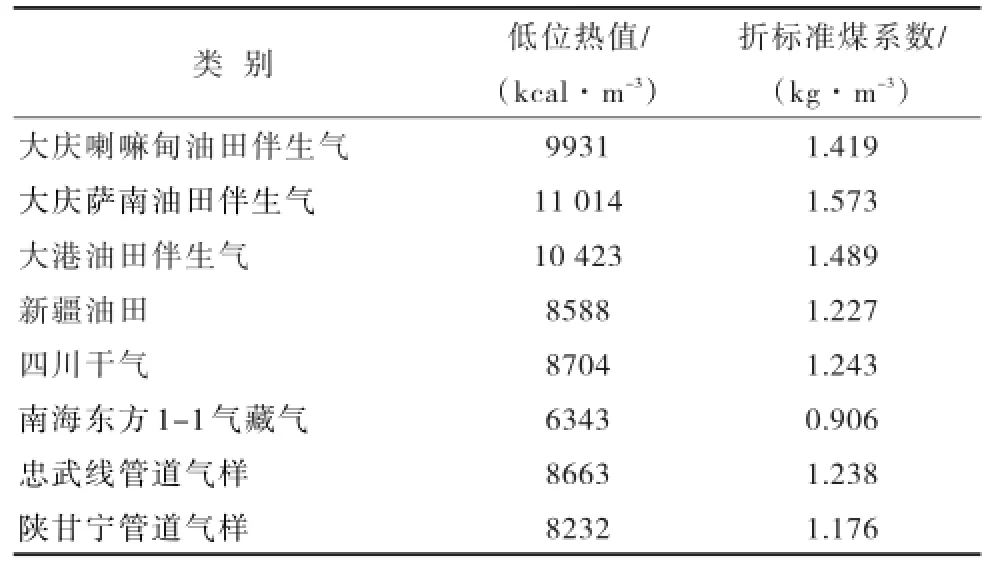

天然氣組分不同,其低位熱值及折標系數不同。油田伴生氣與氣田氣熱值不同;不同的氣田地質條件不同,所產氣熱值不同;相同的油田,未處理的濕氣與處理后的干氣熱值不同;若干個油氣田,原產氣熱值各有不同,處理后增壓輸至同一匯管后,混合氣熱值亦不同。表1列出了部分油氣田濕氣、干氣以及多個氣源混合后城市用戶的天然氣熱值及折標準煤系數。

表1 部分油氣田及城市天然氣熱值

由表1可見,天然氣組分、低位熱值及折標系數具有很大的個性化特點。而某些企業,對于所有消耗的天然氣,甚至不分油田氣與氣田氣,全部采用1.33 kg/m3作為天然氣的折標準煤系數,在一定程度上來說,屬于相當粗放的管理方式。在對耗氣環節、耗氣設備單獨計量等精細化管理的基礎上,采用大平均的折標準煤系數進行計算,對綜合能耗數量及數據分析影響很大。以某油氣田企業為例,僅2012年氣田耗氣采用油田天然氣折標準煤系數計算,增加能耗24.5×104t標準煤,而該企業“十二五”期間節能指標僅15×104t標準煤。企業千方百計投入巨資采取各種措施節能降耗,但在最后核算時,由于采用了不準確的折標準煤系數,致使綜合能耗增加幾十萬噸標準煤。尤其國家將對企業實施用能總量控制,油氣田企業耗氣量大,同時天然氣折標準煤系數大,對綜合能耗影響大,節能工作者對此應嚴肅慎重對待。

綜合以上分析,建議對天然氣折標準煤系數采用精細化管理,針對不同的耗氣單位及耗氣環節,采用具體的相對準確的燃料氣低位熱值計算分析。對于油氣田企業,應摸清各油氣田天然氣組分及低位熱值,建立用戶端天然氣組分及低位熱值信息表。而另一方面,國外一些發達國家的商品天然氣計量多采用熱值計量,當前我國部分城市也具備了對天然氣進行熱值計量的條件。天然氣作為商品采用熱值計量是大勢所趨,油氣田企業也應儲備各種燃料氣的熱值信息,為此早做基礎工作。各企業可根據氣源情況,對天然氣折標準煤系數具體細化到主要用能單位或主要耗氣設備,對天然氣計入到綜合能耗的分析精益求精。

天然氣的熱值可采用直接測定法,也可采用間接計算法。直接測定法可將燃氣通過量熱儀,使其完全燃燒,燃燒放出的熱量被水或其他吸熱氣體吸收,根據燃氣體積、水或其他吸熱氣體的流量及進出口溫差,即可測出燃氣熱值,目前有在線連續自動測定儀,可連續自動測定燃氣熱值。間接計算法是用氣體各組分含量及組分的低位熱值進行計算,目前有帶微處理機的氣相色譜儀,可在線對氣體進行全組分分析并結合氣體流量計算熱值。當前油氣田、各類天然氣處理廠大都具備氣體組分分析能力,部分站建有在線分析及測試設備,獲取氣體組分、熱值等數據并無困難。

2.2 其他能源折標準煤系數

2.2.1 原煤

煤炭作為我國最主要的能源消耗品種,其質量與熱值差別很大。尤其煤易揮發,在煤礦、煤廠、運輸過程中、不同的儲存地點等等,其熱值也會發生變化。建議對作為燃料的原煤低位熱值進行跟蹤測試,尤其對于燃煤發電廠等耗煤大戶,將有助于進一步控制原煤采購、運輸、儲存及充分燃燒各個環節,挖掘節煤潛力。

2.2.2 電力

電力分火力發電、水力發電及風能發電等,當前火力發電效率一般都在40%以下,且發電廠規模越小,發電效率越低;而水力發電效率要比火力發電高出很多,多在80%左右,三峽水電站穩定運行時,發電效率可達90%。而部分企業在計算用能時,自發電、網電均按全國平均火電發電標準煤耗計算,一是未考慮地方發電及企業自發電的發電效率,二是電力均被當做火力發電對待。在此建議,對于企業自發電,應按實際情況計算發電煤耗及折標準煤系數;對于水力發電、風力發電等,在計算用能量與節能量時,應按電力來源具體分析、分別對待。煤、電力折標準煤系數提出了精細化管理思路:一是建立用戶端天然氣組分及低位熱值信息表,根據具體氣源采用相對準確的低位熱值計算折標準煤系數;二是對原煤實施熱值跟蹤測試,精確折標準煤系數,同時強化用煤管理;三是區別對待水電、風電與火電,根據具體電力來源計算電力折標準煤系數。

3 結論

綜合以上分析,可見當前某些企業對折標準煤系數采用的粗放管理方式,對計算綜合能耗及用能分析影響較大,在很大程度上影響了節能工作成績,不利于用能總量控制。為此,針對天然氣、原

[1]汪中求,吳宏彪,劉興旺.精細化管理[M].北京:新華出版社,2005:1-196.

[2]魏建新.電力折算標準煤系數對鋼鐵節能的影響探析[J].中國統計,2010,11:34-35.

[3]GB-T 2589-2008綜合能耗計算通則[S].北京:中國標準出版社,2008.

10.3969/j.issn.2095-1493.2014.004.017

2014-01-14)

呂莉莉,高級工程師,1997年畢業于中國石油大學(北京)(石油天然氣儲運工程專業),從事節能工作,E-mail:lvlili@petrochina.com.cn,地址:北京海淀區志新西路3號中國石油規劃總院節能中心,100083。

猜你喜歡

今日農業(2022年15期)2022-09-20 06:56:20

水資源開發與管理(2021年12期)2022-01-15 08:54:58

——關注自然資源管理

遼寧自然資源(2021年3期)2021-05-19 06:39:04

水利建設與管理(2020年9期)2020-10-21 05:22:26

河南水利年鑒(2020年0期)2020-06-09 05:43:30

中國制筆(2019年1期)2019-08-28 10:07:26

建材發展導向(2019年10期)2019-08-24 06:26:30

建材發展導向(2019年10期)2019-08-24 06:26:20

中國眼鏡科技雜志(2017年13期)2017-08-16 03:13:42

雜文月刊(2016年1期)2016-02-11 10:35:51