我國礦產資源稅費研究進展

2014-04-01 10:30:22劉江宜楊天池

中國礦業 2014年8期

劉江宜,楊天池,張 晶

(中國地質大學(武漢)經管學院,湖北 武漢430074)

推動礦產資源稅費制度改革對促進我國資源合理開發和集約節約利用具有重要的意義,目前國內有關資源稅費制度的改革備受關注。本文從礦產資源稅費體系、資源稅、資源補償費、礦業權等四個方面對我國學術界的研究進展進行梳理評述。

1 資源稅費體系研究

我國資源稅費制度經歷了一系列的改革發展。從建國初期到1984年,礦產資源基本屬于無償開采的階段。1984年,我國開始征收資源稅。1986年,我國開征礦產資源補償費。1994年實行分稅制改革形成了第二代資源稅費制度。2012年取消礦區使用費的規定標志著我國資源稅費制度進入新的發展時期。礦產資源稅費制度體系的不斷完善,對我國礦產資源勘查與開發,節約資源、保護資源,維護國家的礦產資源權益有重大現實意義。

目前我國資源稅費體系為“一稅二款三費”的稅費并存制度[1]。學術界在我國資源稅費體系發展方向上主要有以下幾種觀點。

1)廢除資源稅與補償費,建立權利金制度。持這種觀點的學者認為,資源稅與補償費之間征收的理論依據存在重疊,導致資源稅“名不正”、補償費“實不符”。建議由國家相關部門統一征收權利金,能彌補二者共同的缺陷[2]。

2)維持“稅費并存”的資源稅費體系現狀。有學者指出我國現行資源稅費體系中資源稅與補償費雖然在理論上有重復征收的跡象,但兩者在計征依據、作用效果等方面還是存在明顯的差異。改革資源稅費體系只需對資源稅、補償費的缺陷進行改進[3]。

3)取消資源稅或者取消補償費。第一種觀點認為我國應該取消資源稅,征收礦產資源補償費。有學者認為不僅要取消資源稅,而且要改革現有的礦產資源補償費,建立并完善我國的采礦權有償取得制度,并通過征收土地復墾保證金和環境稅的方式體現我國礦產資源開采的特殊性[4]。第二種觀點認為我國應該取消補償費,征收資源稅。有學者指出我國應該在取消補償費的基礎上,建立以資源稅和礦業權價款為主體的資源稅費體系[5]。

4)實行“稅費合一”制度。有學者指出了實行“稅費合一”制度的優點,統一征收資源稅,能夠更加清晰體現國家所有權益,并且依照從價定率方式進行征收資源稅,不僅能避免重復征稅,而且能夠完善我國礦產資源稅費體系制度[6]。

2 資源稅改革研究進展

2.1 資源稅設計思想

資源稅的主要目的是調節資源級差收入、加強資源開發利用。目前關于資源稅設計思想的問題主要有:資源稅設計思想不夠合理,征收資源稅并不能很好實現政府節約資源、保護環境的目的;資源稅可能錯誤反映資源的真正價值。有學者以陜西榆林市為例,從生態環境角度談到我國資源稅設計思想沒有充分考慮環境因素,指出目前資源稅在促進資源節約、加強生態保護層面上存在功能缺陷,調節企業級差收入功能不夠完善,并建議強化資源稅的節約資源、保護環境功能[7]。

2.2 資源稅稅負

學術界在資源稅稅負的研究上主要圍繞資源稅稅率水平和資源稅稅負轉嫁兩個問題展開,且大多集中在資源稅稅率水平及負擔率方面。

一方面,在資源稅稅率問題上。我國資源稅改革實際上就是提高資源稅稅負,以此提高資源的利用率。國內有學者通過定性分析,指出我國資源稅稅率水平低,企業稅負成本輕,導致企業過度開采自然資源,降低了資源的利用水平[8]。也有學者通過定量分析,以我國煤炭資源稅為例,通過建立動態CGE模型,驗證過低的資源稅率水平不利于提高我國資源利用率[9]。

另一方面,在資源稅稅負轉嫁問題上。有學者以煤炭為例研究指出,通過降低煤炭價格的市場化程度、增加國際市場對國內煤炭價格的影響的方式可以減緩煤炭資源稅負的轉嫁[10]。也有學者依據煤炭行業的產業鏈關系,分別介紹了在沒有價格管制條件的情況和在有價格管制條件的情況下,提高資源稅稅負與稅負轉嫁之間的關系,并建議對低收入人群進行補貼[11]。

2.3 資源稅計征方式

資源稅計征方式一直是我國業界探討的熱點話題,目前國內對資源稅計征方式的討論主要包括從價計征、從量計征、比例稅率與定額稅率相結合的三種觀點。

一種觀點認為資源稅應遵循從價計征。有學者從資源稅稅負現存的問題以及對收入分配產生的影響兩個角度出發,指出定額稅率的弊端,建議將我國資源稅定額稅率改成定率稅率,并談到了資源稅與價格掛鉤的好處,有利于調節產品利潤、增加政府的稅收收入等[12]。也有學者通過建立標準的動態霍特林模型,對比資源稅從量計征與從價計征,從理論上解釋了資源稅與資源價格的相互關系,指出了資源稅實行從價計征不僅能夠增加國家稅收收入,而且能夠擴大社會福利[13]。

第二種觀點認為資源稅應該實行從量計征。從量計征優勢在于征收方式簡潔,政府管理方便,在征收方面政府只需要嚴格監督礦山企業的開采量便能夠得出資源稅總額[14]。

第三種觀點認為資源稅應該由定額稅率改革為比例稅率與定額稅率相結合。主張這種方式的原因是僅靠單一稅率的計征方式沒有同資源品的價格掛鉤,并建議對需求量大、價格上漲幅度明顯的資源產品,按照比例稅率進行計征,其中包括礦產資源、水資源等資源產品,而對需求比較穩定,并且沒有較大價格波動的消費資源產品,按照定額稅率進行計征,其中包括鹽、森林等資源[15]。

2.4 資源稅計征范圍

目前國內關于資源稅計征范圍的討論主要集中在資源稅計征范圍過小這一問題上。我國資源稅課稅范圍過小,對生態環境具有調節功能的森林、水、牧場等自然資源并沒有納入資源稅計征范圍之內,在現行資源稅制度下,受保護的資源種類數量少。有學者對我國資源稅計征范圍的改革進行了相關研究,并建議資源稅計征范圍改革應該采取兩步走的戰略,先將一部分資源納入資源稅的計征范圍之內,進行調整試點,待時機成熟之后再將計征范圍推廣至所有的自然資源[16]。

2.5 資源稅收益分配

目前我國資源稅收益分配機制為國稅機關征收海洋石油資源稅,收入歸屬中央;地方政府機關負責征收其他資源稅,收入歸屬地方財政。資源稅收益分配是資源稅改革的難題之一。我國現行資源稅收益分配機制不盡合理,在資源產權層面,礦產資源所有權歸國家所有,資源稅收益不僅要由國家和地方共同分享,而且中央政府應與地方政府應保持合理的分配關系;在管理角度層面,我國資源稅存在中央與政府職責混亂的情況,管理復雜,為簡化管理、明確職責,采取收益共享是最有效的解決方式。有學者對資源稅的中央與地方收益分配的比例問題做了相關研究,并建議中央與地方按照3∶7的比例對資源稅所得收益進行分配[17]。另外還有學者對資源稅收益合理分配帶來的經濟效應做了相關研究,以石油資源稅為例,發現合理分配資源收益,能提高石油企業的經營效率,優化稅收結構以及收入分配,促使社會的可持續發展[18]。

3 礦產資源補償費改革研究進展

1994年,《礦產資源補償費征收管理》規定實施資源有償開采,補償費制度對維護國家資源權益、促進資源合理開發利用起到了積極作用。隨著經濟的發展,資源補償費也出現了許多問題。目前,礦產資源補償費改革主要集中在補償費費率、補償費收益分配、補償費征管等三個方面。

3.1 資源補償費費率

1994年,原地質礦產部考慮到礦山企業的實際能力,規定資源補償費平均費率為1.18%,開始征收礦產資源補償費。從1994年到現在,礦產資源補償費費率幾乎沒有發生變化。資源補償費費率改革是優化礦產資源補償費制度的目標之一。

在資源補償費的費率水平上,有學者指出我國現行資源補償費費率偏低,造成補償費收繳不到位,直接引起國家的礦產資源所有權益損失,并且加劇了我國社會財富分配不公的局面,建議在國家層面上,將有償使用納入財產權管理,在企業層面上,將資源作為生產要素納入成本管理[19]。也有學者以煤炭行業為例,對比中美兩國的礦產資源補償費,研究發現我國礦產資源稅費面臨結構性扭曲的問題,主要表現在一般稅費負擔率較重,而對資源耗竭的跨代外部成本與環境負外部成本的補償率偏低,并建議減少一般稅費,提高資源稅費與環境稅費[20]。

在確定合理資源補償費費率方面,有觀點認為應該建立與回采率掛鉤的動態浮動費率機制,發揮補償費率提高資源回采率的推動作用,鼓勵提高企業的資源利用效率,并以石油、煤炭行業為例做了測算分析[21]。

3.2 補償費收益分配

我國礦產資源補償費收益分配體制實行中央與地方按固定比例分成共享,中央與省、直轄市按照5∶5分成,中央與自治區按照4∶6分成(后擴大到云南、貴州、青海三省)。目前,部分學者指出我國礦產資源補償費收益分配機制不合理,主要是地方政府補償費分配所得較少,對我國地方財政造成了一定壓力[22]。現行補償費收益分成制度規定首先中央、地方按一定比例共同享受補償費收益,其次地方政府再將收益所得按照一定比例分配給省、市、縣單位。按比例計算,補償費征管任務最為繁重的市、縣單位所得收益占全國補償費總額的比例較低。此外,有學者以煤礦為例,通過兩種補償費費率計算方法的對比,得出煤礦資源補償費費率的合理水平為3%~7%,并建議中央與地方按照2∶8進行補償費收益分配[23]。

3.3 補償費征管

補償費的征管也存在一定的弊端,目前學術界對資源補償費的征管問題主要集中在補償費的征收方式以及補償費的減免兩個方面。有學者指出在補償費的征收方式上,我國征管制度存在的問題是征收機構不統一,征管方式不靈活,建議統一征管機構,完善征管方式;在補償費的減免上,目前國內現行的補償費減免制度過于原則,實踐性不強,指出政府要制定切實可行的補償費減免制度,推進補償費減免工作順利進行,而不僅是將減免政策停留在原則上[24]。

4 礦業權改革研究進展

礦業權使用費是指國家按照規定在將礦業權轉讓給礦業權人中向其收取的使用費。礦業權使用費分為探礦權使用費、采礦權使用費。目前國內學者對礦業權使用費的研究相對較少,研究主要集中在礦業權使用費和礦業權征管體系兩個方面。

4.1 礦業權使用費標準

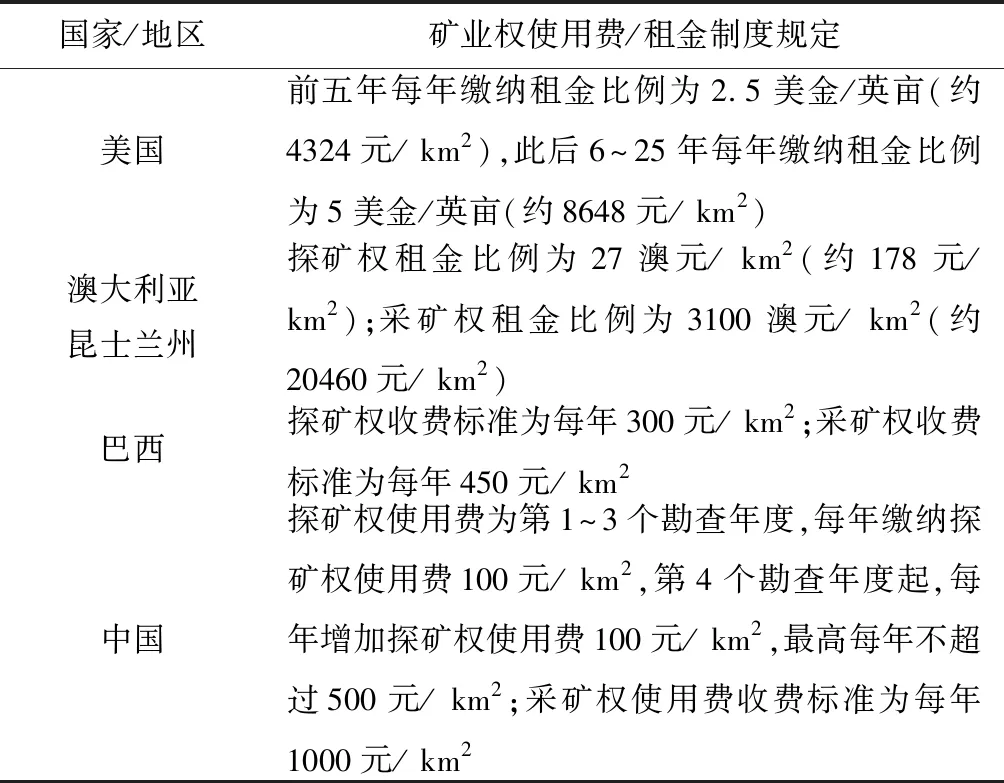

與典型礦業國家相比,我國礦業權使用費標準偏低。假設我國采礦權使用費為每年1000元,探礦權使用費為每年500元(按最高標準計算),我國采礦權使用費也僅占澳大利亞昆士蘭州采礦權租金的1/20,探礦權使用費僅占美國租金(按最低標準計算)的1/8(表1)。

針對礦業權使用費收費標準低的現象,有學者提出政府需要提高礦業權使用費標準[25],但國內在如何提高礦業權使用費的收費標準的深入研究方面卻相對較少。李鳳、汪安佑(2013)[26]提出按照現行標準的2倍提高采礦權使用費,郭曉麗(2013)[27]提出應該按照現行標準的3倍提高探/采礦權使用費。

表1 中外礦業權使用費/租金情況比較表

注:根據《礦產資源勘查投資指南》整理而得。

4.2 礦業權使用費征管體系

國內學術界對礦業權使用費的研究主要集中在使用費程序制度領域。在使用費程序制度上,有觀點指出我國礦業權使用費存在申請程序復雜、管理程序不規范的問題,進一步增加了管理成本,為減輕礦業權使用費制度不規范帶來的成本上升問題,建議在完善礦業權使用費制度上,以簡化程序、加強征管、規范使用、健全制度為指導原則[28]。

5 總結與述評

從總體上看,我國礦產資源稅費制度研究還處于探索階段,國內學者對資源稅費制度進行了大量研究,推動了資源稅費的改革。在資源稅費體系方面,未來改革方向在于如何處理資源稅與補償費之間的相互關系。在資源稅方面,改革必須綜合各方面條件,不僅要借鑒國外主要礦業國家的稅費體系發展成果,更要結合我國資源稅制度的實際情況。資源稅改革應在油氣之外的所有資源推廣從價計征方式,擴大計征范圍。在補償費方面,未來應該提高補償費費率,加快建立與資源利用水平相關的浮動費率機制,確保礦產資源的國家權益。在礦業權使用費方面,調整礦業權使用費標準,加強礦業權使用費征管,建立動態調整機制。

[1] 中國礦產資源稅費制度改革課題組.中國礦產資源稅費制度改革研究[M].北京:中國大地出版社, 2008.

[2] 關鳳峻.資源稅和補償費理論辨析[J].中國地質礦產經濟,2001(8):1-3.

[3] 安仲文.以可持續發展理念完善和改革我國現行資源稅[J].宏觀經濟研究,2008(4):38-42.

[4] 公云龍,張紹良.采礦權出讓中礦業專門稅費的整合問題[J].煤炭經濟研究,2009(9)11-13.

[5] 張彥平,王立杰.論我國礦產資源有償使用制度及完善[J].中國礦業,2009,16(12):40-42.

[6] 陳祖海.礦產資源稅費制度與西部資源富集區支持政策選擇[J].中南民族大學學報,2012,32(6):96-101.

[7] 謝美娥,谷樹忠.我國資源稅的功能缺陷研究及改革建議——以榆林市為例[J].宏觀經濟研究,2007(3):22-26.

[8] 姜巖.資源稅改革初探[J].財政研究,2012(2):6-8.

[9] 林伯強.資源稅改革:以煤炭為例的資源經濟學分析[J].中國社會科學,2012(2):58-78.

[10] 李波.煤炭資源稅改革目標實現的困境與對策[J].中國人口·資源環境,2013,23(1):69-74.

[11] 任強,馬沛迪,黃子恒.資源稅改革、稅收歸宿與物價問題探討[J].稅務研究,2011(11):39-44.

[12] 王萌.資源稅稅負對收入公平的影響[J].宏觀經濟研究,2008(11):65-68.

[13] 李香菊,祝玉坤.我國礦產資源價格重構中的稅收效應分析[J].當代經濟科學,2012,34(2):118-123.

[14] 周四新,張鋒.關于資源稅改革的經濟學分析[J].財會月刊,2009(2):41-42.

[15] 安體富,蔣震.促進區域經濟協調發展的財稅政策選擇[J].稅務研究,2008(5):24-30.

[16] 孫鋼.我國資源稅費制度存在的問題及改革思路[J].稅務研究,2007(11):41-44.

[17] 張捷.我國資源稅改革設計[J].稅務研究,2007(11):45-47.

[18] 蒲志仲.石油資源稅改革的經濟效應[J].中國國土資源經濟,2009(5):8-9.

[19] 王希凱.應確保和強化礦產資源補償費的國家所有權權益[J].宏觀經濟研究,2012(8):3-8.

[20] 曾先峰,李國平.中、美兩國煤炭資源稅費水平及負擔率[J].中國人口·資源環境,2013,23(3):25-31.

[21] 許大純.關于改革礦產資源補償費費率管理制度的探討——提高煤炭石油基本費率并建立浮動費率制度的研究[J].中國國土資源經濟,2007(5):28-30.

[22] 范振林.中國礦產資源稅費制度改革研究[J].中國人口·資源環境,2013,23(5):42-46.

[23] 李剛.煤礦資源補償費費率研究[J].中國礦業,2013,22(5):37-40.

[24] 蓋靜.中國礦產資源稅費金制度研究綜述[J].經濟研究導刊,2010(10):18-21.

[25] 施文潑,賈康.中國礦產資源稅費制度的整體配套改革:國際比較視野[J].改革,2011(1):5-20.

[26] 李鳳,汪安佑.資源開發的經濟補償機制研究——礦產資源的稅費改革[J].中國礦業,2010,19(2):22-25.

[27] 郭曉麗.論我國煤炭資源稅費改革的難點[J].中央財經大學學報,2013(3):13-16.

[28] 高永臻.我國礦業權使用費征收標準調整研究[J].財政金融,2013(5):72-75.

猜你喜歡

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

金橋(2019年10期)2019-08-13 07:15:20

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

領導決策信息(2017年9期)2017-05-04 04:04:50

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58