淺析中國式影子銀行

2014-04-11 19:46:21蔣虹

經濟研究導刊 2014年5期

蔣虹

摘 要:作為新興市場的代表,中國的影子銀行業務得到快速發展,金融脫媒現象不斷加劇,一方面適應了客戶的多樣化需求與銀行的創新沖動,另一方面使得中國的金融系統比以往傳統的金融系統更脆弱。通過對于影子銀行的全面分析,追溯其產生的根源,尋找相關對策,降低其對我國金融系統的風險,同時能夠更好規范影子銀行的發展,充分放大其融資的有利效應,推進我國金融創新的監管機制,并建立風險預警體系,提高防范能力,使得金融系統健康有序地發展。

關鍵詞:影子銀行;金融脫媒;金融創新

中圖分類號:F832.3 文獻標志碼:A 文章編號:1673-291X(2014)05-0118-03

2007年8月源于美國的“次貸危機”開始席卷歐盟和日本等世界主要金融市場,進而演變為全球金融危機。次貸危機引起美國經濟及全球經濟增長的放緩,大宗商品普跌,實體經濟萎靡,經濟數據疲軟,影響至今。與此同時,影子銀行的概念也浮出水面,受到全球銀行業監管機構及學術界的關注。

一、影子銀行的概念

“影子銀行系統”最早在2002年由劍橋大學教授英格姆(Geoffrey Ingham)提出,他所指的影子銀行體系是指從事地下外匯交易的機構。2007年,次貸危機初露端倪,在美聯儲年度會議上,麥考利(McCulle)將那些游離于中央銀行監管之外卻行使著銀行部分職能的機構概括為影子銀行。紐約大學經濟學教授魯比尼(Roubini)又進一步完善該概念為“影子金融系統(ShadowFinancial System)”。美國太平洋投資管理公司首席投資官比爾·格羅斯(2007)提出“秘密銀行體系”,并稱該體系建立在衍生產品之上而又逃離監管之外,并囊括了二戰以后商業銀行外的所有創新。2008年6月,紐約聯邦儲備銀行行長蓋特納提出“平行銀行系統”,同時闡述其運作機制是:利用融入的短期資金購買大量高風險、低流動性的長期資產,憑借高杠桿獲利。2008年克魯格曼(Paul Krugman)在《紐約時報》撰文指出,影子銀行倚賴復雜的金融設計和安排,規避了常規金融監管,從事了更多的商業銀行業務。美國杜克大學的史蒂文·施瓦茨教授在2012年指出影子銀行體系不僅僅指影子銀行所提供的金融產品及服務,還應該包括提供這些產品和服務的金融市場。

盡管國內外對影子銀行的定義至今尚未取得共識,但是業界普遍認為行使商業銀行之功能,未受嚴格監管的機構,即為“影子銀行”。目前國內大部分學者普遍認同FSB在2011年4月12日發布的一篇針對影子銀行體系的研究報告中的定義:影子銀行,是指存在于傳統銀行體系之外,產生于金融專業化活動和監管套利,以資產證券化為基礎,由各種機構實體和金融活動組成的,實現期限、流動性以及信用風險轉移的信用媒介。

二、中國影子銀行的發展原因及特點

影子銀行其本質是金融創新,追求高額利潤是其發展的最直接動力。近年來,中國的影子銀行迅速發展,規模急劇膨脹,主要原因有以下幾方面。

1.利率的管制。中國一直實行較為嚴格的利率管制,傳統的投資渠道較為單一,相比較通脹率,銀行的利率偏低,甚至很多時候跑不贏CPI。資金要尋求高回報,于是脫離傳統金融系統,投向了影子銀行系統。

2.信貸的管制。中央銀行對于商業銀行的信貸管制,使得銀行將表內業務表外化,躲過監管,主要的表現形式是銀行的理財產品。理財產品根據合作渠道的不同主要可分為銀信理財和銀證理財。銀證合作模式成為當前銀行將表內信貸資產轉移至表外的主要通道。通過銀證合作模式,銀行理財產品可以迂回實現對信貸資產、信托貸款等資產的投資。銀行通過按先前的產品設計要求,將籌集來的資金通過信托公司證券公司實現多元化投資,規避監管。

3.企業融資較困難。在中國,中小企業融資難的問題顯得尤為突出。我國商業銀行因為信貸管制,因此不愿將資金貸給中小企業。在此背景下,小額貸款公司、典當行、抵押、擔保公司等試圖彌補商業銀行在中小企業貸款方面的缺位。汽車金融公司、消費金融公司的發展也與商業銀行在消費信貸領域缺位或不足有關。

與歐美等國家的影子銀行相比,中國的影子銀行的表現形式有著自己的特點,主要有:

1.中國的資產證券化程度低,21世紀初剛開始試點,并且至今仍然接受比較嚴格的監管。中國的影子銀行業務相當部分以銀行理財產品的名義出現,將表內信貸轉移至表外,將放貸受限的業務名正言順化。

2.中國的影子銀行規模占整個銀行業資產不到百分之五,是相對于整個國民經濟的必要的補充,暫時難以撼動傳統商業銀行的主導地位。根據金融穩定委員會2012年度數據顯示上年度全球影子銀行規模增加5萬億美元,總計達71萬億美元。雖然中國影子銀行規模增長四成二,也只占全球市場的百分之三。

3.中國的影子銀行大部分屬于傳統銀行的間接融資范疇,或者通過一些組織形式的變通,變成民間的直接融資行為。美國的影子銀行則直接從資本市場獲得資金來源,跨越了信貸融資和股權融資的范疇,基于資本市場衍生和發展,服務的對象大部分是虛擬性的。

三、中國影子銀行現狀

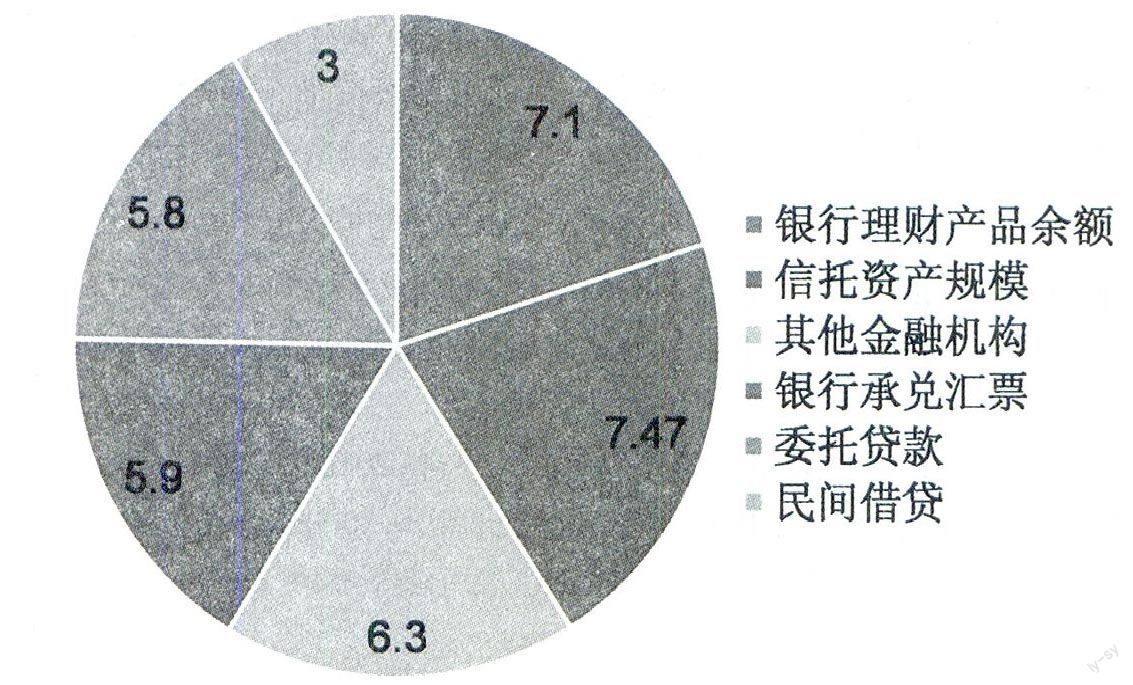

根據不同的定義和估算,中國目前階段影子銀行規模大約在2萬億至30萬億之間。根據中國社會科學院金融法律與金融監管研究基地10月8日發布的《中國金融監管報告2013》(下稱《監管報告》)關于影子銀行的界定,最窄口徑只包括銀行理財業務與信托公司業務;較窄口徑包括最窄口徑和財務公司、汽車金融公司、金融租賃公司、消費金融公司等非銀行金融機構;較寬口徑包括較窄口徑、銀行同業業務、委托貸款等出表業務、融資擔保公司、小額貸款公司與典當行等非銀行金融機構;最寬口徑包括較寬口徑與民間借貸。這也是目前最流行和最普遍的計算統計口徑。《監管報告》稱,即使采用最窄口徑,2012年底中國影子銀行體系也規模巨大,達到14.6萬億元(基于官方數據)或20.5萬億元(基于市場數據)。前者占到了GDP的29%與銀行業總資產的11%,后者占到了GDP的40%與銀行業總資產的16%。根據中國人民銀行、中國銀監會、中國信托業協會、媒體報道數據測算如圖1。

由圖可以看出商業銀行系統內的影子銀行規模約18.8萬億元,占影子銀行總規模的53%。相比較而言,影子銀行的風險主要聚集在商業銀行系統中,這也是金融脫媒過程中無法回避的事實。目前為人關注的是商業銀行系統內的影子銀行業務,比如銀行理財產品、委托貸款、未貼現的銀行匯票等。

雖然對于中國影子銀行的定義及界定業內有著不同的理解和詮釋,但是國內已經大致出現的支付(例如支付寶)、融資(例如人人貸)和理財(例如余額寶)三種互聯網金融模式應該劃入影子銀行范疇。支付寶作為第三方支付平臺,具有轉賬、支付、繳費等功能;P2P模式則直接打通了線上線下借貸的界限,作為信用創造的借貸平臺;阿里巴巴的余額寶的性質是貨幣市場基金,短短5個月就創造了1000億的驚人業績,余額寶便成為了國內基金史上首只規模突破千億關口的基金。雖然現在他們的絕對量在整個體系中占比不高,但將來絕對是生力軍,不容小覷。

四、中國影子銀行的風險

影子銀行如同其他任何一種投資,都可能面臨著許多風險,主要有以下幾種:

1.期限錯配導致的流動性風險。期限錯配本身并無可厚非,傳統商業銀行也會借助此種形式節約成本,增加利潤。然而影子銀行體系業務范圍非常廣,且整個業務鏈拉的很長,其中任何一個環節出現問題都有可能致使全盤坍塌。

2.監管套利的風險。相對于傳統銀行,影子銀行業受到的監管較少,監管套利在某種程度上促進了影子銀行業的發展,由此而產生的金融創新更是使影子銀行可以以較低成本更有效率地提供各式各樣的金融產品和服務,給影子銀行的監管帶來了更大的難度。

3.法律風險。目前互聯網金融行業尚處于無門檻、無標準、無監管的三無狀態,這導致部分互聯網金融產品(尤其是理財產品)游走于合法與非法之間的灰色區域,稍有不慎就可能觸碰到“非法吸收公眾存款”或“非法集資”的高壓線。

4.個人信用信息被濫用的風險。互聯網金融企業通過數據搜集與數據分析,獲得個人與企業的信用信息,并將之用于信用評級的主要依據,此舉是否合理合法?通過上述渠道獲得的信息是否真正全面準確地衡量被評級主體的信用風險,這里面是否存在著選擇性偏誤與系統性偏差?另外,還存在信息不對稱與信息透明度的問題,逆向選擇,道德風險以及技術風險。

五、中國影子銀行監管方面的建議

1.加強影子銀行業務的透明度,對于影子銀行體系執行較為嚴格的監管。自金融危機爆發以來,全球范圍內要求對影子銀行加強監管的呼聲一直未斷。監管部門應該加強對銀行表外業務和非銀行金融機構的審慎監管,將銀行的表外業務顯性化透明化,避免過度的期限錯配與收益率錯配。針對資金池理財產品,應該對其中不同風險、不同類型的產品組合進行“分賬經營、分類管理,單獨核算”,執行相當于發放貸款時的嚴格標準,增強資金來源與投向之間的一一對應關系,建立表外表內業務之間的風險防火墻,防止表外風險向表內蔓延。此外,監管部門也應該加強對影子銀行體系的信息披露要求,做到對資金投向與投資收益的定期披露,避免由于影子銀行產品不透明而產生的風險隱患。

2.完善相關的法律法規。我國目前針對影子銀行系統的法律法規還不健全,已有的法律法規已經跟不上經濟的發展,尤其對于風起云涌的互聯網金融沒有相關的法律約束。同時,目前我國的監管體制仍然是分業監管,因此完善監管體制已是迫在眉睫。這一方面有助于克服分業監管造成的市場割裂與監管標準不同所造成的問題,降低監管套利的空間;另一方面能夠避免由于多種監管政策疊加給銀行造成過高的合規成本,使得銀行不得不求助于影子銀行業務。影子銀行的監管應該同傳統商業銀行的監管大體一致,將影子銀行體系完全置于監管之下,同時將影子銀行的監管納入金融安全網之下。

3.加快金融改革的步伐讓影子銀行在陽光下發展。在中國正是由于金融市場化進程緩慢,才有了影子銀行在灰色地帶的產生和發展,顯示了一定的市場必然性。影子銀行是長期管制利率導致的必然結果,作為正規融資渠道的一種補充,存在即合理,甚至有其必要性。

4.加強金融信息安全風險的防范和監管。現代金融業務高度依賴信息技術,經濟金融數據系統、金融交易網絡、支付結算體系的復雜和管理難度也不斷加大。互聯網金融正在崛起,并以極其驚人的速度發展。然而,正如當年的IT革命引發了COM泡沫,當年的過度證券化引發了次貸危機一樣,如果在一個新生的金融創新產品發展初期,不充分重視該行業發展蘊藏的潛在風險,并采取有效的方式進行治理,便會形成互聯網金融泡沫,造成新的危機。

參考文獻:

[1] McCulley P.Teton Refections.PIMCO Global Central Bank Focus,Aug/Sept,2007.

[2] Zoltan Pozsar,Tobias Adrian,Adam Ashcraft,Hayley Boesky.Shadow Banking.Staff Report no.458.Federal Reserve Bank of New

York.2010.

[3] 夏榮靜.關于我國影子銀行的發展及監管的探討綜述[J].經濟研究參考,2013,(42):41-45.

[4] 克魯格曼.蕭條經濟學的回歸和2008年經濟危機[M].北京:中信出版社,2009.

[5] 潘國振,胡繼曄.影子銀行監管:國際研究及其對中國的啟示[N].中國經濟時報,2013-11-11.

[責任編輯 仲 琪]