互聯網金融發展的業務模式及優勢探析

2014-04-11 19:46:21王杰

經濟研究導刊 2014年5期

關鍵詞:互聯網金融

王杰

摘 要:互聯網金融是依托于云計算、大數據、電商平臺和搜索引擎等互聯網工具而產生的一種新興金融模式,具有支付、融資和理財交易平臺等功能。在總結互聯網金融的概念和特征的基礎上,就互聯網金融的業務模式及其發展優勢進行梳理分析。

關鍵詞:互聯網金融;第三方支付;P2P信貸;理財平臺

中圖分類號:F832.33 文獻標志碼:A 文章編號:1673-291X(2014)05-0121-02

目前互聯網金融正在經濟社會中快速發展。在互聯網金融模式下,因為有搜索引擎、大數據、社交網絡和云計算,市場信息不對稱程度非常低,交易雙方在資金期限匹配、風險分擔的成本非常低,在線支付、貸款、基金等理財產品銷售可直接在網上進行。同時,互聯網金融依賴大數據分析有助于解決信息不對稱和信用問題,大幅減少交易成本,提供更有針對性的特色服務和更多樣化的產品。交易成本的大幅下降和風險分散提高了金融服務覆蓋面,尤其是使小微企業、個體創業者和居民等群體受益。

一、互聯網金融的內涵及特征

互聯網金融是傳統金融業與互聯網技術相結合的新興領域。互聯網金融的發展方向就是本著互聯網“開放、平等、協作、分享”的精神和利用互聯網技術,從傳統銀行、證券、保險、基金等金融業態過渡到一般金融體系的所有金融交易和組織形式。資金融通依托互聯網來實現的方式方法都可以稱之為互聯網金融,包括但是不限于第三方支付、在線理財產品的銷售、信用評價審核、金融中介、金融電子商務等模式。

當前,互聯網金融與傳統金融子行業的不同體現在三個方面。第一,金融資源的配置效率高。互聯網金融使資金余缺雙方突破傳統金融的地域和規模等的限制,在互聯網上高效的進行金融資源的配置。第二,信息相對對稱,降低交易風險。互聯網金融通過社交網絡生成和傳播信息,交易雙方通過互聯網搜集信息,能夠較全面了解一個企業或個人的財力和信用情況,降低信息不對稱,進而減少交易風險。第三,資源配置去中介化。互聯網金融模式下,資金供求雙方不再需要銀行或交易所等中介機構撮合,可以通過網絡平臺自行完成信息甄別、匹配、定價和交易。

二、目前國內主要互聯網金融業務模式分析

目前互聯網金融的業務模式主要有第三方支付、網絡信貸、融資理財平臺等。并且越來越在融通資金、資金供需雙方的匹配等方面深入傳統金融業務的核心。接下來分別介紹互聯網金融主要的幾種業務模式及運行特點。

1.第三方支付。第三方支付是互聯網金融的開端,指的是一些和各大銀行簽約,并具備一定實力和信譽保障的第三方獨立機構提供的交易支付平臺。它們通常基于互聯網,提供線上和線下支付渠道,完成從用戶到商戶的在線貨幣支付、資金清算、查詢統計等系列過程。其本質上是一種資金托管代付,它成功的解決了資金的安全流轉,使得互聯網金融交易雙方安全、放心的進行網上交易。對于平臺而言,它所獲得的就是資金沉淀利息、出入金手續費和渠道費用等。

2.P2P信貸。P2P(Peer-to-Peer lending),即點對點信貸,是一種與互聯網、小額信貸等創新技術、創新金融模式緊密相關的借貸形式。借款人和出借人可在平臺進行注冊,需要錢的人發布信息(簡稱發標),有閑錢的人參與競標,一旦雙方在額度、期限和利率方面達成一致,交易即告達成。中國的網絡借貸平臺發展至今已經超過2 000家,由P2P 的概念衍生出了很多具體模式。平臺的模式各有不同,歸納起來主要有以下三類:(1)擔保機構擔保交易模式。這是最安全的P2P 模式。此類平臺作為中介,平臺不吸儲,不放貸,只提供金融信息服務,由合作的小貸公司和擔保機構提供雙重擔保。典型代表例如人人貸。此類平臺的交易模式多為“一對多”,即一筆借款需求由多個投資人投資。(2)“P2P 平臺下的債權合同轉讓模式”的宜信模式。可以稱之為“多對多”模式,借款需求和投資都是打散組合的,甚至有由宜信股東將資金出借給借款人,然后獲取債權對其分割,通過債權轉讓形式將債權轉移給其他投資人,獲得借貸資金。(3)大型金融集團的P2P平臺。與其他平臺僅僅幾百萬的注冊資金相比,金融集團的規模更大。例如平安集團旗下陸金所有4個億的注冊資本。其P2P業務采用線下的借款人審核,并與平安集團旗下的擔保公司合作進行業務擔保,還有專業團隊進行風控。陸金所采用“1對1”模式,需要投資人自行在網上操作投資,而且投資期限為1—3 年。

3.互聯網融資理財平臺

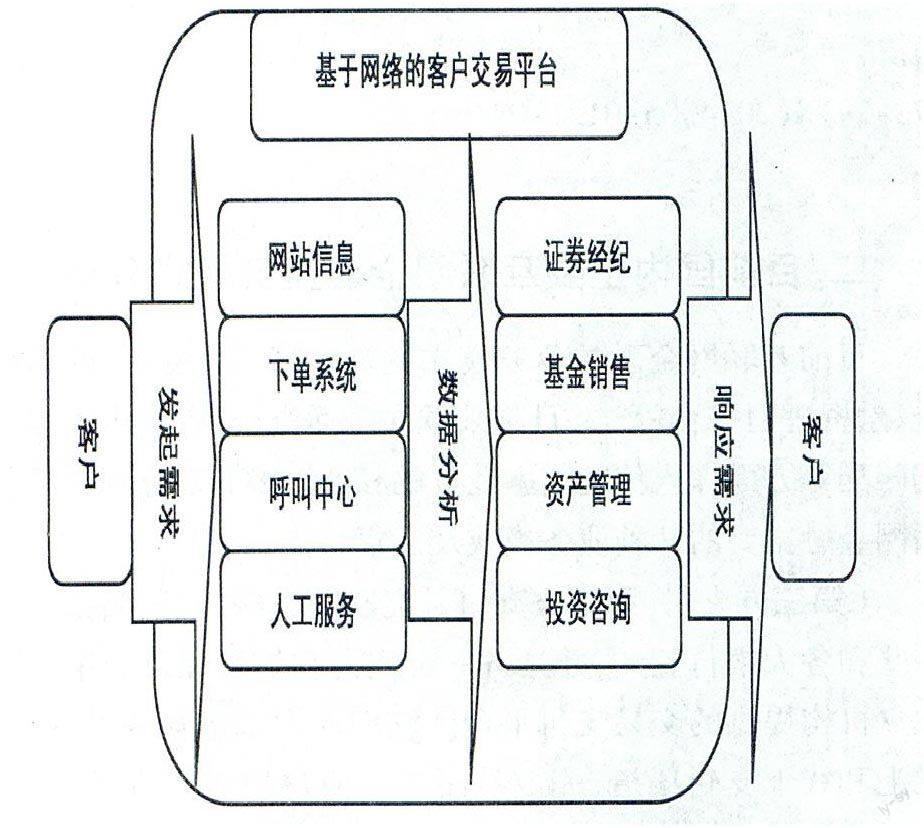

在互聯網先進技術的支撐下,人們的消費理財觀念不斷轉變。互聯網金融的各業務模式逐漸被人們認可并接受。互聯網金融從第三方支付、網絡信貸不斷向網絡直接融資、第三方金融產品銷售平臺、網絡經紀商、網絡IPO 等先進業務模式發展。具體的服務體系如圖1所示。

圖1 基于網絡平臺的產品服務體系

(1)眾籌平臺。眾籌即大眾籌資,是指用預購的形式,向網友募集項目資金的模式。眾籌利用互聯網傳播的特性,讓小企業、藝術家或個人對公眾展示他們的創意,爭取大家的關注和支持,進而獲得所需要的資金援助,出資人通過創意的盈利來獲得相應的報酬。相對于傳統的融資方式,眾籌更為開放,能否獲得資金也不再是由項目的商業價值作為唯一標準。只要是網友喜歡的項目,都可以通過眾籌方式獲得項目啟動的第一筆資金,為更多小本經營或創作的人提供了無限的可能。(2)金融超市。傳統金融渠道虛擬化,可以有效整合交易、支付和理財等業務,為客戶提供便捷、豐富以及個性化金融解決方案。當前,第三方基金網絡銷售是將線下渠道轉移到線上的互聯網金融業務模式之一。第三方基金銷售機構開閘已有一年多時間,目前獲得基金銷售牌照的機構已有20 家。

金融超市集合了基金、保險、黃金、外匯、信托、銀行理財、證券理財等全部的金融產品,就像沃爾瑪,普通投資者幾乎可以買到投資理財所需要的所有產品。網上平臺銷售單一類型的產品不符邊際成本遞減的原理和長尾理論,可以預見,金融超市是互聯網金融產品銷售的發展趨勢。

三、互聯網金融發展的優勢分析

第一,龐大的網絡用戶群。截至2013 年10月底,中國網民規模達5.91億,互聯網普及率為44.1%。目前,基金和保險在各自主要用戶群中,線上用戶比例高于整體比例,網上渠道有效的提升了用戶購買的便捷性,并且在用戶中的影響力在不斷增大。根據長尾理論,只要產品的存儲和流通的渠道足夠大,需求不旺的產品的市場份額可以和少數熱銷產品的市場份額相匹敵甚至更大,即眾多小市場匯聚成可與主流相匹敵的市場。

第二,大數據。大數據就是指海量的數據,包括企業信息化的用戶交易、社會化媒體中用戶的行為、關系以及無線互聯網中的地理位置數據等。大數據技術的戰略意義不在于掌握龐大的數據信息,而在于對這些含有意義的數據進行專業化處理。所有的金融產品都是各種數據的組合,這些數據在網上實現數量匹配、期限匹配和風險定價,再加上網上支付就形成了互聯網金融的核心。

第三,以客戶為中心。當前,互聯網金融具有尊重客戶體驗、強調交互式營銷、主張平臺開放等新特點,且在運作模式上更強調互聯網技術與金融核心業務的深度整合。在傳統金融機構難以企及的細節上為客戶帶來流暢、便捷的體驗,并能針對不同用戶推出個性化的和地方化的產品和服務。

四、結論

互聯網金融的發展已經成為了未來金融業發展的一個必然趨勢,在線支付、云計算、搜索引擎都成為互聯網金融發展的強大經濟支撐,有潛力形成兼具直接融資和間接融資優點的新型金融運作體系。互聯網金融發展時間雖短,但發展勢頭迅猛,同時由于互聯網金融是一種新興模式,它的發展過程客觀存在著一些阻礙和問題。因此,在互聯網金融業態下,各參與主體要順應互聯網金融發展趨勢,利用好豐厚的資本與政策資源聯合傳統金融勢力為客戶帶來更為優質高效的金融服務。

參考文獻:

[1] 李博,董亮.互聯網金融的模式與發展[J].中國金融,2013,(10).

[2] 孫浩.互聯網金融的新興商業模式[J].中國信用卡,2013,(9).

[3] 謝平,鄒傳偉.互聯網金融模式研究[J].金融研究,2012,(12).

[4] 潘意志.阿里小貸模式的內涵、優勢及存在問題探析[J].金融發展研究,2012,(3).

[5] 萬建華.點評:互聯網金融模式創新與未來金融業變局[J].新金融評論,2012,(1).

[責任編輯 仲 琪]

猜你喜歡

現代經濟信息(2016年19期)2016-10-20 18:17:34

現代經濟信息(2016年19期)2016-10-20 18:15:24

中國市場(2016年35期)2016-10-19 02:37:00

商場現代化(2016年22期)2016-10-18 20:54:08

商場現代化(2016年22期)2016-10-18 20:00:08

中國市場(2016年33期)2016-10-18 13:43:03

中國市場(2016年33期)2016-10-18 12:58:55

商(2016年27期)2016-10-17 05:57:47

大眾理財顧問(2016年9期)2016-10-11 17:05:02

大眾理財顧問(2016年9期)2016-10-11 17:04:21