創業投資對企業IPO定價效率與發行成本影響研究

——基于我國創業板的經驗數據

2014-04-13 08:11:29李海霞朱金玉

東北財經大學學報 2014年2期

李海霞,朱金玉

(1.東北財經大學 金融學院,遼寧 大連 116025;2.大連理工大學 城市學院,遼寧 大連 116024)

一、引 言

創業投資(Venture Capital,VC)是對科技創新企業的一種專業化的、有限期的權益性資本投資。與其他投資工具不同,風險投資獲取收益主要不是通過分享企業的經營利潤,而是通過受資企業的首次公開發行(Intial Public Offerings,IPO)、收購與兼并、管理層回購和破產清算等股權變現方式獲得收益。在這些退出方式中,IPO由于其高額的投資回報已成為創業投資最佳退出途徑。目前國內外已有的大量文獻均表明,企業IPO過程中往往伴隨著抑價現象。一個很自然的問題便是,創業投資的參與在企業IPO抑價過程中扮演了什么樣的角色?對IPO定價效率又有怎樣的影響?對于這些問題,不同學者從不同角度出發,得出了大相徑庭的研究結論。

20世紀90年代初,Christopher等[1]提出了“認證假說”,認為創業投資作為一種特殊的金融中介,通過提供資金技術支持、參與董事會席位和分階段融資等方式,對所投資企業起到認證、監控的作用,消除了信息不對稱,因此,創業投資的參與能夠降低企業IPO抑價程度,提高IPO定價效率。Megginson和Weiss[2]對美國有無VC支持的各320家公司的研究發現,有VC支持的公司首日抑價率會顯著低于那些沒有VC支持的企業。Clement等[3]以及Ljungqvist[4]在控制了其他因素的干擾后,在英國和德國等市場上也發現了類似的結論。

隨著經濟的快速發展,許多新興的資本市場紛紛出現,在這一背景下,學者們開始使用新的樣本數據重新審視創業投資與企業IPO抑價之間的關系,得到了許多新的結論。Gompers[5]、Francis和Hasan[6]以及Lee和Wahal[7]發現在法國和英國等市場中,一些從業時間短、缺乏優良業績記錄的創業投資機構為了實現受資企業成功上市,建立良好的聲譽,可能會制定較低的發行價格,獲得資本市場認可。這種“逐名動機”將會導致較高的IPO抑價程度和較低的發行效率。

綜上所述,創業投資的參與是提高還是降低企業IPO抑價程度,取決于所研究的市場及創業投資機構成熟狀況。國內有關創業投資與IPO抑價關系的研究大部分集中于主板和中小板,對創業板市場的研究較少,且結論也不統一。我國創業板市場成立時間不久,創業投資也正處于起步階段,可以說創業板的推出既為我國高科技企業提供了一個良好的融資平臺,也為創業投資營造了一個高效的退出機制。那么,創業投資對于創業板企業IPO過程是起到了“認證作用”而降低了抑價程度,還是為了“逐名動機”而提高了企業抑價程度?創業投資聲譽高低對于企業上市過程會產生怎樣的影響?本文將針對這些問題展開研究。

二、創業投資對創業板公司IPO定價效率的影響

(一)樣本選取和數據來源

本文選取自2009年10月30日創業板市場正式成立以來,在該市場首次公開發行并上市的所有公司作為研究樣本,樣本容量為355家公司。具體選取標準如下:(1)根據公司上市時公布的《首次公開發行股票上市公告書》及《首次公開發行股票招股說明書》里披露的十大股東確定創業投資范圍。(2)創業投資的認定以清科研究中心出版的《中國創業投資暨私募股權投資機構名錄》及中國投資協會創業投資專業委員會發布的《中國創業投資行業發展報告》中各省市備案的創業投資機構名錄為準。(3)雖未出現在上述名錄中,但公司以“創業投資”或“風險投資”命名的,也被認定為創業投資機構。(4)對出現在十大股東名單之內的某些投資機構手工進行搜索,根據該公司具體經營業務范圍確認其是否為創業投資機構。

考慮到異常值的存在,本文對355家樣本公司進行最大和最小1%的縮尾調整,最終得到347家公司樣本,其中有VC支持的企業169家,占比48.7%,無VC支持的企業178家,占比51.3%。創業板公司IPO的交易數據來源于股票交易市場數據庫。同時,本文手工搜集了創業板公司IPO前三年的總資產和凈資產收益率(ROE)等財務數據。承銷商聲譽和創業投資機構排名等信息來源于清科研究中心報告及投中集團的VCSource數據庫。

(二)變量選取與模型設定

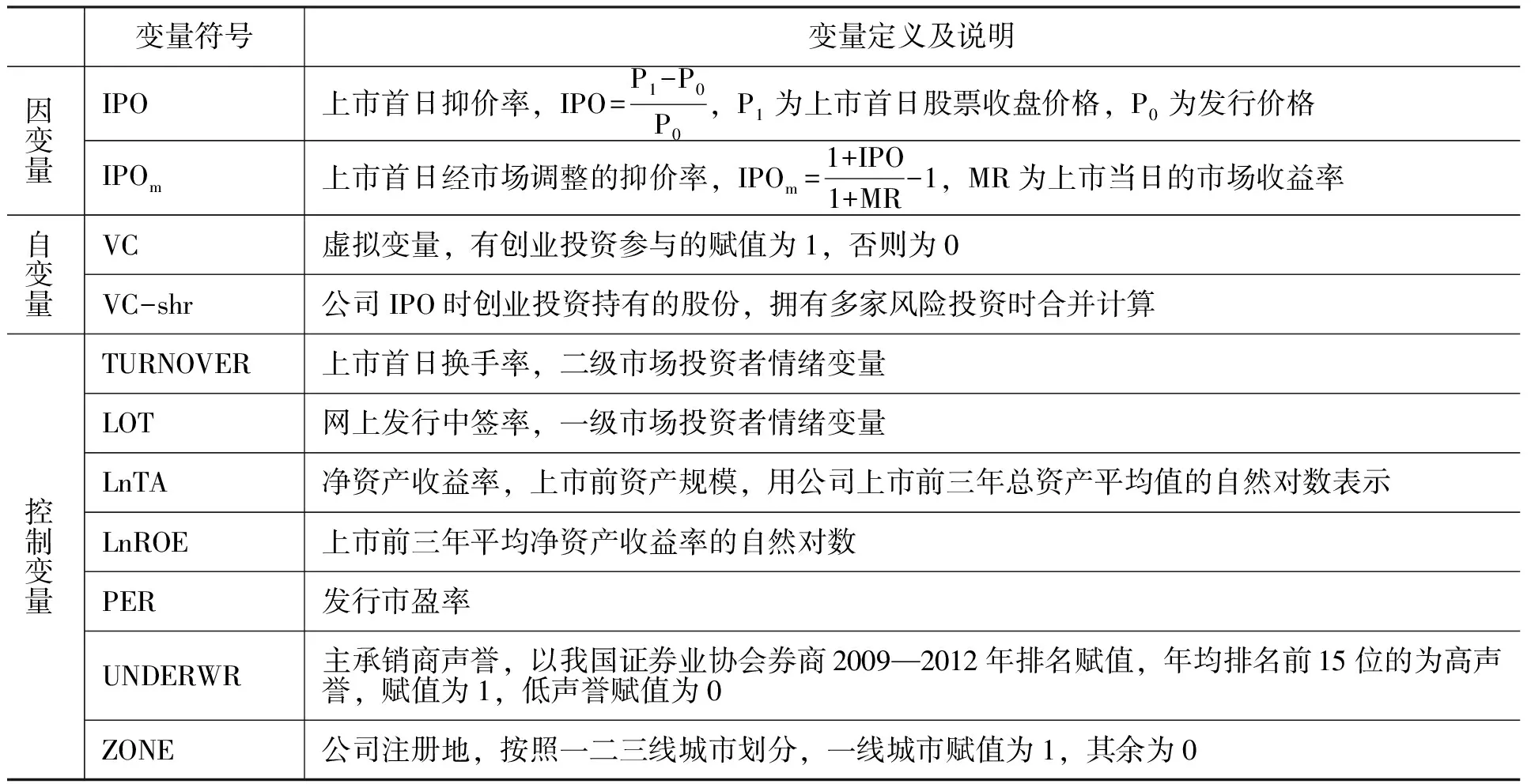

本文除了考慮創業投資及其參與程度對IPO抑價率的影響外,還選取了上市首日換手率、發行市盈率、網上發行中簽率、上市前資產規模、凈資產收益率、主承銷商聲譽和公司注冊地這七個控制變量。出于穩健性考慮,我們使用上市首日回報率和經市場調整的首日回報率作為因變量來度量抑價程度。變量定義及說明如表1所示。

表1 變量定義及說明

本文建立回歸模型如下:

IPO(IPOm)=a0+a1VC(VC-shr)+a2TURNOVER+a3LOT+a4LnTA+a5lnROE+a6PER+a7UNDERWR+a8ZONE+ε

(1)

(三)實證結果與分析

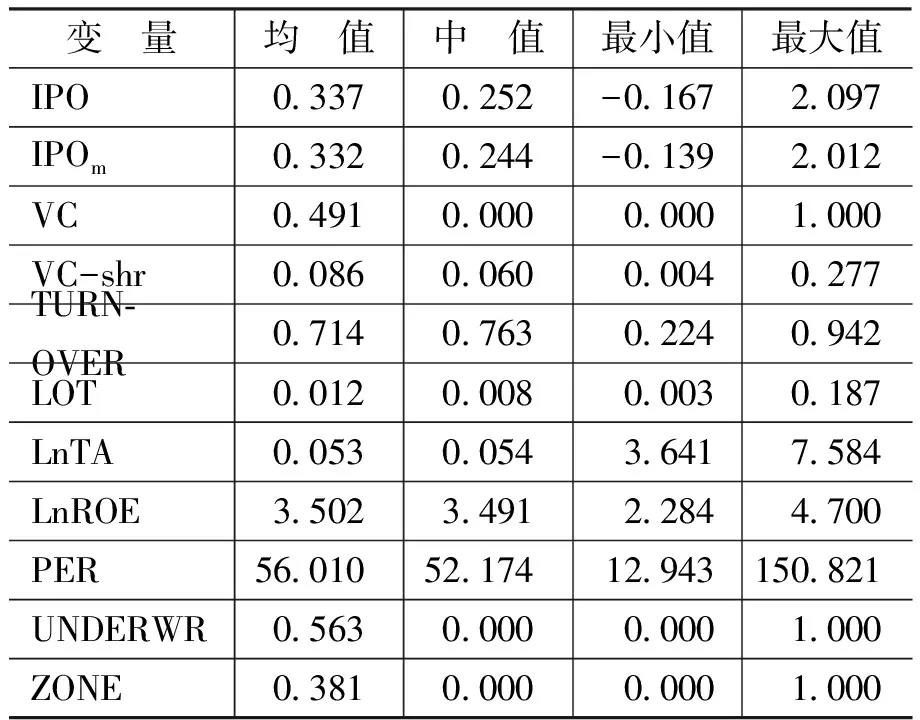

1.描述性統計

樣本公司抑價程度及發行特征的描述性統計如表2所示。由表2可知,我國創業板市場上抑價率均值為0.337,高于Ritter和Welch[8]得到的美國市場上0.188的平均水平,抑價程度較高。同時,LOT的均值僅為1.2%,而TURNOVER的均值卻高達71.4%,表明創業板市場上投資者熱情高且投機現象多。

2.多元回歸分析

表2 全樣本公司抑價程度及發行特征描述性統計

表3列出了回歸方程(1)中解釋變量之間的Pearson相關系數。從結果可知,變量之間的相關性較低,不存在多重共線性。表4列示了回歸方程(1)的回歸結果。

表3 解釋變量的Pearson相關系數

表4 創業投資與所投資企業IPO抑價程度回歸結果

注:(1)括號中為雙尾檢驗的t值。(2)*、**和***分別代表結果在10%、5%和1%的水平上雙尾顯著。下表同。

表4回歸結果顯示,在我國創業板市場上,無論是用首日市場抑價率(IPO)還是用經市場調整的首日抑價率(IPOm)來衡量上市首日抑價程度,VC的系數都顯著為正,即VC的參與提高了企業IPO抑價程度。這是因為我國創業投資正處于起步階段,年輕的創業投資機構急于實現收益回報投資人,獲得資本市場認可,不惜以較高的IPO抑價程度將企業盡早公開上市,從而為自己建立良好的聲譽。

表4還顯示,LOT的系數顯著為負,首日換手率系數顯著為正,說明我國創業板市場上越是遭到市場熱捧的(中簽率低、換手率高)IPO抑價率越高。這表明市場存在著較為嚴重的投機現象,非理性投資行為的泛濫也是造成IPO抑價率高的重要原因。

通過對創業投資持股比例(VC-shr)與IPO抑價率的進一步分析發現,VC-shr的影響雖為正,但并不顯著,這是因為創業投資持股比例普遍偏低且變化不顯著造成的。創業投資平均持股比例僅為8.6%,遠小于Goergen等[9]得到的美國市場上創業投資機構平均26.8%的持股比例和新加坡市場中12.5%的平均水平。

(四)穩健性檢驗

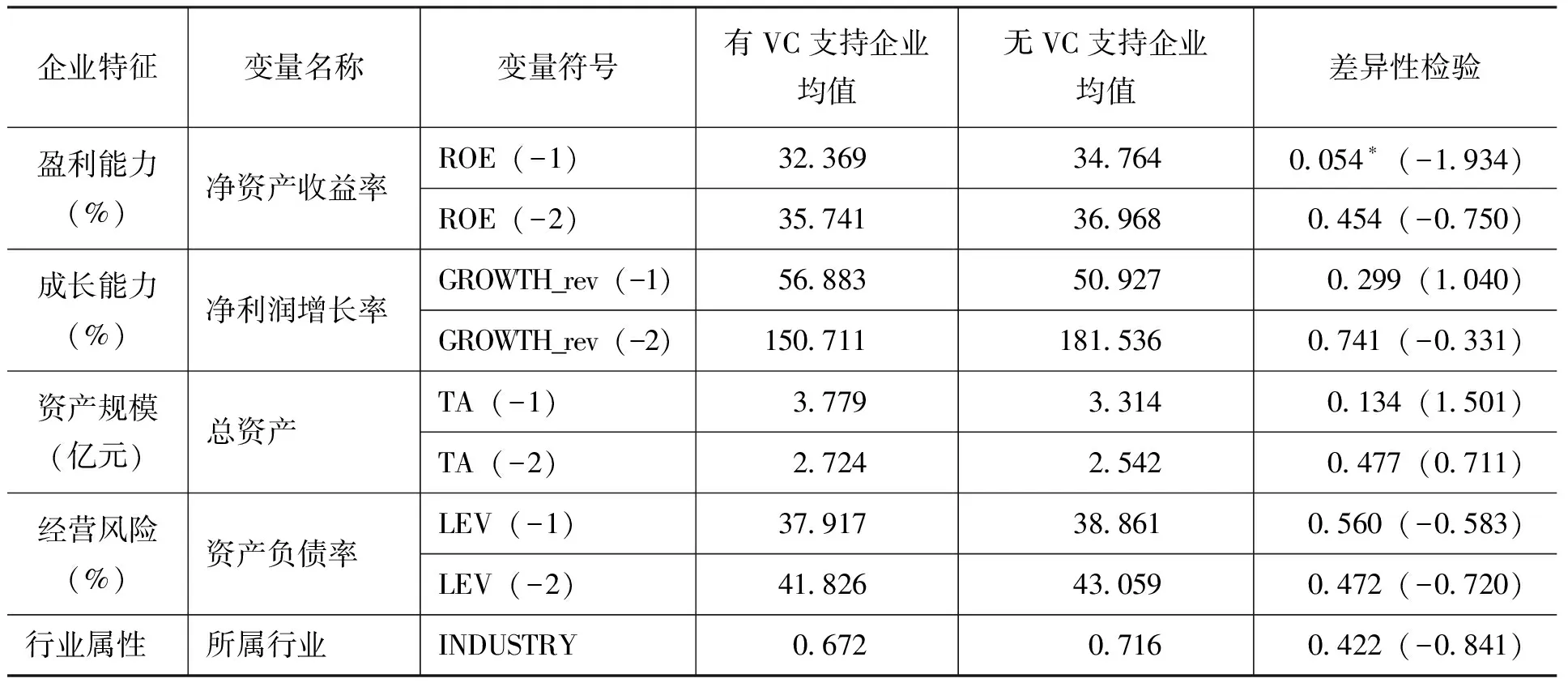

Amit等[10]指出創業企業與創業投資之間的非對稱信息導致的逆向選擇問題,將會使得優質企業通常選擇內源融資方式或選擇自行上市而不愿意與創業投資分享上市利益;相反,資質較差的企業才會努力尋求并借助擁有一定上市人脈關系和資源的創業投資來增加其成功上市的可能。Rosenbaum[11]從另一個角度提出創業投資在選擇企業時可能對企業所屬行業、成長性、經營風險等方面存在偏好,這些由風險投資自身偏好所導致的IPO樣本特征可能對IPO抑價程度產生影響。為了檢驗參與創業板市場的創業投資是否也面臨上市前的逆向選擇或選擇性偏好,本文利用企業盈利能力、成長能力、資產規模、經營風險及行業屬性這五個方面的指標來衡量其上市前的特征,描述性統計如表5所示。

表5 企業上市前財務及行業屬性指標的描述性統計及差異檢驗

注:(1)變量符號中的-1和-2分別表示上市前一年和前兩年。(2)創業板公司主要集中于制造業、信息技術業、社會服務業、傳播與文化業、農林牧漁業、采掘業與建筑業等十大行業,其中制造業類企業占比70%左右,因此,將制造業類企業歸為一類,賦值為1;其余六類企業歸為一類,賦值為0。

從整體上看,有VC支持企業與無VC支持企業上市前兩年的各項財務指標均值都未呈現顯著差異,創業投資在所投資企業的選擇上也不存在明顯的行業偏好。該結果表明創業投資并未面臨被所投資企業逆向選擇,也未顯現出選擇性偏好,本文得出的有關創業投資與企業IPO抑價關系的結論是穩健的。

三、創業投資聲譽對創業板公司發行成本的影響

從前文的回歸結果可知,創業投資參與對創業板市場企業IPO未起到“認證作用”,相反,我國年輕的創業投資為了建立良好的聲譽,不惜通過提高受資企業IPO抑價程度,支持“逐名動機”假說。同時,本文認為,具有良好聲譽的創業投資無論是在資金規模、生產經驗和社會關系方面都可能會對被投資企業的IPO過程產生積極影響。基于上述推斷,本文提出如下假設:

假設1:VC聲譽與被投資企業上市年限正相關。

在資本市場上有較高聲譽的創業投資,由于積累了較為成功的IPO經驗和更為廣泛的關系網,對企業提供更加專業的技術及經營戰略咨詢,有利于企業盡快上市;低聲譽的創業投資由于市場份額低、從業時間短等原因,對企業上市時間影響不大。因而可以推斷,在我國創業板市場上,創業投資聲譽越高,被投資企業上市年限越短。創業投資機構聲譽,采用我國創業投資機構2009—2012年排名賦值,*按照承銷商每年的承銷規模進行排名。年均排名前15位的為高聲譽,賦值為1,低聲譽賦值為0。公司從成立到IPO時的時間信息來自于我國股票交易市場數據庫。

表6顯示,高聲譽創業投資支持公司從成立到上市時間均值為6.867年,在5%水平上顯著低于低聲譽創業投資支持公司的8.632年(對中值的檢驗也得出了相似的結論),支持了假設1的推斷。

表6 創業投資聲譽與被投資企業上市歷史的差異檢驗

注:均值差異比較采用獨立樣本的t檢驗。

假設2:高聲譽的創業投資能夠降低公司IPO的發行成本。

高聲譽創業投資的加入,不僅能為企業注入雄厚的資金,而且能對企業實施有效的經營服務和增值活動,增強企業自身的盈利能力和市場影響力。當企業進行首次公開上市時,很可能會吸引到較多的承銷商參與,多家承銷商的有效競爭很可能會帶來承銷費用的下降。由于承銷費用在股票的發行成本中所占比例最大,因此,承銷費用的下降也會帶動發行成本的下降。故本文提出上述假設并建立如下回歸方程:

LnCOST(LnCOST-uw)=β0+β1VCR+β2LnFUND+β3UNDERWR+β4P+β5LnROE+β6LnTA+β7VC+num+β8ZONE+ε

(2)

表7 創業投資聲譽與發行成本

VCR的系數在1%水平上顯著為負,表明創業投資聲譽與被投資企業IPO時的發行成本高度負相關,即參與的風險投資聲譽越高,被投資企業IPO時的發行成本將會越低,支持了假設2的推斷。同時,還可以看到,承銷商聲譽(UNDERWR)的系數顯著為正(0.199***、0.180***、0.199***、0.179***),說明承銷商聲譽的高低顯著影響著承銷費用和發行費用的大小,這與楊記軍和趙昌文[12]的結論明顯不同。同時,募集資金總額和發行價格與承銷費用(發行費用)呈現出高度正相關關系,表明在我國創業板市場中也同樣存在著傭金的高低與發行規模正相關的現象。從整體看,創業投資聲譽(VCR)、企業募集資金額(LnFUND)、承銷商聲譽(UNDERWR)與承銷費用和發行費用均在1%水平上顯著高度相關,引入公司規模、凈資產收益率、創業投資機構數目和公司注冊地等控制變量后,顯著性結果不受影響。

四、結 論

本文在創業投資與IPO抑價關系的研究假說的基礎上,結合我國創業板市場的實際情況,實證研究了創業投資對公司IPO定價效率及發行成本的影響。首先,在創業板市場上,有VC支持企業IPO抑價程度顯著高于無VC支持企業,支持“逐名動機”假說。這一結果與我國創業投資處于起步階段、創業投資機構也較年輕的現狀相吻合。其次,從網上發行中簽率和上市首日換手率對IPO抑價程度的影響結果可知,創業板市場上的狂熱情緒和盲從心理也是造成IPO抑價程度高的重要原因。最后,本文進一步考察了創業投資聲譽與被投資企業上市年限及所發行成本之間的關系,實證研究結果顯示,創業投資聲譽越高,越能顯著縮短公司上市年限,并有效降低發行成本。本文認為,我國創業板市場創業投資與被投資公司IPO之間還有很多問題尚待研究。

:

[1] Christopher,B.,Barry,C. J.,Muscarella,J.W.,etal.The Role of Venture Capital in the Creation of Public Companies: Evidence from the Going-Public Process[J].Journal of Financial Economics,1990, 27(2):447-471.

[2] Megginson,W.,Weiss,K.Venture Capitalist Certification in Initial Public Offerings[J].Journal of Finance,1991,46(3):879-903.

[3] Clement, K.,Wang,K.W., Lu, Q.Effects of Venture Capitalists’ Participation in Listed Companies[J].Journal of Banking and Finance, 2003,27(10): 2015-2034.

[4] Ljungqvist,A.P.IPO Underpricing,Wealth Losses and the Curious Role of Venture Capitalists in the Creation of Public Companies[R].Working Paper,Oxford University,1999.

[5] Gompers,P.Grandstanding in the Venture Capital Industry[J].Journal of Financial Economics,1996,42(1):133-156.

[6] Francis,B.,Hasan,I.The Underpricing of Venture and Nonventure Capital IPOs: An Empirical Investigation[J].Journal of Financial Services Research,2001,19(2): 99-113.

[7] Lee,P.,Wahal,S.Grandstanding,Certification and Underpricing of Venture Capital Backed IPOs[J].Journal of Financial Economics,2004,73(2):375-407.

[8] Ritter,J.R,Welch,I.A Review of IPO Activity,Pricing and Allocations[J]. Journal of Finance,2002,57(4):1795-1828.

[9] Goergen,M.,Khurshed,A.,Renneboog,L.Why Are the French so Different from the Germans? Underpricing of IPOs on the Euro New Markets[R].Working Paper,Tilburg University,2006.

[10] Amit,R.,Glosten,L.,Muller,E.Entrepreneurial Ability,Venture Investments and Risk Sharing[J].Management Science,1990,36(10):1232-1245.

[11] Rosenbaum,R.The Central Role of the Propensity Score in Observational Studies for Causal Effects[J].Biometrika,1983,70(1):41-55.

[12] 楊記軍,趙昌文.定價機制、承銷方式與發行成本:來自中國IPO市場的證據[J].金融研究,2006,(5):51-60.

[13] 鄭慶偉.風險投資對風險企業IPO功效研究——以我國深市中小板為例[J].湖北經濟學院學報,2010,(5):93-98.

[14] 陳工孟,俞欣,寇祥河.風險投資參與對中資企業首次公開發行折價的影響[J].經濟研究,2011,(5):74-84.

[15] Ritter,J.R,Welch,I.A Review of IPO Activity,Pricing and Allocations[J]. Journal of Finance,2002,57(4):1795-1828.

[16] Amit,R.,Glosten,L.,Muller,E.Entrepreneurial Ability,Venture Investments and Risk Sharing[J].Management Science,1990,36(10):1232-1245.

[17] Rosenbaum,R.The Central Role of the Propensity Score in Observational Studies for Causal Effects[J].Biometrika,1983,70(1):41-55.

[18] 陸正華,梁彤纓,陳銳鋒.創業投資對IPO抑價程度影響的實證分析[C].第三屆中國管理學年會論文集,2008.

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26