淺析財政地質勘查支出績效評價

2014-04-23 08:16:50財政部財政科學研究所研究生部齊曉娟

經濟研究參考 2014年27期

財政部財政科學研究所研究生部 齊曉娟

一、財政地質勘查支出績效評價的目標

根據財政支出績效評價的“3E”原則,即經濟性(Economy)、效率性(Efficiency)和有效性(Effectiveness)原則,財政地質勘查支出績效評價的目標主要有:

1.評價財政地質勘查支出的經濟性。由于資源的稀缺性,政府財政支出的原則是量入為出,統籌兼顧,講求效益,因此,財政地質勘查支出績效評價不單純是對財政資金使用情況進行評價和監督,它的最終目標是財政支出效果。因此,可以通過考核財政出資地質勘查項目的勘查成果、財政資金投入是否符合基礎性地質工作、公益性地質勘查和重要礦產勘查實際需要,評價財政地質勘查支出的規模、結構及方式是否經濟有效。

2.評價財政地質勘查支出的效率性。對財政資金投入和產出的辯證關系進行評價,一方面考察是否以一定的財政投入取得最大的產出;另一方面也考察是否以最小的財政投入獲取了一定的產出。

3.評價財政地質勘查支出的有效性。主要考察地質勘查財政資金支出達到政策目標、管理目標和預期的程度,是財政獲得最終效果的反映。財政地質勘查支出政策的目標并不僅僅局限于地質勘查成果,而是希望發揮財政資金的引導和拉動作用,帶動社會資金投入地質勘查,建立礦產資源勘查投入良性循環機制。

二、財政地質勘查支出績效評價的方法

財政地質勘查支出在提高基礎地質工作水平、重要礦種資源儲量等方面的成效比較容易量化,而在資金管理、內部控制、社會效益等方面不容易量化。因此,在綜合評價財政地質勘查支出的績效時,需要以定量分析為主,以定性分析為輔。

(一)定量分析。

所謂定量分析是采用數學的方法,收集和處理數據資料,對評價對象做出定量結果的價值判斷。對財政支出績效的定量評價,主要是通過建立綜合評價指標體系,對目標期各指標數據進行統計分析,進而得出定量評價結果。建立綜合評價指標體系包含兩個關鍵因素:評價指標和指標的權重。其中,評價指標選擇是評價系統是否科學、有效的基礎。本文僅對財政地質勘查支出績效評價指標選擇進行研究,指標的權重可以根據具體資料數據情況以及不同的評價重點利用專家咨詢法、專家排序法、層次分析法、相關系數法、主成分分析法和因子分析法等方法確定。

為提高評價指標選擇的客觀性,本文借鑒邏輯框架法(Logic Framework Approach)“投入—過程—產出—影響”的分析框架,按照績效評價的“3E”原則要求,經過對財政地質勘查支出績效的形成機理進行分析,明晰財政資金具體的投入、過程、產出和影響等四個績效模塊之間的因果關系,并在此基礎上找出影響每個績效模塊涉及的關鍵績效因素,將這些關鍵績效因素轉變為具體可操作化的指標,并補充一些其他評價指標進而構成財政地質勘查支出績效評價指標體系。

1.財政地質勘查支出的邏輯模型分析。

(1)財政地質勘查支出的影響。財政資金的影響主要體現于其目標的實現程度。財政地質勘查支出中短期目標是提高基礎地質調查工作,增加主要礦產資源儲量;長期目標是公益性、基礎性地質調查與商業性地質勘查有效銜接,主要礦產資源持續供應能力符合國家或地區經濟社會發展需要。

(2)財政地質勘查支出的產出。該資金的產出主要是區域地質調查完成面積、區域重要成礦帶測量以及主要礦種礦產資源儲量增加。

(3)財政地質勘查支出管理和使用的過程。是指地質勘查項目組織者、實施者、使用者在現有資源基礎上相互配合、共同實施的過程。地質勘查項目組織管理水平、財務管理水平、資金使用情況、資產配置與使用情況等是財政地質勘查支出過程層面績效評價的關鍵的因素。通過過程層面指標與投入層面指標和相應標準的比較,可以反映財政支出的經濟性。

(4)財政地質勘查支出的投入。指地質勘查項目人力、物力、財力和信息投入,反映了在項目成果背后所付出的代價與成本。由于項目人力、物力和信息投入最終反映在資金的投入上,因此,對財政地質勘查資金投入的考察主要集中在財政資金投入額度、比例和投入方式上。

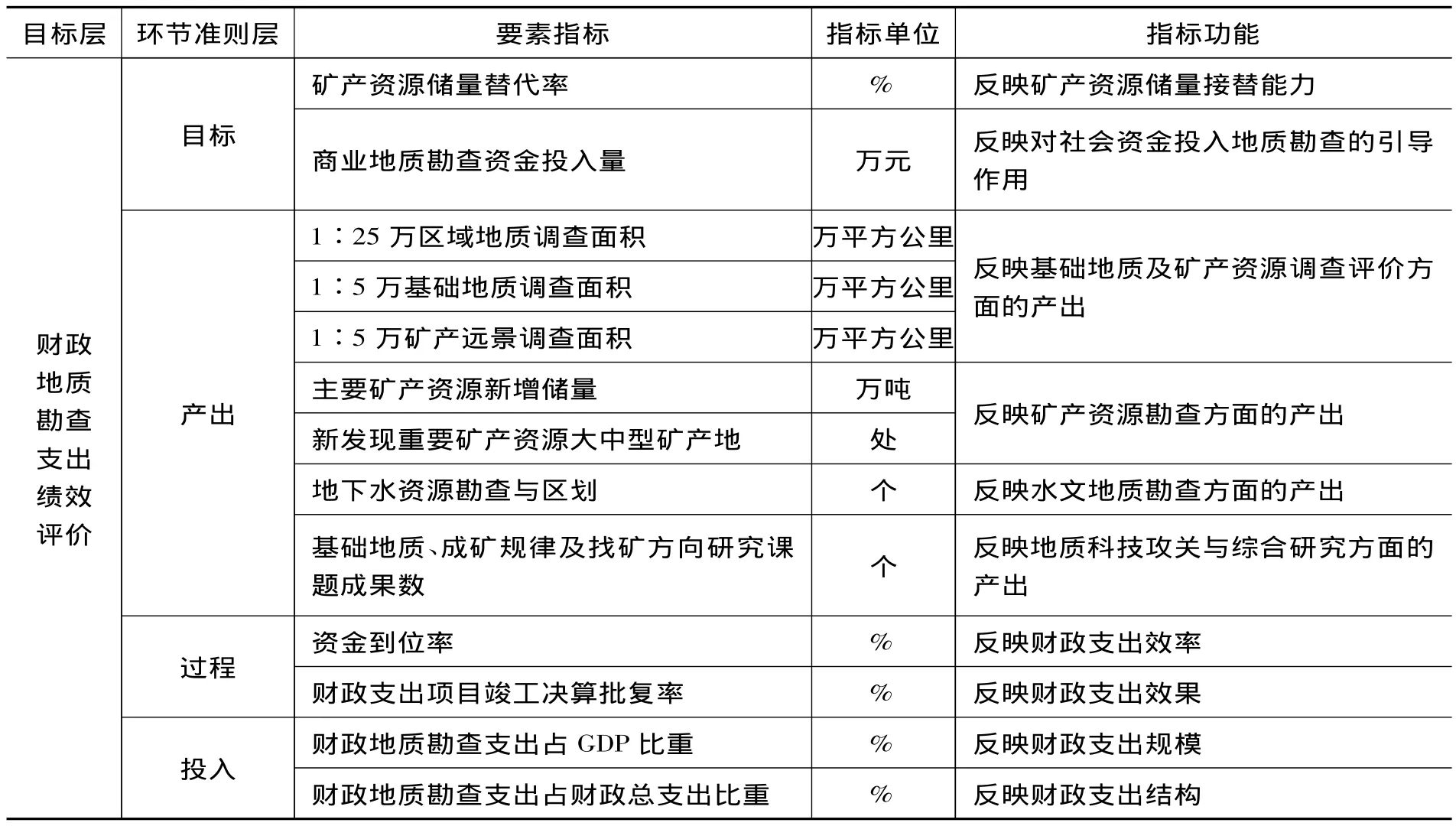

2.定量評價指標框架。根據上述指標選取的基本思路,建立財政礦產資源可持續發展支出績效定量評價指標體系如表1所示。

(二)定性分析。

結合財政地質勘查支出的目標,對其績效的定性分析應側重以下幾點:

一是地質勘查項目組織管理、內部控制是否規范。主要包括地質勘查項目申報立項、項目篩選、招標、組織實施等環節是否符合有關管理辦法的要求;是否在相關檢查中被發現存在問題以及是否及時整改。

二是資金來源和支出結構是否合理。地質勘查項目資金來源既有中央財政、地方財政單獨撥款,也有中央財政、地方財政、社會資金相結合的方式。對財政地質勘查支出績效評價,要對使用財政資金的地質勘查項目單位自籌或者社會資金的落實情況、到位時間,判斷是否存在套取財政資金問題。此外,還應注意資金支出是否存在超范圍支出、違規使用等情況。

三是財政地質勘查支出的社會效益。地質勘查的成果可以分為公益性地質成果和開發性地質成果。公益性地質成果又可分為科學基礎理論地質成果,如科研報告、災害地質勘查報告;應用性基礎地質成果,如區域地質調查報告。開發性地質成果可分為階段性地質成果,如地質普查報告,它不提供任何礦產儲量;最終地質成果,如勘探報告,能夠提供各種探明的礦產儲量。因此,公益性地質成果和階段性地質成果主要產生社會效益。在對財政地質勘查支出績效進行評價時,雖然在定量分析中引入了地質科技攻關與綜合研究的產出數量這一指標,但在定性分析中,應借助具有理論研究和實踐經驗的專家的力量,重點評價研究成果的社會效益,給出具有一定權威性和公信力的評價結論。

表1 財政礦產資源可持續發展支出績效定量評價指標表

三、績效評價結果的反饋與應用

1.建立評價結果反饋與整改機制。評價結果反饋與整改是績效評價工作的重要內容和組成部分。財政部門要在評價工作結束后規定的時間內,以正式文件或反饋書的形式,將財政地質勘查支出績效情況、存在的問題及相關建議反饋給國土資源主管部門和被評價單位,并督促其落實整改,以增強績效評價工作的約束力。被評價單位要針對項目實施中存在的問題和建議進行認真整改,并在規定時限內將落實整改情況以整改報告書的形式反饋財政部門或國土資源主管部門。

2.強化評價結果的應用。一是應用于財政資金管理政策的調整和改進。通過對財政地質勘查支出的績效評價,要對財政政策在具體執行中的困難和問題財政部門要結合評價結果,對財政資金管理中不盡合理之處及時進行調整和改進,提高財政資金管理政策的科學性。二是應用于部門預算安排。要建立評價結果在部門預算安排中的激勵與約束機制,逐步發揮績效評價工作的應有作用。評價結果優秀并績效突出的,財政部門要在安排年度預算或后續資金時給予優先保障;評價結果為不合格的,財政部門要及時提出整改意見,暫緩已安排資金的撥款或支付,必要時提出暫停項目實施的建議。

猜你喜歡

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年5期)2015-02-16 05:35:26

中國工程咨詢(2015年2期)2015-02-14 02:59:26

江蘇衛生事業管理(2013年5期)2013-03-11 17:01:59

俄羅斯問題研究(2012年1期)2012-03-25 09:54:51