行業固投迎來拐點多因素促2014年水泥業復蘇

2014-04-26 08:15:30羅明松

四川水泥 2014年3期

文 | 羅明松

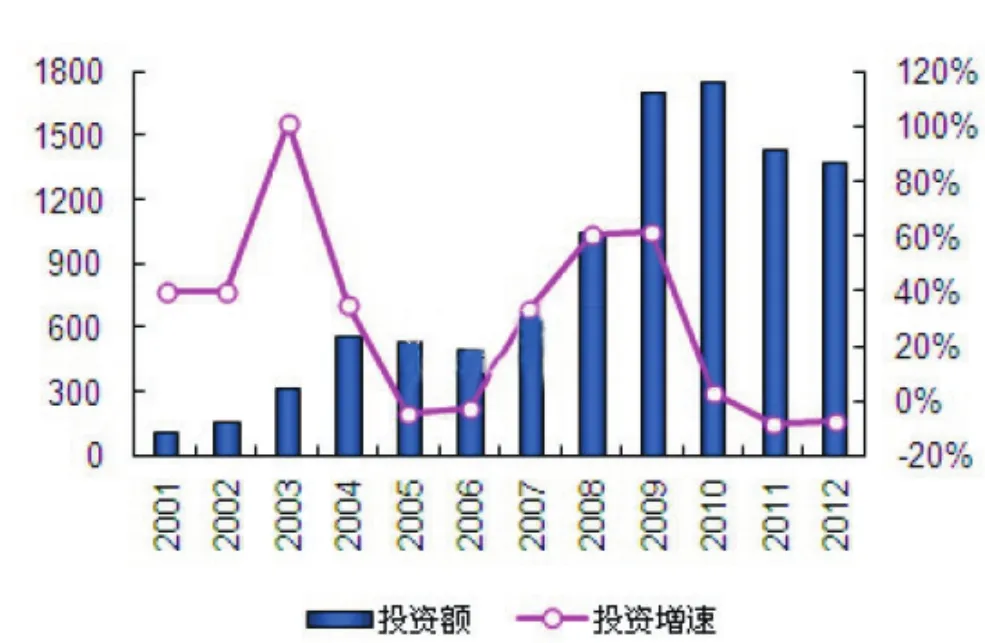

2013年,水泥行業固定資產投資繼續回落,至2010年出現近1800億的投資高峰以后,2011年開始,行業固定資產投資開始小幅回落,2013年是水泥業投資減緩的第三個年頭。

水泥生產線的建設,一般需要1.5年左右,而加上各項事前審批,建設一條生產線平均也在3年以內。在幾年大肆投建新線之后,隨著產能嚴重過剩和國家對新增產能的嚴控,水泥業的投資欲望已大大減弱。2013年開始,水泥行業新增產能開始下滑,今后新增產能將大幅減少。

一方面是水泥業固定資產投資在出現高峰之后,開始下滑,水泥新增產能將逐年遞減;另一方面,我國固定資產投資雖然有所放緩,但是中西部地區基礎建設投資,依然呈現逐年增長的態勢;加之新大氣污染物排放標準即將實施,預計從2014年開始我國水泥行業將迎來新一輪復蘇。

水泥投資拐點已顯

統計數據顯示,2013年前三季度水泥行業固定資產投資繼續下滑,1至9月份水泥行業累計完成投資1020.01億元,較2012年同期下跌5.97%。這是至2010年水泥行業固定資產達到最高峰值之后,持續第三年出現下滑。

另外,國家發改委官員近期透露,水泥等過剩行業,在2017年之前,將不再審批新建項目,故水泥固定資產投資,在今后的三年時間內,將持續下滑,甚至大幅走低。

2012年,水泥行業累計完成固定資產投資1379億元,同比2011年降低7.0%,水泥投資自2010年創下歷史高點后連續兩年負增長。

2011年,水泥制造業完成固定資產投資1439億元,同比下降8.3%。低于建材工業固定資產投資平均增速40個百分點,為五年來首度出現負增長,投資額在建材工業各行業中首度退居次席。

2001~2012年水泥行業固定資產投圖(單位:億元)

在2008年國家執行四萬億投資計劃之后,以及汶川大地震災后重建的需求,水泥行業在2009及2010年迅速加大了投資力度,深遠的影響了整個水泥行業的發展,造成了近5年來水泥行業產能急劇增加,水泥行業產能過剩也日益凸顯。

行業產能過剩對市場的影響在2011年下半年集中體現,特別是2012年的影響最為突出,水泥產能急劇過剩的地區,水泥企業大面積虧損。2013年之后,隨著協同合作,以及新增產能釋放接近尾聲,國家嚴控產能政策頻繁出臺,水泥企業集中停窯等因素的影響,當年水泥業業績有所回暖。

在行業總體產能過剩情況下,隨著水泥業固定資產投資的持續走低,水泥業不再是投資者擠破頭想要上新產能的行業,新投放生產線減少,持續回落的水泥行業固定資產投資數據顯示未來行業供給端壓力將繼續減輕。

新增產能基本釋放

2013年,全國新增水泥熟料產能0.99億噸,比2012年新增產能數據1.6億噸明顯回落,大大低于之前業內預計的1.2億噸。

截止到2013年底,全國共投產72條新型干法水泥生產線,合計年熟料產能8794.7萬噸,折算成水泥產能為11697萬噸。和2012年新增的102條生產線相比,減少30%左右。

另外,加之水泥行業固定資產投資持續回落,國家要求停止審批新建線,水泥新增產能或許在2014年底之前,就將大部分釋放完畢,隨后水泥新增產能將出現停滯狀態,這對產能過剩的水泥業來說,無疑是最大的好事。

2013年上半年發改委和工信部出臺的《關于堅決遏制產能嚴重過剩行業盲目擴張的通知》中,明確提出堅決停建產能嚴重過剩行業違規在建項目;隨著《指導意見》的推出,未來資金和政策會進一步收緊,水泥行業新增產能投放的幅度很可能會持續低于預期,行業供給壓力將有所緩解。

《指導意見》之于水泥行業最大的政策亮點,在于要求盡快取消32.5標號水泥標準,并首次提出減量置換。而以往出臺的政策,對于新增產能的控制只提出等量置換的方法。這次減量置換的提出,顯示了政府下調產能總量的決心。

在今年即將出臺的水泥新標準征求意見稿中,亦直接取消了32.5復合水泥標號,業內預計這將直接降低我國水泥產能達3億噸左右。

我們可以預計,隨著2013年年中,國務院的遏制產能文件下發之后,對水泥業新增產能的控制,將在2014年明顯體現,預計今年水泥新增產能將繼續減少,到2015年基本釋放完畢已經開建的新增產能。

未來需求保持穩定

最新數據顯示,2013年,我國水泥產量241440萬噸,同比增長9.6%,增速同比加快2.2%。2013年,建材行業實現利潤4526億元,同比增長18.2%。其中,水泥制造行業利潤766億元,增長16.4%。

2013年水泥產量繼續保持了超過億噸的需求增長,不過增速卻出現了下滑,預計隨著我們GDP增速明顯放緩,以及投資增速減緩,水泥需求增長將在最近兩三年內達到峰值,之后出現一個高原期,然后回落。

在本刊前期的研究文章中也指出,國內水泥人均需求和累計人均消費量已經來到高峰期,一些地區,諸如京津冀地區已經達到峰值。就全國而言,固定資產投資比重整體也出現了下降趨勢,特別是東部沿海地區不僅GDP增長開始減緩,固定資產投資也在呈下滑態勢。

受到龐大人口基數帶來的需求和高速城鎮化的推動,中國投資增速已經經歷了20年超過GDP增速的持續高增長,僅在1997和2007年金融危機當中有所下滑。

2012年末,中國投資占GDP比重達48.1%。根據評級機構惠譽統計,在2011年全球的固定資本形成當中,中國史無前例地占到21.4%,把其他新興市場國家遠甩在身后。

這樣的投資速度刺激了建筑行業以及建筑設備、建材、工程機械等相關行業擴張。在2012年當中,中國消費了全球58%的水泥、47%的鋼材和45%的銅。

固定資產投資活動放緩將導致上述行業收入和產能利用率下降,部分原本就處于盈虧平衡邊緣的企業將陷入虧損,產能過剩的弊端也集中體現在這2012年。

進入2013年,去產能進入了最嚴格的一年,國務院及各部委多次發布遏制產能的政策,加之環保要求的升級,水泥業在這一年經歷了從上半年的行業不景氣,到后半年的復蘇,這與產能遏制,和需求提振是密切相關的。

從前文我們已經可以得出“新增產能基本控制”的結論,而市場走向由供需決定,那么2014以及今后兩年的水泥需求形式如何呢?

2013年中國水泥產量增長超過2億噸,可見水泥需求仍然是穩步增長的。1月22日,發改委固定資產投資司副司長歐鴻總結了2013年投資工作特點并透露2014年的工作方向。他表示2013年全國固定資產投資增速回落。

2013年投資保持了平穩較快增長,投資對經濟增長的拉動作用進一步加強。全年固定資產投資43.7萬億元,這是不含農戶投資的數,名義增長19.6%,增速比上年回落1.1個百分點,扣除價格因素實際增長19.2%,回落0.2%。投資對經濟增長發揮了重要的拉動作用。2013年投資對經濟增長的貢獻率達到了50.4%,比上一年提高3.3%。

在推進重點民生工程和基礎設施建設的同時,按照國務院的部署,去年進一步加強了棚戶區改造、中西部鐵路、城市基礎設施、節能環保、信息消費、養老等領域的建設和發展。

雖然,2013年固定資產投資出現回落,且在GDP下滑的情況下,水泥需求卻依然出現了較大幅度增長。而2014年,機構預計GDP不會低于7.5%,隨著城鎮化的推進,我們相信2014年以至于之后的兩三年內,水泥需求不會出現大幅下滑的情況。

另外,數據顯示,2013年,全國熟料產量14億噸,同比增長5.6%,低于水泥產量增速,導致2013年全國水泥/熟料配比為1.8,比2012年的1.7環比繼續提升,且這一數據自2007年以來持續上行。水泥/熟料配比數據變化趨勢亦顯示近年來房地產、農村水泥需求整體增速高于基建需求增速。但是隨著潛在的取消P.C32.5水泥政策的執行,該配比將會有所下降。水泥產能將出現實質性減少。

因此,在需求穩定的情況下,水泥產能得到了控制,水泥市場有望出現復蘇。