為什么水泥在周期行業(yè)中率先復(fù)蘇

2014-04-26 08:15:30賀光岳

四川水泥 2014年3期

文 | 賀光岳

2014年,水泥新增產(chǎn)能將在7000萬噸左右,進(jìn)一步減少,同時未來新增產(chǎn)能還會逐年減少,直至零增長。

國家發(fā)改委公布數(shù)據(jù)顯示,2013年,我國水泥行業(yè)實現(xiàn)利潤766億元,同比增加16.4%。這是繼2012年水泥行業(yè)利潤實現(xiàn)大幅下滑之后,水泥行業(yè)再度實現(xiàn)正增長。

歷史上,水泥行業(yè)最好成績出現(xiàn)在2011年,全年生產(chǎn)水泥20.6億噸,實現(xiàn)利潤1020億元,噸利潤約50元(產(chǎn)量與銷量基本相等)。可惜盛極而衰,隨著四萬億投資基本完成,2012年,與其它諸如鋼鐵、煤炭等周期性行業(yè)一般,水泥行業(yè)景氣度大幅下滑,盡管產(chǎn)量增加到21.8億噸,但全行業(yè)利潤卻下滑至657億元,噸利潤僅30元。

2013年初,水泥行業(yè)仍不景氣,延續(xù)了上一年的低迷行情,行業(yè)狀況苦不堪言。但下半年卻出現(xiàn)了轉(zhuǎn)機(jī),特別是四季度水泥行業(yè)突然發(fā)力,全國水泥均價連升數(shù)周,銷量增加,水泥市場一片向好,并最終全行業(yè)實現(xiàn)了766億元的利潤,噸利潤約32元。雖然比之前業(yè)內(nèi)人士預(yù)計的2013年全年利潤800億元略低,但是總算實現(xiàn)了“咸魚翻身”,行業(yè)景氣度止跌回升了。

鑒于此,不少業(yè)內(nèi)人士、經(jīng)濟(jì)專家從2013年四季度就已經(jīng)預(yù)計,2014年水泥行業(yè)將有望重回歷史最高水平,利潤達(dá)到千億以上,這是對水泥行業(yè)復(fù)蘇前景的看好。但同樣是周期性行業(yè),在鋼鐵、煤炭等尚未走出低谷的事實面前,何以水泥行業(yè)卻能率先復(fù)蘇呢?

筆者以為,首先應(yīng)從宏觀經(jīng)濟(jì)大環(huán)境來說。

全國固定資產(chǎn)投資保持平穩(wěn)增長

國家統(tǒng)計局1月20日發(fā)布的數(shù)據(jù)顯示,2013年,全國固定資產(chǎn)投資(不含農(nóng)戶)為436528億元,同比增長19.6%,實現(xiàn)了平穩(wěn)增長。次日,國家統(tǒng)計局發(fā)布了2013年國內(nèi)生產(chǎn)總值(CDP)初步核算數(shù)據(jù),數(shù)據(jù)顯示2013年我國的GDP絕對量為568845億元,同比增長7.7%,增速較去年降低0.1個百分點。

通過計算可知,2013年全國固投在GDP中占比達(dá)76.7%。因此不必諱言,我國當(dāng)下仍是“以投資促增長”的經(jīng)濟(jì)發(fā)展模式。

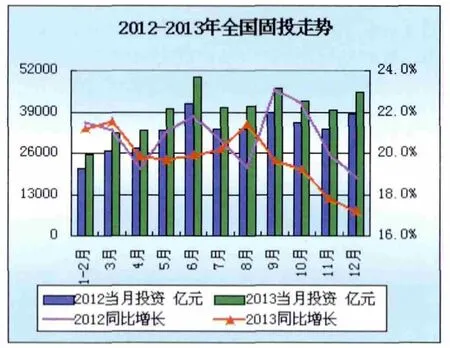

圖一 2012-2013年全國固投走勢

從圖一可知,2013年各月固投同比增速相對穩(wěn)定,始終保持在17~22%之間。其中,除11月和12月外,其余各月固投同比增速均在19%以上。

由于我國經(jīng)濟(jì)增長仍然以投資為主,所以去年以來多省市發(fā)布了超萬億的投資計劃,而地方投資多集中在大型的基礎(chǔ)建設(shè)項目上。這些項目對水泥需求巨大,是水泥需求增長的主要支撐點。以高鐵建設(shè)投資為例,平均每一億元投資可拉動水泥需求2萬噸左右。

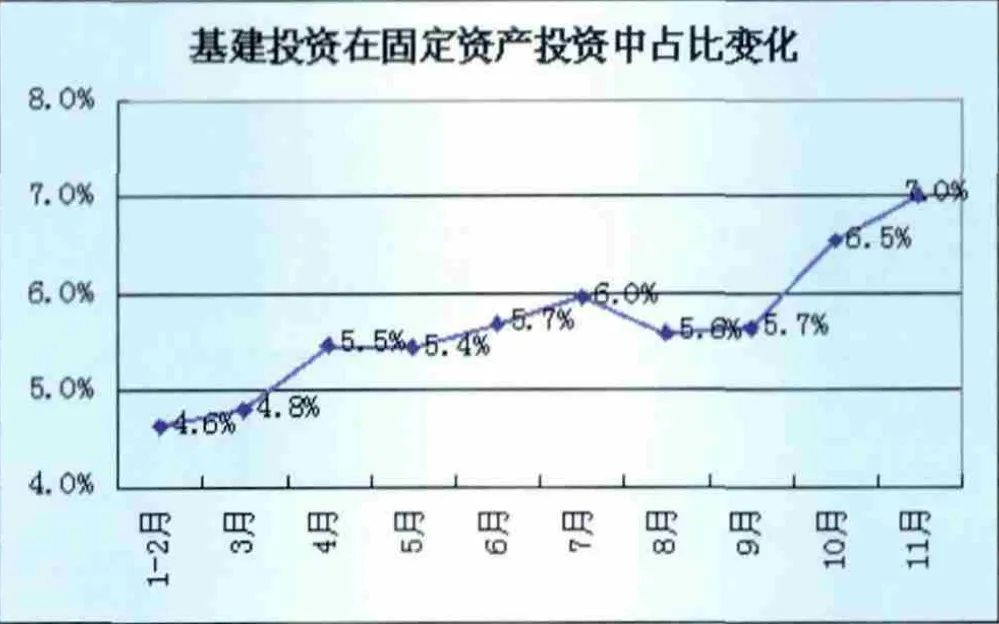

圖二 2013年各月基建投資在全國固投的比例

2013年1~11月,全國基建固定投資為22693億元(12月數(shù)據(jù)還未出來),同比增長9.5%,占全國固定投資比重為5.8%,較去年同期增加0.45個百分點。同時從圖二也可知,2013年各月基建投資在全國固投中比例成上升趨勢。

基建投資比例增加無疑意味著政府在選擇投資之時,仍是以大型基建工程項目為主。并且從目前的宏觀環(huán)境而言,制造業(yè)仍然不景氣,但國家保增長的決心卻十分明確,因此可預(yù)計,已經(jīng)發(fā)布了投資計劃和即將發(fā)布投資計劃的各省市自治區(qū),仍將會將大量資金投入到大型基建工程之中。武漢市就是代表,有報道指出武漢市將在5年內(nèi)計劃投資2萬億用于各類建設(shè),屆時將有上萬個工地同時開工。這對刺激水泥需求是大有裨益的。

另外,2013年水泥行業(yè)的另一個重要需求端房地產(chǎn)行業(yè)表現(xiàn)堅挺,累計投資達(dá)86013億元,同比增加19.8%,占全國固定資產(chǎn)投資比例為19.7%。特別是去年12月新型城鎮(zhèn)化會議召開以后,房地產(chǎn)商更是表現(xiàn)出了極大了的熱情,當(dāng)月完成投資8600億元,同比增速達(dá)22.3%,新開工面積20154平方米,同比增加35.1%,這是最近幾年房地產(chǎn)行業(yè)絕無僅有的。并且隨著2014年,新型城鎮(zhèn)化建設(shè)加快建設(shè),房地產(chǎn)降溫很難。

因此,就大環(huán)境而言,2013年水泥的需求端是一個逐漸向好的過程,尤其在最后4個月表現(xiàn)的尤為突出,基建投資比重大幅上升,房地產(chǎn)投資月平均達(dá)到8473億元。反映到市場上,水泥價格也是在9月份開始回升,接連數(shù)周全國水泥均價持續(xù)上漲。

2013 年新增水泥產(chǎn)能顯著下降

除了市場需求回升之外,另一方面2013年水泥行業(yè)新增產(chǎn)能大幅下降,供需矛盾得到緩解,也加快了行業(yè)復(fù)蘇的步伐。

中國水泥協(xié)會統(tǒng)計數(shù)據(jù)顯示,2013年,全國新增新型干法水泥生產(chǎn)線72條,新增熟料設(shè)計產(chǎn)能9430萬噸。較之2012年,減少了6500萬噸。

最近5年水泥行業(yè)新增熟料產(chǎn)能情況

從上表可知,2009年來,受四萬億投資等因素影響,我國每年熟料產(chǎn)能新增量巨大。其中,09~12年合計新增熟料產(chǎn)能達(dá)8億噸,折合水泥產(chǎn)能12.4億噸,直接導(dǎo)致了水泥產(chǎn)能的嚴(yán)重過剩。2013年熟料產(chǎn)能新增量大幅減少,無疑是緩解了產(chǎn)能嚴(yán)重過剩矛盾,因為從上文可知水泥需求仍在增長。

從另一方面講,新增產(chǎn)能的減少也增加了水泥產(chǎn)能的利用率,這一點可以從水泥產(chǎn)量增速和熟料產(chǎn)能增速上可以體現(xiàn)出來。2013年,全國水泥行業(yè)共計生產(chǎn)水泥24.1億噸,同比增長10.55%;2013年全國熟料產(chǎn)能達(dá)17億噸,同比增長5.82%,熟料產(chǎn)能的增速已遠(yuǎn)遠(yuǎn)小于水泥產(chǎn)量增速。這表明水泥行業(yè)的供需格局正在改善。

并且從中國水泥協(xié)會統(tǒng)計的2013年新增產(chǎn)能分布來看,主要集中在西南、西北地區(qū),這正是與西部地區(qū)投資不斷增加相對應(yīng)的。由于近年來,西部地區(qū)各省市投資規(guī)模不斷加大,固定資產(chǎn)投資增速不斷加快,因此對于水泥的需求增加的更多,所以近幾年西部地區(qū)各省市的水泥行業(yè)發(fā)展頗為迅速,這也是與資源的合理利用,產(chǎn)業(yè)的布局息息相關(guān)的。

近幾年,國家對產(chǎn)能過剩行業(yè)頻頻出手,鋼鐵、水泥等行業(yè)作為嚴(yán)重過剩的典范,各種限制也越來越嚴(yán)格。就水泥行業(yè)而言,集中體現(xiàn)為:嚴(yán)格淘汰落后產(chǎn)能;嚴(yán)禁增加新產(chǎn)能。特別是2013年,國家主管部門、重要官員多次表態(tài),不再新批水泥項目增加產(chǎn)能,并出臺了《關(guān)于化解產(chǎn)能嚴(yán)重過剩矛盾的指導(dǎo)意見》,規(guī)劃未來5年化解產(chǎn)能過剩的“路線圖”。

對于落后產(chǎn)能,在2011年以來的每年“瘋狂”淘汰數(shù)據(jù)下,筆者認(rèn)為傳統(tǒng)意義上的立窯落后產(chǎn)能應(yīng)該已經(jīng)所剩無幾了。不過從最近的政策來看,水泥產(chǎn)能的淘汰已經(jīng)不再局限于立窯產(chǎn)能。作為“大氣污染防治計劃”配套設(shè)施出爐的《水泥工業(yè)大氣污染物排放標(biāo)準(zhǔn)》2013年版就是一個例子,該標(biāo)準(zhǔn)對水泥工業(yè)生產(chǎn)中產(chǎn)生的各類污染物排放都做出了明確的規(guī)定,不達(dá)標(biāo)者整改、退出。這并不只是針對落后水泥產(chǎn)能,而是所有水泥廠一視同仁,但從實際來看卻不盡然,不少機(jī)構(gòu)、業(yè)內(nèi)人士表示,對于新標(biāo)準(zhǔn)所增加的各項成本,2000t/d及以下的新型干法生產(chǎn)線繼續(xù)生產(chǎn)將不劃算,或許面臨淘汰。

因此落后產(chǎn)能的淘汰范圍無疑是擴(kuò)大了,將被淘汰的產(chǎn)能也無形中增多了。

2013年,是國家花大力氣解決產(chǎn)能過剩一年,從中央到地方,各級政府都已經(jīng)飽受產(chǎn)能嚴(yán)重過剩帶來的問題的折磨,因此絕大多數(shù)省份在對水泥行業(yè)施政時,都提到不再新增項目。近日,工信部副部長毛偉明更是明確表態(tài),在2017年前水泥、鋼鐵等行業(yè)將不再新增產(chǎn)能。也就是說未來很長一段時間內(nèi),水泥行業(yè)不會再有新項目上馬,新增產(chǎn)能只有當(dāng)前正在建設(shè)的項目。

據(jù)此,有機(jī)構(gòu)預(yù)計,2014年,水泥新增產(chǎn)能將在7000萬噸左右,進(jìn)一步減少,同時未來新增產(chǎn)能還會逐年減少,直至零增長。而新增產(chǎn)能的減少也增強(qiáng)了水泥企業(yè)對于市場前景的信心,加快了行業(yè)復(fù)蘇的步伐。

不過,相對于鋼鐵、煤炭、平板玻璃等其它周期性行業(yè),水泥行業(yè)能率先走出低谷,也有行業(yè)自身的一些因素。

水泥行業(yè)自身特性

眾所周知,水泥是不宜存儲的產(chǎn)品,一般使用期限為3個月,因此基本是當(dāng)年生產(chǎn)當(dāng)年使用,這也是用產(chǎn)量可以計算銷量的原因。正是由于水泥的這個特點,所以決定水泥在生產(chǎn)過程中與鋼鐵、玻璃等其它周期性行業(yè)不同,可以更快的根據(jù)市場做出生產(chǎn)調(diào)整。

同時,由于水泥行業(yè)特有的銷售半徑限制,決定了水泥不可能像鋼鐵、煤炭那樣,擁有企業(yè)庫存、中間商庫存和終端庫存,一般也就只有企業(yè)庫存一項。

因此,在產(chǎn)能出現(xiàn)過剩而導(dǎo)致投入市場的水泥量過多,引起競爭激發(fā),致使水泥價格下降之后,水泥行業(yè)可迅速做出反映,減少產(chǎn)量,從而減少庫存。這個時候,鋼鐵、平板玻璃等行業(yè)還在增加庫存的過程中。換一個角度講,當(dāng)鋼鐵、平板玻璃等產(chǎn)業(yè)因出現(xiàn)低價競爭而不得不減少產(chǎn)量時,它們的產(chǎn)能過剩程度要比水泥行業(yè)嚴(yán)重的多。

而當(dāng)經(jīng)濟(jì)上升,水泥過剩產(chǎn)能逐步被消化,市場轉(zhuǎn)好,行業(yè)開始復(fù)蘇的時候,鋼鐵、平板玻璃等行業(yè)的去庫存化過程還遠(yuǎn)未結(jié)束,當(dāng)前的情況便是這樣。

另一方面,與鋼鐵、平板玻璃等行業(yè)不同,水泥行業(yè)的市場99%以上在國內(nèi)。數(shù)據(jù)顯示,2013年我國共計出口水泥1094萬噸,不過是24.1億噸產(chǎn)量的一個零頭罷了。同時,我國水泥價格也遠(yuǎn)低于國外水平,水泥進(jìn)口量則可以直接忽略不計,2013年總計進(jìn)口量也不過40余萬噸。因此,我國水泥產(chǎn)業(yè)基本未受到國外經(jīng)濟(jì)下滑而造成的市場萎縮,甚至連價格競爭的沖擊也沒有。而鋼鐵產(chǎn)業(yè)卻由于國外市場的低靡造成出口下降,使產(chǎn)能過剩的矛盾更加突出。

另外,我國各省市地區(qū)均有豐富的石灰石儲量,水泥生產(chǎn)原材料取自當(dāng)?shù)兀a(chǎn)業(yè)發(fā)展不受制于原材料,當(dāng)經(jīng)濟(jì)上行時,可以自由決定生產(chǎn)的量度,來確保行業(yè)的效益最大化。這一點就區(qū)別了鋼鐵行業(yè),據(jù)了解,鋼鐵行業(yè)生產(chǎn)原材料鐵礦石對外的依存度高達(dá)40%,運(yùn)行效益在很大程度上要受國際壟斷的鐵礦石市場影響。

煤炭價格下滑

作為水泥生產(chǎn)的重要成本之一,2013年煤炭價格的大幅下滑,也為水泥行業(yè)的效益提升做出了貢獻(xiàn)。根據(jù)中國海關(guān)公布的數(shù)據(jù)顯示,2013年我國共計進(jìn)口煤炭達(dá)3.3億噸,同比增長13.4%,大大加劇了國內(nèi)煤炭市場供大于求的矛盾,也使得煤炭價格一再下跌。

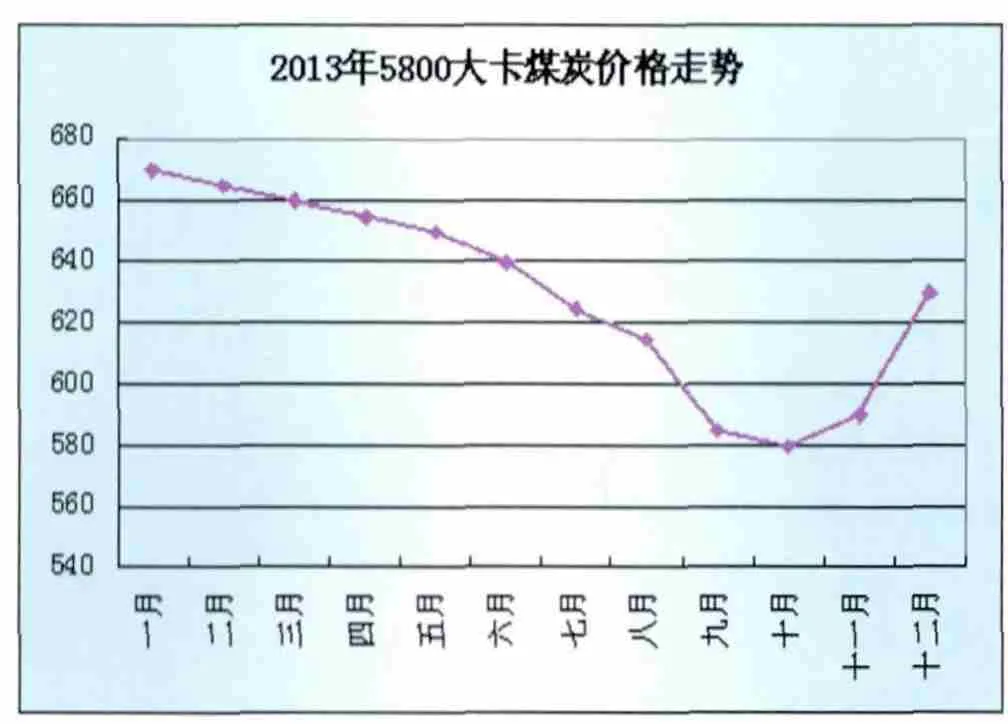

數(shù)據(jù)來源:秦皇島煤炭網(wǎng)

從上圖可知,進(jìn)入2013年5800大卡煤炭價格逐月下降,一直到持續(xù)到四季度,受冬季供暖等因素影響才出現(xiàn)回升,全年高低價位相差近100元/噸。并且,其它各種類型煤炭價格走勢均與5800大卡煤炭如出一轍。

根據(jù)中國煤炭協(xié)會發(fā)布的數(shù)據(jù),2013年我國原煤產(chǎn)量在37億噸左右,消費量則為36.1億噸,截至12月底庫存量達(dá)8400萬噸,過剩嚴(yán)重。再加之煤炭進(jìn)口量的大幅增加,以及帶來的價格沖擊,由是煤炭價格不斷走低。

正是因為如此,煤炭的價格的持續(xù)下降,減少了水泥生產(chǎn)的成本,增加了水泥行業(yè)的效益,可以說,水泥行業(yè)的復(fù)蘇,煤炭產(chǎn)業(yè)是貢獻(xiàn)了一份力的。