基于轉變支付結構下金融創新與監管的博弈分析

2014-04-29 23:43:52許紅妹

中國市場 2014年9期

許紅妹

[摘要]本文結合后危機時代美國投行外部監管趨緊、經營風險威脅及其信譽危機所引起支付結構的轉變,從社會福利的角度出發尋求后危機時代金融創新與監管的均衡博弈策略即“金融監管—合規創新”,并探討在新的均衡策略下美國投行的模式轉變和發展路徑分析。

[關鍵詞]投資銀行;社會福利;靜態博弈

[中圖分類號]F832 [文獻標識碼]A [文章編號]1005-6432(2014)9-0101-02

1 引 言

歷覽美國兩百年的金融發展史,可以發現金融創新與監管總是在對抗中進行大規模的改革和重組。一方面,金融創新能夠推動金融發展但同時也會帶來新的風險,沖擊和完善現行金融監管制度;另一方面,金融監管為金融創新指明了方向,一定程度上引導和刺激金融創新發展。對此,賈甫等(2013)[1]認為最優金融監管模式的建立既是促進金融創新和金融監管完善的過程,也是抑制金融創新和金融監管的過程;崔曉蕾等(2011)[2]從有限理性的角度出發,分別對金融機構間的對稱博弈關系及與監管機構間的非對稱博弈關系進行分析得出創新與監管的長期均衡點;而魏偉等(2011)[3]認為金融自由化政策導演了此次危機。新自由主義政策未根本撼動下,美國投行短期受限長期仍將重獲自由發展空間。

本文則主要從社會福利性的角度出發,結合后危機時代美國外部監管趨緊、投行經營風險威脅及其信譽危機所引起支付結構的轉變,尋求美國投行創新與監管的均衡博弈策略即“金融監管—合規創新”,并探討在新的均衡策略下美國投行的模式轉變和發展路徑分析。鑒于美國投行在世界范圍內的領導力和傳染力,對其分析具有一定的代表性和借鑒意義。

2 金融創新與金融監管的社會福利性博弈分析

鑒于金融創新產品的復雜性和不確定性,央行只能在類似的監管領域中進行模糊監管。初始時期,監管的震懾力可能促使金融機構合規創新。但當監管自身邊界開始出現,特別是監管懈怠性開始顯現時,監管震懾力下降,個體利益最大化的特性就會表現出來。

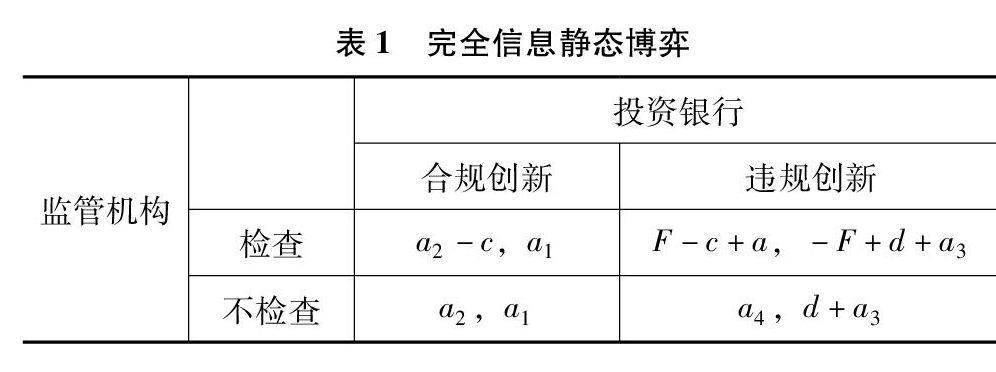

對此,本文借鑒張萍等(2010)做出如下假設:①兩類參與者即金融創新機構和金融監管機構(i=1,2);②四種策略空間(監管,合規創新)、(不監管,合規創新)、(監管,違規創新)、(不監管,違規創新);③當違規創新時,金融監管部門可通過事后監管檢查出來;④參與者互相了解即完全信息。合規創新產生正的社會效應,反之則產生負的社會效應。其中:F為投行違規創新的罰款、c為央行每次監管發生的成本、d為違規創新獲得的超額利潤、a1和a2分別為合規創新時投行和監管機構獲得的社會收益、a3和a4分別為違規創新時投行和監管機構獲得的社會收益。顯然,a2>a1>a3>a4,則完全信息靜態博弈策略方程如表1所示:

綜上可得混合策略納什均衡點B(c/F, (d+a3-a1)/F)。由式(1)知,當監管成本c越高,投行違規創新概率就越高,違規創新概率的高低取決于監管成本的高低。由式(2)得,監管的概率與違規創新產生的超額利潤(d)以及產生的社會效應a3成正相關關系;與合規創新產生的社會效益a1呈負相關關系;高額的違規罰款F將滋生監管人員惰性,降低央行監管的概率。以投行為首的金融創新與監管就是微觀經濟創新主體與金融監管當局之間的一場博弈。只有金融監管當局的監管兼顧金融創新微觀主體利益,微觀經濟體的金融創新不危及宏觀經濟的穩定發展,兩者相互促進,才能得到有效均衡的博弈解。

3 后危機時代改變支付結構下美國投行發展路徑分析

后危機時代美國投行面臨夾縫中生存發展的困境:一方面是來自外部監管因素;另一方面是其自身風險與聲譽危機的巨大威脅。這使得上述支付結構框架不適于分析當前投行的策略選擇,因此,以下本文主要結合支付結構的轉變重新定位新的均衡策略。

3.1 外部監管因素

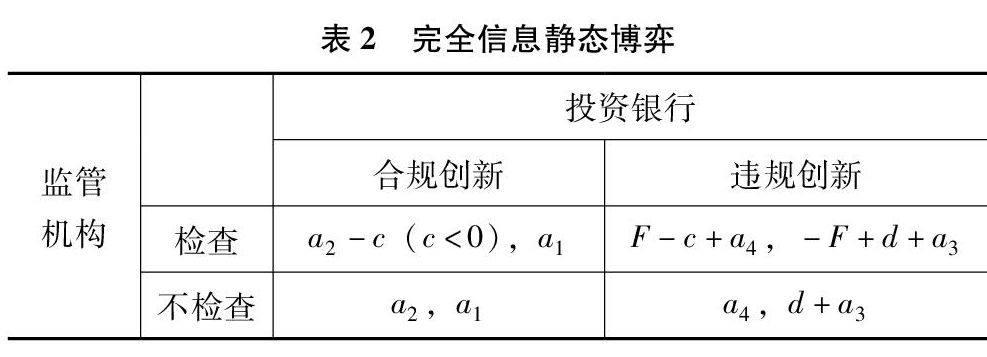

鑒于金融管制的放松是此次危機爆發的重要原因,監管體系信譽的大幅下降使得監管機構社會收益a4急劇下跌,增大了其監管成本c,也使得金融機構違規創新的概率r大大提升。對此,美國政府吸取金融危機的教訓,對金融監管體系進行了全面的改革。金融監管機構的精簡和統一,將極大地節約有限的監管資源,并將其轉移到監管質量的提升方面,根據式(1)分析,這將有利于降低違規金融創新的概率。另外,監管效率的提高將有利于監管機構樹立自己的社會震懾力,增加其監管的社會收益,使得c下降甚至為負,這將使得無論投行們是否進行合規創新,監管機構進行檢查將會是占優策略,如圖2所示。

目前,美國投行的“去杠桿化”過程已基本結束,外部的硬性規定無疑將極大地壓縮美國投行違規創新的經營的超額利潤,最終將迫使其合規創新和經營所帶來的社會收益遠大于其違規帶來的收益即a1>-F+d+a3。投行的合規創新和經營將降低監管機構的檢查概率,使其重獲更多的自由創新空間。

3.2 經營風險威脅

危機所引發的全球金融海嘯嚴重沖擊了美國投行的業務結構模式。從目前來看,基于風險防范的顧慮出發,投行均在降低自營交易業務的風險,本金交易與投資業務明顯收縮,信貸資產證券化結構性產品如CMBS的規模將進一步萎縮。短期內,并購及承銷業務將表現不佳。但這并非常態,未來資產管理業務與投行業務仍將占核心地位,傳統低風險、增長穩定的業務也將成為美國投行未來的主要收入來源。從以上分析可知投行趨穩的業務結構選擇將降低其違規創新和經營帶來的負的社會效益a3,并且使得違規創新的超額利潤d趨零。因此如表2所示,無論監管機構檢查或不檢查,投行的占優策略將是合規創新。

3.3 社會信譽危機

金融危機的爆發使得華爾街模式神奇的光環瞬間在人們心中坍塌。接二連三的交易丑聞摧毀了其在人們心中的神話地位。2012年5月10號摩根大通“倫敦鯨”巨虧事件將美國投行業再次推上風口浪尖,遭遇自危機以來最嚴重的社會信用危機。重建社會信譽和形象刻不容緩,社會信心的流失會給經濟復蘇蒙上陰影,放大社會負面效應a3,更將給投行業未來發展帶來更多約束和限制。重拾形象需要華爾街投行的自律和風險內控的完善,但這都將增強其對社會收益的正效應,因此,由表2可知,更負社會責任感的投行更傾向于選擇合規創新。

綜上分析,后危機時代,在兩者支付結構得到重新修正的情況下,監管機構和投行間的博弈可獲得一個占優策略,即(檢查,合規創新)。并且在該占優策略下,監管概率θ和違規創新的概率r都將降低,實現社會資源的節約和經濟發展的穩定,增進總體社會福利。

4 結 論

本文基于社會福利性角度,結合危機后美國新的監管框架和投行自身風險控制體系及信譽機制的建立對支付結構的修正,演繹出占優的均衡策略。即,在有限自由的監管框架下,通過內部風險監控機制和新社會責任觀和信譽機制的建立,進行理性合規創新,實現可持續的利潤增長,這才是華爾街投行維持其持續競爭優勢的關鍵所在,具體包括以下三大方面。

4.1 監管下的合規創新

毫無疑問,投行瘋狂的“創新機制”亟待轉變,無論是產品創新、業務創新或是管理創新,對于創新后果即社會福利性的充分考量應糅合進其追求利潤的最大化的目標中,否則違規創新帶來的懲罰性后果將可能使其成為此次金融危機的祭品。另外,逐利性決定的投行可能會尋找法律的跨國界的差異性和監管執行力度的差別性而進行創新“套利”,但由于整個監管和創新博弈可看成是個無限次重復博弈,投行的僥幸心理最終還是將屈服于歷次博弈后改進的監管而回歸于合規創新。

4.2 投行業務結構選擇和經營風險防范

近年來由于監管放松使得投行自營業務比重顯著增大,由于自營業務較少受外部資金來源的限制,使其能在套期保值的假象下茁壯成長,然而其伴隨的風險卻可能是毀滅性的,因為其動用的投行自身較有限的資本,一旦失敗,將使其陷入資不抵債的困境而最終破產倒閉。對此,投行應努力使其業務多樣化。一方面,投行應適當地回歸其傳統業務,活躍市場的同時風險也較低。另一方面,資本國際化趨勢明顯,這也為投行開拓國際化發展路線提供了較大的可能性。

4.3 社會信譽機制的重建

資本市場的低迷一方面是由于金融海嘯的沖擊后續影響,而更重要的是投資者對市場缺乏信心,特別是以華爾街投行為首的金融創新抱有較大的懷疑,這將導致投行業務的較大萎縮。對此,投行社會信譽的恢復和機制的重建已然箭在弦上。對社會總體福利性的更多考量有利于穩定投資者的恐慌和挽回投資信心。但是,社會的信任是一個緩慢的累積過程,投行信譽機制的重建過程任重而道遠,必須真正納入到其長遠發展戰略規劃之中,才能獲得可持續的利潤增長。

參考文獻:

[1]賈甫,馮科,韋靜強.金融創新與金融監管的邊界問題[J].浙江金融,2013(10).

[2]崔曉蕾,徐龍炳.有限理性下的金融創新與金融監管博弈分析[J].上海金融,2011(1).

[3]魏偉,張玉琴.金融危機爆發后美國新自由主義政策的調整[J].時代金融,2011(4).