假設開發法的折現法用于土地使用權估價的分析

2014-04-29 02:42:49孫金花張陳燕

中國市場 2014年12期

孫金花 張陳燕

[摘要]假設開發法作為一種土地使用權科學而實用的估價方法,多用于房地產商在投資某個項目前,估算土地的價值。折現法通過估算出房地產開發后的價值,扣除建筑費用、銷售費用、應繳納稅費等,推出土地使用權的價值。本文通過實際成交的地塊的各項費用的分析,推出土地使用權價值。

[關鍵詞]土地使用權估價;假設開發法;折現法

[中圖分類號]F832[文獻標識碼]A[文章編號]1005-6432(2014)12-0107-02

假設開發法(hypothetical development method)是預計估價對象開發完成后的價值,扣除預計的正常開發成本、稅費和利潤等,以此估算估價對象的客觀合理價格或價值的方法。假設開發法在操作過程中既應用了市場法,又應用了成本法,比如在預測待估房地產預期開發后的價值時要用到市場法,在估算開發費用時要用到成本法。假設開發法的核心在于假設,其相關的數據都是通過預測得到的,需要對開發完成后的房地產未來實現的銷售價格、開發經營期、建設成本、銷售費用等進行科學合理的預測。

在實踐中,開發商準備投資某個項目之前,必須首先估算出土地的價值。房地產公司常常采用市場比較法來預測房價,即通過對周邊類似的房地產成交價格進行修正后來預估房地產的價值,再估算出建筑費用、銷售費用、資金成本、應繳納稅費等。房價扣除開發成本之后就剩下地價和利潤兩部分,如果地價高了,利潤就降低了,如果利潤低于某個水平,房地產商或者放棄這個項目,或者改變原來的設計預想而增加樓層、改變建筑物用途,使這個項目有利可圖。房地產商要想在競爭中取勝,必須仔細研究該地塊的地理位置,面積周圍環境,容積率等。然后再根據這些條件,分析該土地的開發方向,在此基礎上明確待開發土地的價格。

假設開發法評估土地使用權價值基本公式為:

待開發房地產價值=待開發房地產的預期開發價值-開發成本-管理費用-投資利息-銷售稅費-開發利潤-投資者購買待開發房地產應負擔的稅費

以南京最近成交G75地塊為例,計算土地使用權的價值的步驟如下:

1調查評估對象的基本情況

G75地塊為建鄴區興隆大街北側、南河西側A2地塊,東至規劃道路,南至興隆大街,西至規劃道路,北至規劃道路。出讓面積為5752220平方米,出讓年限70年。土地交付條件是凈地出讓,即地塊范圍內房屋及建、構筑物拆至室內地坪,其余維持自然現狀。出讓范圍內桿(高壓)管線由受讓人自行處置。外部條件(道路、水、電、氣等)均以現狀為準。

2選擇最佳的開發經營方式

G75地塊的規劃用途為住宅。

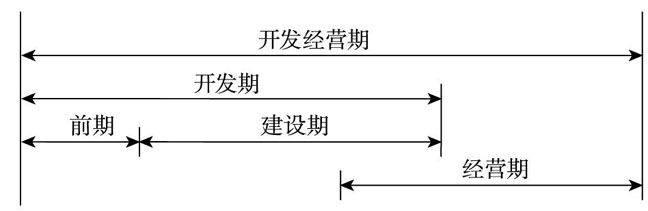

3估計完成開發經營所需要的時間

開發經營期可以分為開發期和經營期,其中開發期又可分為開發前期和建設期,其關系如下圖所示。

根據周邊地塊的開發經營狀況及市場需求,預計該地塊開發經營期為四年,其中開發前期為05年,建設期為3年,經營期為1年。

4預測開發完成后的房地產價值

開發完成后的房地產價值是開發商購買待開發房地產的核心因素,對這個指標的準確估計將會直接影響對估價對象價值的判斷,從而也決定了在待開發房產投標中的報價是否合理,以及投標是否能夠成功。

G75地塊預計3年后進入銷售期,根據《大中城市住宅銷售價格變動情況》,南京新建商品近三年住宅價格指數與去年同期相比為1003,989,1153。南京作為華東第二大城市、中國科教第三城、中國國家區域中心城市,南京房價呈上漲趨勢,預計年上漲幅度為51%。G75地塊位于建鄴區,是南京重點打造河西城市新中心,區域內房價一直呈上漲趨勢。G75地塊周邊在售的樓盤有:鳳凰和熙,單價23500元/平方米,星雨華府,單價25000元/平方米,華潤悅府,單價27000元/平方米,均為高層住宅建筑,具有較好的參照性。預計G75地塊開發完成后的銷售單價為[(23500+25000+27000)/3]×(1+51%)3=29217元/平方米。

5預測后續成本費用

后續成本費用是將待開發房地產變成未來開發完成后的房地產狀況所必須付出的成本、費用、稅金等,在現金流量折現法下具體包括待開發房地產取得稅費、建設成本、管理費用、銷售費用等。

取得稅費是在拍得土地時應由開發商繳納的有關稅費,如契稅、印花稅、交易手續費等,大約為地價的3%。

建設成本包括建筑安裝成本、小區配套費用、前期費用。G75地塊預計建設為高層住宅,據統計數據,南京高層住宅的建筑安裝成本為1865元/平方米,小區配套費用為小區內部環境改造、綠化、公用設施、景觀、智能化系統的費用,前期費用為可行性研究、規劃、勘察、設計等前期工程所發生的費用,二者合計約為建筑安裝成本的14%。

銷售費用為銷售期為銷售開發的房地產而發生的費用,查閱拍得地塊的房地產上市公司的近年財務報表,銷售費用為銷售收入的4%,假設整個開發經營期均勻投入。

房地產交易中開發商應繳納的營業稅為銷售價格的5%。

6確定折現率

折現率是采用假設開發法的現金流量折現法時需要確定的一個重要參數,應等同于市場上類似房地產開發項目所要求的平均報酬率。拍得G75地塊的是某上市公司,查閱該公司的財務報表知該公司的近三年的資產報酬率為:2012年1382%,2011年1816%,2010年1556%。由此可確定折現率=(1382%+1816%+1556)/3=1585%。

7估算待開發房地產的價格

估價基準日為購買該地塊的日期,設該地價的總價為V,則:

住宅建筑總面積=5752220×3=1725666平方米

開發完后住宅的出售總價款的現值=29217×1725666/(1+1585%)35=301270萬元

該地塊取得稅費=3%×V

建筑工程總費用=(1865×14%×1725666)/(1+1585%)05/2+1865×1725666/(1+1585%)2=28323萬元

銷售費用總額=29217×1725666×4%/(1+1585%)2=15027萬元

銷售稅費=29217×1725666×5%/(1+1585%)35=15064萬元

則得到:V=301270-3%×V-28323-15027-15064

V=235783萬元

G75地塊的成交價格為293000萬元,高于以上求得的土地價值。房地產開發后的價值扣除成本、費用、稅費后剩下土地使用權價格和利潤,按開發商拍得地塊的價格,開發商的預期報酬率為10%~11%。

參考文獻:

[1]中國資產評估協會建筑工程評估基礎[M].北京:中國財政經濟出版社,2013

[2]薛姝房地產估價[M].北京:高等教育出版社,2010

[3]唐瑩假設開發法在地產評估實務中的應用[J].財會月刊,2011(28).

[4]宋建假設開發法拿地成本案例分析[J].遼寧經濟,2013(4).