再生資源產業發展的戰略思考與對策建議

2014-05-05 08:47:48溫宗國

再生資源與循環經濟 2014年11期

溫宗國

(清華大學環境學院,北京100084)

再生資源產業發展的戰略思考與對策建議

溫宗國

(清華大學環境學院,北京100084)

再生資源產業對于破解我國資源環境約束、推動新型城鎮化建設和促進產業結構調整具有重要的支撐作用。但是我國再生資源產業處于發展初期,面臨管理體系不善、技術裝備落后、產業規劃缺位和產業政策不清等突出問題。對此,提出六點具體建議,包括:加強立法和產業發展的頂層設計,構建再生資源高效回收體系,推動技術裝備升級和推廣,完善配套財稅政策,強化產業規劃統籌和部門政策銜接,加強與新型城鎮化建設的融合等。

再生資源產業;回收體系;政策分析

再生資源產業是我國戰略性新興產業的重要組成部分,約占節能環保產業總產值的60%以上,也是世界范圍內發展綠色經濟的制高點。相比于發達國家,我國再生資源產業仍然處于發展初期,面臨著戰略定位、政策機制與技術裝備等突出問題,在很大程度上限制了產業的持續健康發展。

1 戰略思考

隨著工業化、城鎮化的發展和消費持續升級,我國再生資源產業發展出現了新時期的特點和趨勢,與1950年以來開展的傳統廢舊物資回收相比出現了許多重大變化,應從戰略上思考其對于破解我國資源環境約束、推動新型城鎮化建設和促進產業結構調整的支撐作用。

1.1 依靠再生資源產業突破資源環境瓶頸

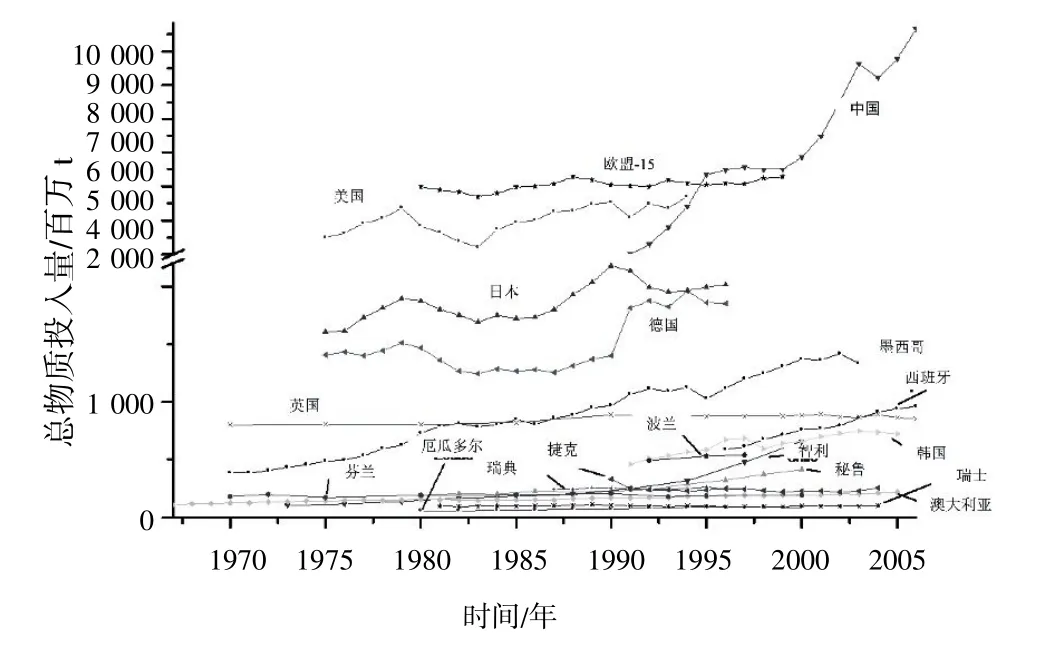

我國城鎮固體廢物具有環境和資源雙重屬性,潛藏著巨大的資源化價值,是“城鎮礦山”的重要組成。我國是世界上物質投入量最大和增長速度最快的國家(圖1),僅1990—2010年間金屬礦產消費就增加了10多倍。與此同時,廢舊機電產品、廢棄電子電器產品等社會消費品年報廢量2億t以上,進入報廢第一波高峰期。例如,2012年我國電子垃圾約400萬t,年增長率為16.7%。但城鎮固體廢物也蘊含豐富的可回收資源,與自然礦山相比是高品位城鎮富礦。例如,電子垃圾成分復雜,可回收物質種類多,包含近50%的金屬、21%的塑料和18%的玻璃陶瓷。廢棄電腦主板金含量250 g/t,相比于我國金礦品位一般3~6 g/t,經選礦得到的金精礦約70 g/t,已經是非常好的“富礦”。

圖1 世界各國物質投入總量比較分析

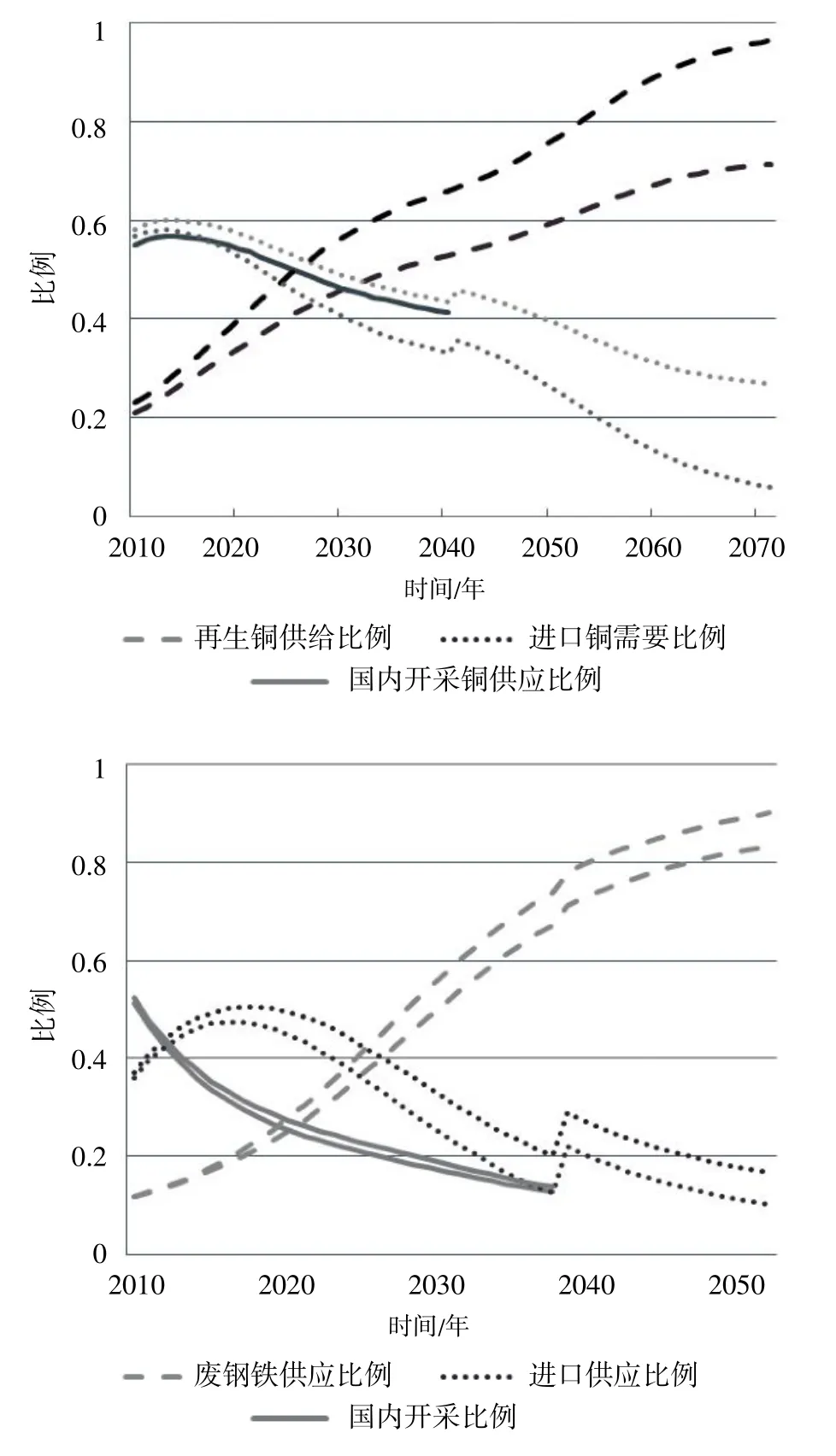

依靠國際進口資源的保障戰略存在較大風險,應逐步轉為通過再生資源開發來降低對外依存度。清華大學研究表明,我國通過發展再生資源產業,預計再生銅、鐵對原生資源替代比例可新增25%以上,資源對外依存度可下降約30%,并于2025年替代進口資源成為我國主要供應渠道(圖2),最終能將銅和鋼鐵的對外依賴度降低至10%以下。同時,再生資源產業對節能減排目標的支撐作用顯著,2020年僅銅、鐵、鋁和鉛再生可以實現源頭節能1.35億t標煤,減少二氧化硫排放185萬t(相當于對全國二氧化硫減排目標貢獻13.4%)。

圖2 我國銅、鋼鐵資源再生潛力預測模型計算結果

1.2 新型城鎮化建設與再生資源產業發展

我國絕大部分再生資源聚集地處城鄉結合部,以再生資源產業為支撐有利于推動當地生態小城鎮建設。一些地區的回收經營戶相對聚集,從業人員通過互相帶動,回收網絡聚集了大量資源,已經成為帶動地方經濟發展的主導產業。例如,安徽界首、浙江永康、安徽鳳陽等地區再生資源行業產值占地方經濟總量的一半以上,成為一方百姓賴以生存的產業。界首市的再生金屬、再生塑料產業2013年1—9月在全市工業總產值和稅收分別占87%和82%。現有分散、無序發展的企業群落可依托市場機制進行空間聚集,向國家城市礦產基地和資源加工利用園區轉移,自然而然形成一些新興城鎮,實現城鄉一體化統籌發展。

再生資源產業勞動力密集,吸納就業能力強,產業關聯度大,易與城鎮化建設全過程的融合。估算表明我國再生資源產業每億元產值可安排就業500~800人,浙江、江蘇等地區許多再生資源企業多為農民所辦,改善生活環境和生活方式的需求強烈,通過小城鎮建設和增加就業成功實現了農村剩余勞動力的轉移。再生資源回收利用涉及城鎮生產、流通、消費和最終處置的全過程,其發展也勢必對城鎮生活方式、消費理念的轉變,以及城鎮生產方式的提升和生態環境的建設起到良好的服務功能,在土地、信貸等政策上可與我國新型城鎮化建設實現深度融合。

1.3 再生資源產業與轉變經濟發展方式

再生資源產業是世界范圍內發展綠色經濟的制高點。再生資源產業可以為工業生產提供替代原生資源的再生原料,也可以直接為社會生活提供再生產品,為節約資源、發展循環經濟和保護環境提供物質基礎和技術保障。據預測,2030年再生資源回收利用在全球原料供應量的比重,將由目前的30%提高到60~80%,其產業成為許多發達國家新的經濟增長點。2005年,德國再生資源產業年產值約500億歐元,創造了20多萬個就業機會,美國年產值2 400億美元,與同期汽車制造業相當。

資源再生利用是我國環保戰略性新興產業的重要內容。近些年來,我國再生資源產業發展迅速,年增速高于GDP同期的3~4個百分點,資源加工利用走向規模化和高值化,許多規模化骨干企業和大型基地有力帶動了技術裝備制造、物流等相關產業發展,再生產品得到高值利用,形成了新的經濟增長點。例如,我國成功突破了廢輪胎高值利用技術,實現再生產品的標準化和規模化生產,并被應用到北京奧運會、上海世博會、天津濱海新區等標志性工程建設。預計2015年再生資源產值達2萬億元,回收再生資源量達2.2億t。

2 突出問題

目前我國再生資源產業整個完整產業鏈條中的回收、資源化加工、再生料利用及無害化處理各環節,還存在許多限制產業持續健康發展的突出問題。

2.1 再生資源流動無序,嚴重制約資源回收率

一是資源回收市場無序經營,缺乏統一規劃,網點布局混亂。由于制度缺失,我國各級政府、生產商、零售商和消費者對廢棄產品回收基本無需承擔任何責任,完全是出于市場利益驅動自發進行資源回收,回收體系缺乏統一規劃。再生資源回收的資本投入和技術水平要求不高,因此長期掌握在大批非正式流動回收人員中,回收經營秩序混亂。例如,即使已經加強了規范化管理,2009年蘇州城區自發形成的回收網點共有3 380家,其中有經營許可證的僅560家,占16.5%。

二是城鎮廢棄物流向處于行業監管真空,回收體系管理問題突出。目前城鎮廢棄物回收存在環衛、環保和商務等多頭管理,回收市場秩序較亂,企業規模小,違法銷贓、偷稅漏稅現象在一定程度上存在。回收環節多,廢品從居民到最終用戶經過多次轉賣,增加了回收成本。社會回收體系受利益導向嚴重,利用價值不大的廢品往往被隨手丟棄,不僅帶來污染而且留下治理的長期隱患。例如,廢鋼鐵、廢紙回收率較高,分揀企業多,處理能力大;廢塑料、廢玻璃資源流失嚴重;廢輪胎、廢鉛酸電池、廢棄節能燈等廢舊商品的分揀加工在很多地方還是空白。

三是廢舊商品回收體系不完善,缺乏先進適用、清潔環保的識別分選設備,不僅影響資源回收利用效率,而且極易造成環境污染。例如,我國現有廢棄電器電子產品定點拆解處理企業105家,回收量不足50%,部分地區回收仍以小商販的流動回收為主,回收渠道分散、價格不穩定、集約化程度低、正規企業競爭不過小商販等情形普遍存在。再生資源回收網點大多為自發形成,設施簡陋,所收物品露天或搭棚堆放,安全隱患十分突出。廢舊物資拆解、分揀、加工處理機械化和自動化程度低,產生的廢水、廢酸、廢氣基本直排,很容易對周邊環境造成二次污染。

2.2 技術裝備落后,產品附加值低

由于缺乏先進適用、清潔環保的技術裝備,我國大多數企業僅回收利用廢舊產品中價值較高的金屬組份,再生產品附加值處于國際產業鏈條的低端。例如,我國廢舊家電產品組件和材料再利用率僅為30%左右,歐盟各成員國大多達到75%以上。美國年回收利用再生資源約1.25億t,規模與我國基本相同,但單位再生資源產值是我國的4倍,其再制造產業2005年銷售額1 000億美元,與鋼鐵、醫藥等產業規模相當,再制造產品涉及航空航天及國防裝備、汽車及其配件、工業設備、電子產品等十幾個領域。

我國再生資源技術裝備研發能力薄弱,多數先進裝備還需要依靠引進,總體水平僅達到發達國家上世紀90年代初水平,嚴重限制了我國再生資源產業快速健康發展。一是中小型企業占85%以上,龍頭型、骨干型和支柱型企業數量偏少,基本沒有條件和能力引進和使用新技術、新工藝、新設備,產業化、集約化水平差,產品的技術含量和附加值較低,再生資源的高端市場被合資企業或外資企業壟斷。二是自有產權的技術裝備不足,具有核心技術的專業化企業僅為1%~2%,先進技術和裝備主要依賴進口,行業內科技人員比重遠低于其他行業。三是裝備產業化能力不足,加工利用技術水平不高,精深加工能力差,許多高品質、高性能的再生資源被作為低端、低檔次原料使用。例如,廢舊有色金屬回收利用大多沿用傳統方法,工藝流程落后,污染嚴重;電子電器廢棄物簡單作坊式拆解處理現象大量存在。

2.3 再生資源產業發展缺乏統籌規劃

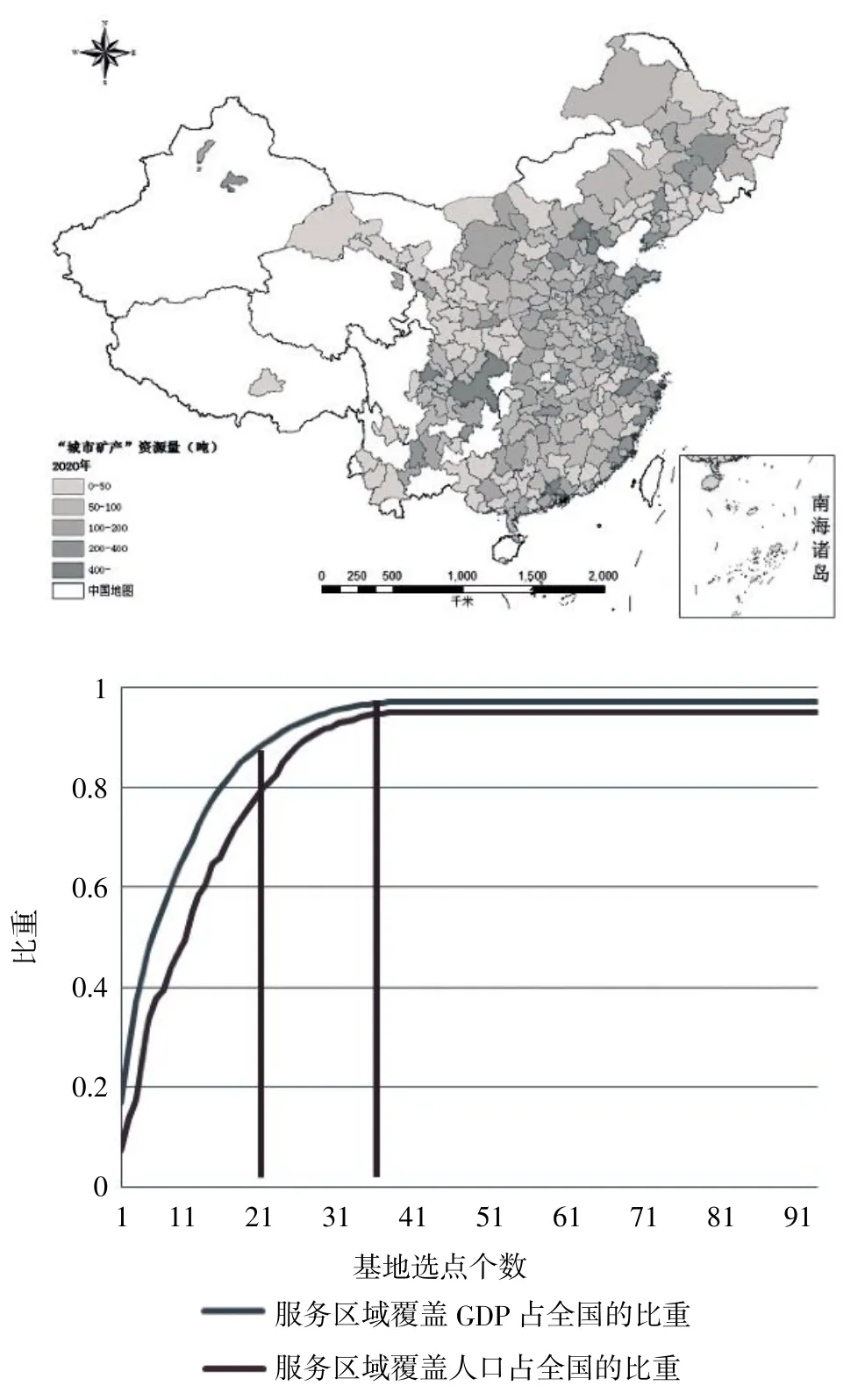

一是國家級再生資源加工利用園區的空間布局。當前國家城市礦產基地的篩選主要基于專家主觀判斷和省市之間的利益平衡,總體規劃沒有考慮再生資源儲量的空間布局。根據日、德和美等發達國家經驗,以及我國城市礦產基地的實際運行情況看,空間布局不合理使得相鄰基地的資源回收惡性競爭,廢棄物和再生產品運輸半徑過長,經濟性下降,一些示范基地廢料供給不足,大大降低了園區的整體服務效益。

清華大學預測了全國287個地級及以上城市2015—2030年的再生資源儲量,以服務半徑為限制條件,以最大覆蓋空間人口和GDP為目標,對潛在的基地布點進行了空間優化(圖3)。建設20個優化布局的城市礦產基地對應的服務效率較高,且在基地數量達到40個時覆蓋比例達最大值(覆蓋94.9%人口和97.2%的GDP),繼續增加基地的數量并不會有效增加服務效率。缺乏全國統籌規劃的基地布局,使得局部地區出現了廢料供給不足、產能過剩、惡性競爭的問題。

二是再生資源產業主管部門的措施聯動與政策銜接。商務部、發改委、環保部等部門的政策銜接不足,使得再生資源產業鏈條上的回收拆解、加工利用等環節脫節嚴重。例如,發改委批復的不少城市礦產基地,不具備其他部委批準的報廢汽車拆解、危險廢物處理資質,許多規劃項目不能實施。廢舊商品回收體系建設與國家城市礦產基地布局缺乏統籌配套,園區選址不利于與周邊利廢企業形成資源加工利用產業鏈條和集群發展。

三是地方再生資源園區規劃建設。園區建設的論證不夠充分,規劃過于龐大,動輒幾十萬畝或上百萬畝,同類項目重復建設,區域內產能結構性過剩,土地和設備浪費嚴重。例如,國家出臺廢家電補貼政策后,各地拆解企業迅速增加,一個區域內甚至出現10多家拆解企業,在前端回收渠道不規范的情況下,回收量無法滿足企業生產需求。

圖3 再生資源儲量空間分布與基地服務效率變化

2.4 再生資源產業發展政策不清晰

一是宏觀政策。再生資源產業在國民經濟發展中的定位長期沒有明確,行業凝聚力與生產服務能力弱,缺乏有效的產業政策與市場調控手段。部分地區再生資源產業已經出現產能過剩,一些地方利用扶持政策過分圈地,有能力建設廠房,無資金購置生產設備。產業與融資市場均缺乏良好的商業模式和運營監管機制,一些企業融資困難。

二是財稅政策。國家財稅部門取消了原廢舊物資銷售發票抵扣10%的增值稅,改為發票金額17%的增值稅。由于回收企業難以取得進項稅票,自有資金占用多、周轉時間長,且退稅比例減少,增加再生資源采購成本,使得再生資源價格上揚,市場競爭力不強,正規加工利用企業出現貨源短缺。例如,2011年1月實施行業全額征收增值稅后,使得廢鋼成本高于鐵礦石價格,高額稅負使得鋼鐵企業使用廢鋼意愿下降,廢鋼鐵的原料比重從2008年的20%降至目前10%,2012年廢鋼消耗量比2011年下降700萬t,首次出現負增長。

三是行業標準。隨著設備技術水平的提高和生產消費結構的變化,再生資源經營品種由單一向多元化轉變,產業涉及行業多、范圍廣,但相關技術、裝備和產品標準建設相對滯后。例如,傳統廢鋼鐵、廢紙、廢塑料、廢有色金屬回收利用,已經逐漸轉向廢電子電器、報廢汽車、廢輪胎、廢鉛酸電池、廢棄油脂等產業廢棄物和危險廢棄物的回收利用,拆解利用難度和環保要求日益提升,而配套專項立法滯后,行政規章無法及時建立健全。再生資源產品的安全性缺乏標準保證,產品參差不齊,使消費者對應用再生產品有排斥。由于消費者對再制造產品、再循環材料生產等不了解,常常認為再生產品或原料有質量問題,影響了市場化推廣應用。

3 對策建議

3.1 加強資源再生立法和產業發展的頂層設計

一是加快整體立法,實施頂層設計。修改完善《循環經濟促進法》,把循環經濟和生態文明理念納入各個領域的基本法律文件,調整修改《環境保護法》等基本法中有關廢物資源化管理的有關規定,盡快建立健全不同廢舊產品資源化的專項配套政策,完善循環經濟專門條例和行政規章。盡快建立再生資源統計調查制度。

二是制定專項規劃,明確發展定位。對再生資源產業的發展定位、空間布局、產業結構、產業鏈條等作出中長期科學規劃。對于建筑垃圾、廢舊燈管、廢舊輪胎、廢舊包裝和廢舊紡織品等量大、面廣、經濟,且社會環境影響較大的品種納入國家統籌安排,實現合理布局、有序經營、規范運作、標準建設、環保經營和穩定發展的目標。充分考慮再生資源產業的社會效益和環境效益,把“城鎮礦山”開發納入政府節能減排目標考核體系和生態文明建設。

3.2 構建高效規范、低成本的回收體系

一是進一步構建多渠道回收方式,促使再生資源有序流向規范化處理企業。開發上門回收、積分回收等模式,鼓勵處理企業和銷售賣場自行實施“以舊換新”等。積極應用研發基于物聯網的自動回收機,建立全國性再生資源交易平臺,及時發布交易價格行業、交易品種指數等信息。由原“禁止或限制”廢棄物進口,調整為通過財政與稅收等手段鼓勵再生資源進口,彌補國內城市礦產資源量不足。根據資源化與無害化處理技術進展,依照一定標準適度放開和鼓勵電子廢棄物等的進口。

二是盡快強制推進垃圾源頭分類,實施生產者責任延伸制度和基金押金制,制定特殊商品強制回收目錄。取締現有生活垃圾混合收運模式,開展社區垃圾干濕分類及其相配套的環衛收運體系。盡快建立生產者責任延伸制度并制定專項規章,參照發達國家成熟的處理經驗,明確生產者、銷售者、回收經營者和處理企業的責任,對生產者(進口商)征收費用,建立廢棄物處理基金,用于對回收、儲運和處理企業的專項補貼,支持廢舊工業品再制造和廢舊商品回收利用,優先試行報廢汽車、廢塑料、廢燈管、廢機油、廢鉛酸蓄電池等回收利用。

3.3 加快先進適用技術裝備升級和推廣

一是引導資金投入,加大研發力度。安排專項資金支持關鍵技術裝備研發、推廣和產業化,將再生資源技術研發納入各級科技發展專項規劃中予以重點支持。發揮財政資金四兩撥千斤的作用,為首臺套裝備提供補貼,吸引社會資本。

二是發布再生資源先進適用技術裝備清單,支持建立產業化技術創新服務平臺。鼓勵企業和中介機構、行業協會聯合建立技術創新、轉讓機制,加快高技術含量、高附加值深加工技術在中小型企業中的推廣應用。

3.4 完善再生資源產業的財稅制度

一是建立經濟激勵政策。實施再生資源使用補貼機制,通過對利用再生產品和材料的企業,按照使用量給予一定補貼或稅收優惠。再生資源產品納入政府綠色采購,引導公眾和企業的消費傾向。

二是調整完善財稅政策。盡快解決回收企業進項稅抵扣問題,降低再生資源流通成本。針對新型的再生產品和材料,基于再生資源回收品種利用量和技術成熟度,動態調整“資源綜合利用企業所得稅優惠”的政策和目錄。

3.5 加強產業的規劃統籌與政策銜接

一是制定再生資源產業政策。合理規劃空間布局和產能規模,建立淘汰落后、環保標準倒逼機制,優先扶持回收網絡強、技術裝備先進、資源深加工、污染治理設施集中和拆解資質齊全的企業,建立合法經營、有序競爭、環境友好的產業政策環境。

二是加強政策協調與扶持力度。從信貸、財稅、土地等支持建設專業化、規模化的再生資源加工利用園區,國家資質(例如危廢處理、報廢汽車拆解等)和扶持政策向園區(或示范基地)集中傾斜和加大力度。

三是建立監督管理機制。“廢棄物無害化處理”的環境政策適時調整為“廢棄物資源化利用”為主,強化對廢舊產品拆解處理過程污染控制的監督和管理。研究制定如廢橡膠、廢金屬等專項廢舊產品的回收管理辦法,實行回收企業資格認定制度。針對合法合規、環保設施、回收網絡等內容建立行業標準,建立廢棄物進口、危險廢棄物處理、廢舊汽車拆解、電子廢棄物處理等再生資源的準入機制。

四是創新“資源合同服務制度”和商業化模式。鼓勵回收公司、資源加工企業和技術裝備擁有方共同成立股權公司,推動企業兼并、重組、聯營。針對具有資源高回收價值的危險廢物回收利用盡快探索聯盟運營、押金和特許經營等制度試點。探索開展再生資源企業信用評級。針對提供和使用再生原料企業面向國際市場開展綠色認證,將再生資源開發利用納入碳排放交易市場。

3.6 統籌城鄉回收體系與縣域城鎮化建設

一是把再生資源產業作為統籌縣域發展的重要節點,納入各地城鎮發展總體規劃。鼓勵再生資源回收利用綜合性園區建設,對于全部城鎮固體廢物集中處理,政策集中扶持,避免出現重復建設、再生資源流失和二次污染。充分發揮再生資源產業拉動經濟增長,解決污染嚴重和資源匱乏問題的支撐作用,對回收和加工利用企業應給予一定的土地優惠,征收少量土地使用費,配備相對便利的交通物流條件。

二是加快推動再生資源從業人員的城鎮化及其社會管理。通過立體式再生資源回收網絡體系建設,再生資源集散地土地調整,資源加工利用企業入園區等相結合的措施,充分增加就業崗位,維護地區穩定安全,加強原來無序從業人員的社區治理和社會管理。建立便于居民識別的垃圾分類設施和收運體系,完善服務于城市社區、企事業單位和鄉村的資源回收網絡體系,把再生資源發展融入居民消費、企業生產和城鎮生態基礎設施建設的全過程和各個方面,實現新型城鎮化建設與城鄉回收體系、再生資源產業園區的深度融合。

Strategic thinking and advice for recycling industry in China

WEN Zongguo

(School of Environment,Tsinghua University,Beijing 100084,China)

The recycling industry plays important supporting role to ease the natural resource constraints,promote new urbanization process and access industrial structure adjustment.But recycling industry in China is facing various problems,including the unperfected management system,Including the poor management systems,backward technology and equipment,absence of industrial planning,and unclear industrial policy.This paper proposed advice in six aspects:strengthening top-level legislation and industrial policy framework design,constructing high-efficient waste collection system,upgrading and promoting technical equipment,reforming the supporting fiscal policy,coordinating various policy convergence,integrating the recycling industry development in the process of new-type urbanization.

recycling industry;collection system;policy analysis

F124.3;X3

A

1674-0912(2014)11-0015-06

2014-07-16)

“十二五”國家科技支撐計劃課題項(2012BAC15B01)

溫宗國(1978-),男,福建安溪人,清華大學工學博士,研究員,研究方向:環境系統分析,已發表學術論文90篇、國家計算機軟件著作權22項。

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

中等數學(2022年2期)2022-06-05 07:10:50

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

中學生數理化·七年級數學人教版(2021年11期)2021-12-06 05:38:48

小學生學習指導(低年級)(2020年6期)2020-07-25 02:31:36

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

小學生學習指導(低年級)(2018年9期)2018-09-26 05:59:44

瘋狂英語·新讀寫(2018年2期)2018-09-07 09:32:10

數學小靈通·3-4年級(2017年6期)2017-06-22 11:28:50