我國區域風險投資對技術創新的作用研究

——基于省際面板數據的經驗證據

2014-05-09 13:01:46蔣沖

池州學院學報 2014年2期

關鍵詞:企業

蔣沖

(安徽工業大學 商學院,安徽 馬鞍山243000)

我國區域風險投資對技術創新的作用研究

——基于省際面板數據的經驗證據

蔣沖

(安徽工業大學 商學院,安徽 馬鞍山243000)

通過對技術創新和風險投資特征的深刻剖析,研究風險投資對技術創新的作用機理,使用2006-2011年我國省際非平行面板數據實證檢驗我國區域風險投資對技術創新作用的空間差異。結論顯示:風險投資對技術創新的作用主要通過融資支持和參與管理的方式實現;風險投資對全國和東部地區技術創新具有促進作用,而對中西部地區未表現出促進效應。

技術創新;風險投資;作用機理;面板數據

當今世界,科技發展日新月異,科技創新水平更加深層次地影響一個國家或地區經濟和社會的發展,是一國或地區核心競爭力的集中體現。科技與經濟之間的割裂現象是阻礙技術創新及經濟發展的重要因素,中小科技型企業技術創新面臨首要障礙是融資不足[1]。而風險投資以其獨特的屬性解決企業技術創新各種難題。美國學者Kortum&Lerner開創了風險投資對技術創新作用的實證研究的先河[2]。而對于風險投資與技術創新關系的研究,國內學者起初試圖從規范的角進行嘗試[3],而實證方面的研究較少,近幾年涌現出較多有關風險投資對技術創新作用的實證研究[4-8]。然而,鮮有學者從風險投資對技術創新作用機理的角度深入探究。本文首先論述技術創新與風險投資的基本概念特征以及現狀,其次,著重研究風險投資對技術創新的作用機理,構建風險投資對技術創新作用的理論框架模型,并用面板數據實證檢驗我國區域風險投資對技術創新的作用。

1 技術創新與風險投資概述

1.1 技術創新的定義和特征

熊彼特指出創新是指把一種從來沒有過的關于生產要素的“新組合”引入生產體系。這種新組合具體包括生產出或引進新產品,采用一種新的生產方法,開辟出新的且以前未曾進入過的市場,控制生產所需原材料或半成品新的供應來源,實現任何一種工業新的組織[9]。

根據經濟發展與合作組織(OECD)的定義,技術創新包括新產品和新工藝,以及原有產品和工藝的顯著技術變化。創新完成的標志是在市場上實現了產品創新,或者在生產工藝中應用了創新。

美國國家科學基金會(NSF)認為技術創新是將新的或改進的產品、過程或服務引入市場。明確地將模仿和不需要引入新技術知識的改進作為最終層次上的兩類創新而劃入技術創新定義范疇中。

繆爾塞認為,技術創新是以其構思新穎性和成功實現為特征的有意義的非連續性事件。

我國政府將技術(科技)創新定義為,企業應用創新的知識和新技術、新工藝,采用新的生產方式和經營管理模式,提高產品質量,開發生產新的產品,提供新的服務,占據市場并實現市場價值。

由此可見,至今為止尚未形成嚴格的、統一的技術創新的定義。然而,對技術創新的認識無論是在廣度上還是深度上均有很大提高,學術界普遍認為,技術創新已不僅僅是產品和工藝的創新,還包括組織、管理、生產、市場、營銷、服務創新等一系列創新商業活動。技術創新既是純技術的過程,也是社會和經濟過程,它們是相互影響、彼此作用的有機統一體。

技術創新除了具有創造性、先進性、高收益性等優點外,還具有以下特點:

(1)技術創新具有不確定性和高風險性

一項技術創新活動最終能否成功涉及眾多環節,需要考慮的風險因素頗多,雖然某些風險因素可以很好地控制,但仍存在不少無法掌控的風險,創新的結果理想與否具有很大的隨機性,因此,技術創新具有很大的不確定性。這種不確定性導致技術創新具有明顯的高風險性,具體表現為技術風險、市場風險、政策風險、生產風險以及管理風險等。

(2)技術創新具有復雜性和綜合性

技術創新并不是一個獨立的純技術過程,而是由一系列的活動有機組合而成的綜合性復雜的過程。一項技術創新活動的完成需要經歷新思想的創造、研究開發、商業化運行、創新管理到技術擴散等過程。另外,技術創新活動還涉及到眾多參與者,包括政府、企業、投資者、研發(科技)人員、管理人員。

(3)技術創新具有信息不對稱性和長期性

從技術成果到科技轉化,再到商業化運行是一個漫長的過程。由于技術總是不完善的,企業在研發、生產、產業化運作等各個階段均需要持續投入大量資金。由于技術創新在技術發明者、投資者和管理者之間存在信息不對稱性,從而誘導出不必要的道德風險,嚴重限制了企業通過外部融資的方式解決技術創新融資成本高的難題。

(4)技術創新具有倒U型特點

由技術創新的不確定性、高風險性、復雜性和長期性導致技術創新具有倒U型的特征。現實生活中,一些大型企業,包括壟斷企業,其產品自身擁有較高的市場占有率,從而缺乏技術創新的動力,而小企業由于資金短缺,融資能力有限,企業技術創新困難重重。因此,一些中小型企業(中間企業)成為技術創新的主力軍,使得技術創新企業分布呈現倒U型特征。

1.2 風險投資的內涵和特點

1.2.1 風險投資的內涵 風險投資(Venture Capital)簡稱VC,也稱創業投資。廣義的風險投資泛指一切具有高風險、高潛在收益的投資;狹義的風險投資是指以高新技術為基礎,生產與經營技術密集型產品或服務的投資。

美國全美風險投資協會(AVCA)將風險投資定義為由職業金融家或風險追求者將“權益資本”投入到新興的、迅猛發展的、具有巨大競爭潛力的企業中的一種風險行為。

國際經濟合作和發展組織(OECD)認為,風險投資是一種向具有巨大發展潛力的新興或中小企業提供股權資本的投資行為。

英國風險投資協會更加強調企業所處的時期,認為風險投資是投向于早期階段企業的私有權益資本的集合,突出創業投資。

美國學者林德從投資活動及投資行為的視角認為,風險投資是投資于新事業的創設或現有事業的挽救與補充;該事業具有較高風險,同時也具有較高投資回報;在投資前需進行詳細的投資項目調查分析;對不同的投資活動選擇不同的投資工具;它是一種長期投資;投資者不僅投入資金,還主動參與被投資企業的經營管理,實現價值增值和資本最大化;投資者的報酬來自于退出投資而獲得的超額資本利得。

國內被稱為“中國風險投資之父”的著名學者成思危則認為,風險投資是指把資金投向蘊藏著失敗風險很高的高新技術及其產品的研究領域,以期成功后獲得高資本收益的一種商業投資行為。

截至目前,雖然風險投資的發展已有近60年的歷史,但國內外尚未對風險投資的定義作統一表述。筆者綜合前述觀點認為,風險投資是以高新技術為基礎,對具有巨大競爭潛力和廣闊市場前景的高風險性科技型創新企業進行長期投資的一種權益資本。

1.2.2 風險投資的特點 風險投資作為一種非傳統的投融資形式,是金融理論和實踐發展的創新。從風險投資的投資對象、投資風險收益、投資階段、投資資金來源及投資者特征等方面來看,風險投資表現出如下特點:

(1)風險投資具有高技術、高風險、高收益性

國內外經驗表明,風險投資大多以高技術為基礎,而高技術企業由于創新發展過程的不確定性而引發的技術風險和市場風險使得風險投資失敗的可能性極大,因而投資者通常要求以高回報、高收益作為其投資高風險的補償。

(2)風險投資具有長期性、階段性和過程性

風險投資一般屬于中長期投資,統計數據顯示其投資過程(從進入到退出)的平均周期為5年以上。風險投資的階段性也稱定期性,它從風險企業初創階段開始投資,后續各個階段追加投資,投資者通常不關注短期收益。風險投資的過程性是指風險投資從融出資本開始到最終獲得收益,中間一般要經歷產品研制、試生產、正式生產、銷售、擴大生產等一系列環節。

(3)風險投資具有外部性、參與性和專業性

從投資的資金來源看,風險投資是一種外部投資,主要是因為傳統融資渠道無法滿足中小科技型創新企業在初創階段對大量資金的需求。由于風險投資失敗的可能性風險很大,所以風險投資者更加注重對風險的控制,資金投入企業后,作為權益的所有者,風險投資家或風險投資機構便擁有了企業的部分控制權。他們憑借著專業化的知識素質、豐富的行業企業運營經驗、超強的管理才能,直接參與和監督企業的投資管理,給予企業在公司治理、人力資本、研究開發、再融資等方面的咨詢與幫助,以扶助企業提高成功的可能性。

1.3 我國的技術創新與風險投資現狀

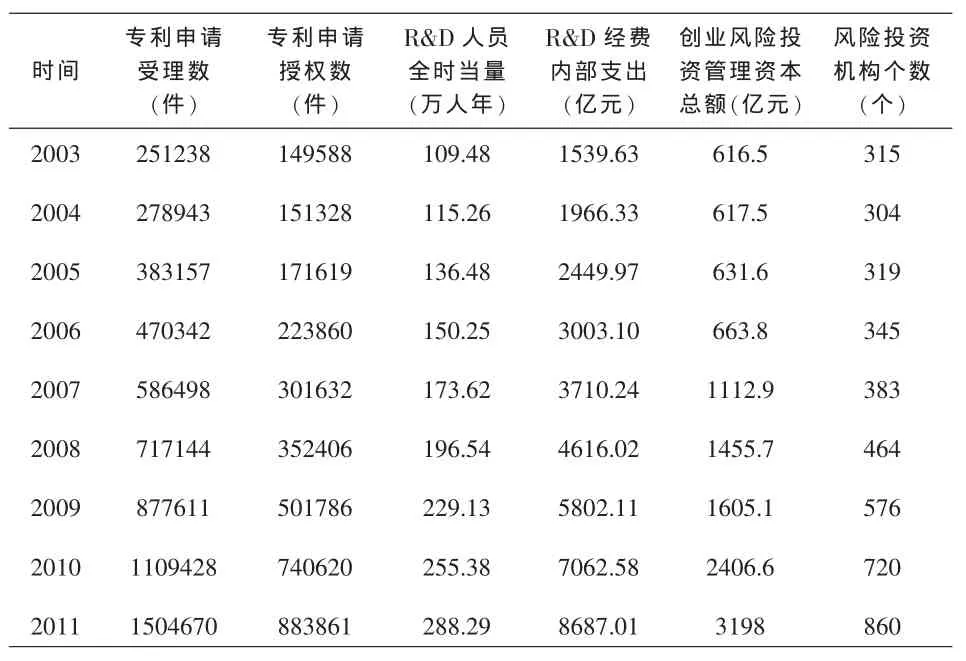

本文選用專利申請作為衡量技術創新的產出指標,R&D經費和風險投資作為衡量技術創新的投入指標。表1描述了2003-2011年我國技術創新的投入和產出情況。

表1 2003-2011年我國技術創新投入與產出描述性統計表

由表1可以看出,截至2011年年底,我國專利申請受理量突破150萬件,專利申請授權數超過88萬件,較上一年同比增長分別為 35.6%和19.3%,R&D人員投入和R&D經費支出同比2010年分別增長12.9%和23%,風險投資機構由2010年720個增加到2011年860個,新增140個,創業風險投資管理資本總額達到3198億元,新增719.4億元。

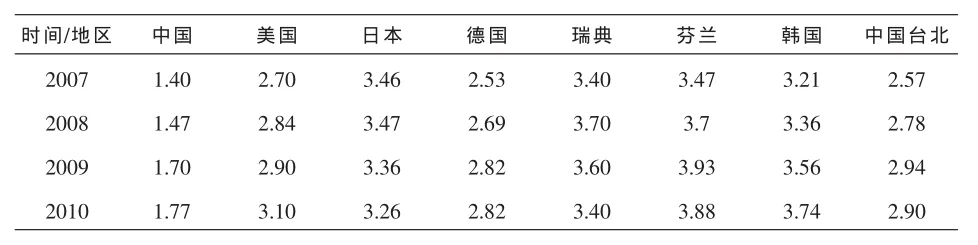

表2 中國與部分發達國家或地區的R&D強度比較

然而,我國的R&D強度(R&D經費支出占GDP的比重)不到2%,2010年為1.77%,2011年為1.84%。而同時期發達國家和地區的R&D強度為2.5%到4%(見表2)。由此可見,我國的技術創新科技投入雖然有所增長,但仍然力度不足,強度不大,與發達國家和地區相比仍存在一定差距。

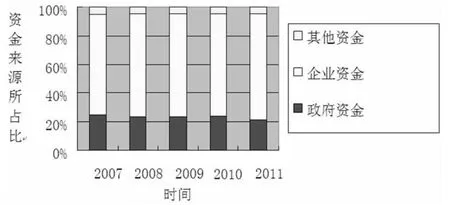

圖1 R&D經費支出分布圖

圖1顯示了我國R&D經費支出的資金來源分布。在技術創新投入中,政府資金和企業資金占絕大部分,企業是技術創新的主體。這反映了我國技術創新的資金來源單一,融資結構不合理。一些民間資金以及機構投資者資金等風險投資資本無法通過合適的渠道參與到企業技術創新的組織形式中。

根據清科研究中心發布的《2012年中國創投市場年度研究報告》,2012年,中國創業投資市場共發生投資1071起,總投資額73.20億美元,較2011年分別下降28.8%和43.7%。盡管2012年投資較歷史最高峰的2011年有所降低,但相比前幾年,VC市場投資案例數和投資金額均呈現增長態勢。

而由ChinaVenture(投資中國)發布的《2012年中國創業投資及私募股權投資市場統計分析報告》,2012年,國內市場共披露創業投資案例566起,投資金額47.67億美元,案例數量和投資規模相比2011年全年披露的976起、投資總額89.47億美元分別下降42.0%和46.7%。2012年,由于宏觀經濟及資本市場持續疲軟,VC投資市場迅速降溫,投資數量及規模均出現了下滑現象。

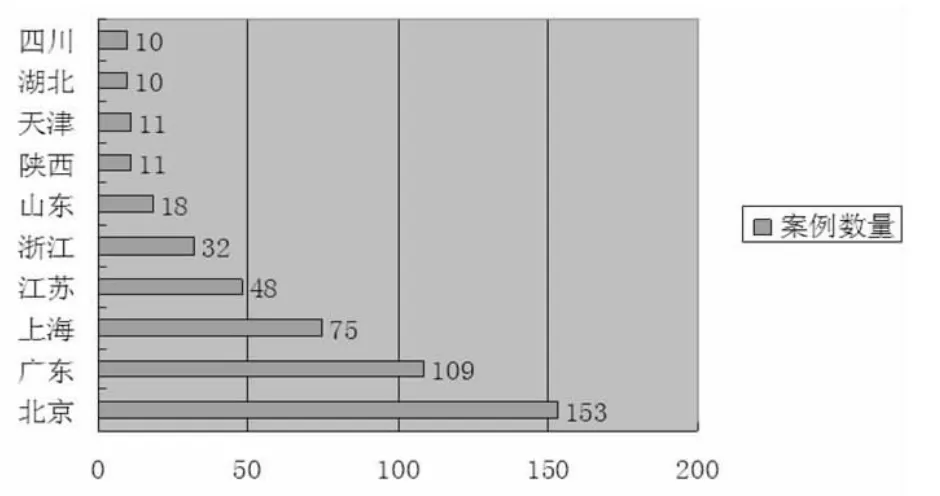

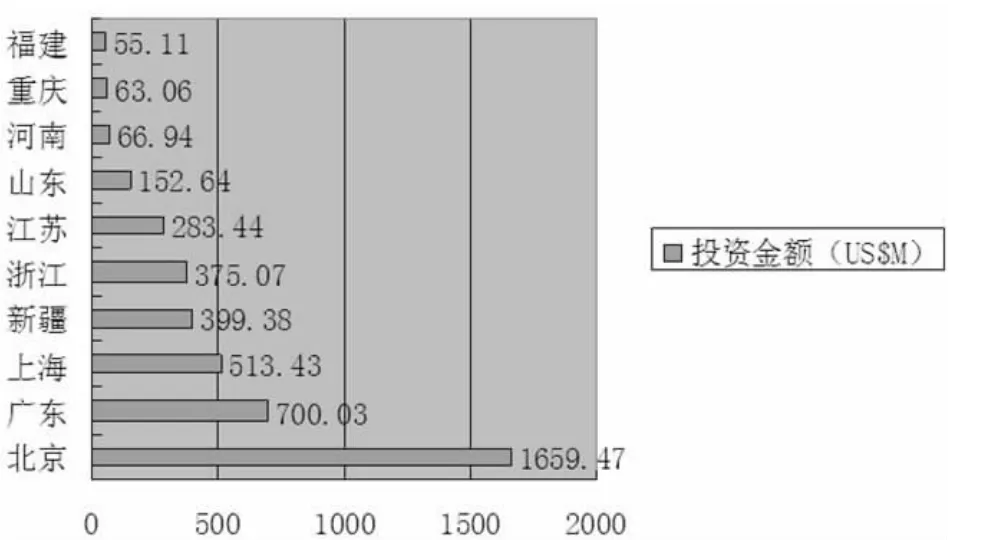

從中國創業投資市場的地區分布來看(如圖2、圖3所示),2012年,投資最活躍的地區依然是北京、廣東(含深圳)和上海,披露案例分別為153、109和75起,占比分別為27.0%、19.3%和13.3%;披露金額分別為16.59億、7.00億和5.13億美元。另外,江蘇、浙江也表現活躍,分別披露案例48起和32起,北京、上海、廣東、江蘇、浙江5省、市投資案例共417起,占比達70%以上,而其他地區披露案例數量較少。中西部地區中以湖北、陜西、四川表現活躍,分別披露案例10起、11起和10起。新疆、浙江、江蘇披露投資總額也均在2億美元以上。從整體上來看,創業投資依然以北上廣及江浙地區為主,地區差異仍十分明顯。

圖2 2012年中國創投市場地區投資案例數量TOP10

圖3 2012年中國創投市場地區投資金額TOP10

2 風險投資對技術創新的作用機理分析

2.1 風險投資對技術創新作用的理論框架模型

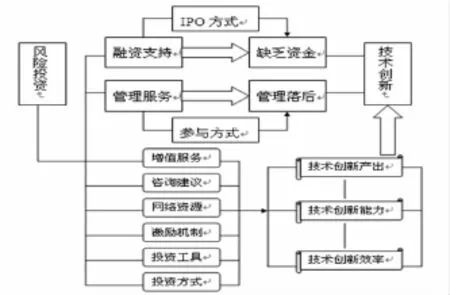

風險投資對技術創新的作用主要體現在兩個方面。第一,風險投資為企業技術創新提供充足的資金支持,有效解決企業,特別是中小科技型企業技術創新融資難題;第二,風險投資通過參與企業管理,為企業提供先進的、專業的管理服務,減少企業技術創新過程中由于不確定性所帶來各種風險。

(1)風險投資的融資功能對技術創新的作用

風險投資作為一種新型金融融資形式,其良好的融資功能恰好能滿足企業在籌集資金方面的需求,這種投融資機制能夠幫助企業通過IPO的方式在公開資本市場上進行股權融資,有效地扶持發展潛力巨大的成長型高技術企業進行科技創新活動,為技術創新的各個階段提供資金保障,助力企業加速創新成果轉化,進而推動技術產業化和商業化,實現企業盈利要求。

(2)風險投資管理服務對技術創新的作用

風險投資機構及風險投資家將自有資金投入到創新企業后一般會積極參與企業的管理,嚴格監督企業的風險資本運作,主動約束企業管理者的行為。風險投資者作為企業重要的股權所有者,更加關注企業的長期價值,他們會將豐富的管理經驗、先進的管理理念和專業的管理技能帶入企業,引導企業進行風險投資組合管理。因此,風險投資對技術創新的作用最終是通過為企業提供有效的投資管理服務來實現的。

另外,風險投資對技術創新的作用還表現在為技術創新提供增值服務(呂煒,2002)[10]、咨詢建議(Bottzzi、Darin、Hellmann,2008;Large&Muegge,2008)和社會化網絡資源(潘榮輝,2011)[6],并根據自身特點,構建新的激勵技術創新的機制,拓展投資工具,改變投資方式(如對被投企業進行分階段投資)。

綜上,風險投資的各項功能直接影響企業從事技術創新活動的動力,有效提升企業技術創新能力,增加企業技術創新產出,改善企業技術創新效率,推動企業加速轉化技術成果,實現經濟效益。風險投資對技術創新作用的理論框架模型如圖6所示:

圖4 風險投資對技術創新作用機理的理論框架

2.2 風險投資對技術創新作用的實證模型構建

風險投資作為一種生產(資本)要素形式投入企業會給企業的產出帶來影響,因此可以構建生產函數模型來加以解釋。只考慮資本和勞動兩種生產要素的生產函數的基本形式如下:

其中,Y為產出,K表示資本投入,L表示勞動投入,A代表常數。柯布-道格拉斯生產函的基本形式如下:

同時借鑒Kortum和Lerner(2000)的專利產出模型設定本文的基本模型為:

式中,TIP代表專利,RD代表研發投入,VC代表風險投資,β1和β2分別為R&D投入和風險投資對專利產出的彈性系數。為研究的便利性,對(3)式兩邊取對數可得:

將(4)式轉化成計量模型:

其中,i代表省份,t表示年度,μit表示殘差項。

3 實證研究

3.1 理論基礎

Ueda and Hirukawa(2006)擴展了Kortum&Lern er(2000)的樣本,研究表明,美國90年代末期風險投資對專利數依然保持正效應,且效應更強[11]。Tykvova(2000)以德國數據為樣本,同樣證明了風險投資對技術創新具有明顯的促進作用[12]。Caselli(2008)利用1993-1999年間美國394個勞動市場區域的面板數據,研究了風險投資對創新、企業創立以及經濟增長的影響,結論仍然是風險投資對專利具有顯著的正效應[13]。另外一些學者的研究認為風險投資對技術創新的促進作用不明顯,甚至可能是負的效應。國內學者程昆、劉仁和、劉英(2006)以中國1994-2003年的時間序列數據證明了我國風險投資對技術創新(專利產出)具有促進作用,但風險投資投入對技術創新的作用遠不如R&D經費投入對技術創新的作用[14]。方世建,俞青(2012)研究結果表明,中國風險投資對技術創新并沒有顯著的促進作用[8]。

國內實證研究風險投資對技術創新的作用主要采用時間序列數據,本文擬使用我國區域省際面板數據對此進行研究,進而驗證東中西部風險投資對技術創新作用的空間差異性,從而提出有針對性的政策建議。

3.2 數據、變量及計量模型

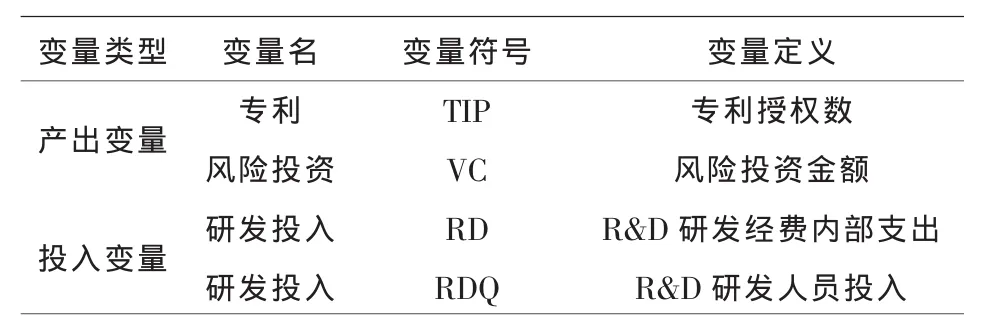

本文數據來均源于《中國統計年鑒》、《中國科技統計年鑒》、《中國風險投資年鑒》、《中國創投市場年度研究報告》及《中國創業投資及私募股權投資市場統計分析報告》。本文沿襲傳統方式將全國劃分為東、中、西部。因為部分省市數據的缺失,且一些省份的數據是非連續的,因此,本文使用非平行面板數據,經過篩選,共獲得2006-2011年97個有效樣本點。由于樣本年度較短,文中暫不考慮滯后期影響,故亦不做不變價格指數調整。根據人民幣對美元匯率,將風險投資額美元單位轉化為人民幣單位。各變量的說明如表3所示。

表3 各變量描述

為了消除共線性影響,本文將模型設置為:

進一步地:

TIPs表示平均每位R&D人員的專利產出,RDs表示平均每位R&D人員經費投入。

3.3 實證結果

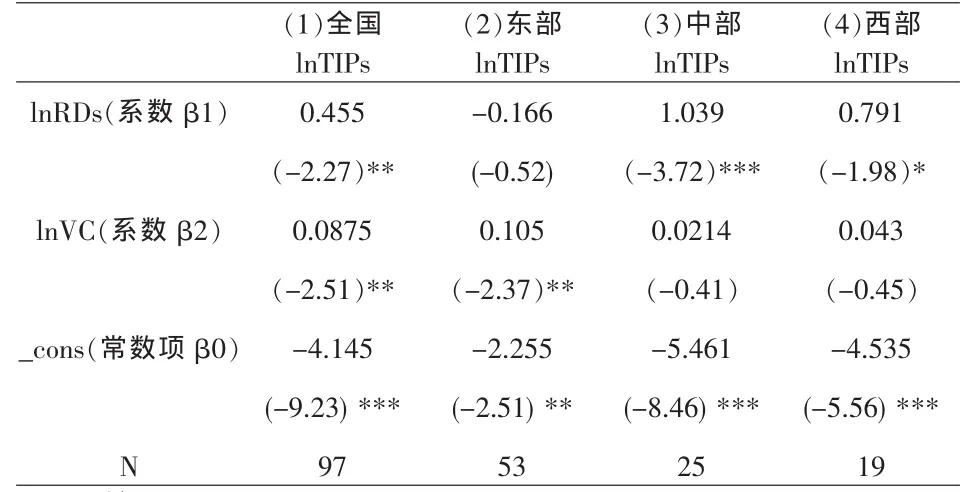

表4 模型估計結果

表4估計結果顯示,從全國來看,R&D經費投入和風險投資對專利產出的影響在0.05的顯著性水平下均呈現顯著的正效應。由β2=0.0875可知,風險投資金額每增加1萬元,專利平均產出增加0.0875件。由于β1〉β2,說明R&D經費投入對技術創新的促進作用顯著大于風險投資對技術創新的促進作用。

然而,我國東、中、西部地區表現迥異。除常數項均通過顯著性檢驗外,東部地區風險投資對專利產出影響顯著為正(β2=0.105),而R&D經費投入對專利產出影響不顯著。中西部地區恰好相反,R&D經費支出對專利產出具有正的效應(表現為β1的值分別為1.039和0.791),且中部地區R&D投入產出效應大于西部地區的效應,而這兩個地區風險投資對專利產出的影響均不顯著。

3.4 結果分析

風險投資對技術創新的作用在我國東、中、西部地區表現有所差異,原因可能如下:(1)東部地區經濟發展水平明顯高于中西部地區;(2)風險投資業在東部地區已有一定水平的發展,風險投資運作已逐漸成熟;(3)由于歷史原因,東部地區受益于對外開放,風投觀念更早被人們接受;(4)我國風險投資由政府主導,政策偏向對東部地區有利。

中西部R&D投入對技術創新的促進作用與預期相差不大,而東部地區R&D投入對技術創新的影響不顯著,原因可能是東部地區R&D經費支出較高,而R&D人員投入的增加也比較快,導致人力資本的結構出現不合理現象。

4 簡要結論與啟示

本文研究風險投資對技術創新的作用機理,得出風險投資主要通過融資支持和參與管理的方式來實現對技術創新的影響。運用2006-2011年我國省域非平行面板數據實證檢驗我國風險投資對東、中、西部地區技術創新的作用,得出經驗結論如下:首先,風險投資對全國整體技術創新具有促進作用,但其作用明顯小于研發投入對技術創新的促進作用;其次,風險投資對東部地區技術創新的促進作用具有顯著正的效應,且效應大于全國水平,然而,R&D投入未顯示對技術創新有促進作用;再次,風險投資對技術創新的作用在中西部地區不顯著,R&D投入對技術創新促進作用明顯。基于以上的研究結論,得到如下的政策參考建議。

(1)改善人力資本結構,合理配置人力資源。針對東部地區R&D研發支出對技術創新作用不明顯現象,企業應當在保持研發費用合理調配的同時,更加注重提高科技研發人員的質量素質而非數量。雖然風險投資對全國技術創新表現出正的促進作用,但作用很小,需要政府和社會為企業提供完善的風險投資市場環境,健全風險投資機制。

(2)應加大中西部地區風險投資的投資力度。我國中西部地區經濟發展落后,由于技術創新的不確定性和風險投資的進入障礙,導致風險投資在區域不能真正發揮對企業技術創新應有的作用。政府和社會應適當加大對風投理念的宣傳和教育力度,鼓勵創業企業通過多渠道的方式進行風險投資融資。

(3)應當轉變政府在風險投資領域的職能。我國風險投資業從一開始就是以政府為主導的,近年來,政府在VC市場上的作用已逐漸淡化,因此,政府在風險投資領域應當從主導地位轉變為參與管理,直至退出風險投資。同時,鼓勵更多的機構投資者和風險投資家,甚至一般的投資者均可參與風險投資。另外,政府應健全相關風險投資的法律法規,為我國風險投資業健康發展提供一個良好的法律環境。

[1]聞岳春,蘇云.美國解決技術創新融資難題的經驗及啟示[J].金融理論與實踐,2009(2):101-106.

[2]Kortum,Lerner.Assessing the contribution of venture capital to innovation[J].RAND Journal of Economics,2000,31(4):674-692.

[3]龍勇,楊曉燕.風險投資對技術創新能力的作用研究[J].科技進步與對策,2009(23):16-20.

[4]吳冬麟.促進我國高新技術企業創新的風險投資研究[D].杭州:浙江工業大學:企業管理:2008.

[5]王建梅,王筱萍.風險投資促進我國技術創新的實證研究[J].科技進步與對策,2011(8):24-27.

[6]潘榮輝.風險投資對企業技術創新影響的實證研究[D].長沙:中南大學,2011.

[7]向藹旭.我國風險投資對于技術創新作用的實證研究[D].合肥:中國科學技術大學,2011.

[8]方世建,俞青.中國風險投資對技術創新影響的實證研究[J].西北工業大學學報:社會科學版,2012(4):63-68.

[9][美國]熊彼得.經濟發展理論[M].北京:中國商業出版社,2009.

[10]呂煒.論風險投資機制的技術創新原理[J].經濟研究,2002 (2):48-56.

[11]Ueda M,Hirukawa M.Venture Capital and Industrial Innovation [D].Madison:University of Wisconsin U-Madison,2006:13-19.

[12]Tykvova T.Venture Capital in Germany and its impact on innovation[R].Social Science Research Network Working Paper,2000.

[13]Caselli,Stefano,Stefano Gatti and Francesco Perrini.Are Venture Capitalists a Catalyst for Innovation?[J].European Financial Management Forthcoming,2009(1):92-111.

[14]程昆,劉仁和,劉英.風險投資對我國技術創新的作用研究[J].經濟問題探索,2006(10):17-22.

[責任編輯:李榮富]

A Study of Role of Regional Venture Investment in Technical Innovation in China——Based on Experimental Evidence of Provincial Panel Data

Jiang Chong

(School of Business,Anhui University of Technology,Ma Anshan,Anhui 243000)

Through the ana lysis of characteristics of technological innovation and venture investment,and research on the mechanism of venture investment on technology innovation based on the provincial non-parallel panel data of empirical test space difference about the effect of venture investment on technological innovation.The paper shows that the role of venture investment on technological innovation is mainly achieved through financing support and management participation;Venture investment plays a promoting role in the national and eastern regions,but it doesn’t in the Midwest regions

Technical Innovation;Venture Investment;Function Mechanism;Panel Data

F830

A

1674-1104(2014)02-0055-06

10.13420/j.cnki.jczu.2014.02.014

2013-11-05

國家社科基金(12CGL013);教育部社科規劃項目(11YJC630132);2013年地方高校國家級大學生創新創業訓練計劃項目(201310360112);安徽工業大學創新基金(2012097);安徽工業大學創新基金(2012102)。

蔣沖(1988-),男,安徽宿州人,安徽工業大學研究生學院商學院金融學碩士研究生,研究方向為風險投資,金融與技術創新。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26