基于產(chǎn)業(yè)梯度系數(shù)視角的長三角區(qū)域產(chǎn)業(yè)轉(zhuǎn)移趨勢分析

2014-05-23 06:44:20華德亞丁玉龍左菲菲

皖西學(xué)院學(xué)報(bào) 2014年1期

華德亞,丁玉龍,左菲菲

(安徽大學(xué)經(jīng)濟(jì)學(xué)院,安徽 合肥230601)

改革開放以來,長三角地區(qū)經(jīng)濟(jì)發(fā)展迅猛,極大地帶動了我國國民經(jīng)濟(jì)的發(fā)展,提升了我國在國際上的經(jīng)濟(jì)競爭力。與此同時(shí),長三角地區(qū)資源利用已接近飽和,土地、勞動力、能源等生產(chǎn)要素供給緊缺,環(huán)境污染嚴(yán)重,企業(yè)生產(chǎn)成本日趨上升。為了提高經(jīng)濟(jì)效率,進(jìn)一步促進(jìn)區(qū)域經(jīng)濟(jì)發(fā)展,長三角地區(qū)需進(jìn)行產(chǎn)業(yè)結(jié)構(gòu)優(yōu)化升級,同時(shí)將部分勞動密集型與資本密集型產(chǎn)業(yè)轉(zhuǎn)移出去,擴(kuò)大銷售市場、延長產(chǎn)業(yè)鏈[1]。安徽應(yīng)充分利用自身區(qū)位、自然資源以及勞動力資源優(yōu)勢,積極主動承接長三角產(chǎn)業(yè)轉(zhuǎn)移,參與長三角區(qū)域經(jīng)濟(jì)合作與發(fā)展。長三角內(nèi)部各區(qū)域間也應(yīng)加強(qiáng)產(chǎn)業(yè)分工與合作,促進(jìn)區(qū)域經(jīng)濟(jì)一體化的形成,增強(qiáng)長三角經(jīng)濟(jì)實(shí)力,讓長三角區(qū)域經(jīng)濟(jì)競爭力踏上新臺階。了解長三角地區(qū)產(chǎn)業(yè)結(jié)構(gòu)差異是進(jìn)行產(chǎn)業(yè)轉(zhuǎn)移的前提,產(chǎn)業(yè)梯度表明地區(qū)間經(jīng)濟(jì)發(fā)展水平存在差異,它使產(chǎn)業(yè)轉(zhuǎn)移成為可能。因此計(jì)算長三角三省一市產(chǎn)業(yè)梯度系數(shù),分析各地區(qū)優(yōu)劣勢產(chǎn)業(yè),有利于把握長三角地區(qū)產(chǎn)業(yè)轉(zhuǎn)移方向,促進(jìn)產(chǎn)業(yè)在區(qū)域內(nèi)趨于合理分布[2]。

一、產(chǎn)業(yè)梯度系數(shù)的計(jì)算

一地區(qū)某產(chǎn)業(yè)的產(chǎn)業(yè)梯度由兩個(gè)因子決定,一是市場因子(用區(qū)位商表示),二是創(chuàng)新因子(用比較勞動生產(chǎn)率表示)。區(qū)位商是產(chǎn)業(yè)效率與效益的分析工具,衡量某一產(chǎn)業(yè)部門的專業(yè)化程度[3]。它是指某地區(qū)某產(chǎn)業(yè)產(chǎn)值在該地區(qū)總產(chǎn)值中占的比重與整個(gè)區(qū)域內(nèi)同一產(chǎn)業(yè)產(chǎn)值在該區(qū)域總產(chǎn)值中占的比重的比值,即表示b地區(qū)a產(chǎn)業(yè)總產(chǎn)值,m、n分別表示產(chǎn)業(yè)數(shù)和地區(qū)數(shù)。由區(qū)位商可看出該地區(qū)某產(chǎn)業(yè)的專業(yè)化程度,并根據(jù)區(qū)位商的大小衡量其專業(yè)化率,產(chǎn)業(yè)的專業(yè)化系數(shù),區(qū)位商越大,專業(yè)化率就越高,產(chǎn)業(yè)比較優(yōu)勢越明顯。一般來說,若區(qū)位商大于1,說明該產(chǎn)業(yè)生產(chǎn)專業(yè)化水平高于整個(gè)區(qū)域的平均水平,產(chǎn)業(yè)在區(qū)域內(nèi)具有較強(qiáng)的競爭力;若區(qū)位商小于1,說明該地區(qū)該產(chǎn)業(yè)的生產(chǎn)專業(yè)化水平低于區(qū)域平均水平,缺乏比較優(yōu)勢,在區(qū)域競爭中處于不利地位。

比較勞動生產(chǎn)率是指一產(chǎn)業(yè)產(chǎn)值比重與在該產(chǎn)業(yè)就業(yè)的勞動力比重的比值,用公式表示:CPORab=,Lab表示b地區(qū)a產(chǎn)業(yè)從業(yè)人數(shù)。如果某產(chǎn)業(yè)產(chǎn)值相對比重越高,在該產(chǎn)業(yè)就業(yè)的勞動力相對比重越低,則該產(chǎn)業(yè)的比較勞動生產(chǎn)率越高,反之就越低。比較勞動生產(chǎn)率指標(biāo)可衡量一地區(qū)某產(chǎn)業(yè)勞動生產(chǎn)效率的高低,通常第二、三產(chǎn)業(yè)比較勞動生產(chǎn)率高于第一產(chǎn)業(yè)。庫茲涅茨的理論研究結(jié)果表明,隨著地區(qū)或國家經(jīng)濟(jì)發(fā)展水平的不斷提高,三次產(chǎn)業(yè)比較勞動生產(chǎn)率之間的差距趨于縮小[4]。

產(chǎn)業(yè)梯度反映了區(qū)域產(chǎn)業(yè)結(jié)構(gòu)的階梯狀差異,是區(qū)域產(chǎn)業(yè)轉(zhuǎn)移的重要基礎(chǔ)。由于各地區(qū)地理位置、資源稟賦、經(jīng)濟(jì)基礎(chǔ)以及經(jīng)濟(jì)發(fā)展政策的差別,導(dǎo)致地區(qū)間經(jīng)濟(jì)發(fā)展不平衡,經(jīng)濟(jì)上的不平衡又會體現(xiàn)在產(chǎn)業(yè)差距上,即存在產(chǎn)業(yè)梯度,產(chǎn)業(yè)梯度的存在是區(qū)域產(chǎn)業(yè)轉(zhuǎn)移的前提條件[5]。區(qū)位商表示地區(qū)產(chǎn)業(yè)在區(qū)域內(nèi)的專業(yè)化程度,比較勞動生產(chǎn)率反映了地區(qū)產(chǎn)業(yè)勞動生產(chǎn)效率的高低,產(chǎn)業(yè)梯度系數(shù)為二者的乘積,即產(chǎn)業(yè)梯度系數(shù)=區(qū)位商×比較勞動生產(chǎn)率,該指標(biāo)可體現(xiàn)各地區(qū)的產(chǎn)業(yè)梯度層次,是綜合探究地區(qū)優(yōu)劣勢產(chǎn)業(yè)的重要標(biāo)準(zhǔn)[6]。若產(chǎn)業(yè)梯度系數(shù)大于1,則該地區(qū)這一產(chǎn)業(yè)在整個(gè)區(qū)域中處于高梯度位置,產(chǎn)業(yè)具有競爭優(yōu)勢;反之,產(chǎn)業(yè)則處于低梯度位置,缺乏競爭優(yōu)勢[7]。

二、長三角三省一市產(chǎn)業(yè)區(qū)位商、比較勞動生產(chǎn)率以及產(chǎn)業(yè)梯度系數(shù)實(shí)證分析

數(shù)據(jù)的選擇標(biāo)準(zhǔn):根據(jù)文章研究的實(shí)質(zhì)意義和數(shù)據(jù)的可得性,本文選取了長三角三省一市2011年規(guī)模以上(主營業(yè)務(wù)收入在2 000萬及以上)工業(yè)企業(yè)產(chǎn)值與勞動力的數(shù)據(jù),總共計(jì)算23個(gè)主要工業(yè)細(xì)分行業(yè)的區(qū)位商,比較勞動生產(chǎn)率和產(chǎn)業(yè)梯度系數(shù)[8]。

(一)區(qū)位商。根據(jù)區(qū)位商計(jì)算結(jié)果,對長三角三省一市主要工業(yè)細(xì)分行業(yè)區(qū)位商大于1的行業(yè)予以比較分析。2011年長三角各地區(qū)區(qū)位商大于1的行業(yè)分布見圖1(滬),圖2(蘇),圖3(浙),圖4(皖),滬蘇浙LQ>1的行業(yè)數(shù)分別為7個(gè)、14個(gè)、7個(gè)。上海的煙草制品業(yè)區(qū)位商高達(dá)2.46,在長三角區(qū)域中比較優(yōu)勢明顯。2011年上海規(guī)模以上煙草制品業(yè)總產(chǎn)值為676.24億元,占長三角區(qū)域該產(chǎn)業(yè)總產(chǎn)值的40.66%。上海區(qū)位商大于1的7個(gè)行業(yè)中多數(shù)屬于裝備制造業(yè),它們的專業(yè)化程度高,比較優(yōu)勢大,是該地區(qū)的主導(dǎo)產(chǎn)業(yè),產(chǎn)業(yè)有較高的外向度。江蘇的儀器儀表及文化辦公用機(jī)械制造業(yè)發(fā)展迅速,2011年該行業(yè)總產(chǎn)值高達(dá)2 454.89億元,比上年增長42.47%,產(chǎn)業(yè)區(qū)位商為1.58。該產(chǎn)業(yè)集聚規(guī)模日趨增強(qiáng),已成為江蘇省的優(yōu)勢產(chǎn)業(yè),它屬于裝備制造業(yè),在上海龍頭經(jīng)濟(jì)的帶動下,該產(chǎn)業(yè)在江蘇得以快速發(fā)展。浙江的化學(xué)纖維制造業(yè)與紡織業(yè)區(qū)位商較高,分別為1.86和1.60,這兩個(gè)產(chǎn)業(yè)在浙江已形成高度集聚的產(chǎn)業(yè)發(fā)展模式。近年來,浙江省化學(xué)纖維制造業(yè)發(fā)展勢頭良好,2009、2010和2011年該省規(guī)模以上化學(xué)纖維制造業(yè)總產(chǎn)值逐年遞增,其中2010、2011年該產(chǎn)業(yè)總產(chǎn)值增幅分別為30.46%和36.46%,化學(xué)纖維制造業(yè)在浙江已具有明顯的產(chǎn)業(yè)發(fā)展優(yōu)勢。紡織業(yè)是浙江省工業(yè)經(jīng)濟(jì)的重要支柱產(chǎn)業(yè),浙江紡織產(chǎn)品不僅滿足當(dāng)?shù)匦枨螅蚁驀鴥?nèi)其他地區(qū)和國外提供和出口。

圖1 上海區(qū)位商大于1的行業(yè)分布

圖2 江蘇區(qū)位商大于1的行業(yè)分布

圖3 浙江區(qū)位商大于1的行業(yè)分布

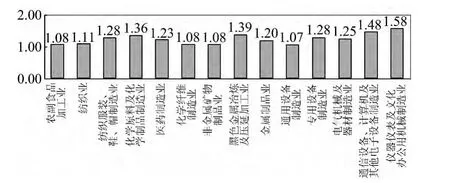

圖4 安徽區(qū)位商大于1的行業(yè)分布

安徽是農(nóng)業(yè)大省,農(nóng)業(yè)人口較多,經(jīng)濟(jì)發(fā)展滯后,大批鄉(xiāng)鎮(zhèn)企業(yè)面臨資金不足且生產(chǎn)技術(shù)落后的難題,缺乏發(fā)展高新技術(shù)產(chǎn)業(yè)的必備條件和基礎(chǔ)。但安徽資源豐富,也擁有優(yōu)勢產(chǎn)業(yè),安徽區(qū)位商大于1的行業(yè)有9個(gè),其中采礦業(yè)與農(nóng)副食品加工業(yè)的區(qū)位商最高,分別為4.92和2.54。安徽礦產(chǎn)資源種類繁多,儲量豐富,其中煤、鐵、銅、硫等30多種礦產(chǎn)資源儲量居全國前十位,發(fā)展采礦業(yè)具有較明顯的比較優(yōu)勢。

(二)比較勞動生產(chǎn)率。為了更好地反映產(chǎn)業(yè)結(jié)構(gòu)差異、各產(chǎn)業(yè)的就業(yè)情況、地區(qū)技術(shù)以及勞動者素質(zhì)的綜合水平,本文研究了長三角三省一市主要工業(yè)細(xì)分行業(yè)的比較勞動生產(chǎn)率。計(jì)算結(jié)果顯示,滬蘇浙比較勞動生產(chǎn)率在1以上的行業(yè)較多,從整體上看,此地區(qū)主要工業(yè)細(xì)分行業(yè)的勞動生產(chǎn)效率較高,工業(yè)發(fā)展速度快,一直是長三角工業(yè)經(jīng)濟(jì)發(fā)展的核心區(qū)域。特別是江蘇地區(qū),2010、2011年該省工業(yè)產(chǎn)值在整個(gè)長三角工業(yè)總產(chǎn)值中的比重分別高達(dá)43.93%和43.49%,是整個(gè)長三角工業(yè)經(jīng)濟(jì)發(fā)展最活躍的地區(qū),該省比較勞動生產(chǎn)率在1以上的行業(yè)有13個(gè),在長三角三省一市中居首位,上海、浙江比較勞動生產(chǎn)率在1以上的行業(yè)分別有12個(gè)和11個(gè)。反觀安徽地區(qū),比較勞動生產(chǎn)率大于1的行業(yè)較少(只有7個(gè)),總體工業(yè)勞動生產(chǎn)效率低下,工業(yè)發(fā)展緩慢,2011年安徽省工業(yè)產(chǎn)值在長三角區(qū)域中最低,占比僅為13.78%。2011年長三角三省一市各地區(qū)工業(yè)產(chǎn)值占比見圖5。

圖5 長三角三省一市各地區(qū)工業(yè)產(chǎn)值占比

安徽應(yīng)加快工業(yè)發(fā)展步伐,注重產(chǎn)值與效率的同時(shí)提高。進(jìn)一步加大工業(yè)投入,增加工業(yè)發(fā)展資金,更新改造工業(yè)企業(yè)技術(shù),積極承接長三角產(chǎn)業(yè)轉(zhuǎn)移。同時(shí)注重發(fā)展第三產(chǎn)業(yè),加強(qiáng)第三產(chǎn)業(yè)對工業(yè)勞動力的吸納作用,使一部分工業(yè)剩余勞動力轉(zhuǎn)向第三產(chǎn)業(yè),提高主要工業(yè)細(xì)分行業(yè)的比較勞動生產(chǎn)率。此外計(jì)算長三角三省一市三次產(chǎn)業(yè)的比較勞動生產(chǎn)率發(fā)現(xiàn),安徽三次產(chǎn)業(yè)比較勞動生產(chǎn)率最低,分別為0.63、0.76和0.37。由于經(jīng)濟(jì)基礎(chǔ)、資源、技術(shù)與資金等方面的原因,安徽第二、三產(chǎn)業(yè)發(fā)展受阻,導(dǎo)致第一產(chǎn)業(yè)勞動力向第二、三產(chǎn)業(yè)轉(zhuǎn)移速度慢、數(shù)量少,大多數(shù)勞動力都囤積在第一產(chǎn)業(yè),該產(chǎn)業(yè)剩余勞動力難以得到釋放。2011年安徽第一產(chǎn)業(yè)總產(chǎn)值在三次產(chǎn)業(yè)中最低,占三次產(chǎn)業(yè)總產(chǎn)值比重僅為13.17%。就目前來看,安徽省對傳統(tǒng)農(nóng)業(yè)改造效果并不顯著,由農(nóng)業(yè)大省轉(zhuǎn)變?yōu)檗r(nóng)業(yè)強(qiáng)省還有很長的路要走。

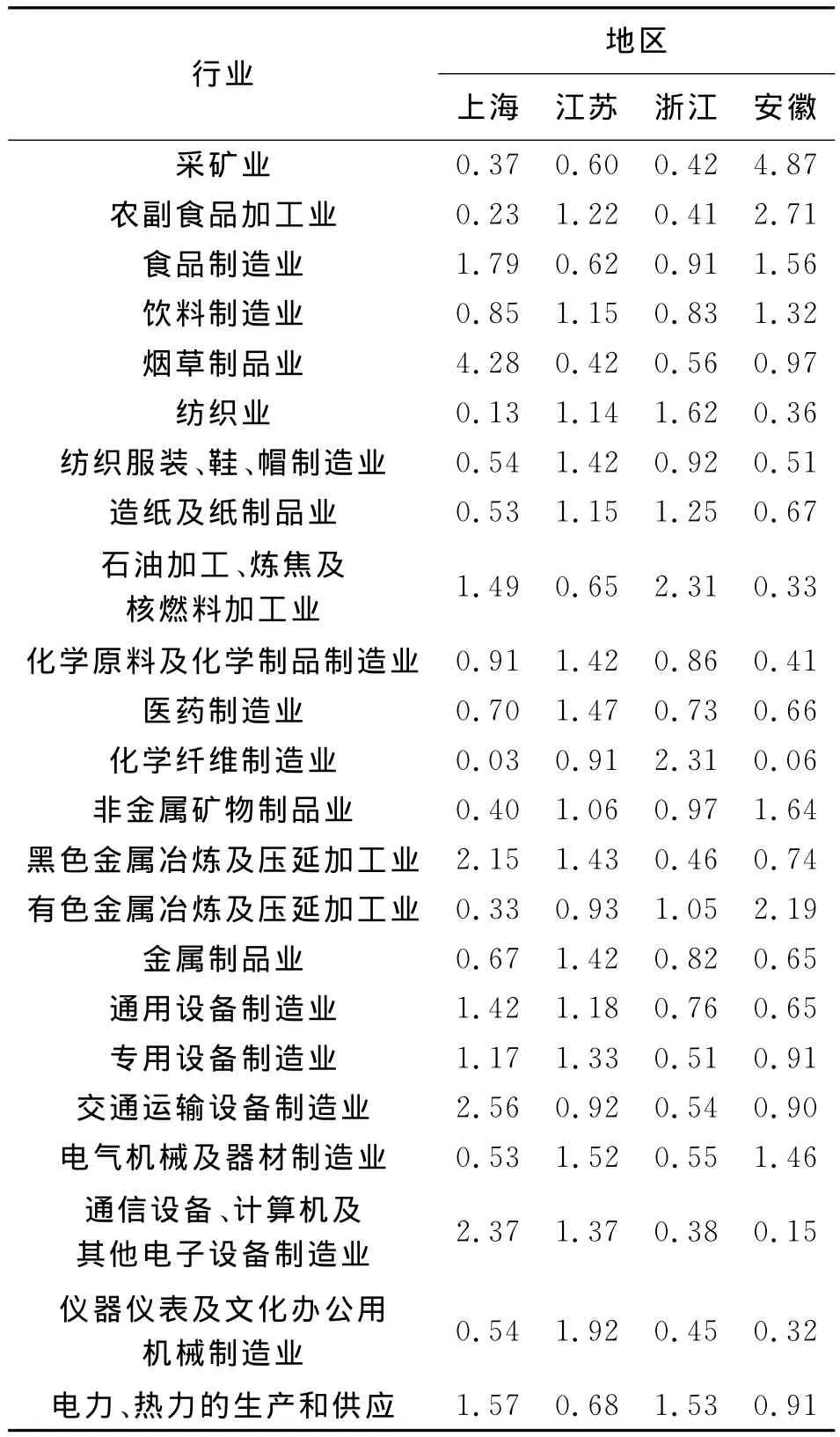

(三)產(chǎn)業(yè)梯度系數(shù)。長三角三省一市主要工業(yè)細(xì)分行業(yè)的產(chǎn)業(yè)梯度系數(shù)計(jì)算結(jié)果見表1。由表1可知,上海的優(yōu)勢產(chǎn)業(yè)包括食品制造業(yè),煙草制品業(yè),石油加工、煉焦及核燃料加工業(yè)等在內(nèi)的9個(gè)行業(yè)。它們在整個(gè)長三角區(qū)域中處于高梯度位置,應(yīng)大力發(fā)展,擴(kuò)大規(guī)模,進(jìn)一步加強(qiáng)產(chǎn)業(yè)集聚效應(yīng)。江蘇具有比較優(yōu)勢的產(chǎn)業(yè)較多,有農(nóng)副食品加工業(yè),飲料制造業(yè),紡織業(yè)等15個(gè)行業(yè)。這些行業(yè)在該省基礎(chǔ)好,發(fā)展條件優(yōu)越,產(chǎn)業(yè)規(guī)模強(qiáng)大,是帶動該省工業(yè)乃至總體經(jīng)濟(jì)發(fā)展的重要行業(yè)。浙江具有競爭優(yōu)勢的有紡織業(yè),造紙及紙制品業(yè),石油加工、煉焦及核燃料加工業(yè)等6個(gè)行業(yè),優(yōu)勢產(chǎn)業(yè)個(gè)數(shù)較滬蘇地區(qū)少。浙江的石油加工、煉焦及核燃料加工業(yè)和化學(xué)纖維制造業(yè)集聚水平高,產(chǎn)業(yè)梯度系數(shù)均為2.31,遠(yuǎn)高于長三角其他地區(qū),該行業(yè)在長三角區(qū)域中競爭力強(qiáng)。

表1 2011年長三角三省一市主要工業(yè)細(xì)分行業(yè)產(chǎn)業(yè)梯度系數(shù)

安徽的優(yōu)勢產(chǎn)業(yè)主要集中于采礦業(yè),農(nóng)副食品加工業(yè),食品制造業(yè),飲料制造業(yè),非金屬礦物制品等行業(yè)。安徽的紡織業(yè)、化學(xué)纖維制造業(yè)以及通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)等行業(yè)底子薄、發(fā)展速度緩慢,其產(chǎn)業(yè)梯度系數(shù)遠(yuǎn)小于蘇浙地區(qū),缺乏競爭優(yōu)勢。安徽采礦業(yè)和農(nóng)副食品加工業(yè)產(chǎn)業(yè)梯度系數(shù)分別高達(dá)4.87和2.71,高梯度層次的采礦業(yè)和農(nóng)副食品加工業(yè)源于該省具有豐富的礦產(chǎn)和農(nóng)業(yè)資源。安徽通過有效利用充裕的資源,充分發(fā)揮資源優(yōu)勢,使相關(guān)產(chǎn)業(yè)高度集聚且在長三角區(qū)域中占據(jù)比較優(yōu)勢。

三、長三角各劃分區(qū)域三次產(chǎn)業(yè)、主要工業(yè)細(xì)分行業(yè)的產(chǎn)業(yè)梯度系數(shù)及區(qū)域間產(chǎn)業(yè)轉(zhuǎn)移趨勢分析

長三角各省市內(nèi)部進(jìn)行區(qū)域劃分,對主要區(qū)域的產(chǎn)業(yè)予以研究,表2反映的是滬蘇浙皖主要劃分區(qū)域三次產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)。由該表可見,上海第一產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)較小,產(chǎn)業(yè)集聚度不高,需向周邊地區(qū)轉(zhuǎn)移。蘇南第一產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)明顯小于蘇北,第二、三產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)要遠(yuǎn)高于蘇北,隨著江蘇省產(chǎn)業(yè)升級與轉(zhuǎn)移進(jìn)程的加快,蘇北應(yīng)積極承接蘇南和上海的第一產(chǎn)業(yè),蘇南轉(zhuǎn)移缺乏比較優(yōu)勢的第一產(chǎn)業(yè),大力發(fā)展第二、三產(chǎn)業(yè),讓三次產(chǎn)業(yè)在蘇南、蘇北合理分布。浙東北三次產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)遠(yuǎn)高于浙西南,表明三次產(chǎn)業(yè)在浙東北地區(qū)發(fā)展均有比較優(yōu)勢。但仔細(xì)觀察浙東北與浙西南三次產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)可知,在浙東北三次產(chǎn)業(yè)梯度系數(shù)中,第二產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)最小,而浙西南第二產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)最大。相比較而言,在浙東北發(fā)展第二產(chǎn)業(yè)的優(yōu)勢弱于第一、三產(chǎn)業(yè),而在浙西南發(fā)展第二產(chǎn)業(yè)較第一、三產(chǎn)業(yè)有比較優(yōu)勢,因此,浙東北可以將部分第二產(chǎn)業(yè)轉(zhuǎn)移到浙西南地區(qū),讓浙西南地區(qū)第二產(chǎn)業(yè)能在適合它發(fā)展的環(huán)境下發(fā)揮比較優(yōu)勢。第一、三及主要第二產(chǎn)業(yè)繼續(xù)留在浙東北進(jìn)一步發(fā)展、壯大,同時(shí)承接上海轉(zhuǎn)移的第一產(chǎn)業(yè),使本地區(qū)第一產(chǎn)業(yè)形成更強(qiáng)的競爭優(yōu)勢。皖江城市帶第二、三產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)較第一產(chǎn)業(yè)高,且均大于1,故在該區(qū)域適合發(fā)展第二、三產(chǎn)業(yè),可承接上海和浙東北產(chǎn)業(yè)梯度相對較小的部分第二產(chǎn)業(yè),促進(jìn)本區(qū)域第二產(chǎn)業(yè)的發(fā)展。特別值得一提的是,在皖江城市帶中,合肥、蕪湖、馬鞍山、銅陵第二產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)較大,分別為1.62、3.04、2.94、4.50,這些地區(qū)發(fā)展第二產(chǎn)業(yè)有堅(jiān)實(shí)的基礎(chǔ)條件和較大優(yōu)勢,是承接上海以及浙東北部分第二產(chǎn)業(yè)轉(zhuǎn)移的首選地。

表2 2011年長三角主要區(qū)域三次產(chǎn)業(yè)的產(chǎn)業(yè)梯度系數(shù)

進(jìn)一步分析各區(qū)域主要工業(yè)細(xì)分行業(yè)的產(chǎn)業(yè)梯度系數(shù)。上海的采礦業(yè)和農(nóng)副食品加工業(yè),化學(xué)纖維制造業(yè)、電氣機(jī)械及器材制造業(yè)等制造業(yè)產(chǎn)業(yè)梯度系數(shù)小于1,這些產(chǎn)業(yè)需對外轉(zhuǎn)移。蘇南的南京、蘇州地區(qū)食品制造業(yè),通信設(shè)備、計(jì)算機(jī)及其他電子設(shè)備制造業(yè)等制造業(yè)在該地區(qū)已形成產(chǎn)業(yè)集聚,具有競爭優(yōu)勢,然而該地區(qū)采礦業(yè)和農(nóng)副食品加工業(yè)產(chǎn)業(yè)梯度系數(shù)小于1,不具有發(fā)展優(yōu)勢。蘇北的淮安和徐州采礦業(yè)和農(nóng)副食品加工業(yè)產(chǎn)業(yè)梯度系數(shù)較大,適合在本地區(qū)發(fā)展這兩個(gè)產(chǎn)業(yè),并可承接上海、浙東北和蘇南地區(qū)采礦業(yè)和農(nóng)副食品加工業(yè)的轉(zhuǎn)移。浙東北中的杭州、嘉興、紹興的化學(xué)原料及化學(xué)制品制造業(yè)、非金屬礦物制造業(yè)等行業(yè)的產(chǎn)業(yè)區(qū)位商都大于1,這些產(chǎn)業(yè)在該區(qū)域已具有比較優(yōu)勢,應(yīng)在此地發(fā)展,而采礦業(yè)產(chǎn)業(yè)梯度系數(shù)均小于1,需將該產(chǎn)業(yè)轉(zhuǎn)移出去。浙西南部分地區(qū)采礦業(yè)產(chǎn)業(yè)梯度系數(shù)較大,其中麗水為6.24,該地區(qū)可承接上海、蘇南和浙東北采礦業(yè)的轉(zhuǎn)移。在皖江城市帶中,合肥、蕪湖的金屬制品業(yè)、通用設(shè)備制造業(yè)、專用設(shè)備制造業(yè)、電氣機(jī)械及器材制造業(yè)等制造業(yè)產(chǎn)業(yè)梯度系數(shù)均在1.4以上,其中合肥的專用設(shè)備制造業(yè)、蕪湖的電氣機(jī)械及器材制造業(yè)更是高達(dá)3.26、3.12。該地區(qū)可承接上海以及浙東北地區(qū)轉(zhuǎn)移出的金屬制品業(yè)、電氣機(jī)械及器材制造業(yè)等部分制造業(yè),讓這些制造業(yè)在皖江城市帶中形成更強(qiáng)的產(chǎn)業(yè)發(fā)展優(yōu)勢。

四、結(jié)論與建議

(一)結(jié)論。經(jīng)過長時(shí)期快速發(fā)展,滬蘇浙地區(qū)土地、勞動力等要素成本日益上升,能源、生態(tài)環(huán)境壓力不斷加大,該地區(qū)產(chǎn)業(yè)升級和轉(zhuǎn)移勢在必行[9]。安徽特別是皖江城市帶要把握機(jī)遇,充分利用地區(qū)資源優(yōu)勢,做大做強(qiáng)優(yōu)勢產(chǎn)業(yè),形成產(chǎn)業(yè)鏈,并積極承接滬蘇浙地區(qū)產(chǎn)業(yè)轉(zhuǎn)移,促進(jìn)當(dāng)?shù)亟?jīng)濟(jì)進(jìn)一步發(fā)展。滬蘇浙地區(qū)可利用安徽豐富而低廉的資源,提高生產(chǎn)效率,降低生產(chǎn)成本,保證產(chǎn)業(yè)順利、高效地發(fā)展。同時(shí),滬蘇浙內(nèi)部各劃分區(qū)域亦需進(jìn)行產(chǎn)業(yè)轉(zhuǎn)移,加強(qiáng)地區(qū)間的產(chǎn)業(yè)互動。總之,產(chǎn)業(yè)梯度系數(shù)的計(jì)算結(jié)果表明,長三角地區(qū)間產(chǎn)業(yè)存在梯度差異,各地區(qū)應(yīng)加強(qiáng)產(chǎn)業(yè)分工與合作,共筑互惠互利的良好發(fā)展局面。

(二)建議。長三角部分地區(qū)可將已喪失比較優(yōu)勢的采礦業(yè)、有色金屬冶煉及壓延加工業(yè)、金屬制品業(yè)和電氣機(jī)械及器材制造業(yè)等產(chǎn)業(yè)向皖江城市帶轉(zhuǎn)移,它們在皖江城市帶具有集聚效應(yīng),進(jìn)一步促進(jìn)這些產(chǎn)業(yè)在此地的發(fā)展壯大,使其形成更強(qiáng)的規(guī)模經(jīng)濟(jì)效應(yīng)。

產(chǎn)業(yè)梯度系數(shù)的實(shí)證分析結(jié)果顯示,長三角地區(qū)間存在產(chǎn)業(yè)梯度差異,具備產(chǎn)業(yè)轉(zhuǎn)移的條件。安徽特別是皖江城市帶應(yīng)積極參與長三角產(chǎn)業(yè)分工與合作,努力成為名副其實(shí)的“承接長三角產(chǎn)業(yè)轉(zhuǎn)移示范區(qū)”。滬蘇浙在產(chǎn)業(yè)升級和轉(zhuǎn)移過程中,可將產(chǎn)業(yè)鏈末端部分轉(zhuǎn)移到安徽地區(qū),頂端部分繼續(xù)留在本地區(qū)發(fā)展與升級,提高產(chǎn)業(yè)生產(chǎn)效率[10]。長三角各區(qū)域需根據(jù)當(dāng)?shù)禺a(chǎn)業(yè)發(fā)展現(xiàn)狀,結(jié)合加快地區(qū)經(jīng)濟(jì)發(fā)展的綜合目標(biāo),因地制宜,有選擇性地承接產(chǎn)業(yè)轉(zhuǎn)移,讓各產(chǎn)業(yè)在區(qū)域內(nèi)合理分布,促進(jìn)整個(gè)長三角區(qū)域經(jīng)濟(jì)一體化發(fā)展。

[1]譚晶榮.長三角地區(qū)產(chǎn)業(yè)轉(zhuǎn)型升級特征、路徑與實(shí)施方略[J].企業(yè)經(jīng)濟(jì),2012(9):5-8.

[2]李慧,劉志迎,周彬.泛長三角產(chǎn)業(yè)差異及產(chǎn)業(yè)梯度系數(shù)比較分析[J].江淮論壇,2009(6):23-27.

[3]Andrew M.Isserman.The Location Quotient Approach to Estimating Regional Economic Impacts[J].Journal of the American Planning Association,1977(43):33-41.

[4]周學(xué)智.基于比較勞動生產(chǎn)率視角的吉林省產(chǎn)業(yè)結(jié)構(gòu)分析[J].工業(yè)技術(shù)經(jīng)濟(jì),2010(9):118-121.

[5]R.Schneider,L.Von Wedel,W.Marquardt.Industrial Cooperation Resulting in Transfer[J].Lecture Notes in Computer Science,2008(4970):643-646.

[6]龔曉菊,劉祥東.產(chǎn)業(yè)區(qū)域梯度轉(zhuǎn)移及行業(yè)選擇[J].工業(yè)經(jīng)濟(jì)研究,2012(4):89-94.

[7]Elaine Romanelli,Olga M.Khessina.Regional Industrial Identity:Cluster Configurations and Economic Development[J].Organization Science,2005(16):344-358.

[8]何駿,郝琪.泛長三角區(qū)域的產(chǎn)業(yè)優(yōu)勢研究[J].江蘇社會科學(xué),2011(2):110-114.

[9]左學(xué)金.泛長三角產(chǎn)業(yè)轉(zhuǎn)移與區(qū)域合作[J].江淮論壇,2010(1):10-13.

[10]殷君伯,劉志迎.泛長三角區(qū)域發(fā)展分工與合作研究[M].合肥:安徽人民出版社,2008.

猜你喜歡

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

中國核電(2021年3期)2021-08-13 08:56:36

發(fā)明與創(chuàng)新·小學(xué)生(2021年3期)2021-03-25 11:48:49

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

電測與儀表(2015年5期)2015-04-09 11:30:52

汽車零部件(2014年9期)2014-09-18 09:19:14