基于聯貸聯保的供應鏈融資模式與策略研究

2014-05-23 03:30:00王桂佳

電子科技大學學報(社科版) 2014年4期

□田 江 溫 璐 王桂佳

[電子科技大學 成都 611731]

一、研究背景

隨著全球化競爭的深入,市場競爭格局由企業競爭演變為供應鏈競爭。供應鏈合作企業為了共同的利益,不僅需要實現資源互補、信息共享、生產優化,而且需要實現供應鏈資金的互動與效率提升。供應鏈金融則是供應鏈上下游企業為滿足供應鏈資金需求而結成的新型聯盟。供應鏈金融實踐十分活躍,業務模式也不斷演化,許多學者對供應鏈金融的融資模式進行了廣泛研究[1~5]。一般可以將供應鏈金融模式概括為三種模式,即針對上游供應商的基于應收賬款的融資、針對下游經銷商的基于預付賬款的保兌倉融資、適用于上下游中小企業的基于存貨的融通倉融資模式等。

國內外許多學者對供應鏈金融開展了深入研究。Buzacott和Zhang將融資引入生產模型中,分析銀行與零售商在需求不確定時發生單次Stackelberg博弈,比較有無資金約束時企業的訂購決策[6]。Su等研究了供應商和零售商一體化下利潤最大化的模型,并通過零售商和供應商實施延遲支付信用,分析最優的訂貨決策和配送策略,從而提高供應鏈整體利潤[7]。Chang等分析了供應商采用回購、減價津貼合同,與零售商共享需求不確定性及庫存融資成本的最優訂貨策略[8]。Kouvelis P.和Zhao W.進一步考慮零售商破產成本情況下的銀行融資貸款策略,分析了自有資金及抵押物對貸款及訂貨價格等決策的影響[9]。陳祥鋒等分析了供應商作為核心企業,與零售商之間的金融與運營決策等問題[10]。易學輝研究了核心企業對下游中小企業的存貨進行回購擔保問題,分析了擔保程度與銀行的存貨質押率的關系[11]。

以上有關供應鏈金融的研究主要針對供應鏈成員中買方企業存在資金約束時,上游供應商作為核心企業對其提供信用擔保的各種模型及優化策略。但是,在管理實踐中,由于供應商自身存在企業數量多、經營規模小、市場競爭力有限等客觀局限性,致使供應商難以采取單獨直接向銀行貸款或買方擔保等傳統的融資方式。本文以供應鏈金融為基礎,借鑒農戶聯貸聯保的模式[12],研究核心企業對供應商提供融資擔保的策略,為中小供應商融資問題提供了新蹊徑,實現了供應鏈共同利益的最大化。

二、供應鏈合作企業的聯貸聯保融資模式

聯貸聯保突出強調的是連帶責任擔保,即擔保人與債務人均對同一債務負有責任,當債務人無法對債權人履行債務時,擔保人則為其負有連帶責任。通常在供應鏈金融體系中,核心企業為經銷商提供回購擔保承諾,而對供應商則是做出付款的承諾[13]。

在供應鏈中,供應商與核心企業之間關系密切,二者有著共同的目標利益,因此核心企業愿意為供應鏈的合作企業(供應商或經銷商)提供擔保。一般而言,當供應商能為核心企業提供直接貨源或是為其提供生產產品的原材料時,核心企業會將供應商納入擔保企業。

核心企業與供應商結成的聯貸聯保融資模式中,核心企業擔負著重要作用,通過與供應商形成聯保體,共同與銀行簽訂協議,從而保證模式的正常運作及信貸交易的完成。同時,核心企業成為了融資風險責任的主體,當擔保企業無法按照與銀行簽訂的協議履行貸款歸還承諾時,核心企業將承擔相應的信貸風險。在聯貸聯保融資模式的運作流程如下:

1.作為主導企業的核心企業與供應商簽訂協議,提出聯貸費用共擔機制,確定供應商承擔融資費用的比例。

2.核心企業與供應商形成聯貸聯保體,向銀行提出貸款需求。

3.核心企業向銀行承諾為供應商提供擔保,確定擔保數額,即如果供應商未能達到應償還款項時,剩余金額則由核心企業代為償還。同時銀行對核心企業進行資信審核,審核通過后則向聯保體發放 貸款。

4.核心企業向供應商訂購成品或原材料,并向其支付貨款。

5.核心企業對產成品進行銷售,貸款期末與供應商按照協議歸還銀行貸款。

三、供應鏈聯貸聯保融資模型

為了研究的一般性,本文針對由單個供應商與核心企業組成的兩級供應鏈為研究對象。本文假設核心企業有一定的生產規模,且在銀行的授信程度良好。核心企業是供應鏈中的主導者,供應商是跟隨者,二者擁有信息對稱的條件。假設市場需求滿足遞增廣義失效率(Increasing Generalized Failure Rate,IGFR)約束條件,銀行是追求風險中性。

首先我們對有關模型的參數與符號說明如表1所示。

由于核心企業按需訂購,由供應商承擔庫存風險。同時,核心企業向供應商訂購的產品可直接用于市場銷售,且滿足c<w<p,未售出的剩余產品殘值為0。

通過分析期望利潤,構建供應鏈聯貸聯保模式下供應鏈各主體的期望利潤模型。

表1 相關符號參數說明

供應商期望利潤:

核心企業期望利潤:

銀行期望利潤:

四、模型的進一步討論

(一)聯貸聯保對供應商的影響

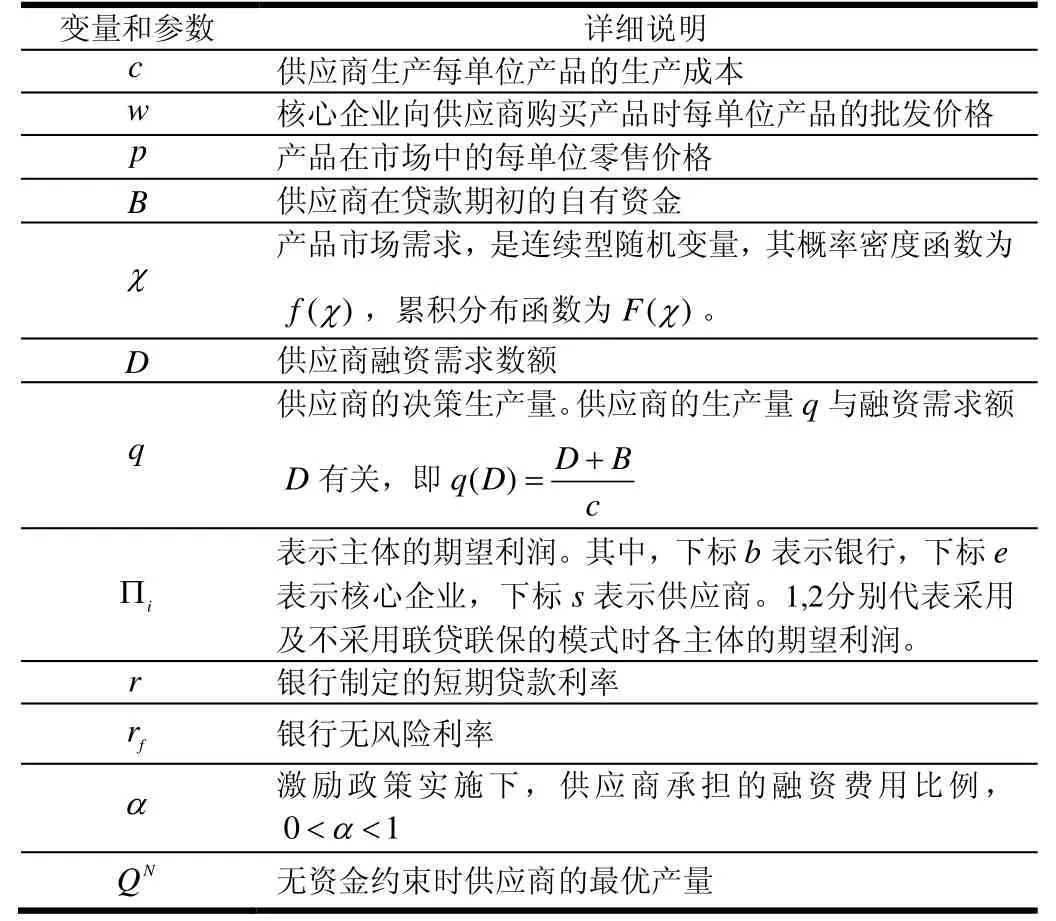

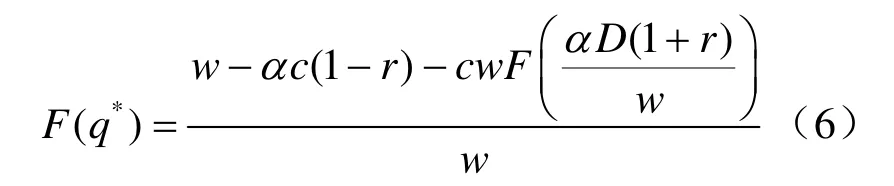

核心企業以單位批發價格w采購產品的數量為min(x,q),基于銀行貸款數額為D與利率為r,供應商期末應償還銀行貸款數為D(1+r)。由于核心企業與供應商構成責任聯保體,因此,供應商在需求大于時,需償還的貸款數為αD(1+r),而核心企業需償還貸款(1-α)D(1+r)。反之,當供應商的需求小于qb時,供應商無力償還,則只能靠自身的銷售收入償還貸款,此時歸還貸款額為αwx,其余部分D(1+r)-αwx則由核心企業償還,也即核心企業此時的擔保額為D。

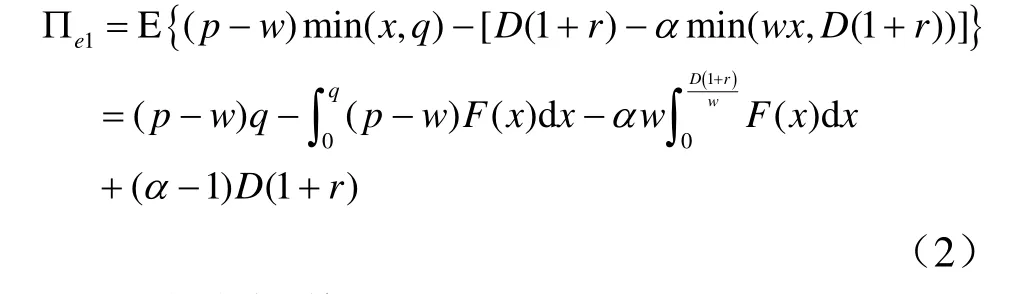

當供應商只憑借自有資金就可完成產品生產任務,其期望利潤為:

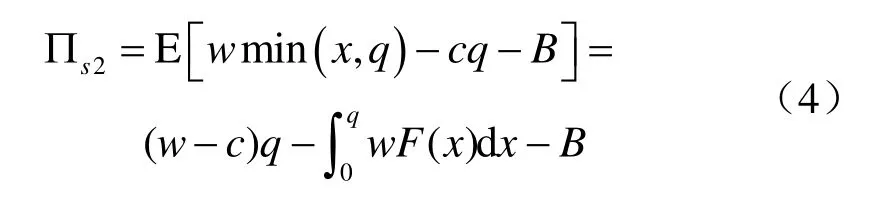

當供應商與核心企業結為聯貸聯保體后,將供應商的期望利潤與上述模式進行比較,由公式(1)、(4)可得:

由此可知,采用聯貸聯保融資方式后,供應商的利潤明顯增加。

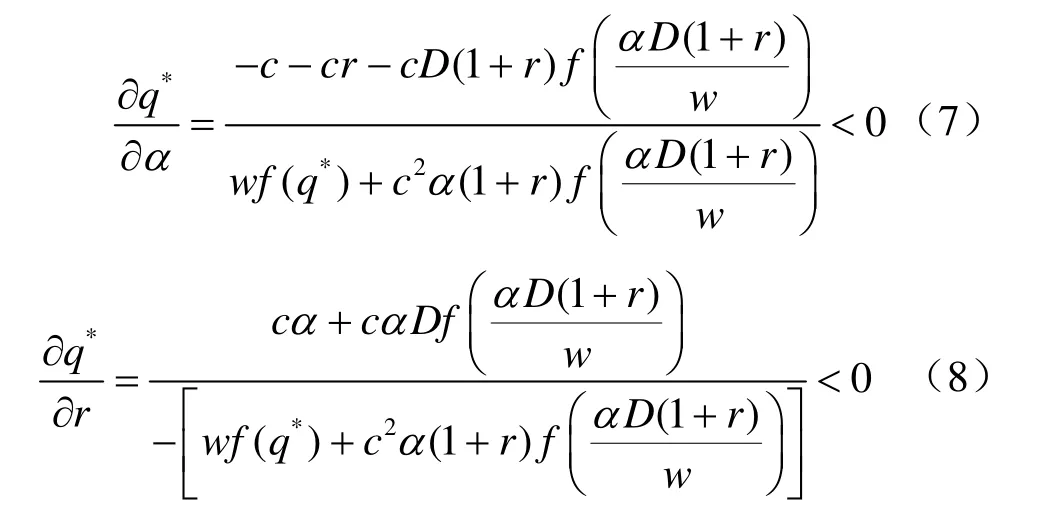

命題1:供應商的生產量有最大值q*,且生產量隨承擔還款比例α的增加而減少,隨銀行貸款利率r的增加而減少。且滿足

通過隱函數求導,可分別得出q*與α以及r的關系。

由此可見,供應商的最優生產量隨承擔還款比例α的增加而減少,隨銀行貸款利率r的增加而 減少。

(二)聯貸聯保對銀行的影響

在核心企業與供應商沒有采取聯貸聯保的情況下,在還款期限到期時,如果供應商能夠償還貸款,則銀行收益為 (1)Dr+ ;如果供應商無法償還貸款,那么銀行只能獲得供應商的全部銷售收入wx。此時,銀行期望利潤可表示為:

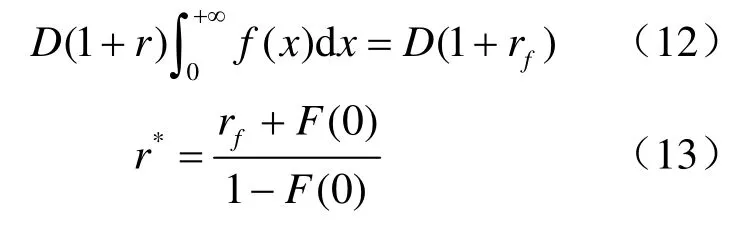

由于本文假設銀行是追求風險中性的,則他可提供融資服務的條件應滿足銀行期望收益等于資本市場的平均投資回報,即滿足:

易知:銀行貸款利率r*滿足:

命題2:銀行在面對有核心企業擔保的供應商融資貸款時,利率只與企業相關產品的市場需求有關,而與供應商需求融資金額無關。

證明:在面對有核心企業擔保的供應商融資貸款時,由于有:

由此可知,銀行面對中小企業的單獨貸款時,制定的短期貸款利率與融資額有關;在面對有核心企業擔保的供應商融資貸款時,利率只與企業相關產品的市場需求有關,而與供應商需求融資金額無關。

(三)聯貸聯保對核心企業的影響

由于核心企業承諾擔保就會存在一定的風險,那么理性的企業則不會承諾超過供應商生產所需的資金,因此,核心企業對銀行做出的承諾擔保則不會超過cQN-B。

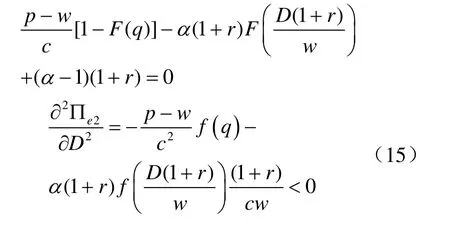

命題3:聯貸聯保模式下,核心企業的期望利潤函數為凹函數,核心企業承諾的擔保額隨供應商自有資金的增加而減少。在自有資金大于一定程度時,核心企業才會為供應商承諾擔保額為D=cQN-B,剛好可使供應商的生產量達到無資金約束時的最優結果QN。當自有資金不足時,擔保額滿足D=DM,此時供應商的生產量無法達到QN。其中,DM滿足

證明:由(2)式,在核心企業與供應商聯貸聯保的合作模式下,我們將核心企業的期望利潤對D求導,知擔保金額滿足:

由(15)式知核心企業的期望利潤函數為凹函數,D=cQN-B可使(14)式大于0,即DM≥cQN-B。由此可見,核心企業的最優擔保為D,剛好可使供應商的生產量達到無資金約束時的最優結果QN。

核心企業承諾的擔保額隨供應商自有資金的增加而減少。在自有資金大于一定程度時,核心企業才會為供應商承諾擔保額為D=cQN-B,剛好可使供應商的生產量達到無資金約束時的最優結果QN。當自有資金不足時,擔保額滿足D=DM,此時供應商的生產量無法達到QN。證畢。

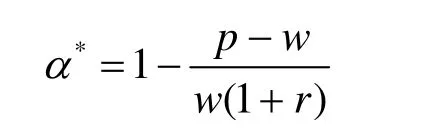

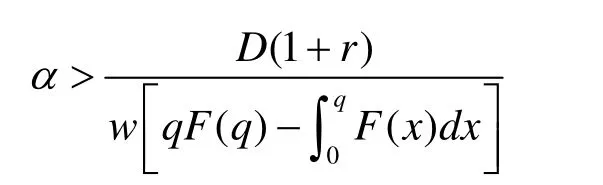

命題4:核心企業與供應商制定聯合貸款還款比例時,如果供應商達到還款數額αD( 1 +r),則供應商承擔融資比例為如果供應商無法達到此還款數額,則核心企業要求供應商承擔比例應該至少為

證明:供應商能達到還款數額αD( 1 +r)時,

為使之與供應商在無資金約束時提供的數量一致,即令q*=QN,因此,

當供應商能無法達到還款數額αD( 1 +r)時,對核心企業而言,此時的利潤函數為:

相比不提供聯貸聯保服務時的利潤:

由于核心企業要保證利潤為正,即 ∏1>∏2即可求得

(四)聯貸聯保對供應鏈的影響

采用供應鏈聯貸聯保融資服務,供應鏈總體利潤為:

令其對q求導,得出最大值為

同時知因此,供應鏈總體利潤函數是關于q的函數。q1>QN,由于利潤函數(0,QN)在區間內是遞增的,由此知實現QN的產量可獲得比未實現此產量更高的利潤。

由此可見,主體在供應鏈上引入聯貸聯保融資模式后,核心企業的擔保可使供應商獲得其剛好實現無資金約束時的產量,而這一產量恰使供應鏈整體獲得更大的利潤。

由以上分析可見,q1>QN,即q1可使供應鏈整體達到最優利潤。

明顯地,如果核心企業采取供應鏈最優的結果,會使其承擔更多的擔保額。由上節分析知核心企業不愿擔保超過D=cQN-B的數量,因此,供應商最優的生產量就是依據自身利潤最大化得出的結果。相應地,核心企業依據此生產量為其提供擔保,達成聯合協議,做出向銀行貸款的決策。

五、結論

本文研究的主要結論是:

1.供應商采取與核心企業聯貸聯保的融資模式,可使自身利潤增加。

2.供應商生產量受融資需求資金的影響,且生產量隨供應商承擔還款金額比例的增加而增加。

3.銀行在有核心企業擔保時,對供應商的融資貸款利率只與企業相關產品的市場需求有關,與供應商需求融資金額無關。

4.核心企業承諾的擔保額隨著供應商自有資金的增加而減少。

[1]謝世清,何彬.國際供應鏈金融三種典型模式分析[J].經濟理論與經濟管理,2013(04):80-86.

[2]POE T R.Subjective judgments and the asset-based lender[J].Commercial Lending Review,1998,13(2):67-70.

[3]閆俊宏,許祥泰.基于供應鏈金融的中小企業融資模式分析[J].上海金融,2007(2):14-16.

[4]HOFMANN E.Supply chain finance:some conceptual insights[J].Logistics Management,2005,S.203-214.

[5]胡躍飛.供應鏈金融——極富潛力的全新領域[J].中國金融,2007(22):38.

[6]BUZACOTT J A,ZHANG R Q.Inventory management with asset-based financing[J].Management Science,2004(24):1274-1292.

[7]SU C H,OUYANG L Y,HO C H,et al.Retailer’s inventory policy and supplier's delivery policy under two-level trade credit strategy[J].Asia-Pacific Journal of Operational Research,2007,24(05):613-630.

[8]CHANG H L,BYONG-DUK R.Trade credit for supply chain coordination[J].European Journal of Operational Research,2011,214(1):136-146.

[9]KOUVELIS P,ZHAO W.The newsvendor problem and price-only contract when bankruptcy costs exist[J].Production and Operations Management,2011,20(6):921-936.

[10]陳祥鋒,朱道立,應雯珺.資金約束與供應鏈中的融資和運營綜合決策研究[J].管理科學學報,2008,11(3):70-77.

[11]易學輝,周宗放.核心企業回購擔保下銀行的存貨質押融資定價決策[J].系統工程,2011,29(1):38-44.

[12]彭江波.以戶主聯保為基礎構建中小企業信用擔保體系[J].金融研究,2008(2):75-82.

[13]宋炳方.商業銀行供應鏈融資業務[M].北京:經濟管理出版社,2012.

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南農業(2016年3期)2016-06-05 09:37:36