基于需求視角的外匯儲備適度規模研究

2014-05-30 09:00:08辛曉彤王鴻遠

中國市場 2014年8期

辛曉彤 王鴻遠

[摘要]保有適度的外匯儲備規模對一國發展至關重要,本文基于需求視角,選擇了對外匯儲備有重要影響作用的七個因素,進行相關分析、因子分析及主成分回歸分析,得到修正后的回歸模型。依據模型結果確定各個影響因素對于外匯儲備的影響作用,得出1994—2011年以來我國外匯儲備實際規模與適度規模的對比情況,并通過實際外匯儲備與貨幣供應量(M2)的比值對結果進行驗證,為我國外匯儲備管理提供思路和依據。

[關鍵詞]外匯儲備;需求;適度規模;因子分析;主成分回歸

[中圖分類號]F832.6 [文獻標識碼]A [文章編號]1005-6432(2014)8-0044-03

1 引 言

中國的外匯儲備規模居世界之首,截至2013年9月,我國外匯儲備額高達3.66萬億美元。龐大的外匯儲備規模引發了國內學者的大量研究,但得到的結論卻不盡相同,因而對外匯儲備是否超出適度規模判斷不一,而且僅從絕對量上很難判斷出中國的外匯儲備規模是否合適。

本文基于需求視角,選擇了七個重要的影響因子:人口總量、國內經濟發展、進口需求、國家外債余額、匯價、外商直接投資和美元貸款利率,并建立主成分回歸模型,對于外匯儲備適度規模進行研究分析,并為中國的外匯儲備管理提供思路和依據。

2 我國外匯儲備規模的發展現狀

自1994年外匯管理體制改革以來,我國外匯儲備增長迅速,截至2013年9月,我國外匯儲備額高達3.66萬億美元。下圖顯示了1994—2012年我國外匯儲備規模及增長率的相關情況。

可以看出:1994—1997年,中國的外匯儲備余額開始大幅增加,增長率保持在30%以上的較高水平。但1997年的東南亞金融危機打斷了這一進程,并持續到2000年,這期間我國的外匯儲備處于小幅增長狀態。2001年中國加入WTO組織,大力發展對外貿易,外匯儲備余額再次出現了極強的大規模上升,增長率下限始終保持在30%以上,這一高速增長過程一直持續到2008年。自2009年起,我國外匯規模還在增長,但增長率相比2008年降了很多,由30%的增長率下降到2012年的4%左右,增幅是1999年以來最低值,但是外匯儲備規模一直處于膨脹狀態。

3 基于需求視角的定性分析

從我國外匯儲備規模的發展現狀及原因來看,外匯儲備的迅猛增長離不開供給的推動作用,主要包括三大推手:經常項目順差,資本和金融項目順差。然而從供給角度,只能得到我國外匯儲備增長的原因和來源,并不能得到適合中國的外匯儲備規模,基于需求角度,可以確定我國實際需要的外匯儲備規模。

結合中國經濟發展現狀和外匯儲備的實際情況,確定以下7個影響因素:

3.1 人口總量(POP)

國際形勢變化莫測,每一個國家都必須居安思危,做好面臨緊急狀態的準備。我國人口數居世界第一,當危機來臨,我們需要適合我國人口規模的外匯儲備來從國際市場上購買必需品。所以人口越多,對于外匯儲備的需求越多。

3.2 國內經濟發展(GDP)

一國經濟發展水平對外匯儲備的適度規模有著很重要的影響。一國的國內生產總值反映該國的經濟水平,國內生產總值越大,經濟規模越大,說明該國生產能力和貿易能力越強,理論上交易需求也就越大,因此對外匯儲備的需求也就越大。同時,在其他條件不變時,對外開放程度越高,對外匯儲備的需求就越多。

3.3 進口需求(IM)

保證對外支付是外匯儲備的功能之一,因此選擇進口需求作為其影響因子。一國開放程度越高,對外依賴度越強,進口額也就越大,進而對外匯儲備的需求也越多。

3.4 外債規模(DEB)

外債對外匯儲備起著直接或者間接的供給作用,但同時外債的還本付息也形成了對外匯儲備的需求。選用外債余額作為自變量,可以綜合反映其對外匯儲備的影響。一國外匯儲備越多,債務風險越小,所以外匯儲備是對外還本付息的基礎和保證。

3.5 匯價(ER)

外匯儲備的規模與一國匯率密切相關。一國匯率的變化會帶來對外貿易的波動,進而造成國際收支的失衡。一國的匯率政策會對本國匯率高低起決定性作用:如果一國貨幣當局實行寬松的匯率政策,減少對外匯市場的干預,那么對外匯儲備的需求就會較少。

3.6 外商直接投資(FDI)

目前,利用外資的主要方式即為引入外商直接投資(FDI)。隨著直接投資規模日益龐大,巨額的利潤匯出也可能會對一國形成對外支付壓力。即使將利潤轉為追加投資,也只是意味著延遲利潤匯出。因此,須考慮外商直接投資對外匯儲備的需求。

3.7 美元貸款利率(USL)

對我國而言,國內投資收益率高于發達國家的平均水平,所以持有一定的外匯儲備就意味著放棄了當前對經濟的發展。因此,持有外匯儲備的規模越大,付出的機會成本就越高,此時對外匯儲備的需求就越低。我國外匯儲備貨幣結構中美元仍是主要幣種,所以可以用美元貸款利率表示持有外匯的機會成本。

4 基于需求視角的定量分析

4.1 相關分析

為了驗證理論分析與實際情況的一致性,對定性分析中得到的七個影響因素及我國外匯儲備規模進行相關分析。

由表1數據可知,外匯儲備與各影響因素的相關關系均顯著,說明與理論分析基本一致。所以可以確定這些因素成為影響外匯儲備的重要影響因素。

4.2 因子分析

通過前面變量間的相關系數矩陣,我們發現各影響因素間高度相關,故采用因子分析的方法對眾多變量進行降維,得到幾個具有代表性的公因子。用SPSS進行的因子分析的主要結果如表2所示。

該輸出結果表明:可以通過因子分析將7個變量壓縮為2個公因子。為了更好地解釋公共因子,采取方差最大正交旋轉法進行因子旋轉,從而得到比較滿意的主因子。因子旋轉的結果是:

4.3 主成分回歸

兩個主成分代表7個原始變量且彼此相互獨立,建立外匯儲備(FR)對這兩個主成分的多元回歸方程。由于所涉及的是時間序列,外匯儲備變量本身存在了自相關,因而需導入外匯儲備的一階時滯變量FRlag1。

外匯儲備對兩個主成分的回歸方程為:

根據上述方程和主因子與7個原始變量之間的數量聯系——旋轉后因子得分矩陣,可以將上述方程還原為外匯儲備對7個原始變量的回歸模型:

lnFR=2.69+2.97lnPOP+0.47lnGDP+0.36lnIM+0.45lnDEB-5.45lnER+0.15lnFDI-2.06lnUSL+0.63lnFRlag1

4.4 模型結果與實際外匯儲備的比較及驗證

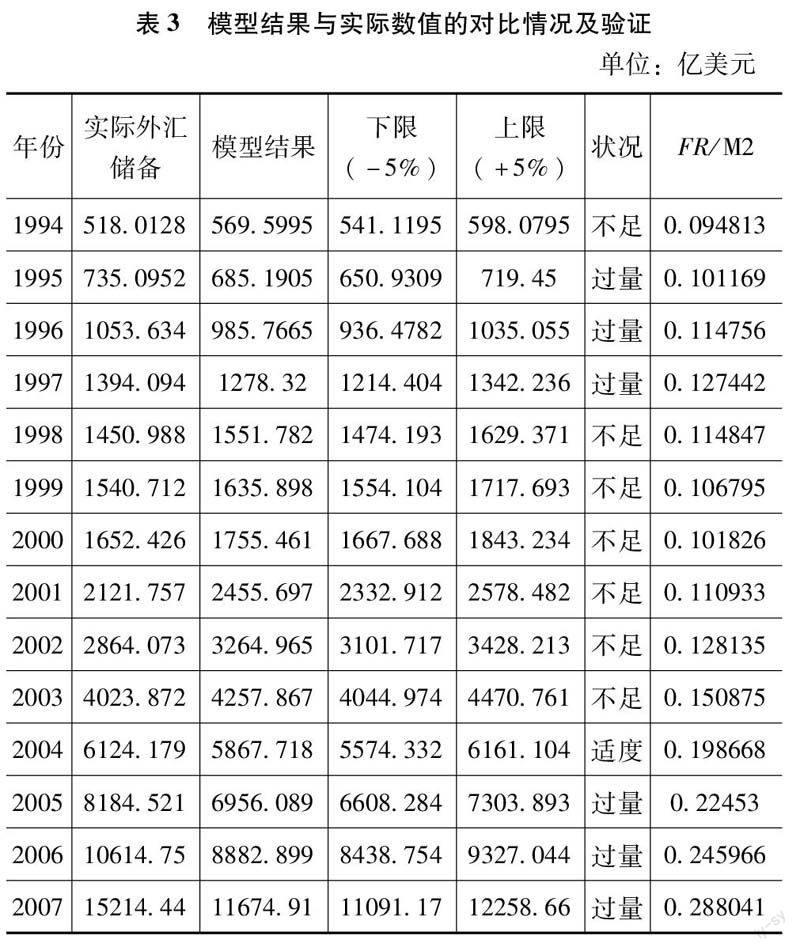

外匯儲備的適度規模不應該是一個確定的點,隨著我國的經濟狀況的波動,外匯儲備的適度規模應該在一個范圍區間內。本文利用Eviews 5.0得到的模型結果以及Actual、Fitted、Residual Table,取5%的波動范圍,得到外匯儲備適度規模的合理區間,以此來判定外匯儲備規模的實際情況,得到表3,即每一年的外匯儲備實際規模與適度規模的對比情況。

數據來源:國家統計局及Eviews 5.0擬合值整合計算

自2010年起,我國外匯儲備的規模處于適度狀態,并且2011年更接近下限值。隨著我國外匯儲備規模的逐年膨脹,越來越多的學者認為我國外匯儲備規模已經處于嚴重的過量狀態,為了判斷模型結果的準確性,借助實際外匯儲備與貨幣供應量M2的比值進行模型驗證,可在一定程度上反映出我國外匯儲備的變動情況。

從數值上看,近七年實際外匯儲備與貨幣供應量M2的比值較穩定且略有下降趨勢,所以可以判定模型結論無誤,目前對于我國外匯儲備處于過量狀態的判斷不夠準確。

5 結 論

人口總量、國內經濟發展、進口需求、外債余額、匯價、外商直接投資、美元貸款利率這七個影響因素對于我國外匯儲備的需求都有顯著的影響作用。并且模型中人口總量對外匯儲備規模的彈性系數為2.97,國內經濟發展對外匯儲備規模的彈性系數為0.47,進口需求對外匯儲備規模的彈性系數為0.36,外債余額對外匯儲備規模的彈性系數為0.45,匯價對外匯儲備規模的彈性系數為-5.45, 外商直接投資對外匯儲備規模的彈性系數為0.15,美元貸款利率對外匯儲備規模的彈性系數為-2.06。 如果從需求角度調整我國外匯儲備的規模,可以依據該模型的彈性系數進行調整。

從我國歷年(1994—2011年)外匯儲備規模實際量與計算出的適度規模比較看出,外匯儲備的實際情況是不穩定的:在1994年處于不足狀態,1995—1997年外匯儲備過量,自1998年起到2003年,外匯儲備開始處于不足狀態,進一步調節后于2004年達到適度規模。然而,從2005年開始,至2009年又處于過量狀態,近兩年均處于適度狀態。面對我國外匯儲備規模實際情況不夠穩定的問題,認為在政策調整方面一定要適度平穩,使我國外匯儲備的實際規模可以保持在適度規模的區間內。

2012年我國外匯儲備余額增長率在4%左右,為1999年以來的最低值。外匯儲備增長的放緩,符合國家的宏觀調控方向,也有利于促進對外經濟平衡。面對外匯儲備的現狀,應理性判斷與分析,僅憑絕對值的大小判斷外匯儲備規模是有一定局限性的,基于需求視角確定外匯儲備的適度規模可以幫助我們得出較為合理的判斷并做出相應調整。

參考文獻:

[1]段潔新,王志文.我國外匯儲備適度規模的分析與探討[J].浙江金融,2013(4).

[2]羅素梅,周光友.外匯儲備適度規模度量模型研究[J].中央財經大學學報,2011(7).

[3]馬雙.我國外匯儲備適度規模的估計及其主要影響因素分析[D].長春:吉林大學,2007.

[4]王德,李瑩.我國外匯儲備適度規模管理分析[J].金融經濟.2012(4)

[5]王群琳.中國外匯儲備適度規模實證分析[J].國際金融研究,2008(9).

[6]王三興.亞洲的超額外匯儲備:成因與風險[M].北京:中國人民大學出版社,2011.

[7]于亞楠.論中國外匯儲備的適度性問題[J].華章,2013(2).

[8]張蕓.影響我國外匯儲備因素的回歸分析[J].科技經濟市場,2013(3).