中國品牌汽車發展路徑研究

2014-06-27 05:43:58孔祥華

北京汽車 2014年6期

何 鵬,尚 蛟,孔祥華,蔡 叢

(1. 中國汽車工業協會,北京 100823;2. 中國重型汽車集團有限公司 技術中心,山東 濟南 250002;3. 中國第一汽車股份有限公司 技術中心,吉林 長春 130011)

中國品牌汽車發展路徑研究

何 鵬1,尚 蛟1,孔祥華2,蔡 叢3

He Peng1, Shang Jiao1, Kong Xianghua2, Cai Cong3

(1. 中國汽車工業協會,北京 100823;2. 中國重型汽車集團有限公司 技術中心,山東 濟南 250002;3. 中國第一汽車股份有限公司 技術中心,吉林 長春 130011)

汽車工業是一個國家發展程度的綜合體現,建設汽車強國與國家富強、民族復興密切相關。文中通過分析當前中國汽車工業發展現狀及發展中存在的問題,提出了推進中國品牌汽車健康發展的戰略路徑。

中國品牌;汽車;發展

世界汽車工業已誕生一百多年,至今已形成德國、美國、日本等幾大汽車強國。從世界產業和經濟格局看,汽車是經濟大國不可或缺的產業,汽車強國也是經濟強國、科技強國、工業強國。汽車工業是一個國家發展程度的綜合體現。

改革開放以來,特別是加入WTO以后,中國汽車工業快速發展,產銷量連續五年穩居第一,汽車工業在國民經濟中發揮的作用日益增強。但是,中國還不是汽車強國,以中國品牌汽車為核心的產業格局尚未形成,汽車工業發展面臨著資源、能源、環境、交通等問題的嚴峻挑戰。

文中通過分析當前中國汽車工業及中國品牌汽車發展現狀,研究了中國品牌汽車發展中存在的問題以及問題產生的原因,提出了推進中國品牌汽車健康發展的戰略路徑。

1 中國汽車工業發展現狀

從中國第一汽車制造廠奠基算起,中國汽車工業已經走過60年。從無到有,從小到大,汽車工業伴隨著新中國一起成長。中國汽車工業從步履蹣跚到大踏步邁進,成為世界第一汽車制造大國,走出了一條獨特的發展道路。

1)汽車產銷量穩居世界第一,已成為國民經濟的重要支柱產業

1978年,中國汽車產輛不足15萬輛;2009年,在國際金融危機沖擊和全球汽車市場蕭條的形勢下,中國汽車產銷突破千萬輛大關,躍居世界第一;2013年產銷突破2 000萬輛,連續5年位居世界首位。改革開放初期,汽車工業增加值僅占全國GDP 0.59%左右;2012年GDP占比達到1.56%,利稅總額2 535億元,占國家稅收總額比重達到13%以上。汽車工業及關聯產業就業人數超過4 000萬人,占全國城鎮勞動人口比重約為10%。汽車消費占全社會消費品零售總額比重高達 11.3%。汽車關聯產業工業增加值占GDP比重達到8.7%。汽車產業在國民經濟中占據著舉足輕重的地位。

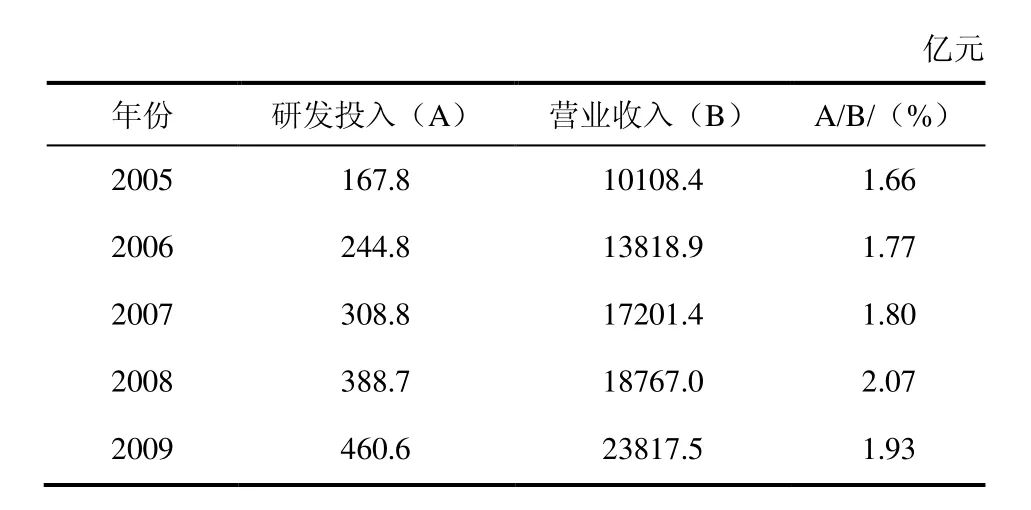

2)研發投入逐年增長,推動汽車工業技術水平穩步提高

表1為中國汽車產業2005年—2012年的研發投入情況,研發投入逐年增長,這有力地推動了中國汽車技術水平的不斷進步。整車方面,節能與新能源汽車以及中國品牌汽車取得了長足進步;零部件方面,先進發動機、AT、AMT、CVT、DCT等領域自主研發能力逐步增強[1]。

表1 2005年—2012年中國汽車產業研發投入

續表1

2 中國品牌汽車發展現狀及發展中存在的問題

中國已成為世界第一汽車制造大國,但距離汽車強國還有很大的距離,尤其是中國品牌汽車的發展難以令人滿意,中國品牌與外國品牌的差距仍然很大,中國品牌的未來發展之路依然任重道遠,這需要國內汽車企業繼續苦練內功,不斷提升自主創新能力和品牌競爭力。中國汽車工業要在全球競爭市場上形成自己的競爭力,必須堅持自主創新,樹立自己的品牌。近幾年中國品牌汽車的發展呈現出以下幾方面的特點。

1)中國品牌汽車市場競爭壓力巨大

2013年乘用車銷售1 792.89萬輛,其中中國品牌乘用車銷售722.20萬輛,占乘用車銷售總量的40.28%,占有率同比下降1.57個百分點;外國品牌乘用車共銷售 1 070.31萬輛,同比增長18.89%,高于乘用車行業增速3.18個百分點。圖1為2013年乘用車分國別銷量所占比例。外國品牌乘用車中,德系品牌市場占有率依然位居第一,占乘用車總銷量的18.81%,日系、美系、韓系、法系和意系分列2~6位。

2013年轎車產銷1 210.08萬輛和1 200.97萬輛,同比增長 12.38%和 11.77%。中國品牌轎車共銷售330.61萬輛,同比增長 8.41%,增幅低于轎車行業增幅,占轎車銷售總量的27.53%,比上年下降0.85個百分點;外國品牌轎車共銷售869.98萬輛,同比增長13.17%,高于轎車行業增幅1.40個百分點。

2013年銷量排名前10位的轎車品牌基本上被德系和美系品牌占據,位列前 2位的福克斯和朗逸銷量均超過 30萬輛,分別達到 40.36萬輛和37.41萬輛,分列3~10位的轎車品牌是:凱越、賽歐、速騰、捷達、軒逸、科魯茲、桑塔納和寶來,分別銷售29.62萬輛、27.63萬輛、27.12萬輛、26.34萬輛、25.95萬輛、24.69萬輛、24.33萬輛和23.72萬輛。上述10個品牌共銷售287.17萬輛,占轎車銷售總量的23.91%。在銷量排名前10位的轎車品牌中,已經連續2年沒有中國品牌。

2013年銷量排名前10位的中國品牌轎車依次是:帝豪、悅翔、長城C30、速銳、QQ3、R350、啟辰、夏利、L3和逸動,分別銷售20.35萬輛、12.91萬輛、12.60萬輛、12.36萬輛、11.69萬輛、11.03萬輛、10.56萬輛、10.11萬輛、9.95萬輛和9.08萬輛。上述10個品牌共銷售120.64萬輛,占中國品牌轎車銷售總量的36.49%。

2013年轎車銷量排名前 10位的生產企業依次為:上海通用、一汽大眾、上海大眾、東風日產、北京現代、長安福特、神龍、吉利、東風悅達和一汽豐田,分別銷售137.32萬輛、137.18萬輛、128.58萬輛、78.53萬輛、74.68萬輛、52.58萬輛、49.77萬輛、48.66萬輛、41.35萬輛和41.14萬輛。上述10家企業共銷售789.79萬輛,占轎車銷售總量的65.76%。圖2為2013年前10家轎車生產企業市場占有率。

2)汽車出口呈下降趨勢,難以進入發達國家

2013年汽車出口結束了自2010年以來的連續增長,共出口94.81萬輛,同比下降6.59%,其中轎車出口42.45萬輛,同比下降14.33%,轎車單車出口金額0.73萬美元。中國汽車出口量排名前10位的國家是:阿爾及利亞、俄羅斯、智利、伊朗、秘魯、哥倫比亞、埃及、伊拉克、烏拉圭和烏克蘭,分別出口11.72萬輛、9.03萬輛、7.90萬輛、5.17萬輛、3.95萬輛、3.75萬輛、3.55萬輛、3.35萬輛、3.11萬輛和3.09萬輛。中國汽車產品在國際市場的競爭優勢主要體現在成本上,技術競爭優勢明顯缺乏,出口國家主要是欠發達國家,難以進入發達國家,出口汽車呈現低端、低價、低利潤等特點[2]。

3)產品質量和可靠性有待提升

伴隨著中國工業化整體水平的提高,汽車企業不斷增加研發投入,中國品牌汽車產品的質量和可靠性有了較大提升,但中國品牌汽車企業的系統集成、整車平臺開發、研發流程設計等能力依然不足,導致中國品牌汽車在技術性能、質量和可靠性上與國際品牌同類產品仍有一定差距[3]。

根據國際知名咨詢機構J. D. Power亞太公司對中國汽車市場的調查,2013年中國品牌汽車的新車質量平均為155個PP100(PP100是汽車質量的綜合得分,即每100輛汽車發生的問題數,分數越低表明問題發生率越低,質量越高),比2012年減少了57個PP100;國際品牌汽車的新車質量平均為104個PP100,比2012年減少了13個PP100。中國品牌與國際品牌汽車的質量差距在不斷縮小,但差距仍然明顯,這需要汽車企業繼續在產品質量和可靠性提升上下功夫。

4)品牌分散,規模經濟效應缺失

汽車產業是資本和技術密集型產業,最大的特征是規模經濟。2013年中國品牌乘用車銷售722.20萬輛,轎車銷售330.61萬輛。但是中國品牌乘用車和轎車按企業數量計算有近20家(美國、德國、日本等汽車強國只有 3~5家),按車型數量計算超過 100個,幾乎形不成經濟批量,大部分品牌在微利或虧損的狀況下運行[4]。

3 中國品牌汽車發展中問題產生的原因

1)研發投入匱乏,自主研發能力不足

研發投入是車企健康發展的動力,是保證研發能力的重要支撐。從表1可以發現,雖然中國汽車產業的研發投入不斷增長,但其占營業收入的比例較低,與跨國車企的差距較大。2012年,國內汽車企業中一汽集團營業收入4 077.01億元,研發投入59.38億元(占營業收入的 1.46%);東風公司營業收入3 681.79億元,研發投入54.58億元(占營業收入的1.48%);上汽集團營業收入6 257.55億元,研發投入124.69億元(占營業收入的1.99%)。而跨國汽車企業中,豐田汽車公司營業收入2 353.64億美元,研發投入51.41億美元(占營業收入的2.18%);大眾公司營業收入2 215.51億美元,研發投入68.79億美元(占營業收入的3.10%);通用汽車公司營業收入1 502.76億美元,研發投入39.83億美元(占營業收入的2.65%)。與跨國車企相比,國內車企的研發投入金額和比例都較低,這極大地影響了中國品牌汽車自主研發能力的提升。

2)合資車企重視產品引進,不注重技術消化吸收

合資汽車企業重視產品引進,輕視技術的消化吸收和再創新。隨著中國汽車市場的不斷擴大,合資車企熱衷于新車型的引進,卻不重視對引進技術的消化吸收,缺乏自主創新。

3)上游產業支撐不足

先進材料、關鍵零部件、基礎部件、高端智能化裝備等技術及產業化布局主要由跨國企業在全球的產業鏈控制,支撐中國品牌汽車發展的核心資源受到嚴重制約(汽車研發、制造裝備60%以上進口,高性能材料和汽車芯片、功率器件等核心基礎部件幾乎全部進口)。

4)政府管理體系中存在的問題

一是缺乏國家戰略,政府對汽車產業管理以項目審批和產能控制為主。二是國有汽車企業存在體制上和制度上缺陷,企業活力不如跨國車企。三是政策綜合指向性不強,對促進技術創新和節能減排作用較弱,不能有效指導汽車產業結構調整和產品升級。

4 推進中國品牌汽車健康發展的戰略路徑

1)加大研發投入

汽車企業是自主創新的主體,車企不能單純依靠政府的資金補貼。汽車企業應該不斷加強自主創新意識,加大研發投入力度,提高創新能力,才能縮小與跨國車企之間的差距。

2)通過合作開發提高創新效率

隨著汽車技術水平的快速提升,研發創新投入越來越高,而且車型的生命周期在不斷縮短,龐大的研發投入對單一汽車企業的負擔很重。通過合作開發共性平臺技術,可以減少技術層面的重復投入,有利于集合優勢資源提高研發投入的效率,實現低成本的技術創新。

3)打造具有國際水平的供應鏈

在零部件方面,要加強整零合作,整車骨干企業要培育戰略性零部件體系,促進形成一批世界級零部件供應商,要能夠為整車的動力多樣化、輕量化、信息化發展提供有效解決方案和資源保證。在材料及器件方面,汽車產業要進一步與鋼鐵、有色金屬、化工、紡織、電子電氣等行業加強在相關標準、認證評價體系等方面的交流與合作,相關行業要緊緊把握汽車產品技術需求趨勢,在車用超高強鋼、輕質合金、碳纖維、高性能動力電池隔膜等材料,電驅動控制功率器件(IGBT)、高性能傳感器、汽車專用芯片等方面加快形成競爭優勢。

4)促進汽車產業與信息產業的深度融合

汽車產業要加強與信息產業融合,在制造領域,加快提升數字化制造能力,促進汽車制造技術水平提升,形成高水平的汽車裝備產業;在產品領域,推動車聯網、智能車輛和智能交通的發展。

5)充分發揮行業協會作用,制定和實施汽車強國戰略

行業協會代表業內企業的根本利益,其宗旨是提供服務、反映訴求、規范行為。行業協會應當針對中國汽車產業的具體內、外部環境,集中行業優勢資源,制定和實施汽車強國戰略,積極主動地解決中國品牌汽車發展中存在的問題,推進中國品牌汽車的健康發展。

5 結束語

汽車產業在國民經濟中起著舉足輕重的作用,要實現中國汽車產業由大變強,必須堅定地推進中國品牌汽車的可持續發展。

[1]中國汽車技術研究中心,中國汽車工業協會. 2013年中國汽車工業年鑒[M]. 2013.

[2]中國汽車工業協會. 中國汽車工業產銷快訊[M]. 2014.

[3]王碩. 中國自主品牌汽車亟需提升核心競爭力[J]. 財經界,2013(19):64-65.

[4]鄒力平. 學習日韓汽車發展經驗發展中國自主品牌汽車工業[J]. 邢臺學院學報, 2013(2):92-94.

U426.471

A

10.14175/j.issn.1002-4581.2014.06.004

2014-05-27

1002-4581(2014)06-0016-04

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

汽車與安全(2019年9期)2019-11-22 09:48:03

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

北方交通(2016年12期)2017-01-15 13:52:53

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50

汽車零部件(2014年9期)2014-09-18 09:19:14

中國火炬(2010年8期)2010-07-25 11:34:30