政治關聯、非流動資產處置扭虧與公司投資效率研究

2014-06-27 05:50:38李傳憲

東北師大學報(哲學社會科學版) 2014年4期

李傳憲

(西南政法大學管理學院,重慶401120)

政治關聯、非流動資產處置扭虧與公司投資效率研究

李傳憲

(西南政法大學管理學院,重慶401120)

通過以2008—2011年滬深A股虧損上市公司為樣本,探討政治關聯、非流動資產處置與投資效率的關系,研究發現:大多數上市公司通過非流動資產處置一定程度上加快了扭虧的步伐;企業負債越高、規模越大、現金獲取能力越差的非制造業上市公司越可能利用非流動資產處置進行虧損扭轉;非流動資產處置損益對企業財務影響越大越容易發生非效率投資;而選擇通過非流動資產處置進行扭虧能顯著地抑制公司的過度投資行為。

政治關聯;非流動資產處置;虧損扭轉;投資效率

一、研究背景

非流動資產處置是指上市公司出售和轉讓固定資產、無形資產和長期股權投資以及進行的資產置換。非流動資產處置帶來的損益主要由于處置價格與原賬面價值之間形成的差額,扣除費用和稅金后形成的凈損益。

近年來,非流動資產處置發生在上市公司的頻率越來越普遍,通過非流動資產處置帶來的凈損益對凈利潤的影響越來越嚴重,對于虧損企業尤為明顯。根據CCER數據庫統計,2008—2011年發生虧損扭轉的上市公司926家,有857家發生非流動資產處置損益,占扭虧上市公司數量的90%以上。其中帶來正損益的有567家,貢獻凈利潤2 274 993萬元。可見非流動資產處置損益對于虧損上市公司扭虧作用非常明顯。

二、文獻回顧與理論分析

(一)非流動資產處置的動機

Paul Russell(1989)研究表明,上市公司存在用非流動資產處置等項目來調節利潤的情況[1]。Elliott and Hanna(1996)的研究發現會計盈余的相關性受企業虧損和非經常性損益顯著影響。國內學者蔣義宏、魏剛(2001)、徐曉偉等(2002)、魏濤等(2007)的研究都表明我國上市公司普遍通過包括非流動資產處置損益等手段進行盈余管理[2]113-121。王福勝、程富(2012)相關研究結果表明,公司虧損的程度、是否發生經營虧損、是否被特別處理等因素與通過資產處置調整盈余正相關。

Bartov(1993)實證表明管理層會通過安排資產處置的時間來平滑短期的盈余變化。Hermann(2003)研究發現,公司管理層縮小管理層盈余預測與實際財務報告利潤之間差距可以通過銷售固定資產和有價證券來實現。Black(1998)研究發現會計中允許調整資產賬面價值能減少利用非流動資產處置進行盈余管理的可能。Gunny(2005)發現公司發生的資產處置損益對未來的經營業績會帶來顯著的負面影響。國內白云霞(2005)研究表明,當控制權轉移公司的業績低于盈虧臨界點時,公司會選擇通過資產處置損益來調高報告業績[3]135-143。魏濤等(2007)研究發現較多的上市公司依靠非流動資產處置等手段進行盈余管理[2]113-121。

(二)政治關聯、虧損扭轉與非流動資產處置損益關系

Faccio,McConnell and Masulis(2006)等學者研究表明政治關聯普遍存在,具有政治關聯的公司更容易走出虧損的困境[4]。國內學者蔣義宏、魏剛(2001),魏濤等(2007)研究發現,微利型公司由于經常可能出現虧損的困擾,更傾向于通過非經常性利得來避免虧損。王福勝、程富(2012)研究發現虧損公司通過資產處置損益來實現虧損扭轉。白云霞、王亞軍、吳聯生(2005)研究發現,業績低于盈虧平衡臨界點的控制權轉移公司會利用資產處置損益的調整來避免報告虧損和盈余下降[3]135-143。Herrman et al.(2003)指出,公司特征、盈余管理和經濟環境影響公司的資產處置行為。Bartov(1993)and Herman et al.,Moses(2003)等人的研究均發現了資產負債率、公司規模與是否發生資產處置損益呈正相關關系。

而虧損公司能否通過非流動資產處置實現扭虧,取決于以前期間的虧損程度和非流動資產處置帶來的損益大小。當公司虧損程度較小時,資產處置損益就更容易使其實現扭虧為盈。上期虧損公司要比上期盈利公司更有可能在本期通過資產處置來實現扭虧。

(三)非流動資產處置扭虧與投資效率

關于投資效率的影響因素,Hadlock(1998)研究結果發現,經理人的持股比例在5%以內對企業投資效率產生正向影響,超過5%對企業投資效率產生反向影響。Goergen and Renneboog(2001)研究發現股權結構中機構投資者集中持股會影響過度投資。Pindado and Torre(2002)發現股權在一定程度上的集中會使企業的過度投資行為得到緩和,Richardson(2003)發現有效的公司治理結構可以抑制過度投資[5]159-189。而采用非流動資產處置通常表明企業的現金流受到影響,企業的過度投資行為會受到限制,同時在虧損上市公司進行非流動資產處置的目的主要在于實現扭虧,因此出現過度投資行為的可能性小。但如果依靠非流動資產處置損益進行扭虧,可能導致公司放棄較好的投資機會而出現投資不足。

三、研究設計與實證檢驗

(一)政治關聯與虧損上市公司非流動資產處置關系分析

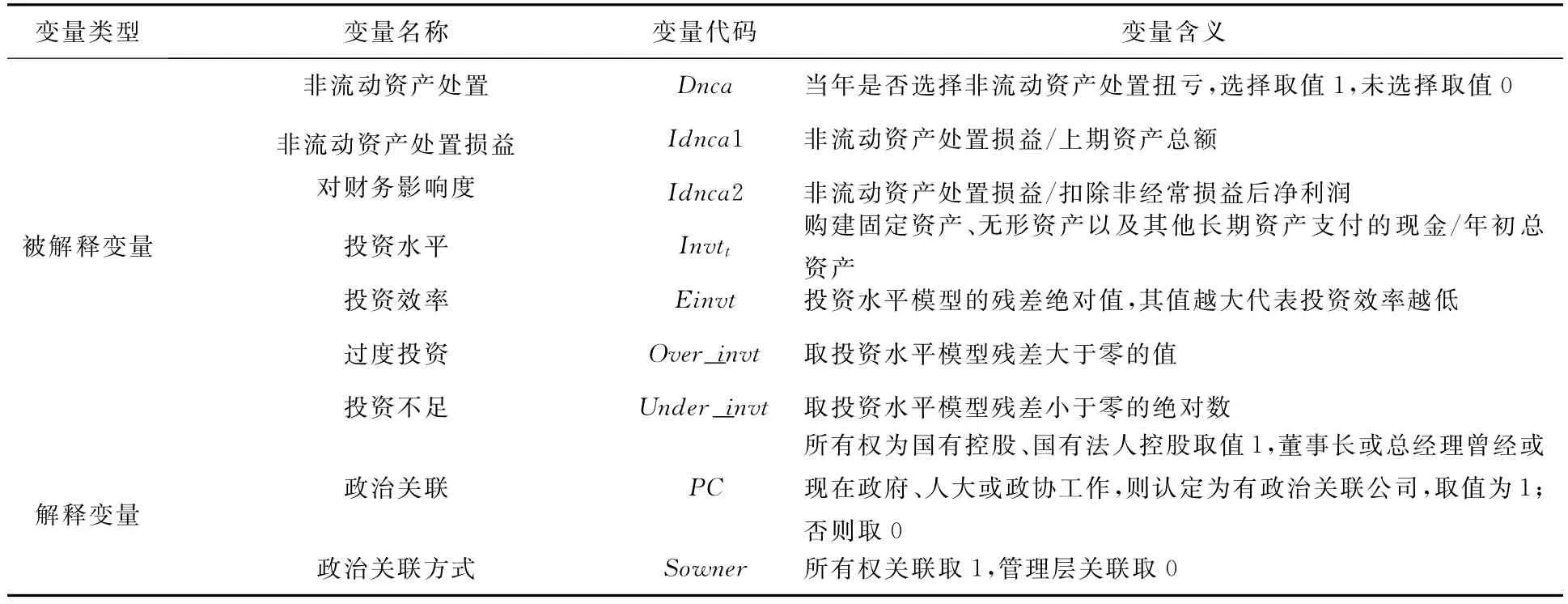

為了探討虧損上市公司的非流動資產處置與政治關聯的關系,本文將是否處置非流動資產、處置非流動資產損益對企業財務影響程度以及反映投資水平和投資效率指標設為因變量。在考慮財務影響程度時,選取與上期資產總額和本期扣除非經常損益后凈利潤進行比較,可以兼顧非流動資產處置對企業的綜合影響。而自變量為是否具有政治關聯關系以及政治關聯是屬于所有權關聯還是管理層關聯類型;在分析時同時考慮企業的規模(Size)、負債程度(Lev)、股權集中度(Fstshare)以及獲取現金(Cash)、利潤的能力(ROA)、企業的成立時間(Age)和所在行業(Industry)作為控制變量。上市公司政治關聯相關數據通過年度報告附注資料手工收集,其他財務數據主要來源于國泰安(CSMAR)和色諾芬(CCER)數據庫。具體變量及含義如表1所示。本文選取2008—2011年滬深兩市實現扭虧的A股上市公司為樣本,剔除金融類上市公司、政治關聯相關信息披露不祥的公司,最后獲得有效樣本857個;數據處理由SPSS17.0和EXCEL軟件完成。

表1 主要研究變量及其含義

首先,建立是否進行非流動資產處置進行虧損扭轉的影響因素分析模型1:

對模型1的Logit回歸分析發現,公司規模和負債程度的高低較為顯著地影響了企業選擇這一扭虧路徑。規模越大的上市公司,資產中非流動資產的比重和總額越大,資產結構中不合理的非流動資產相對較多,通過處置這類非流動資產既可以優化資產結構也能帶來部分處置利得加速企業扭虧為盈。而資產負債率高的上市公司,通過處置非流動資產可以獲得貨幣資金,緩解了企業短期融資困境,增強企業的支付能力。為了分析非流動資產處置損益對于虧損上市公司扭轉虧損的影響程度,建立模型2:

Idnca=β0+β1Pc+β2Sowner+β3Growth+β4Lev+β5Cash+β6Age+β7Size+β8Industry.

本文采用兩種方法對損益影響程度進行計量,第一種利用非流動資產處置損益與上期資產總額比較;第二種采用非流動資產處置損益與本期扣除非經常損益凈利潤的比值進行計量。分解為兩個模型:

(1)非流動資產處置損益與上期資產總額比率,模型2—1:

(2)非流動資產處置損益與本期扣除非經常損益凈利潤比率,模型2—2:

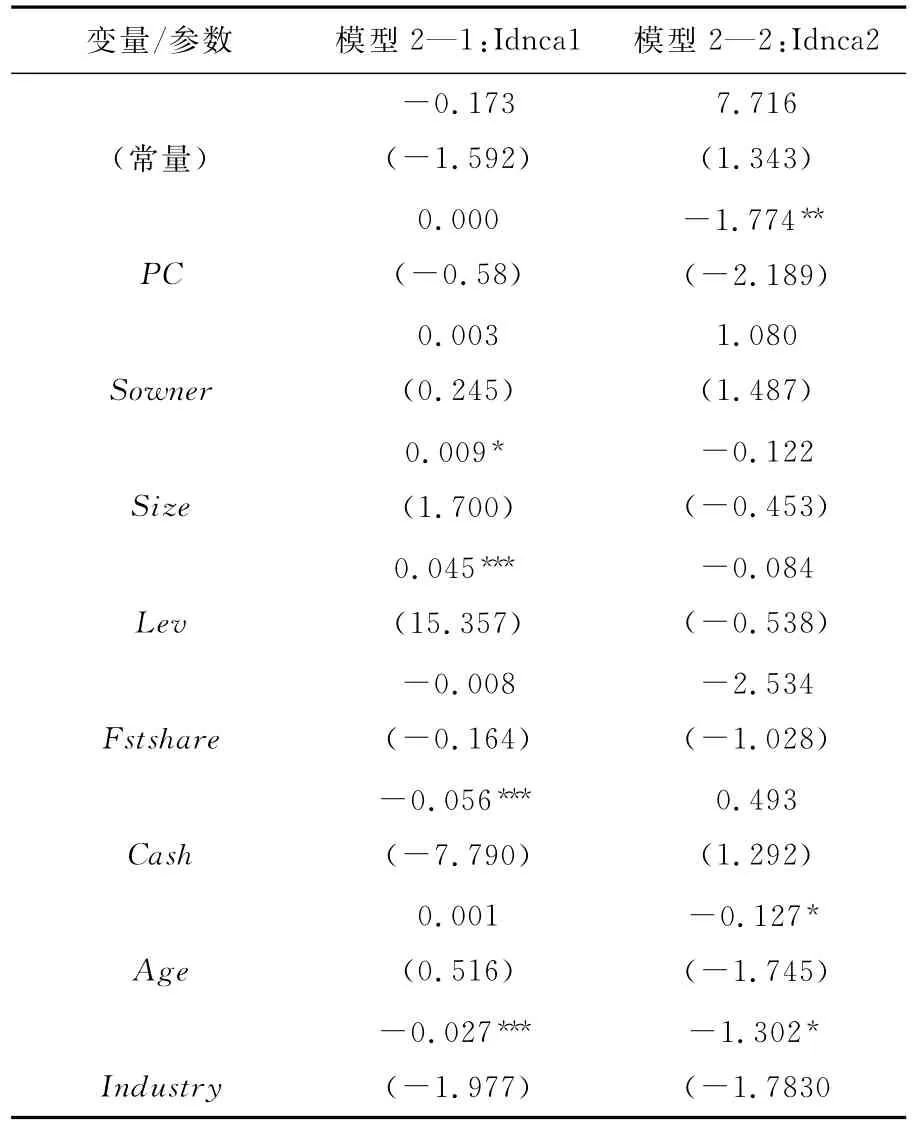

從表2回歸結果來看,以期初資產規模為標準的影響度受企業負債程度、現金獲取能力、是否屬于制造業顯著影響。而以扣除非經常損益項目的凈利潤為標準衡量非流動資產處置損益對財務的影響程度,顯著受企業是否政治關聯、企業的所屬行業和成立時間長短的影響。而公司成立時間與是否屬于制造業與非流動資產處置損益對利潤的影響程度呈顯著負相關,即成立時間越短的制造業上市公司,更偏好選擇通過非流動資產處置給虧損扭轉帶來貢獻。

表2 非流動資產處置損益對企業財務影響程度回歸結果

(二)政治關聯、非流動資產扭虧與投資效率分析

為了測量政治關聯下的虧損上市公司選擇非流動資產處置進行虧損扭轉對投資規模、投資效率的影響,依據Richardson(2006),Walker(2006)和國內辛清泉等(2007)、李青原等(2009)學者的模型[5]159-189[6-7],引入政治關聯和非流動資產處置相關變量建立投資水平、投資效率等模型如下:

模型3:投資水平模型

模型4:投資效率模型

而投資效率的量度可以通過過度投資和投資不足進行反映,因此分別建立過度投資和投資不足模型:

模型4—1:過度投資模型

模型4—2:投資不足模型

以2008—2011年進行非流動資產處置的扭虧上市公司為樣本,利用模型多元回歸系數及結果如表3所示。

表3 虧損扭轉上市公司政治關聯、非流動資產處置與投資效率回歸結果

從表3第一列關于扭虧上市公司的投資水平影響因素看,是否具有所有權關聯和公司規模以及現金獲取能力對其有顯著影響。如果通過非流動資產處置進行虧損扭轉的上市公司屬于所有權政治關聯類型的企業,企業投資水平就更高;同時,通過非流動資產處置獲得現金越多的大型扭虧上市公司其投資規模越大。

表3第二列數據關于投資效率影響因素看,是否具有政治關聯性、公司規模、第一大股東持股比例以及非流動資產處置損益對于企業財務影響程度均會顯著影響投資效率。具體表現為:由于政治關聯性的存在會導致非效率投資發生可能性越大,公司規模越大越有可能出現低效率投資,非流動資產處置損益對企業財務影響越大越容易發生非效率投資。而代表股權集中度的第一大股東持股比例對非效率投資行為有顯著的抑制作用。

表3第三列數據顯示是通過非流動資產處置進行扭虧上市公司的過度投資行為影響因素及顯著性水平,結果顯示:過度投資行為顯著受公司規模、第一大股東持股比例以及政治關聯類型是否屬于所有權關聯、是否通過處置非流動資產進行虧損扭轉等因素影響。公司規模越大、政治關聯類型屬于所有權關聯類型的扭虧上市公司越有可能發生過度投資行為;但第一大股東持股比例越高、選擇通過非流動資產處置進行扭虧路徑顯著地抑制了公司的過度投資行為。

表3第四列數據顯示了通過非流動資產處置扭虧上市公司的投資不足影響因素及顯著性水平,結果顯示:投資不足顯著受公司規模、非流動處置損益對企業財務影響程度以及第一大股東持股比例影響。具體表現為:公司規模越大、非流動資產處置損益對企業財務影響度越大的大中型上市公司越有可能發生投資不足,而第一大股東持股的集中程度一定程度可以抑制投資不足的發生。

(三)穩健性檢驗

本文穩健性檢驗包括:(1)對相關變量兩端各1%的觀測值進行了Winsorize極值處理;(2)對非流動資產處置損益(Idncal)采用與公司上期利潤絕對值比值重新計入模型;(3)對于公司的投資機會選取托賓Q值替代進入投資及效率模型;經過上述重新檢驗的結果與本文前述主要結論無顯著差異。

四、研究結論

公司通過處置非流動資產一方面可以將閑置的、不符合企業戰略發展的資產予以出售或置換,另一方面可以增加企業利潤額。大多數上市公司通過處置非流動資產獲得了非經常性利得或收益,一定程度上加快了企業扭虧為盈的步伐。規模越大、資產負債率越高的公司越傾向于通過非流動資產處置進行虧損扭轉。

企業的政治關聯性在一定程度抑制了通過非流動資產處置進行虧損扭轉的選擇。政治關聯性的存在會導致非效率投資發生的可能性越大,公司規模越大越有可能出現低效率投資,非流動資產處置損益對企業財務影響越大越容易發生非效率投資。而代表股權集中度的第一大股東持股比例對扭虧上市公司的非效率投資行為有顯著的抑制作用。在過度投資方面,公司規模越大、政治關聯類型屬于所有權關聯類型的扭虧上市公司越有可能發生過度投資行為;而選擇通過非流動資產處置進行扭虧的路徑顯著地抑制了公司的過度投資行為。在投資不足方面,公司規模越大、非流動資產處置損益對企業財務影響度越大的大中型上市公司越有可能發生投資不足,而第一大股東持股的集中程度一定程度可以抑制投資不足的發生。

[1]Paul Russell.Hobbes and the social contact tradition[J].Journal of the History of Philosophy,1989,27(4):620-622.

[2]魏濤,陸正飛,單宏偉.非經常性損益盈余管理的動機、手段和作用研究——來自中國上市公司的經驗證據[J].管理世界,2007(1).

[3]白云霞,王亞軍,吳聯生.業績低于閥值公司的盈余管理——來自控制權轉移公司后續資產處置的證據[J].管理世界,2005(5).

[4]Faccio M.&Masulis eds,Political connections and corporate bailouts[J].Journal of Finance,2006,61(2):369-386.

[5]Richardson,S.Over-investment of Free Cash Flow[J].Review of Accounting Studies,2006,11(2).

[6]辛清泉,林斌,王彥超.政府控制、經理薪酬與資本投資[J].經濟研究,2007(8):110-122.

[7]李青原,陳超,趙曌.最終控制人性質、會計信息質量與公司投資效率——來自中國上市公司的經驗證據[J].經濟科學,2010(2):81-93.

Political Connection,Disposal of Non-current Assets for Reversing Losses and Investment Efficiency

LI Chuan-xian

(School of Management,Southwest University of Political Science and Law,Chongqing 401120,China)

This paper analyzes the relation among corporate political connection,disposal of non-current assets for reversing losses and investment efficiency based on the data of listed Chinese companies in Shanghai and Shenzhen Market from 2008 to 2011.Our findings include:most of the listed companies obtain gains or incomes from disposal of non-current assets and accelerate the pace of reversing losses to a certain extent.The higher of leverage,the larger of size,the worse of obtaining cash non-manufacturing corporations are more likely to dispose non-current assets for reversing losses.The more influence on corporations'financial statement,the more non-efficient investments occur.The choice of disposal of non-current assets for reversing losses can significantly restrain over-investment behaviors.

Political Connection;Disposal of Non-current Assets;Losses Reversing;Investment Efficiency

F275.6

A

1001-6201(2014)04-0085-05

[責任編輯:秦衛波]

2014-03-10

重慶市社會科學規劃培育項目(2013PYGL04);教育部人文社會科學青年基金項目(13YJC630181);西南政法大學2012年校級科研項目(2012-XZZD18)。

李傳憲(1972-),男,四川南江人,西南政法大學管理學院副教授,會計學博士。

猜你喜歡

當代陜西(2021年17期)2021-11-06 03:21:36

甘肅教育(2020年14期)2020-09-11 07:57:42

現代營銷(創富信息版)(2018年5期)2018-07-12 01:11:06

學苑創造·A版(2018年11期)2018-02-01 06:29:20

中國自行車(2017年5期)2017-06-24 10:45:53

讀者(2017年5期)2017-02-15 18:04:18

中國化肥信息(2016年48期)2016-05-17 04:26:09

IT時代周刊(2015年9期)2015-11-11 05:51:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32