企業環境報告書的產生與發展及我國環境報告的現狀分析

2014-07-31 16:40:46敖特根巴雅爾那仁圖亞包諾敏賽希亞拉圖

赤峰學院學報·自然科學版 2014年13期

代 勤,敖特根巴雅爾,那仁圖亞,包諾敏,賽希亞拉圖

(呼和浩特民族學院 經濟系,內蒙古 呼和浩特010051)

企業環境報告書的產生與發展及我國環境報告的現狀分析

代 勤,敖特根巴雅爾,那仁圖亞,包諾敏,賽希亞拉圖

(呼和浩特民族學院 經濟系,內蒙古 呼和浩特010051)

工業企業的迅速形成與發展對環境的負面影響日益明顯,所以企業環境信息的披露對社會公眾的需求也漸漸的提高.本文深入考察了國內外企業環境信息披露制度的發展歷程,對我國環境信息披露運行的現狀進行分析,總結出,(1)2000年前環境信息披露法規的出現;(2)2001至2006年間的環境監管部門公開企業環境信息制度的重視;(3)2007年以后的鼓勵企業自愿披露環境信息及自愿披露與強制披露相結合,探索環境報告書編制標準等我國企業的環境報告制度發展過程的三個階段.

環境信息披露;環境報告制度

隨著社會的發展人們對環境的關注越來越重視,當今環境的污染到處顯現,甚至已經對人類造成威脅.之所以不得不對環境的污染原因進行分析,采取相應的措施治理環境、改善環境,創造一個安全清新的生活氛圍.環境的污染主要是工業企業在生產過程當中造成的,改善治理環境還得從企業入手,必須建立企業環境報告制度使企業自我約束受社會公眾監督的管理體系.企業環境報告制度的建立與發展已有三十余年的歷史,而還在不斷地發展成熟過程中.在此本人就其發展軌跡進行簡單的觀察.

1 企業環境報告制度的發展歷程

20世紀70年代企業開始了環境報告制度,也是環境信息披露的開始.1989年挪威Norsk Hydyoy公司首先發布了企業環境報告書;1991年Monsanto公司發布美國第一部企業環境報告書. 1993年日本本田汽車與東京電力公司兩家企業發布亞洲第一部企業環境報告書CERs(Corporate Environmental Reports).進入20世紀90年代,國際環境管理體系認證工作對環境報告制度起到了促進的作用.1995年EMAS(生態管理和審核計劃,是歐盟發起的一個生態管理和審核的社區體系.國際環境管理標準DIN EN ISO 14001是該體系的主要組成部分,允許來自各行各業的各種規模的公司和組織改進他們的環保等級)認證制度推動了CERs的發布,1998年ISO(國際標準化組織)年會提出CERs.1999年聯合國環境規劃署(UNEP)在英國討論推廣全球報告倡議組織GRI(Glodal Reporting Initiative)可持續發展報告,2000年GRI發布第一代《可持續發展報告指南》,此后分別于2002年和2006年發布了第二代和第三代指南.經過30多年的發展和不斷完善,逐步形成了獨立的企業環境報告書CERs.

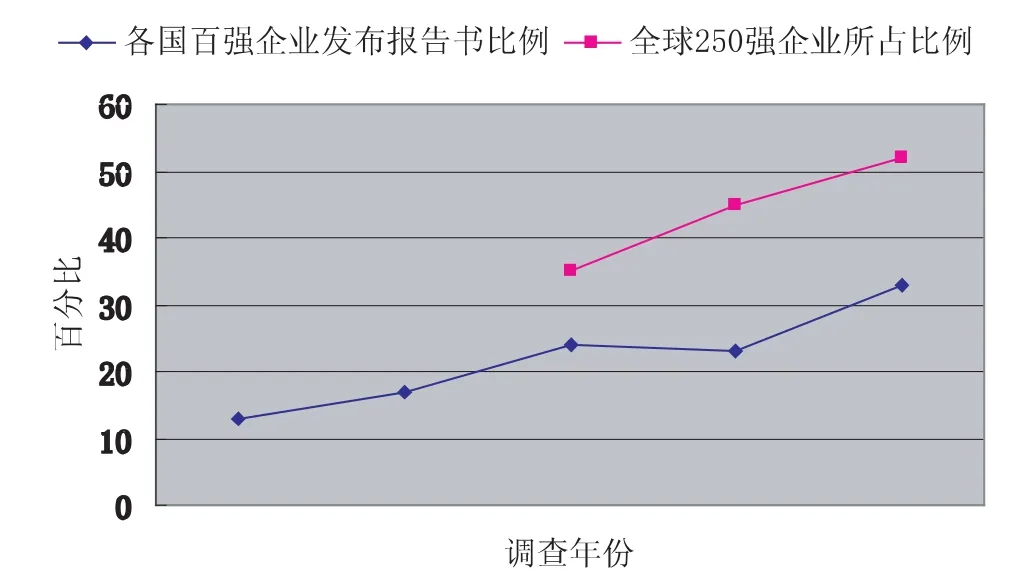

一些國際組織先后對各國企業發布環境報告書的情況進行了調查,其中,畢馬威(KPMG)國際會計公司聯合阿姆斯特丹大學自1993年起,每3年左右進行一次環境報告書發布情況的調查,截至2005年已經開展了5次調查,調查的內容如下:1993年,對10國的百強企業中的810家企業進行調查發現,發布環境報告書的比例是13%;1996年,13國的百強企業中的1300家企業發布環境報告書的比例是17%;1999年,對11國的百強和全球250強企業中的1100多家進行調查,發布環境報告書的比例是各國百強中占24%,全球250強企業中的占35%;2002年,對19國的百強和全球250強企業中的1900多家進行調查,發布環境報告書的比例是各國百強中占23%,全球250強企業中的占45%;2005年,對16國的百強和全球250強企業中的1600多家進行調查,發布環境報告書的比例是各國百強中占33%,全球250強企業中的占52%.根據KPMG的調查,公開環境信息的企業不斷增多,無論是各國百強企業,還是全球250強企業,發布環境報告書的比例都在呈逐年上升態勢如圖表1所示,2005年發布環境報告書的企業已超過2000家.

圖表1 KPMG的5次環境報告書發布情況調查趨勢圖

2 我國企業環境信息披露制度的發展及現狀分析

我國企業環境信息披露制度發展的比較晚,由國家相關部委發布的法規、準則等組成,經歷了從無到有、從不完善到逐步完善的發展過程.自從1989年我國首個環境保護法《中華人民共和國環境保護法》發布以來,國家各個部門陸續公布了關于環境保護的相關規定.國家財政部在1994、1995年先后發布了《關于企業所得稅若干優惠政策的通知》和《關于充分發揮財政職能,進一步加強環境保護工作的通知》兩個文件.文件當中指出,對保護環境或環境治理的企業給予稅收的優惠.1996年至2000年,全國人民代表大會先后發布了《環境噪聲污染防治法》《中華人民共和國水污染防治法》《中華人民共和國大氣污染防治法》等三部法律.并且之后對《中華人民共和國水污染防治法》1996年做了第一次修訂,2008年第二次修訂.可知,環境問題不斷地涌現出來而相關的制約制度稍有落后.2001年我國的首個地方級環保部門江蘇省環境保護委員會制定了《在全省范圍內推廣實施工業企業環境行為信息公開化制度》要求對工業企業的環境行為實施信息公開化制度,并且進行評定級別,公開評價結果.這也是我國第一個對環保問題有針對性的地方性政策,也是首次提出對企業環境信息公開評價的文件.從此,我國各個國家部委都對企業環境信息公開的要求下了很大的力度.2003年,國家環保總局先后發布了《中華人民共和國清潔生產促進法(2003)》《關于企業環境信息公開的公告(2003)》等三份法規,規定中指出,環境保護部門可以在主要媒體上定期公布污染物超標排放或者污染物排放總量超過規定限額的污染嚴重企業名單.這是國家環保總局首次對污染企業進行監督、公布污染超標企業名單的公告,這一年是,正式以國家環保總局牽頭在全國范圍內對企業環境信息的披露方面開始展開了工作.緊跟著國務院發布了《國務院關于落實科學發展觀加強環境保護的決定(國發〔2005〕39號)》,文件中提出,對涉及公眾環境權益的發展規劃和建設項目,通過聽證會、論證會或社會公示等形式,聽取公眾意見,強化社會監督.江蘇省在本省內做了企業的環境行為評價工作,取得了很好的成效.2004年,重慶、安徽等地區參照江蘇省的經驗,發布了企業環境行為評價結果.2005年,國家環保總局發布《關于加快推進企業環境行為評價工作的意見(2005)》文件中指出,將江蘇等各試點省市的經驗推廣至全國,2010年前,要求全國范圍內推行企業環境行為評價.深圳證券交易所在2006年發布《深圳證券交易所上市公司社會責任指引》中強調,鼓勵企業編制社會責任報告,需要反映出企業環境保護與可持續發展方面的業績.到2006年已在全國范圍內要求或鼓勵企業披露相關的環境信息,接受社會公眾的監督.正在這一年中國企業的第一部企業環境報告書《海爾環境報告書2005》向社會公布了.從1989年環境保護法發布以來經歷了15年的歷程.從此開始各企業也為了可持續發展開始嘗試編制環境報告書,但是如何編制,報告什么內容,怎樣公布等一系列問題成了社會各界的關心問題.所以2007年開始,關于環境信息披露的方法的相關法律法規陸續出臺.2007年,環保總局發不了《環境信息公開辦法(試行)》,文件中指出,企業應當按照自愿公開與強制性公開相結合的原則,及時、準確地公開企業環境信息.此辦法在2008年5月1日開始實施了.到2008年,證監會又發布了《關于重污染行業生產經營公司IPO申請申報文件的通知(發行監管函〔2008〕6號)》中指出,從事火力發電、鋼鐵、水泥、電解鋁行業和跨省從事環發[2003]101號文件所列其他重污染行業生產經營活動的企業申請首次公開發行股票的,申請文件中應當提供國家環保總局的核查意見,未取得相關意見的,不受理申請.2007年以后各種各樣的關于要求企業環境信息披露方面的文件緊鑼密鼓的出臺,業表明了相關部門對環境的保護工作更加重視起來.2008年環保總局發布了《關于加強上市公司環保監督管理工作的指導意見》(環發〔2008〕24號)》中,對上市公司更詳細的提出了四點要求.(1)進一步完善和加強上市公司環保核查制度(2)積極探索建立上市公司環境信息披露機制(3)開展上市公司環境績效評估研究與試點(4)加大對上市公司遵守環保法的監督檢查力度.同年上海證券交易也發布了關于上市公司披露環境信息的相關文件《上海證券交易所上市公司環境信息披露指引》,文件中指出,滬市重污染上市公司必須強制披露環境信息,滬市非重污染上市公司可以自愿披露環境信息.直至到2008年,中國的第一部企業環境報告書編制指南誕生,《山東省企業環境報告書編制指南(DB37/T1086-2008)》由山東省環境保護局、質量技術監督局編制.這是國內首次以標準的形式規范企業的環境信息公開行為,規定了企業環境報告書的框架結構、編制原則、工作程序、編制內容等,從企業概況、環境管理和降低環境負荷的措施及績效等6個方面建立了評價指標體系.2009年,上海證券交易所在《上市公司內控報告和社會責任報告的編制和審議指引》中指出,上市公司要把促進環境及生態可持續發展等方面的工作編制在社會責任報告里.隨后2010年,證監會發布《中國證券監督管理委員會公告〔2010〕37號》文件,強調了加大環境信息公開力度,維護廣大投資人的環境知情權.上市公司必須增強社會責任感,認真執行國家有關環境管理制度,積極履行保護環境的社會責任.同時環境保護部發布《上市公司環境信息披露指南(征求意見稿)》中指出,重污染行業上市公司應當定期披露環境信息,發布年度環境報告.到2011年,我國的第一部國家級的企業環境報告書編制指南《企業環境報告書編制導則(HJ617-2011)誕生,由環境保護部發布,2011年10月1日起實施.指南中規定了企業環境報告書的框架結構、編制原則、工作程序、編制內容和方法等.企業環境報告書的主要內容可以包括企業的管理理念、方針、企業文化以及企業為保護環境、治理環境等對社會履行的責,要求企業把相關環境信息在主要媒體上公開向社會發布.從此各行各業的企業有了可遵循參照的環境報告書編制指南.

由以上綜述可知,我國環境信息披露制度經歷了以下幾個階段.第一,(2000年以前),環境信息披露的企業環境保護等相關法規的產生階段.我國先后頒布了《中華人民共和國環境保護法》等多部法律法規.這些法律法規里只看出注重環境保護與治理等方面的立法,但相關法規中關于企業環境信息披露的內容很少.主要以企業自律、政府監管為主,社會公眾基本不了解企業環境責任及其履行狀況.第二,(2001—2006年),環境監管部門開始要求企業公開環境信息的階段.以促使企業對環境保護的重視,部分企業披露部分環境信息,社會公眾可以了解到一部分企業環境信息.但仍存在諸多問題,譬如,披露信息的企業數量較少、披露內容不足、披露載體少等.第三,2007年以后,鼓勵企業自愿披露環境信息,自愿披露與強制披露相結合,探索環境報告書編制標準的階段.由于不少企業的環保意識不強,加之制度的標準不完善,企業披露的環境信息的格式不統一、內容少、不規范、環境成本核算與績效方面的信息嚴重不足.

〔1〕唐建,彭玨,周陽.我國企業環境信息披露制度演變與運行情況——以重污染行業上市公司為例.財會月刊,2012(12下旬).

〔2〕田翠香,劉祥玉,余雯.論我國企業環境信息披露制度的完善.北方工業大學學報,2009(2).

〔3〕王軍,謝鋒,鄭飛.《企業環境報告書編制導則》與企業環境信息公開.中國環境科學出版社,2012.

〔4〕王軍,謝鋒,湯大偉,譚丕功.中國企業環境報告制度.中國環境科學出版社,2008.

〔5〕環境省.循環型社會白皮書.株式會社:行政,東京,日本,平成18年.

〔6〕(英)羅伯格瑞,簡貝賓頓.環境會計與管理.北京大學出版社,2004.

〔7〕國家環境保護部網站.http://www.zhb.gov.cn.

F270-05

A

1673-260X(2014)07-0061-03

國家民委科研項目資助(12HTZ002)

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

遼金歷史與考古(2019年0期)2020-01-06 07:44:44

中國生殖健康(2019年11期)2019-01-07 01:28:02

南方人物周刊(2017年32期)2017-10-28 22:48:36

南風窗(2016年26期)2016-12-24 21:48:09

中國衛生(2016年7期)2016-11-13 01:06:26

中國衛生(2016年11期)2016-11-12 13:29:18

中國衛生(2016年9期)2016-11-12 13:27:58