經濟底部徘徊 下行壓力依舊

2014-08-21 00:04:27文國慶

中國民商 2014年8期

關鍵詞:經濟

文國慶

一、 微刺激下經濟依然處于底部徘徊階段

今年年初,政府的經濟政策力主去杠桿和調結構,但是由于一季度經濟下滑速度超出預期,從4月份開始政府開始啟動微刺激措施力圖保住7.5%的增長底線,但是對經濟的刺激作用有限。

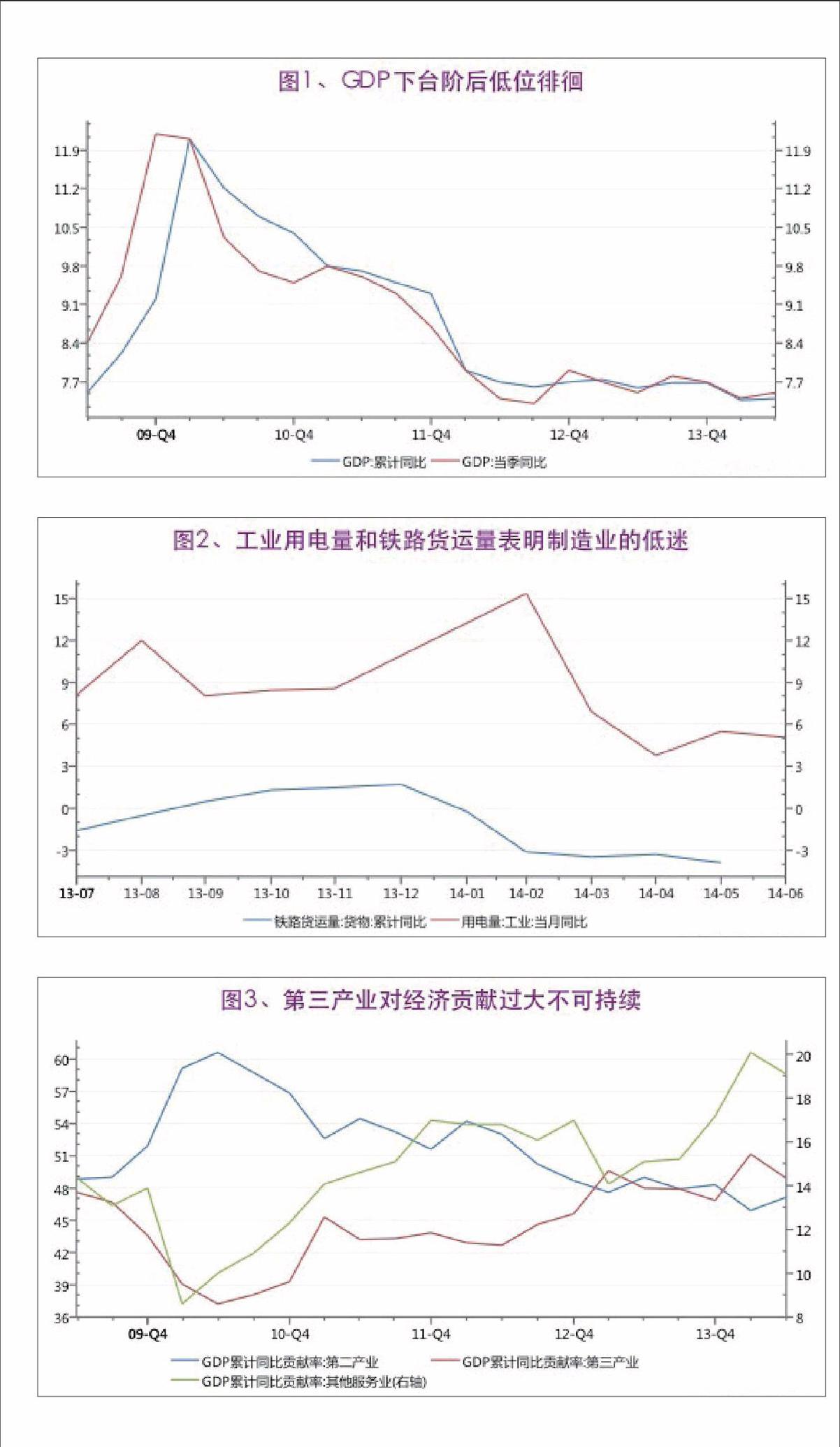

從剛剛公布的二季度宏觀經濟數據來看,經濟運行整體態勢比較低迷,盡管分項指標顯示二季度比一季度走勢有所回升,但這種回升的幅度非常微弱,改善的幅度接近于可以忽略。與其說二季度經濟改善了,不如說依然處于低位徘徊狀態,如圖 1 所示。

從當季數據看,GDP一季度增速7.4%,二季度增速7.5%,似乎有所提升,但是考慮到去年二季度基數特別低,這種改善是可以忽略的。從累積數據看,一季度增速 7.36%,上半年增速7.4%,幾乎沒有變化,這好像是說經濟向好了,但是改善幅度接近于零,看來統計局很能左右逢源,真把數據游戲玩兒到家了。

表明實體經濟低迷的另一組數據是工業用電量和鐵路貨運量。如圖2所示,從今年初到4月份,工業用電量增速快速下行,到4月份達到谷底,5月份出現反彈,但6月份再次下行,總體上用電量增幅低于去年水平,到6月份也沒有出現上行 趨勢。鐵路貨運量則出現持續低迷狀態,1~5月份持續走低且呈現負增長態勢,到6月份也不見反彈跡象。

二、 上半年經濟數據水分較大,下半年會持續寬松

今年上半年經濟增長數據沒有特別難看,主要在于第三產業和出口數據的變化。首先,在第二產業大幅下滑的時候,第三產業對經濟的貢獻率大幅提高,一季度居然達到51.1%,很大程度上對沖了第二產業的下滑。一季度第三產業的突然升高顯得突兀,其增加的主要來源不是我們經常關注的金融、地產、交通運輸、餐飲服務、商業,而是“其他服務業”。我們看到,長期以來這個行業對經濟增長的貢獻率一般在 14%~17% 之間波動,平均15.5%,而今年一季度居然達到 20%,高出正常值 4.5個百分點,而這部分高速增長又缺乏相關數據的支撐。

如果這個數字有3個點的水分,則一季度的GDP高估了0.6%,真實的增長率也就6.8%,二季度的累積增速也就在7.1% 附近,這個數據與其他統計指標匹配,也符合我們的預測。用統計數據鼓舞投資信心的方法,在短時間內或許會起到穩定軍心的作用,但也容易誤導企業。我們看到,二季度,其他服務業對GDP 的貢獻率降到 19%,估計到三、四季度會下降到 18%、17%。數據調節是暫時的,但它畢竟不是可以持續使用的手段,而國民經濟中也確實不存在那么一個占 GDP20% 的巨大行業,如圖3所示。

二季度經濟沒有大幅下行的另一大因素是出口的回升。今年一季度,出口下降 3.44%,導致經濟下降幅度較大,但是4月份以后,出口迅速回升,到6月份當月實現了6.1% 的增長,上半年也實現了由負轉正,外貿形勢出現了轉機。但是,上半年出口僅僅增長0.9%,順差還是負增長,至于下半年,受到去年高基數的影響,凈出口依然不會對GDP增長帶來正的貢獻,能夠不拖后腿,已算萬幸,參見圖4。

三、 影響下半年經濟走勢的關鍵因素

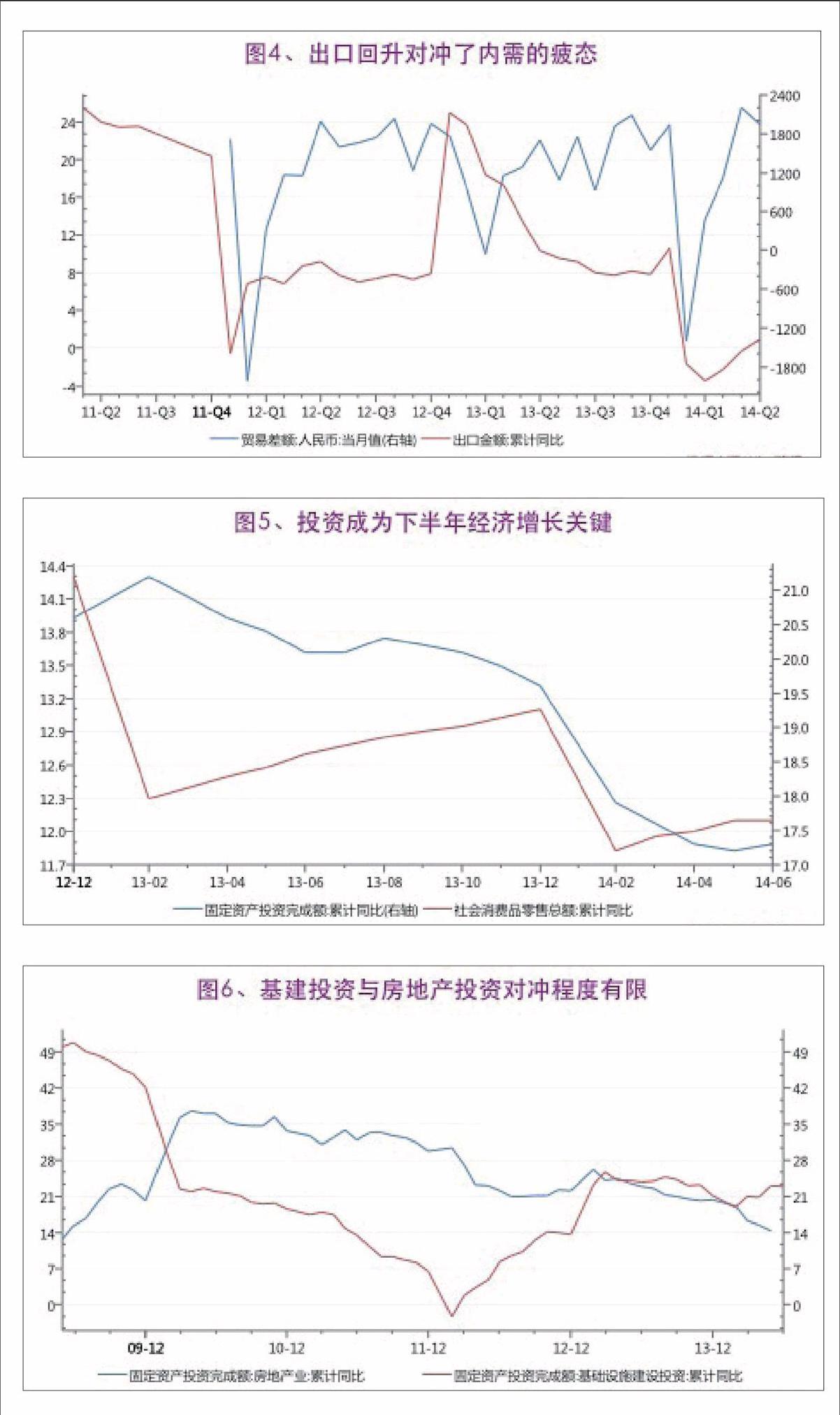

由于我國財富分配格局的制約,消費只能平穩增長,決定經濟增長的關鍵還是投資。今年前5個月,投資一路下行,從去年底的19.6 % 降到今年5月份的17.2 %,大大降低了經濟的整體速度,二季度房地產投資比一季度下降2個百分點,盡管基建投資加快了 1.97個百分點, 但由于 制 造 業下 降 0.4個百分點,整個投資增速依然比一季度下降 0.3個百分點。6 月份國務院加強經濟刺激力度,貨幣政策大幅放松,致使制造業投資回升0.6個百分點,導致投資整體增速比5月份回升0.1個百分點,這是投資增速連續下降9個月以來第一次回升,這個升幅盡管不大,但它表明了政策指導思想的轉變。

今年初,政府擺出“調結構、去杠桿、促改革”的態勢,一方面收緊銀根,一方面降低投資增速,我國經濟似乎要開辟一條新的發展道路。但是,由于今年一季度天氣寒冷,美國經濟衰退,我國出口出現負增長。二季度開始,我國房地產市場見頂回落,導致投資大幅回落。

這樣內外負面因素的疊加使得我國經濟迅速將到冰點,出現了俯沖式下跌的態勢 。 一、二季度,外部、內部因素交互作用,到三季度我國經濟內在矛盾逐漸暴露產能過剩、需求不足,不良資產迅速上升 ,金融危機隨時可能爆發。在這種形勢下,國務院放棄年初的政策思路,采用適度寬松的貨幣政策和積極的財政政策是明智之舉,貨幣政策也到了改弦易轍的時候。對拉動經濟的三駕馬車而言,也只有投資拉動一條道路可選。

在投資拉動經濟過程中,制造業投資彈性較小,而且該行業投資受制于房地產投資,調節投資的主要選項是房地產投資和基建投資,因為這兩項投資總規模大體相當,地產下降時往往需要拉動基建投資進行平衡,如圖 6 所示。

但是,基建投資主要靠政府性投資影響,進一步增加受到財政收入增長的制約,如果進一步擴大,需要政府加大發債規模。目前的關鍵問題是房地產投資增速會不會進一步下滑。而房地產投資的增長幅度,取決于房價和銷售情況。

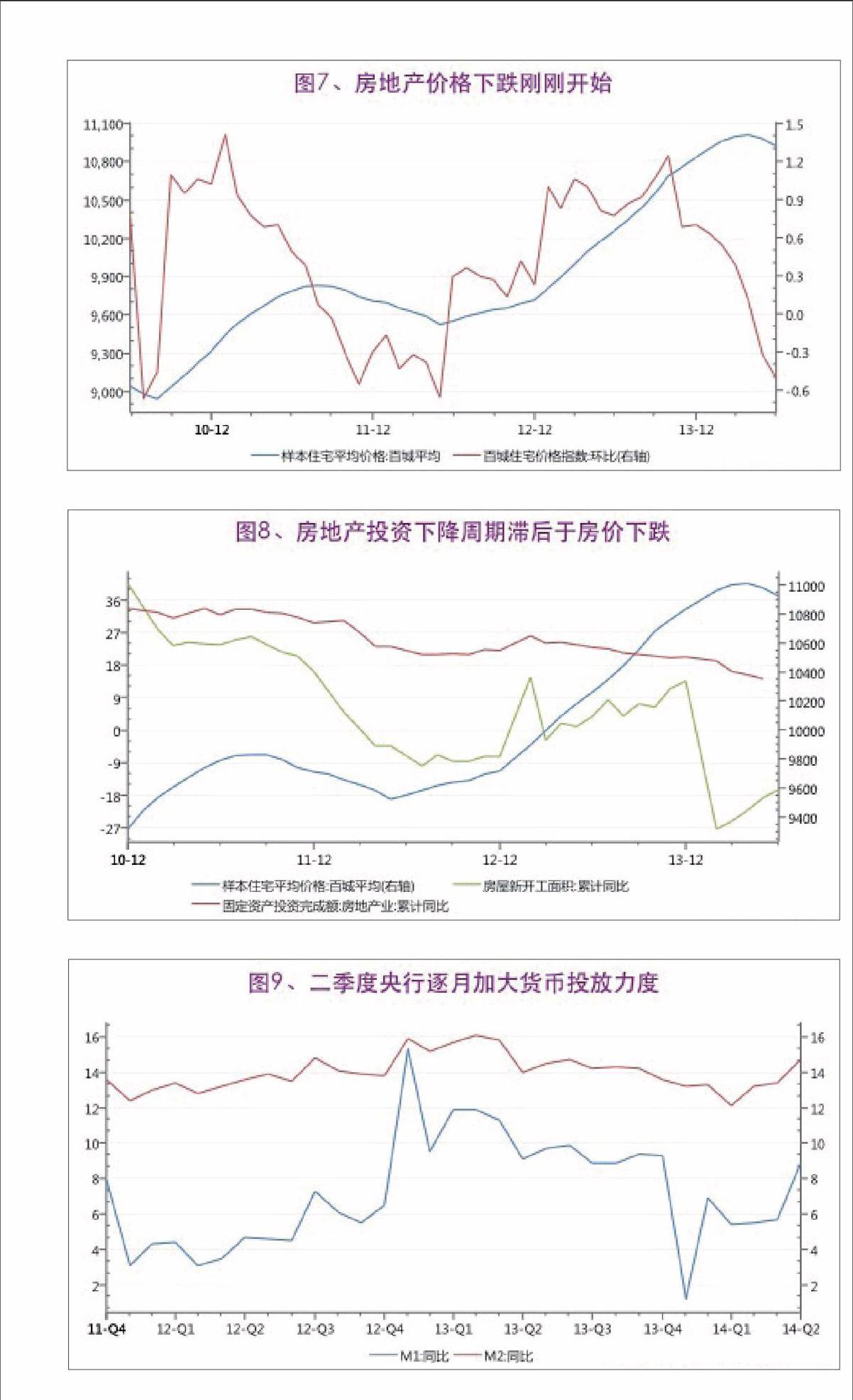

如圖 7 所示,我國房地產市場經過 7 個季度上漲,從 5 月份開始進入調整周期,5 月份下跌 0.32%,6 月份下跌 0.5%,跌速明顯擴大。按正常調整周期看,房價下跌會持續 6~8 個月, 在今 年 年底 之前會一直處于下跌周期。

從歷史數據的回歸分析可以發現,近 10 年我國物價上漲的三分之二來源于房地產漲價,而一旦房價下跌我國將進入通縮周期,隨著通縮的來臨,房地產銷售進一步萎縮,房企會加大去庫存力度,從而減少新開工和房地產投資,最終導致房地產景氣指數全面下行,如圖8 所示。

由于房價下跌導致的房地產投資下行,其持續時間要比房價下行時間更長,往往在房價回升 2~4 個月后才會結束。因此,即使房價今年四季度結束下跌,房地產投資也要到明年一季度才會恢復上行。也就是說,在沒有特殊刺激措施情況下,經濟總體上還會延 續下行 趨勢,政策所能調節的僅僅是下行的幅度。

四、貨幣政策思路明顯變化如果說一季度央行還希望用壓縮貨幣 供 應 量 來 去 杠 桿, 以 期 實 現 調 結 構、促改革,一季度以來的經濟現實使他們放棄了這種思路,轉而面對現實,逐步采用價格型調節工具,即按照企業可以承受的利率水平確定貨幣政策目標。經過 4、5 兩個月的微量調整,經濟沒有明顯起色,6 月份開始,央行開始加大了釋放貨幣的速度,如圖 9 所示。

自從去年我國 M2 超過 100 萬億以后,很多學者和官員認為我國貨幣嚴重超發,會引發嚴重的通脹,因而主張壓縮貨幣為國民經濟去杠桿。但是實踐證明,我國不但沒有出現通脹,反而出現了明顯的通縮趨勢,經濟增速迅速下滑。

事實證明 M2并不是衡量流動性的合理指標,至少在我國不是。對于貨幣理論的認識膚淺和以訛傳訛,導致的經濟震蕩在 2008 年曾經出現一次,20014 年則再次重現。我認為央行這次的主動糾錯是務實和值得稱贊的,未來兩個季度依然應當堅持下去。

既然我們不能再搞 2009 年那種強刺激政策,又無法避免房地產下行帶來的陣痛,政府只能采用比較寬松的貨幣政策,配合積極的財政政策,在基本保障民生的前提下,讓經濟穩步、有序下行,指 望經濟再回到 7.7 以 上 的 水平, 已 經不現實了。即使各種政策調整順利,取得成效,今年的實際增速也就達到 7.3%左右。endprint

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

民生周刊(2020年13期)2020-07-04 02:49:22

商周刊(2019年18期)2019-10-12 08:51:16

商周刊(2019年18期)2019-10-12 08:51:10

中國外匯(2019年23期)2019-05-25 07:06:20

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

中國工程咨詢(2017年5期)2017-01-25 15:22:24

大社會(2016年6期)2016-05-04 03:42:05

金色年華(2016年13期)2016-02-28 01:43:33