T+0型貨幣基金產品貨幣經濟問題研究

2014-08-22 06:22:12胡進

長江大學學報(社會科學版) 2014年3期

胡進

(長江大學 經濟學院,湖北 荊州 434023)

隨著理財產品市場的發展,越來越多的非存款性金融機構和非金融機構開始進入金融領域,競相設計與發行各類理財產品。其中,特別是T+0型貨幣基金產品所具有的極強貨幣性,不僅在各類理財產品中獨樹一幟,而且也正在影響貨幣政策有效性發揮的金融基礎。

一、T+0型貨幣基金產品發展概況

近年來,貨幣型基金規模呈現爆發式增長。從認申購規模上看,其風頭遠遠超過了債券型和股票型基金產品。在各類貨幣基金產品(傳統型、短期理財債型、保證金型和T+0型)中,T+0型貨幣基金產品因其整合金融要素的創新能力,深受金融消費者喜愛,從而成為近年貨幣型基金產品中一個耀眼明星。所謂T+0型貨幣基金,是指具有實時取現、投資和消費支出等功能的貨幣基金產品。

最早推出T+0型貨幣基金產品的,是匯添富基金公司于2012年11月推出的現金寶,隨后,華夏、嘉實、南方、國泰和廣發等基金公司也開發了這類T+0特質的貨幣基金產品。但是,引爆這類產品的認申購熱情與業界跟進模仿的重要因素,應該是2013年6月13日支付寶聯合天弘基金公司推出的余額寶。余額寶一經推出,就吸引了金融消費者的極大熱情。據支付寶和天弘基金報告顯示,截止2013年12月31日,余額寶規模突破1853.42億,余額寶用戶數達到4303萬戶,相當于國內全部78只貨幣基金總規模的近20%。對接余額寶的一只中小規模的基金公司——天弘基金公司也為世人所矚目,其旗下的天弘增利寶貨幣基金成為國內第一只達到千億級規模的基金,從而成為國內規模最大基金。

余額寶巨大成功效應,激發了各類基金公司、第三方支付公司、互聯網公司和商業銀行的熱情,其紛紛推出各自版本的T+0特質貨幣基金產品。據統計,截止2013年底,已經有33家基金公司推出了T+0特質貨幣基金產品。由于余額寶巨大的成功效應蓋住了以往各類T+0貨幣基金產品的風頭,所以,目前業界習慣稱這類T+0貨幣基金產品為類余額寶、或寶類產品。

二、T+0型貨幣基金產品運行機制與基本功能

從貨幣經濟學角度看,任何金融產品創新都是建立新的生產函數的過程,都是對各種金融要素(收益性、流動性和安全性等)重新組合(或設計)的結果。自然,T+0型貨幣基金產品也是這樣一種金融要素不斷創新組合的過程,其貨幣性特征日益明顯。

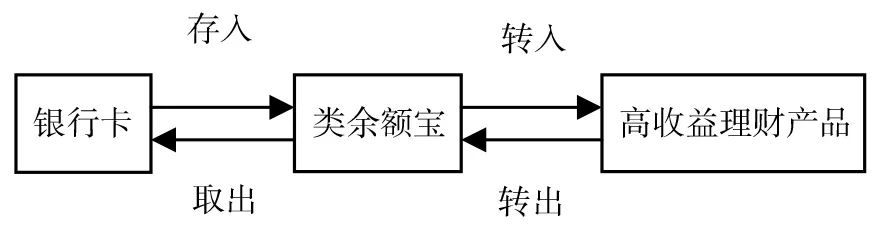

(一)T+0貨幣基金是M1與理財產品之間的紐帶

從運行機制上看,T+0貨幣基金產品是一個基于新一代互聯網平臺的基礎性的現金管理平臺。它的一端連接著低收益、高流動性的金融資產(現金和活期存款)(即M1),并在二者之間實現零費用的實時(T+0)轉換,從而保證金融資產的流動性;另一端連接著高收益、低流動性的金融資產(各種貨幣市場理財產品),并在二者之間實現自發對接,從而提高金融資產的收益性,如圖1所示。

圖1 “T+0”貨幣基金的運行機制

由此可見,T+0貨幣基金產品或類余額寶成了資金蓄水池、金融財富形式轉換的中轉站,從而實現了金融財富的安全性、收益性與流動性的有效統一。

(二)T+0型貨幣基金產品基本功能

基于上述運行機制,金融消費者只要成為這個平臺的用戶,其閑錢在不失去流動性條件下,增加了理財功能和消費或支付功能。

T+0型貨幣基金產品實時提現功能。相對于銀行儲蓄存款和其他類型的貨幣基金產品(傳統型、短期理財債型和保證金型)而言,T+0貨幣基金產品具有較高的流動性,或具有實時取現能力,即具有在理財產品與M1之間進行實時轉換的能力。以廣發錢袋子為例,該產品可以隨時取現,最快1分鐘到賬,在每天的9∶00點到19∶00點鐘可以使用快速取現,當日取現最高額度為50萬元,快速取現不收取手續費,快速取現支持工農中建交等幾十家銀行卡。自然,客戶也可以通過這些聯網的銀行卡或現金轉存到T+0型貨幣基金賬戶中,從而進一步地自發轉入到理財賬戶中享受高收益。

T+0型貨幣基金產品投資功能。投資功能是通過將基金公司理財產品直銷系統內置于T+0型貨幣基金中,金融消費者只要購買了T+0型貨幣基金,就實現了閑錢與一種或多種理財產品自發對接與轉換,通過投資具有較高收益的理財產品來獲取穩健的高收益性。因為T+0型貨幣基金產品獲得的是投資收益而不是利息,自然不受存款利率上限制約。目前,T+0型貨幣基金區間年化收益率普遍都在銀行活期儲蓄存款利率的10倍左右,甚至20倍以上,譬如,廣發錢袋子過去5年從未出現負收益,2011年,錢袋子收益率為4.1593%,是同期活期存款利率的8.3倍;2012年,錢袋子收益率為4.25%,是同期活期存款利率的12倍。

T+0型貨幣基金產品支付功能。從可交易性上看,存款賬戶一般分為交易(支付)存款賬戶和非交易(儲蓄或互助儲蓄)存款賬戶。交易存款即支票存款,是客戶存入銀行的可隨時用于支付的貨幣,其基本特征是銀行為客戶提供一系列的貨幣保管、記賬、代收代付和理財業務等綜合性金融服務。T+0型貨幣基金產品在可交易性上,是一個不斷升級的過程。業界最早探索打通理財產品與支付平臺通道的是廣發基金,2012年12月廣發基金在業內首次推出貨幣基金的車貸、房貸還款業務,同時支持全國22家銀行信用卡的還款,從而開創貨幣基金產品的支付功能。目前,眾多T+0型貨幣基金產品雖然沒有簽發支票之名,但實質上都具有這種支付功能,大體上表現為:其一,可以代客戶轉賬支付,即自動還房貸、車貸、跨行轉賬服務,預約還信用卡服務,并且均不收取手續費;其二,可以代客戶購買其他理財產品。

三、T+0型貨幣基金產品對貨幣政策的有效性影響

中央銀行貨幣政策的有效性,是構建在貨幣需求精確估計和流動性創造機制可控制性基礎之上的。然而,T+0型貨幣基金產品內生具有的狹義貨幣(M1)、理財產品和消費支出之間平滑轉換的機制,正在影響著貨幣政策發揮效能的這兩個重要的金融基礎。

(一)T+0型貨幣基金產品復合功能影響了貨幣需求的穩定性

根據貨幣經濟學原理,基于流動性大小,大體上可以將金融資產歸類為某一層次的貨幣(M0、M1、M2、M3…),從而為監測宏觀經濟運行與貨幣政策調控重點提供科學依據。傳統意義上,這些貨幣層次都有明確的內涵與清晰的邊界,作為貨幣政策中介指標具有可測性,易于貨幣政策信號的傳導。但是,T+0型貨幣基金產品的復合性功能,對貨幣統計體系和貨幣需求穩定性構成提出了新的挑戰,從而影響了貨幣政策中介目標的準確性,以及貨幣政策的有效性。首先,T+0型貨幣基金產品作為一種新型的金融資產,所具有的高度流動性及其支付功能,使其貨幣性十分明顯,本應記錄入貨幣統計范疇中,但是,其復合性功能又很難從總體上將T+0型貨幣基金歸類為哪一個層次貨幣。其次,作為一種綜合性現金管理賬戶,它打通了狹義貨幣M1、準貨幣和投資理財產品三者之間的通道,并實現了三者之間無縫隙對接與轉換。這不僅模糊了各層次貨幣的邊界,而且加劇了狹義貨幣M1與投資理財產品之間相互轉換的速度,極大地影響了貨幣需求的穩定性,進而影響了中央銀行對貨幣政策中介指標的判斷,因而影響到貨幣政策有效性的發揮。

(二)T+0型貨幣基金產品供給主體多元性影響了流動性控制機制

20世紀70年代和80年代,美國銀行業出于同業競爭和規避利率管制需要,開發了一系列新型存款賬戶(如CDs、NOW、Super NOW、TAS和MMDAs等)。與美國新型存款創新主體為商業銀行不同,最近幾年在我國金融市場興起的T+0型貨幣基金產品,不是由商業銀行主導創新的,而是首先由非銀行金融機構(如基金公司)和非金融機構(如互聯網公司)發起的金融創新行為。其每一次創新,都是對商業銀行存款賬戶的替代及其壟斷地位的挑戰,而商業銀行只是這次新型儲蓄存款賬戶創新浪潮的一個跟進者,因此,T+0型貨幣基金產品供給主體表現為多元性。

T+0型貨幣基金產品供給的多元性,不僅擠占了傳統商業銀行原始存款來源,影響了商業銀行在流動性創造體系中的地位,更為重要的是,正在影響著基于中央銀行——商業銀行為軸心的流動性創造與調節機制。在傳統意義上,二級銀行體系下的中央銀行流動性調節機制,如法定存款準備金制度和再貼現業務等,均是基于商業銀行表內業務為核心來設計的。由于影子銀行如基金公司或網絡公司的特殊行業屬性,以及經營模式的特殊性,規避了上述基于存款性金融機構表內業務構建起來的監管和流動性調控體系,因此,影子銀行的流動性創造行為,幾乎不受傳統控制體系的制約。因此,當由多元主體供給的新型儲蓄存款產生時,原有的針對商業銀行存款貨幣創造的調節機制,似乎不能適應新的流動性創造機制的需要,從而影響了貨幣政策有效性的發揮。

四、完善貨幣政策有效性構想

為應對影子銀行參與流動性創造對貨幣需求和流動性調控機制的影響,提高貨幣政策的有效性,未來應該完善貨幣政策執行的金融基礎。

(一)完善流動性監測指標體系

目前,我國中央銀行每月公布的《貨幣統計概覽》統計了M0、M1和M2層次貨幣情況,其中,M0=現金,M1=現金+非金融公司的活期存款,M2=M1+非金融公司的定期存款+居民儲蓄存款+其他存款。這種貨幣計量體系,顯然無法反映類似T+0型貨幣基金產品這類具有極強貨幣性新型存款賬戶或金融資產的發展狀況及其影響。盡管中央銀行近年來提出了一個新指標——社會融資總量來對各種新型的流動性資產進行一般性描述,但是,該指標無法給出總量指標下的各部門資產負債對應的結構性框架。為此,筆者認為,未來貨幣計量體系應該進一步拓寬與完善。首先,拓展貨幣計量的外延,應該考慮增設覆蓋范圍更廣的貨幣統計口徑M3,以建立更廣泛的貨幣政策監測指標體系,將更多非銀行金融機構創造的流動性金融資產納入到金融監測的范圍之內。其次,調整貨幣統計層次,將那些雖然沒有支票,但已經具有極強轉賬支付功能的新型儲蓄賬戶調入M1統計范圍,以便重點監測這些具有極強貨幣性賬戶的資金變動。

(二)拓寬流動性創造的監測范圍和手段

當前我國金融監管當局對流動性和金融穩定的監測與調控的對象,主要是以商業銀行為代表的存款性金融機構,并且,原有控制流動性創造的工具——貨款拔備、資本充足率和存款準備金制度等方法,也主要是針對存款性金融機構表內業務而言的。因此,未來流動性創造的監測領域應該拓寬到銀行、證券、保險和信托各個金融市場領域;在監測對象上,不僅要監管存款性金融機構流動性創造行為,還要監管非存款性金融機構的流動性創造行為;在監測業務上,不僅監管金融表內業務,還要監管表外業務。在監測與控制流動性創造上,要研究設計出針對影子銀行的存款保險費、資本充足率和準備金制度等方法,以調控其流動性創造行為。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

Coco薇(2015年1期)2015-08-13 02:23:50

金融法苑(2014年2期)2014-10-17 02:53:24

河北金融年鑒(2014年0期)2014-02-27 13:20:03

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46