稅收政策支持產(chǎn)業(yè)集群的機(jī)理分析

2014-09-07 10:24:03陳昌龍

關(guān)鍵詞:發(fā)展

陳昌龍

(安徽工業(yè)大學(xué) 商學(xué)院,安徽 馬鞍山 243002)

?

稅收政策支持產(chǎn)業(yè)集群的機(jī)理分析

陳昌龍

(安徽工業(yè)大學(xué) 商學(xué)院,安徽 馬鞍山 243002)

稅收政策、政府行為和產(chǎn)業(yè)集群升級之間存在著內(nèi)在的邏輯變動關(guān)系。產(chǎn)業(yè)集群的創(chuàng)新發(fā)展促進(jìn)財(cái)政收入的穩(wěn)步增長和地方財(cái)政收入結(jié)構(gòu)的逐步合理化;地方政府決策進(jìn)而采取稅收政策支持產(chǎn)業(yè)集群。但稅收優(yōu)惠政策與產(chǎn)業(yè)集群的范圍和強(qiáng)度之間并不存在直接的對應(yīng)關(guān)系,稅收政策作用于產(chǎn)業(yè)集群發(fā)展的過程,通常都是與地方公共產(chǎn)品的提供密不可分,并最終影響到產(chǎn)業(yè)集群所帶來的預(yù)期利潤,從而成為激勵產(chǎn)業(yè)集群發(fā)展的動力。

稅收政策;產(chǎn)業(yè)集群;機(jī)理分析

產(chǎn)業(yè)集群不僅是構(gòu)成經(jīng)濟(jì)整體框架的基本單元要素,而且還常常是區(qū)域經(jīng)濟(jì)提高持續(xù)競爭力的重要源泉。從某種程度上說,當(dāng)代國際經(jīng)濟(jì)競爭實(shí)質(zhì)上就是產(chǎn)業(yè)集群經(jīng)濟(jì)的競爭。隨著產(chǎn)業(yè)集群在實(shí)踐中的迅速發(fā)展及其對世界各地區(qū)經(jīng)濟(jì)發(fā)展的巨大貢獻(xiàn),越來越多的學(xué)者開始關(guān)注基于產(chǎn)業(yè)集群視角的產(chǎn)業(yè)政策與政府行為的關(guān)系研究。

一、稅收政策影響產(chǎn)業(yè)集群發(fā)展的原因分析

(一)稅收政策運(yùn)用有助于彌補(bǔ)市場失靈

產(chǎn)業(yè)集群的持續(xù)發(fā)展與創(chuàng)新客觀上要求市場具有自我完善的功能,但由于市場機(jī)制本身不能自發(fā)造就一個最有利于產(chǎn)業(yè)集群發(fā)展的外部環(huán)境,也不能從根本上解決產(chǎn)業(yè)集群創(chuàng)新的風(fēng)險問題。因此,政府利用包括稅收優(yōu)惠等在內(nèi)的各項(xiàng)政策支持產(chǎn)業(yè)集群的發(fā)展就成為必然。政府可以通過組織稅收收入、安排財(cái)政支出以提供公共產(chǎn)品,而公共產(chǎn)品的共享正是群內(nèi)企業(yè)合作創(chuàng)新、協(xié)同發(fā)展的必要條件之一。雖然群內(nèi)存在著激烈競爭與合作發(fā)展共生的產(chǎn)業(yè)氛圍,但是這種產(chǎn)業(yè)競爭的氛圍總是濃于產(chǎn)業(yè)合作的氛圍。為了彌補(bǔ)產(chǎn)業(yè)集群發(fā)展過程中市場機(jī)制的缺陷,政府被要求充當(dāng)“裁判者”的角色,積極利用一切手段尤其是稅收手段(如稅收工具的選擇、稅收優(yōu)惠政策的運(yùn)用、稅收服務(wù)體系的完善等)從制度設(shè)計(jì)和措施選擇等方面入手,引導(dǎo)和支持產(chǎn)業(yè)集群發(fā)展。

(二)產(chǎn)業(yè)集群的根植性特征需要稅收政策支持

雖然產(chǎn)業(yè)集群是在產(chǎn)業(yè)發(fā)展過程中自發(fā)形成的,不能單純依靠政府的公共政策來創(chuàng)造,但是越來越多的國家或政府也逐步地意識到政府雖然在產(chǎn)業(yè)集群的發(fā)展過程中不能起到?jīng)Q定性的支配作用,但還是可以采取多種政策扶持措施,促進(jìn)產(chǎn)業(yè)集群的發(fā)展和創(chuàng)新。由于稅收政策是國家宏觀經(jīng)濟(jì)調(diào)控的重要工具,在鼓勵和引導(dǎo)產(chǎn)業(yè)集群創(chuàng)新過程中有著獨(dú)特的作用。因此,現(xiàn)在很多國家都主動利用稅收政策來支持本國的產(chǎn)業(yè)集群發(fā)展,進(jìn)而提升區(qū)域經(jīng)濟(jì)或國家經(jīng)濟(jì)的整體競爭力。

一般來說,產(chǎn)業(yè)集群都具有明顯的的地方性特征,成為地方財(cái)政收入的重要來源,地方政府與產(chǎn)業(yè)集群具有相互促進(jìn)、相互依賴的關(guān)系。因此,盡最大的可能用足中央給予的稅收優(yōu)惠政策來支持和促進(jìn)地方產(chǎn)業(yè)集群的發(fā)展,盡最大的可能通過提供地方公共產(chǎn)品服務(wù)于地方產(chǎn)業(yè)集群的創(chuàng)新,這都是地方政府正常的理性行為表現(xiàn)。[1]在利用稅收政策支持產(chǎn)業(yè)集群的發(fā)展過程中,我們需要考慮的是如何協(xié)調(diào)中央政府和地方政府之間的財(cái)稅關(guān)系,如何在不損害中央政府財(cái)稅利益的前提下,極大地利用地方可支配財(cái)力或政策手段以支持和培育地方產(chǎn)業(yè)集群發(fā)展與創(chuàng)新。

需要說明的是,稅收政策雖然是影響產(chǎn)業(yè)集群發(fā)展的重要的外部因素,但稅收優(yōu)惠政策與產(chǎn)業(yè)集群的范圍和強(qiáng)度之間并不存在直接的對應(yīng)關(guān)系,而是通過一定的作用機(jī)制和傳導(dǎo)機(jī)制影響產(chǎn)業(yè)集群的收益和成本,并最終影響到產(chǎn)業(yè)集群所帶來的預(yù)期利潤,從而成為激勵產(chǎn)業(yè)集群發(fā)展的動力。另一方面,產(chǎn)業(yè)集群的發(fā)展是一個長期的積累過程,涉及的因素非常多,不同因素之間的關(guān)系較為復(fù)雜。由此必須充分認(rèn)識到,稅收政策效應(yīng)也是一個長期的積累過程,政策效應(yīng)不可能在短時間內(nèi)即充分顯現(xiàn),而且發(fā)展過程也不是單一稅收政策發(fā)揮作用的過程,還需要與其他政策的有效配合。

二、稅收政策支持產(chǎn)業(yè)集群的路徑選擇

在公共政策選擇理論中,稅收政策的設(shè)計(jì)很大程度上受到政治績效的約束。在政治績效評價模式中,社會公眾評價政府財(cái)政支出項(xiàng)目的可行性,就是基于財(cái)政支出項(xiàng)目所帶來的凈福利的變化,即從政府財(cái)政支出項(xiàng)目中所獲得的額外收益及與此有關(guān)的額外損失之間的差額。因此,政府稅收政策的重新設(shè)計(jì)與調(diào)整,如針對產(chǎn)業(yè)集群進(jìn)行稅收政策設(shè)計(jì)與調(diào)整,將影響到社會公眾的凈損益模式,同時也改變著社會公眾對每一項(xiàng)公共產(chǎn)品或公共服務(wù)支出水平的偏好。但是,政府的財(cái)稅政策實(shí)際上很少是受公眾掌控的,即使是類似于人大的權(quán)力機(jī)構(gòu)也只能決定大額財(cái)政支出項(xiàng)目的總水平,更為具體的財(cái)政支出項(xiàng)目水平的決定權(quán)只能授權(quán)政府相應(yīng)的職能機(jī)構(gòu)辦理。因?yàn)榫唧w財(cái)政支出項(xiàng)目水平的確定,不僅要求收集并掌握詳盡備選方案的信息,而且還需要具有深厚的專業(yè)理論水平,才能做出正確的判斷與決策。另一方面,無論是社會公眾還是權(quán)力機(jī)構(gòu),不但沒有足夠的能力做出這樣的決策,甚至連準(zhǔn)確判斷自己所做出的決策是否可行的能力也不具備。在市場經(jīng)濟(jì)條件下,將政府官員的現(xiàn)實(shí)報(bào)酬與其政治績效評價相結(jié)合的所有舉措目前似乎都還不是很有效。

如何準(zhǔn)確界定稅收政策因素與政府財(cái)政支出行為的內(nèi)在聯(lián)系?在此我們借鑒Niskanen(1971)提出的觀點(diǎn):假定政府預(yù)算是政府行政部門與權(quán)力機(jī)構(gòu)之間通過多輪談判確立的,同時假定決定政府預(yù)算的關(guān)鍵因素是政府部門可以動用的稅收收入總量,他指出在既定比例約束下政府預(yù)算總量的增長會導(dǎo)致每個行政部門預(yù)算同比例相應(yīng)增長。因此,按照Niskanen的設(shè)想,在構(gòu)建財(cái)政支出總量的基本模型中,決策者的政策偏好、各集團(tuán)的利益訴求、財(cái)政激勵政策等因素都發(fā)揮了非常重要的作用。[2]

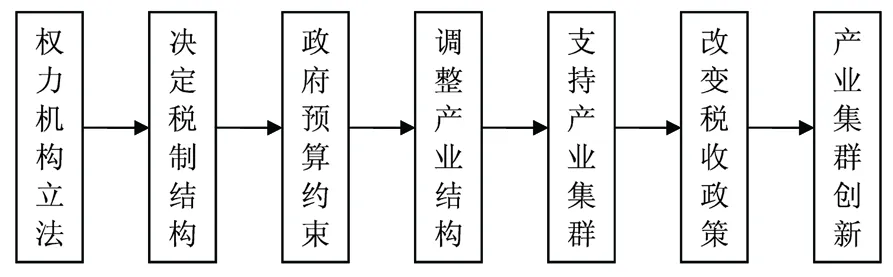

由于稅收制度或稅收政策是由國家權(quán)力機(jī)關(guān)審議通過,因此,政府就只能通過政策的制定達(dá)到調(diào)整產(chǎn)業(yè)結(jié)構(gòu)的目的,即通過改變稅基影響政府預(yù)算總量和財(cái)政支出項(xiàng)目的比例(見圖1)。

圖1 稅收政策支持產(chǎn)業(yè)集群的路徑選擇

利用稅收政策來激勵產(chǎn)業(yè)集群群內(nèi)企業(yè)和政府職能部門進(jìn)行更多有效的投資,前提條件是受益于投資基礎(chǔ)設(shè)施的社會經(jīng)濟(jì)活動應(yīng)該相應(yīng)擴(kuò)大,因此所增加的稅收將會成為激勵地方政府的最有效手段。另一方面,地方政府預(yù)算與新增基礎(chǔ)設(shè)施投資所增加的收益關(guān)聯(lián)度越高,相應(yīng)的激勵效果越明顯。

首先,如果現(xiàn)實(shí)稅基選擇較窄,既定稅收政策影響產(chǎn)業(yè)集群的激勵作用更強(qiáng);假定某些產(chǎn)業(yè)的商品稅稅率高于其他產(chǎn)業(yè)的商品稅稅率,政府就有足夠的動力去激勵資源從稅率較低的產(chǎn)業(yè)向稅率較高的行業(yè)轉(zhuǎn)移。當(dāng)政府更加偏好高稅率產(chǎn)業(yè)時,它就會通過貿(mào)易限制、提高門檻等措施來保護(hù)這些稅率較高納稅較多的產(chǎn)業(yè),甚至可以用行政文件形式阻礙或抑制行業(yè)內(nèi)競爭活動。這就使得公共部門的經(jīng)濟(jì)行為與私人部門的經(jīng)濟(jì)行為在相反的方向上相互作用,最終造成高稅率產(chǎn)業(yè)發(fā)展膨脹,而其他產(chǎn)業(yè)發(fā)展萎縮。因此,考慮公共部門經(jīng)濟(jì)活動效應(yīng)后,較窄的稅基政策選擇可能導(dǎo)致有限社會資源配置的低效甚至無效。

其次,如果現(xiàn)實(shí)稅基選擇較窄,對產(chǎn)生經(jīng)濟(jì)負(fù)外部效應(yīng)的生產(chǎn)行為征稅,也能夠激勵產(chǎn)業(yè)集群的良性發(fā)展。假定環(huán)境稅是一種懲罰經(jīng)濟(jì)負(fù)外部效應(yīng)的有效工具,由于環(huán)境稅的征收能夠在一定的程度上彌補(bǔ)由于其他稅種稅率下降而導(dǎo)致的稅收總額減少的問題,因此環(huán)境稅應(yīng)該能夠主導(dǎo)政府政策的制定。但這種判斷是建立在政府行為合理化的假設(shè)基礎(chǔ)之上。需要說明的是,對產(chǎn)生負(fù)外部效應(yīng)的生產(chǎn)行為的征稅也很容易導(dǎo)致地方政府采取不恰當(dāng)?shù)呢?cái)政激勵措施,如轉(zhuǎn)而支持甚至鼓勵這類產(chǎn)生負(fù)外部效應(yīng)生產(chǎn)活動的發(fā)生。如果這種不恰當(dāng)?shù)呢?cái)政激勵措施占到足夠的比重,則政府的政策行為將反過來影響到環(huán)境稅的征收與管理。

再次,當(dāng)勞動力、資本和管理等要素可以在區(qū)域間自由流動時,非中性的稅收政策將會提高對創(chuàng)新型產(chǎn)業(yè)集群培育的激勵效應(yīng)。如地方政府公共支出的選擇提高某轄區(qū)居民福利時,那么該轄區(qū)就會變得具有宜居吸引力。如果短期內(nèi)該轄區(qū)住宅供應(yīng)量既定,其資產(chǎn)價值將會由于居民獲得效用的提高而獲得一定幅度的提升。于是,財(cái)產(chǎn)稅稅類就成為一個有效的政策激勵工具。如果該轄區(qū)房地產(chǎn)能夠迅速發(fā)展,居民數(shù)量將會增長,與勞動收入、財(cái)產(chǎn)價值等相關(guān)聯(lián)的稅收收入就會增加,這就能更大程度地激勵地方政府提供更多的此類公共支出。

由以上分析可以看出,稅收政策、政府行為和產(chǎn)業(yè)集群升級之間確實(shí)存在著內(nèi)在的邏輯變動關(guān)系。從支持產(chǎn)業(yè)集群發(fā)展過程中所面臨的問題入手,是改進(jìn)地方政府決策行為創(chuàng)新,進(jìn)而采取稅收政策支持產(chǎn)業(yè)集群的著眼點(diǎn)。

三、稅收政策支持產(chǎn)業(yè)集群的實(shí)現(xiàn)機(jī)制

迄今為止,學(xué)者們做了大量的有關(guān)稅收扭曲效率的研究,特別是關(guān)于稅收如何影響勞動力供給、儲蓄與投資行為、企業(yè)融資方式等。其核心問題都會歸結(jié)到成本效率上來,但卻常常忽視稅收政策支持產(chǎn)業(yè)集群實(shí)現(xiàn)機(jī)制的分析。雖然產(chǎn)業(yè)集群是在市場經(jīng)濟(jì)條件下形成的,但是產(chǎn)業(yè)集群的發(fā)展,離不開政府的推動,政府卓有成效的產(chǎn)業(yè)政策是推動產(chǎn)業(yè)集群做大做強(qiáng)的重要因素。正因?yàn)檫@樣,就可以提出這樣的問題,產(chǎn)業(yè)集群的發(fā)展必須得到公共政策的支持。

(一)產(chǎn)業(yè)集群發(fā)展對地方財(cái)政收入增長的貢獻(xiàn)

產(chǎn)業(yè)集群對地方區(qū)域經(jīng)濟(jì)發(fā)展的貢獻(xiàn),除了提高就業(yè)率、擴(kuò)大地方品牌效應(yīng)外,突出表現(xiàn)在通過激勵地方經(jīng)濟(jì)的增長能夠?qū)崿F(xiàn)地方財(cái)政收入的增長。總之,能夠協(xié)調(diào)處理好產(chǎn)業(yè)集群發(fā)展與地方政府政策行為關(guān)系的區(qū)域,產(chǎn)業(yè)集群的創(chuàng)新發(fā)展不但促進(jìn)財(cái)政收入的穩(wěn)步增長,而且還促進(jìn)地方財(cái)政收入結(jié)構(gòu)的逐步合理化。

(二)產(chǎn)業(yè)集群發(fā)展對地方政府決策行為的獨(dú)特作用

自從1994年分稅制的財(cái)政體制確立之后,地方政府財(cái)政收入的增加受制于多種因素,這就使得通過制定政策激勵產(chǎn)業(yè)集群的發(fā)展增加財(cái)政收入成為政府決策的立足點(diǎn)。多項(xiàng)調(diào)查研究表明,地方政府的理性決策行為,應(yīng)該在下面兩個方面進(jìn)行平衡:一是就財(cái)政收入而言,表現(xiàn)在上繳中央稅收與藏富于地方區(qū)域之間的平衡;二是就選擇發(fā)展戰(zhàn)略而言,表現(xiàn)在發(fā)展能夠直接創(chuàng)造稅收收入的鄉(xiāng)鎮(zhèn)企業(yè)與發(fā)展能夠提供長遠(yuǎn)利益的民營經(jīng)濟(jì)或外向型經(jīng)濟(jì)之間的平衡。而產(chǎn)業(yè)集群的發(fā)展能夠在處理這種平衡關(guān)系方面發(fā)揮獨(dú)特的作用。

(三)通過稅收政策提供公共產(chǎn)品促進(jìn)產(chǎn)業(yè)集群發(fā)展

多項(xiàng)調(diào)研數(shù)據(jù)表明,稅收政策作用于產(chǎn)業(yè)集群發(fā)展的過程,通常都是與地方公共產(chǎn)品的提供密不可分。在推動產(chǎn)業(yè)集群發(fā)展方面,各地方政府都力圖加快自身轉(zhuǎn)型,努力從管理型政府轉(zhuǎn)變?yōu)榉?wù)型政府,以便于更好地發(fā)揮為產(chǎn)業(yè)集群發(fā)展提供更為充分的公共產(chǎn)品及公共服務(wù)的作用上來。[3]各地方政府所提供的公共產(chǎn)品和公共服務(wù)主要包括公共基礎(chǔ)設(shè)施建設(shè)、投資環(huán)境的改善、產(chǎn)業(yè)政策的協(xié)調(diào)、產(chǎn)業(yè)載體的健全、配套的城鎮(zhèn)化建設(shè)、良好的全民教育以及高新技術(shù)支持等。這其中與稅收支持產(chǎn)業(yè)集群關(guān)系更為密切的地方政府行為選擇有兩個方面。

一方面,地方政府如何主動創(chuàng)造合理的產(chǎn)業(yè)集群發(fā)展環(huán)境,尤其是在承接產(chǎn)業(yè)轉(zhuǎn)移的過程中,盡可能使產(chǎn)業(yè)集群的“嵌入性”①特征得以充分體現(xiàn)。地方政府利用稅收優(yōu)惠政策等手段,促進(jìn)有利于產(chǎn)業(yè)集群嵌入、生長的環(huán)境生成(即地方公共產(chǎn)品及服務(wù)),如定期或不定期舉辦各類產(chǎn)品展銷會或信息交流會、鼓勵建立各種行業(yè)協(xié)會、為中小企業(yè)產(chǎn)業(yè)集群融資搭建服務(wù)平臺等,努力營造有利于集群內(nèi)外企業(yè)良性競爭與協(xié)作的氛圍。

另一方面,地方政府如何有效提供有利于產(chǎn)業(yè)集群可持續(xù)發(fā)展的公共信息。近年來,許多地方政府力圖通過提供多種信息來緩解信息不對稱給產(chǎn)業(yè)集群發(fā)展帶來的破壞。就是說,地方政府在預(yù)警過度競爭和市場失靈將帶來的社會經(jīng)濟(jì)運(yùn)行低效率狀態(tài)上要積極作為,盡可能為集群企業(yè)提供較為充分的、基本對稱的各種信息。這既是服務(wù)型政府正確履行職能的基本要求,也是促進(jìn)產(chǎn)業(yè)集群可持續(xù)發(fā)展的前提條件。

總之,無論從產(chǎn)業(yè)集群發(fā)展理論還是從產(chǎn)業(yè)集群創(chuàng)新實(shí)踐上看,產(chǎn)業(yè)集群的發(fā)展歸根到底都是為了促進(jìn)國民經(jīng)濟(jì)的發(fā)展,最終都會引起財(cái)政收入的增長。從根本上說,要想形成“稅收政策支持——產(chǎn)業(yè)集群發(fā)展——地方財(cái)政增收——公共產(chǎn)品增加——產(chǎn)業(yè)集群創(chuàng)新”發(fā)展的良性循環(huán),[4]就必須在總結(jié)各國產(chǎn)業(yè)集群實(shí)踐經(jīng)驗(yàn)的基礎(chǔ)上,將地方政府行政決策的重點(diǎn)轉(zhuǎn)向主動利用稅收政策促進(jìn)地方產(chǎn)業(yè)集群的培育和創(chuàng)新升級上。

注釋:

①所謂嵌入性,是指與該產(chǎn)業(yè)集群創(chuàng)新相伴生的、內(nèi)在的某種特定關(guān)聯(lián)性態(tài),它可以是經(jīng)濟(jì)嵌入性、社會嵌入性,也可以是制度嵌入性,甚至是文化嵌入性。這些是產(chǎn)業(yè)集群遷徙轉(zhuǎn)移、創(chuàng)新發(fā)展的重要環(huán)境條件。

[1]安徽省財(cái)政廳課題.財(cái)政扶持特色產(chǎn)業(yè)中小企業(yè)集群發(fā)展研究[J].經(jīng)濟(jì)研究參考,2011(65):42-45.

[2]李華罡.稅制結(jié)構(gòu)與政府政策的相關(guān)性研究[J].中國城市經(jīng)濟(jì),2009(7):72-75.

[3]趙蓓.稅收政策運(yùn)用與產(chǎn)業(yè)集群發(fā)展[J].稅務(wù)研究,2004(8):49-53.

[4]何燕子.財(cái)稅政策支持外向型產(chǎn)業(yè)集群發(fā)展的對策[J].財(cái)政研究,2009(8):24-26.

(責(zé)任編輯汪繼友)

AnalysisoftheMechanismofTaxationPolicySupporttoIndustrialCluster

CHENChang-long

(School of Business,AHUT,Maanshan 243002,Anhui,China)

It is found that there exists the internal and logical variation relationship among the taxation policy,governmental behavior and industrial cluster upgrading.The creative development of industrial cluster gives the promotion to the steady increase of fiscal revenue and the gradual rationalization of local fiscal revenue structure while the decision made by local governments and the adoption of taxation policy gives the support to industrial cluster. However,the direct corresponding relationship cannot be found between the preferential taxation policy and the scope and intensity of industrial cluster,and the taxation policy is only functional to the development process of industrial cluster,usually inseparable to the supply of local public goods and influential on the expected profits from industrial cluster and finally turning into the power to the industrial cluster development.

taxation policy;industrial cluster;mechanism analysis

2014-04-18

陳昌龍(1972-),男,安徽馬鞍山人,安徽工業(yè)大學(xué)商學(xué)院講師。

812.42

:A

:1671-9247(2014)04-0009-03

猜你喜歡

中國核電(2021年3期)2021-08-13 08:56:36

中國臨床醫(yī)學(xué)影像雜志(2019年1期)2019-04-25 06:49:28

家庭影院技術(shù)(2018年11期)2019-01-21 02:20:52

紅土地(2018年12期)2018-04-29 09:16:48

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國衛(wèi)生(2016年5期)2016-11-12 13:25:42

中國衛(wèi)生(2015年2期)2015-11-12 13:13:54

當(dāng)代縣域經(jīng)濟(jì)(2015年12期)2015-03-20 15:51:06

創(chuàng)業(yè)家(2015年7期)2015-02-27 07:54:15