我國內部控制發展戰略與路徑選擇研究

2014-09-07 10:24:05張從海

安徽工業大學學報(社會科學版) 2014年4期

張從海

(中共馬鞍山市委黨校,安徽 馬鞍山 243001)

?

我國內部控制發展戰略與路徑選擇研究

張從海

(中共馬鞍山市委黨校,安徽 馬鞍山 243001)

為了更好地推進我國內部控制創新發展,需要結合我國國情和領先全球內部控制發展目標的戰略要求制定具體發展戰略。實施大變革戰略以重構內部控制體系,實施控管融合戰略以突破組織發展瓶頸,實施協同創新戰略以推進內部控制持續深化。內部控制要選擇的發展路徑有:建設內部控制服務平臺,支撐內部控制核心業務;無縫接入社會信用體系,優化內部控制環境;實施信息化、“智慧化”,整合內部控制要素等。

內部控制;發展戰略;發展路徑

根據美國注冊會計師協會所屬審計程序委員會第一次對內部控制的定義,內部控制包括組織機構的設計和內部采取的所有協調方法和措施,旨在保護資產、檢查會計信息的準確性和可靠性,提高經營效率,促進既定管理政策的貫徹執行。根據這個定義,內部控制的宗旨是“促進既定管理政策的貫徹執行”,兩翼是“會計控制”和“管理控制”,保障或力量根源是“組織機構的設計”、“內部采取的所有協調方法和措施”。在以后的發展中,美國COSO委員會多次在《內部控制——整合框架》中對內部控制定義進行了不同程度的改進。我國實行改革開放后,財政部于1996年發布的《會計基礎工作規范》第八十九條強調“各單位應當建立內部牽制制度”,但是直到20世紀90年代中后期我國經濟體制開始了向市場經濟體制轉化的步伐,我國政府、企業、社會才開始積極推進組織內部控制建設。1999年全國人大頒布《會計法》,該法在第二十七條明確了單位內部會計控制的具體要求,它是我國首次以法律的形式對企業的內部控制做出相應規定。2001~2004年,財政部發布了《內部會計控制規范——基本規范(試行)》和《內部會計控制規范——貨幣資金(試行)》等11個具體規范,2008年財政部等五部門聯合頒布《企業內部控制基本規范》,并要求自2009年7月1日起在上市公司范圍內施行,同時鼓勵非上市的大中型企業執行,這是法律層次的規范性文件。2011年,財政部發布《行政事業單位內部控制規范(征求意見稿)》廣泛征求意見,2012年發布《行政事業單位內部控制規范(試行)》,要求各行政事業單位自2014年1月1日實施。自此,我國內部控制規范基本完善,內部控制實踐活動得到全面開展。當前,我國組織機構管理水平顯著提升,各種管理技術逐步成熟,相關課題立項及經費投入比重持續提高,良好的內部控制政策環境逐步建立,為發展內部控制提供了強有力的支撐。

一、內部控制發展戰略規劃

我國組織內部控制的發展要在《企業內部控制基本規范》或《行政事業單位內部控制規范(試行)》指導下,創新應用現代社會制度和先進技術,充分有效整合組織內部控制系統內外已有的資源,打造適合各級各類組織運行,適合組織各類業務開展的內部控制系統,為組織內外各類用戶提供恰當、適時的服務。為了更好地推進我國內部控制創新發展,需要結合我國國情和領先全球內部控制發展目標的戰略要求制定具體發展戰略。

(一)大變革戰略:重構內部控制體系

當前我國正處在一個大變革時代,從思想、文化到經濟體制都發生著深刻的變化,一方面積極融入地球村,但齊而不媚,堅持走中國特色的社會主義道路;另一方面又不停地向傳統學習、向古人學習,但學而不仿,堅持推陳出新,大力發展商品經濟、建設市場經濟體制。古與今、中與外矛盾的疊加,推動著全方位變革,以滿足矛盾的化解。這反映到內部控制上,按照世界先進理念、進步理論,針對我國內部控制理論、實踐中已有的不足部分進行改革,這個改革面可以大一點、度可以深一點,但不是他化,必須是我國內部控制傳統優勢內生化的產物。《企業內部控制基本規范》或《行政事業單位內部控制規范(試行)》等重要文件的發布,為創新應用先進理念、重構組織內部控制提供了政策依據和引導。內部控制的發展要打破現有內部控制的各種束縛,樹立與時俱進的觀念,以“大變革”的雄心和智慧重構組織的內部控制,改變傳統的內部控制結構,實現內部控制業務流程再造。

(二)控管融合戰略:創新應用現代理念突破組織發展瓶頸

法約爾把管理分為計劃、組織、指揮、協調和控制五項職能,并提出了控制的經典定義:“檢驗發生的每一件事是否與所定的計劃、發布的指令及建立的原則相一致。”按照這個定義,控制是事后的,是獨立于計劃、組織、指揮和協調之外的管理的第五項職能。內部控制不同于管理的控制職能,按照美國COSO整合框架體系來理解,它起源于組織的控制活動,但在不同階段其內容有不同的變化:內部牽制階段,指內部牽制,強調運用物理、職責和簿記等進行牽制;內部控制制度階段,包括內部會計控制和內部管理控制二方面,特點是將管理問題納入控制視野;內部控制結構階段,包括控制環境、會計制度、控制程序三要素,特點是以“框架結構”取代“制度二分”;內部控制框架論階段,包括控制環境、風險評估、控制活動、信息溝通、內部監控五要素,特點是將內部審計引進內部控制視野。

內部控制不同于傳統管理中的控制職能,是不是實施內部控制需要另起爐灶,重新自上而下地設計一整套包括制度在內的組織機構?其實不需要,內部控制的發展,盡管存在組織、制度的構造,但這不是主要的,組織內部控制發展主要是對已有的部門職能、制度進行整合。1995年加拿大控制基準委員會將“內部控制”的概念擴展到“控制”,將內部控制融入組織的日常管理中。隨著現代信息技術的發展,兩者融合的趨勢會更快、更明顯。

(三)協同創新戰略:推進內部控制持續深化

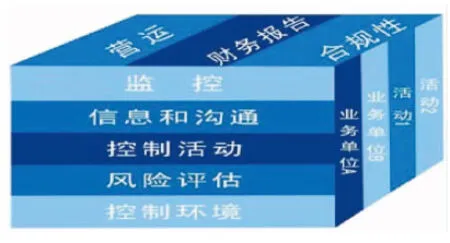

圖1 內部控制整合框架圖

圖1是COSO委員會1992年提出的內部控制整合框架圖,其含義是要實現企業的營運、財務報告、合規性目標,必須是各部門各層次有效組合這五個要素開展控制活動。2013年對該圖進行了修改,如將營運、財務報告、合規性目標分別改為運營、報告和遵循目標;將內部控制五要素自上向下調整為:控制環境、風險評估、控制活動、信息和溝通和監控活動(為了避免理解分歧,把原來的監控改為監控活動)。修訂后的《內部控制——整合框架(2013)》明確規定適合企業、政府部門、非營利組織和其他組織運用。內部控制目標的多元化、寬泛性,控制環境基礎性和改變控制環境是內部控制活動最終目的等,這一切使組織的每個人都不能游離在內部控制之外,每個人都有應盡的責任,每個人都會對組織內部控制水平產生一定的影響。因此要深化內部控制改革,就需要每個人的協同作戰。

二、內部控制發展路徑選擇

(一)建設內部控制服務平臺,支撐內部控制核心業務

內部控制服務平臺的建設是有效運行現代內部控制的首要工程。根據COSO框架理論,內部控制包含控制環境、風險評估、控制活動、信息和溝通和監督活動。傳統組織里有內部控制,也存在這五個要素,但這些要素之間彼此獨立,信息互不交流或不能有效發揮信息共享效應,我們把這種內部控制稱為傳統內部控制。現代內部控制則不同,它特別強調要建立內部控制各要素之間的聯系,爭取發揮信息共享的最大效應。

內部控制服務平臺的建設要朝著有利于各類內部控制業務有效開展,為各個內部控制業務子系統提供統一門戶、統一認證、統一接口、統一數據中心等服務。內部控制服務平臺的建設不是一定要否定已有內部控制服務平臺前提下,另建立一個獨立的服務平臺,而是遵循“推陳出新、有效集成”的原則,一是將現有內部控制業務進行梳理、整合,找出他們的關鍵點、聯結點,建設信息化服務平臺;二是將組織內各級內部控制信息化服務平臺有效集成,通過內部控制服務平臺的信息門戶提供用戶訪問入口;三是要結合組織業務發展需求,不斷優化該服務平臺,比如:將內部控制業務植入組織業務流程、遠程監督系統等。

(二)無縫接入社會信用體系,優化內部控制環境

控制環境是內部控制的基礎。美國COSO報告認為內部控制要以人為本,員工的誠信度、道德觀和能力是控制環境的首要因素。加拿大COCO委員會認為:“員工的承諾或者說對企業的忠誠是員工在長時期內充分發揮自己能力和保持最優努力水平的保證。”忠誠不等于誠信,但忠誠必須要以誠信為基礎,沒有離開誠信的忠誠。誠信是人的道德品質,需要結合具體的時空環境來評價,因此用誠信度或信用度來直觀地表達這一品質。

為了重新整合碎片化、陌生化的現代社會,國家在現代社會治理中積極承擔起推進全社會信用體系建設的任務。組織內控制環境的誠信建設也是社會信用體系建設的重要組成部分,是社會信用體系在組織內部控制領域的具體體現。利用社會信用體系已有的資源(數據中心、云計算中心等),是一個組織在快速變化、日益復雜的社會環境中,將社會交往風險降低到可接受范圍之內的必然舉措。未來內部控制的統一身份認證將與社會信用體系中政務誠信、商務誠信、社會誠信和司法公信等接口綁定,社會各類組織共享公民信用數據,最終實現每個人都有且只有一個“信用賬戶”。

(三)實施信息化、“智慧”化,整合內部控制要素

在信息化條件下,或者在“智慧地球”、“智慧中國”、“智慧城市”等“智慧”理念指導下,現代技術給組織內部控制帶來翻天覆地的變化,不僅信息采集便捷、傳遞快速,而且使用成本也大大降低,改變了以往信息傳遞渠道、傳遞方式、儲存形式、使用方法等,使原來信息不對稱的現象出現轉機,需要對組織內部控制從理論到模型的重構和修正。信息化、“智慧”化條件下,內部控制五要素及其結構主要出現下列幾個新變化:(1)“信息與溝通”作為內部控制系統載體變化最大,由于信息的實時傳遞和云儲存,有人甚至認為其不再是內部控制框架體系的一個要素;(2)作為內部控制的保證“監督活動”,以前由于信息不對稱和信息滯后主要采用事后檢查手段從而開展事后監督活動,現在在“智慧控制”條件下,更注重事前監督和實時監督,甚至是“智慧監督”;(3)“控制活動”是內部控制的手段,“智慧”化前主要是以“人腦”來“查錯糾弊”等他治型控制為主,“智慧”化后以主要以“電腦”來“自動控制”等自治型控制為主;(4)內部控制依據“風險評估”,人們借助強大電腦從事云儲存、云計算,從而能夠建立更大、更復雜的模型,處理比以前多得多的信息,使原來不確定可能變為確定、不清晰可能變為清晰;(5)信息化、“智慧”化還在更大范圍內改變著“控制環境”,如信用體系建設就能重新整合開始出現碎片化、陌生化的社會往來。

(四)建設內部控制關鍵崗,掌控內部控制脈動

按照現代內部控制理論,組織的每一個人、每一個崗位都要參與到內部控制中來,一個組織的內部控制水平如何,最終要取決于每一個人的覺悟水平。但這不是指每一個人、每一個崗位在內部控制中發揮的作用是相同的。對于一個具體的組織,按照重要程度可以把崗位分為關鍵崗位、非關鍵崗位。內部控制關鍵崗位,一是指在內部控制環境、風險評估、控制活動、信息和溝通及監督活動等方面對內部控制效用發揮起重要作用,與組織內部控制戰略目標的實現密切相關;二是指承擔著內部控制重要工作責任,掌握著內部控制發展所需要的關鍵技能,而且在一定時期內難以置換或替代。前者指具體崗位,后者指具體人才,因為人才是結合具體崗位講的,所以這里主要討論具體崗位。比如,對于組織經濟活動,內部控制關鍵崗位主要包括預算業務管理、收支業務管理、采購業務管理、資產管理、建設項目管理、合同管理以及內部監督等關鍵崗位。掌握了這些關鍵崗位,也就掌握了組織經濟活動的內部控制命脈。

(五)強化內部會計控制,發揮傳統控制優勢

內部會計控制是內部控制的重要組成部分。內部控制起初的牽制階段的簿記牽制,很大程度上就是指會計簿記;制度階段的內部控制分為內部會計控制與內部管理控制;結構階段的內部控制由控制環境、會計系統和控制程序三要素構成。在框架階段,盡管會計不再列入內部控制要素,但這不是說內部會計控制不重要了,1992年的COSO框架將“財務報告”作為其三大目標之一,即使在COSO《〈內部控制——整合框架〉執行綱要》2013版中,把“財務報告”改為“報告”,但綱要同時強調,報告內容包括財務報告。強化內部會計控制還由于會計系統一直受到我們重視,相對來說,它發展得最好、最完善,發展的基礎也比較好。

(六)建設內部控制推進機制,加快內部控制發展

無論是《企業內部控制基本規范》還是《行政事業單位內部控制規范(試行)》,都在很大程度上借鑒了美國內部控制框架理論。其實我國古代內部控制活動是走在世界前列的。世界有名的史學家邁克爾·查特菲爾德看過《周禮》后稱贊“在內部控制、預算和審計程序等方面,周代在古代是無與倫比的”,唐朝“三省六部”基本具備了現代內部控制雛形。現代我國內部控制落后,除了社會經濟實踐等客觀因素外,很大程度上還受制于領導觀念落后、人才缺乏、推進機制乏力等主客觀因素。當前主要要加強內部控制推進機制建設,形成“領導帶頭、干部加油、群眾參與”的內控工作局面。

[1]林斌,舒偉,李萬福.COSO框架的新發展及其評述[J].會計研究,2012(11):64-73.

[2]魯冰.COSO內部控制整合框架修訂進展及其啟示[J].財務與會計,2013(7):51-53.

[3]張慶龍.政府部門內部控制框架設計與有效運行[M].北京:化學工業出版社,2012.

[4]財政部.企業內部控制規范講解[M].北京:經濟科學出版社,2010.

[5]劉光忠.政府部門內部控制構建與實施研究[D].成都:西南財經大學,2011.

[6]寧化強.信息化條件下政府部門內部控制研究[D].武漢:武漢大學,2011.

(責任編輯汪繼友)

ResearchontheDevelopmentStrategyofInternalControlinChinaandItsChoiceofApproaches

ZHANGCong-hai

(Municipal Party Committee of Maanshan, Maanshan 243001, Anhui, China)

It is necessary to make out the detailed development strategies in the combination of the national conditions of China with the strategic requirements on the precedence in globally internal control development strategy. And those development strategies can be included in the following three aspects: strategy of reform for the reestablishment of internal control system, strategy of management and control for the breakthrough of organizational development, and strategy of cooperation and innovation for the promotion to the deepening of internal control. The expected development approaches to internal control can be found in: the construction of service platform for the support to the core business, the smooth connection into the social credit system for the optimization of the environment, and the intelligent use of the information for the integration of internal control elements.

internal control; development strategy; development approach

2014-05-22

國家社科基金項目:基于Bootstrap方法下單位根檢驗研究(13BJY011)

張從海(1970-),男,安徽馬鞍山人,中共馬鞍山市委黨校會計師,注冊會計師,碩士。

F275

:A

:1671-9247(2014)04-0018-03

猜你喜歡

北部灣大學學報(2022年1期)2022-06-22 04:58:38

北部灣大學學報(2022年2期)2022-06-21 11:44:36

現代儀器與醫療(2021年4期)2021-11-05 08:25:08

中國核電(2021年3期)2021-08-13 08:56:36

北部灣大學學報(2021年4期)2021-04-28 08:01:04

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

汽車零部件(2014年9期)2014-09-18 09:19:14

小天使·一年級語數英綜合(2014年6期)2014-07-22 23:32:38

智慧與創想(2013年7期)2013-11-18 08:06:04