技術進步對文化產業推動作用的實證分析

——基于文化產業上市公司視角

2014-09-13 01:09:56耿安逸

山東行政學院學報 2014年9期

張 輝,耿安逸,姚 蕾

(北京服裝學院商學院,北京100029)

技術進步對文化產業推動作用的實證分析

——基于文化產業上市公司視角

張 輝,耿安逸,姚 蕾

(北京服裝學院商學院,北京100029)

科技進步越來越成為文化產業發展的重要推動力量。選取81家文化企業上市公司2012年數據為樣本,運用索羅余值法和雙對數線性回歸模型對文化上市企業進行模型分析。實證結果表明,現階段對文化產業推動力最強的因素是資本投入,科技進步推動能力有限但不容忽視。從政府、整個文化產業及企業自身角度提出加強引導、明確方向和主要目標,加大科技研發資金投入等建議。

文化產業;上市公司;科技進步貢獻率

一、引言

新世紀以來,文化產業迅速成為許多發達國家的支柱產業,并呈現集群式、跨越式發展態勢,在產業結構優化升級和國際分工中發揮了重要作用。我國文化產業經過最近5年的大力發展,目前正處于發展、轉型、崛起的黃金時期。國家統計局數據顯示,2012年我國文化及相關產業法人單位實現增加值18071億元,占GDP總量的3.48%。預計2013年我國文化產業增加值將達到21000億元,約占GDP總量的3.77%。由此可見,我國文化產業的發展步伐相對較快,占GDP比重不斷提高,正向國民經濟支柱性產業的方向邁進。

在文化產業高速發展的進程中,科技力量起著極其重要的推動作用。縱觀文化產業發達的美國和日本等國,其文化產業發展在很大程度上是建立在先進發達的科技水平基礎上的。這些先進的科學技術把文化產業推向了一個快速發展的時期,將整個文化產業的發展帶入了一個集團化、規模化、跨行業、跨國界的模式。

依據國家統計局發布的《文化及相關產業分類(2012)》新標準,本文選取了112家在中國上市的公司年報數據進行研究,并以科技要素為考量要素,篩選出81家數據較全的文化產業上市公司,來衡量文化產業的發展水平。通過索羅余值法和雙對數計量模型對相應數據進行回歸分析,得出實證結果,以期找出科技進步因素對整個文化產業的推動能力和現階段存在的問題,并提出相應的政策建議。

二、我國文化上市公司發展概況

2012年,政府出臺了《國家“十二五”文化改革發展規劃綱要》和《“十二五”時期文化產業倍增計劃》。在中央政策的支持鼓勵下,文化企業上市的步伐明顯加快。據證監會資料顯示,2011年,多達180家文化企業公布上市計劃,截止至2012年7月12日,全國有近30家文化企業排隊等候上市。

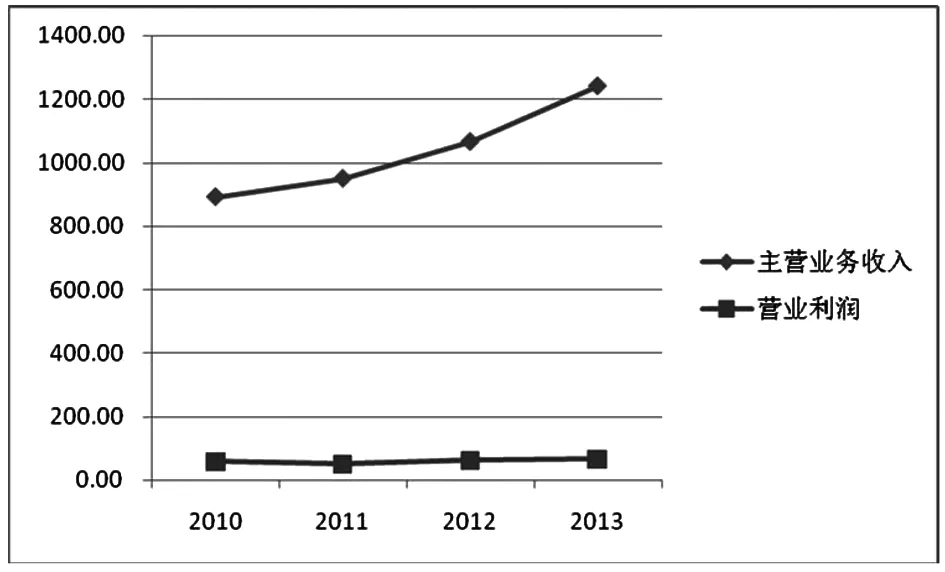

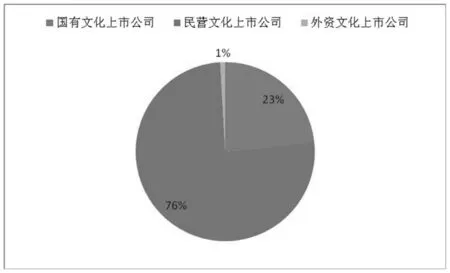

據81家文化上市公司數據顯示,2012年,文化上市公司實現主營業務收入1242.29 億元,凈利潤66.10億元(見圖1)。2010至2013年,整個行業發展呈現上升趨勢。112家文化上市公司中,國有文化上市公司有26家,民營文化上市公司84家,外資文化上市公司1家(見圖2),集中在傳媒、動漫、軟件、紙業等與高科技密集相連的產業。與2008年之前國有文化上市公司占據2/3的市場份額相比,民營文化上市公司加快了其上市步伐,逐步擴大繁榮著文化市場。

圖1 81家文化上市公司2010-2013年主營業務和營業利潤趨勢

圖2 112家文化上市公司組織形式比例

中國上市公司市值管理研究中心2014年出具的《A股市值年度報告》顯示,2013年,文化產業、信息技術業和電子產業在A股市場市值增幅分別占據了2013年行業市值增幅排名榜的第一名和第二名。其中,傳播與文化產業市值達4380億元,較2012年同期上漲2131億元,市值增幅高達94.74%。信息技術在2013年達11739億元,市值增量為4498億元,增幅達62.13%。這顯示了資本市場對文化產業和高新技術產業在經濟轉型升級中的良好預期,預示著我國文化產業和高新技術產業的蓬勃發展。

三、科技進步對文化產業推動作用的實證分析

(一)變量界定與數據說明

考慮到數據的可得性(部分文化產業上市公司在美國和香港上市,公司年報數據不統一),依據國家統計局發布的《文化及相關產業分類(2012)》新標準,我們選取了112家在中國上市的公司年報數據進行研究,最終以科技要素為考量要素,篩選出81家文化產業上市公司進行實證分析。數據選取年份為2012年。

變量的衡量指標如下表所示:

表1 變量衡量指標

(二)投入——產出模型分析

1.模型形式及模擬結果

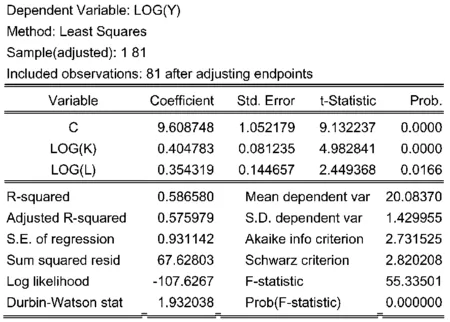

模型形式設定為雙對數模型:

1nY=1nA+α1nK+β1nL+μ

其中,Y表示主營業務收入,K代表固定資產額,L表示職工人數。

回歸分析模擬結果如下圖所示:

圖3 回歸結果(1)

2.模型結果及分析

(1)對于2012年的文化產業的上市公司來講,公司的產出增加源于資本投入和勞動力投入的增加,資本產出彈性為0.40,勞動力產出彈性為0.35,表明對于文化產業中的上市公司,相比較勞動力投入來講,資本投入的產出作用更為顯著。

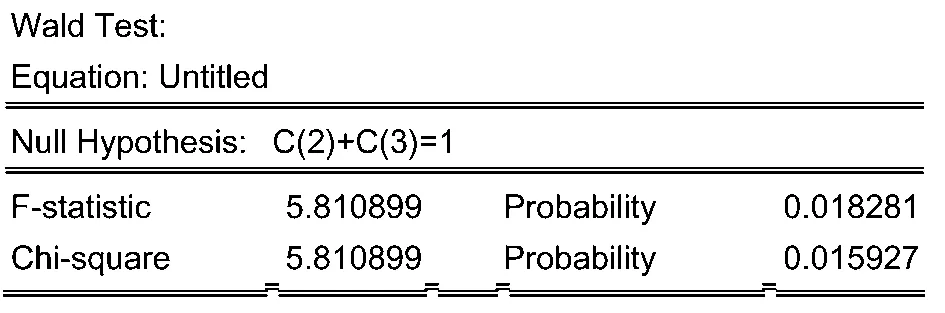

(2)通過懷特系數檢驗,論證得出,資本產出彈性與勞動力產出彈性之和不等于1。

圖4 懷特系數檢驗

(3)回歸結果顯示,資本與勞動力的產出彈性之和為0.75,根據CD函數的內涵和系數檢驗的結果,表明2012年文化產業的上市公司的產出是處于規模報酬遞減階段。

(4)規模報酬遞減表示單純的增加投入規模,不會帶來產出的同比增加,而是帶來產出的減少。因此,文化產業的上市公司應該考慮尋找新的增長點,不能再僅僅靠增加資本和勞動力的投入來促進產出的增加。

(三)技術進步因素的實證分析

1.模型形式及模擬結果

產出的增加除了受到資本、勞動力的影響外,我們還需考慮技術要素。經過一系列的模擬,發現勞動力投入與技術要素有很明顯的線性相關,所以,最終模型形式設定為以下雙對數模型:

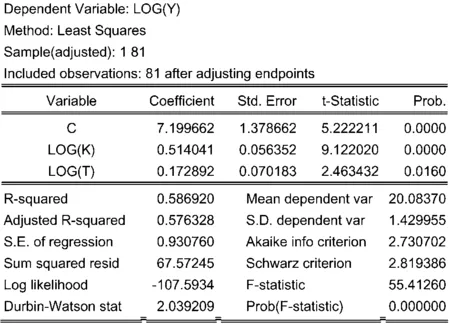

1nY=1nA+1nK+1nT+μ

其中,Y表示主營業務收入,K代表固定資產額,T表示研發支出。

回歸分析模擬結果如下圖所示:

圖5 回歸結果(2)

2.模型結果及分析

(1)對于2012年文化產業的上市公司來講,資本投入和研發投入對產出增加有著正向作用,資本產出彈性為0.51,研發產出彈性為0.17,資本的投入產出效率要高于技術進步的促進作用。

(2)由研發產出彈性可以看出,研發投入每增加1個百分點,產出會增加0.17個百分點。由此可見,2012年,文化產業上市公司的技術投入對產出的促進作用有限。

(四)結論與啟示

基于2012年文化產業中國上市公司的數據分析可知,資本投入在現階段對整個文化產業呈現強勁的推動作用。這是由于我國的文化產業尚處于起步發展時期,資本投入是產出增加的主要原動力。但要看到在長期,需要尋找其他的促進文化產業發展的動力點。

另外,單純依靠擴大資本投入、勞動力投入的規模,已經不能有效促進產業的發展,需要關注其他要素,如技術要素。目前看來,技術因子對產出有正向作用,但產出效率并不是很高,原因可能在于兩點:一是各企業對研發費用的投入有限。對各上市公司數據處理發現,除了個別企業的研發投入占其主營業務收入的比例可以達到20%以上,大部分的上市公司只有2%左右。二是人均研發投入較低。在研究過程中發現,勞動力投入和研發支出呈現高度相關關系,從而推斷人均研發投入較低,限制了技術進步的產出效率。

四、政策建議

政府角度而言,政府應該大力引導、鼓勵文化企業利用技術因子促進自身發展。主要可以從以下幾個方面入手:一是引導文化產業和科技在戰略層面融合,將促進文化和科技融合、創新文化產業發展模式作為文化產業發展的戰略方向。二是制定政策引導高新技術進入文化領域,為文化產業提供堅實的技術支持。不斷實現科技創新,使科技力量滲透進文化產業的各個環節。三是制定相應的法律政策,如通過對文化企業開發新技術、新產品的研發費用實行稅收優惠或者為科技含量高的文化企業提供資金獎勵等,促進科技成果轉化。四是建立健全多投資渠道的文化科技投入體系,引導全社會多渠道、多層次增加文化科技投入,保證有足夠的引導資金和政策基金用于文化科技研究、創新開發和成果的推廣應用。

從整個文化產業角度而言,產業和各協會應首先明確文化產業科技發展的方向和主要目標,其次,根據世界文化產業發展的趨勢和我國實際情況,在產業科技發展的優先領域給予指引和支持。積極營造以科技帶動產業發展的氛圍,定期和科研機構、各大高校、國內外優秀學者合作,通過開辦講座、論壇、交流會等形式,讓企業及時了解最新科技方向和動態,促進行業和高新技術的融合。定期舉辦企業之間的觀摩學習和交流等活動,鼓勵企業在競爭中合作,定期舉辦行業內評比,對科技含量高、創新能力強的企業進行獎勵和宣傳。

從企業自身角度而言,首先要意識到科技力量和自身發展融合的重要性,加大科技研發資金投入,明確自身科技發展戰略和規劃。其次,企業應注重自身創新文化建設。創新文化建設在長期潛移默化地影響著科技進步貢獻率。企業應以創新文化激發創新精神,推動創新實踐,激勵創新事業。再次,企業應加強其科技人才隊伍建設。科技人才是提高企業自身創新能力的關鍵。建設一支創新能力強、素質優良的科技人才隊伍,不僅有利于提高生產效率,還能持續提高企業科技因子貢獻率。

[1]李洪巖.提高企業科技進步貢獻率的分析與思考[J].科技情報開發與經濟,2012.

[2]張麗.我國文化產業發展的困境與政策建議[J].經營管理,2011.

[3]范志杰.發展文化事業促進文化產業政策研究[D].財政部財政科學研究所博士論文庫,2013.

[4]徐俊,丁烈云.依靠科技創新促進文化產業發展[J].中國科技論壇,2006.

[5]徐瑛,陳秀山,劉鳳良.中國技術進步貢獻率的度量與分解[J].經濟研究,2006.

[6]張慧娟.美國文化產業政策及其對中國文化建設的啟示[D].中共中央黨校博士論文庫,2012.

[7]黃奕婧.美國文化產業國際競爭力實證分析[D].遼寧大學碩士論文庫,2012.

(編輯:李志文)

2014-07-25

北京市哲學社會科學規劃項目(13JDJGB045);北京市優秀人才培養資助項目(2013D005001000004)。

G124

A

2095-7238(2014)09-0085-04

10.3969/J.ISSN.2095-7238.2014.09.016

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

金橋(2022年2期)2022-03-02 05:42:50

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

光學精密工程(2016年6期)2016-11-07 09:07:19

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19