基于灰色關聯分析研究企業社會責任的構建與應用

——以食品飲料行業上市公司為例

2014-09-18 12:49:24中國礦業大學管理學院江蘇徐州221116

商業會計 2014年17期

□(中國礦業大學管理學院 江蘇徐州221116)

一系列食品安全問題使人們越來越關注企業社會責任的履行情況,而涉及食品安全的食品飲料行業備受關注。能否建立一套提高企業社會責任履行程度的指標體系已經成為當務之急。

一、企業社會責任衡量方法

運用恰當的方法對企業社會責任進行量化分析是進行實證研究的前提。從國內外的研究成果來看,沒有對企業社會責任的衡量形成統一認識,本文將介紹幾種衡量企業社會責任的常用方法。

(一)內容分析法

內容分析法是對所研究的內容進行系統、客觀和定量描述的一種方法。它以文獻為研究對象,通過閱讀分析將不定量的文獻材料轉化成定量的數據,并根據這些數據對研究對象進行分析研究。

(二)聲譽指數法

聲譽指數法是指各領域的專家通過自己的主觀評價對企業的行為進行打分和排序。其優點是一致性水平比較高,并且能夠反映出某些重要的評價主體對不同企業的認知程度,但缺點是具有主觀性,而且一次研究的樣本量有限。

(三)問卷調查法

問卷調查法是運用書面的形式來間接搜集資料的一種方法。它先把所需要研究的模型分成若干維度,并對每個維度設計一定的測試題,并將這些問卷發給企業員工填寫,然后通過搜集的問卷進行數據分析,從而來評價企業社會責任的履行情況。問卷調查法的優點就是可操作性強,調查對象易尋找,耗費人力、物力和財力較少,但由于問卷調查法的調查對象是個人,所得出的數據較為主觀,其可信度和有效度不高。

(四)基于專業機構數據庫的測量

基于專業機構數據庫的測量是由專業的機構對企業社會責任進行調查研究,建立起專業的企業社會責任數據庫,可供投資者、債權人以及其他利益相關者參考,并且方便學者對企業社會責任進行進一步研究。目前全球有幾十家專業評估機構出具了有關企業社會責任的評估報告,部分機構還建立了評估指數體系。

(五)污染指數法

污染指數法是指污染物與周圍環境質量的比值。當指數大于一,則說明污染超標,污染指數的數值越大,污染則越嚴重。指標的參考值一般都是由政府機構或者專業的評估機構指定,然后參照參考指標來判定污染程度。在學術研究中,最常使用的就是“有毒污染物排放總量指標”,污染指數法相對來說具有較強的獨立性,但是相對于環境來說,又具有較大的變化性,因此污染指數法很容易“過時”,不能全面反映當時的污染情況。

聲譽指數法、問卷調查法、基于專業機構數據庫的測量以及污染指數法在我國運用較少,我國學者一般采用內容分析法衡量企業社會責任,或者在利益相關者理論的基礎上,對企業的社會責任進行分類以建立指標體系。此外,我國成立了中國社會科學院經濟學部企業社會責任研究中心來建設中國特色的企業社會責任理論體系。

二、企業社會責任指標體系構建

企業社會責任的觀點在利益相關者的理論基礎之上開始流行。因為以利益相關者的角度使用會計相關的方法對企業應承擔的社會責任進行測量、記錄和分析,能夠對企業的社會責任與企業的經營狀況關系進行實證分析,所以基于利益相關者的社會責任研究逐漸成為近些年來理論及實證研究的熱門問題。

根據企業社會責任和利益相關者理論,本文利用利益相關者的分類方法衡量企業社會責任,將相關的利益者分為股東、員工、債權人、客戶、供應商、政府和社區七類。與傳統的只考慮股東利益相比,利益相關者分類法建立的社會責任指標體系考慮更為全面,但是基于我國上市公司披露信息局限性的現實,結合我國目前企業管理的現狀,應該按照完整性、可行性、獨立性的原則設計指標。完整性是指所選取的利益相關者各項指標能夠構成統一的整體,不會有遺漏;可行性是指所選取指標的數據容易獲得,方便操作和分析;獨立性是指所選指標之間應該互相獨立,不能相互涉及。只有基于以上原則所選取出來的指標才能夠合理反映出企業社會責任。

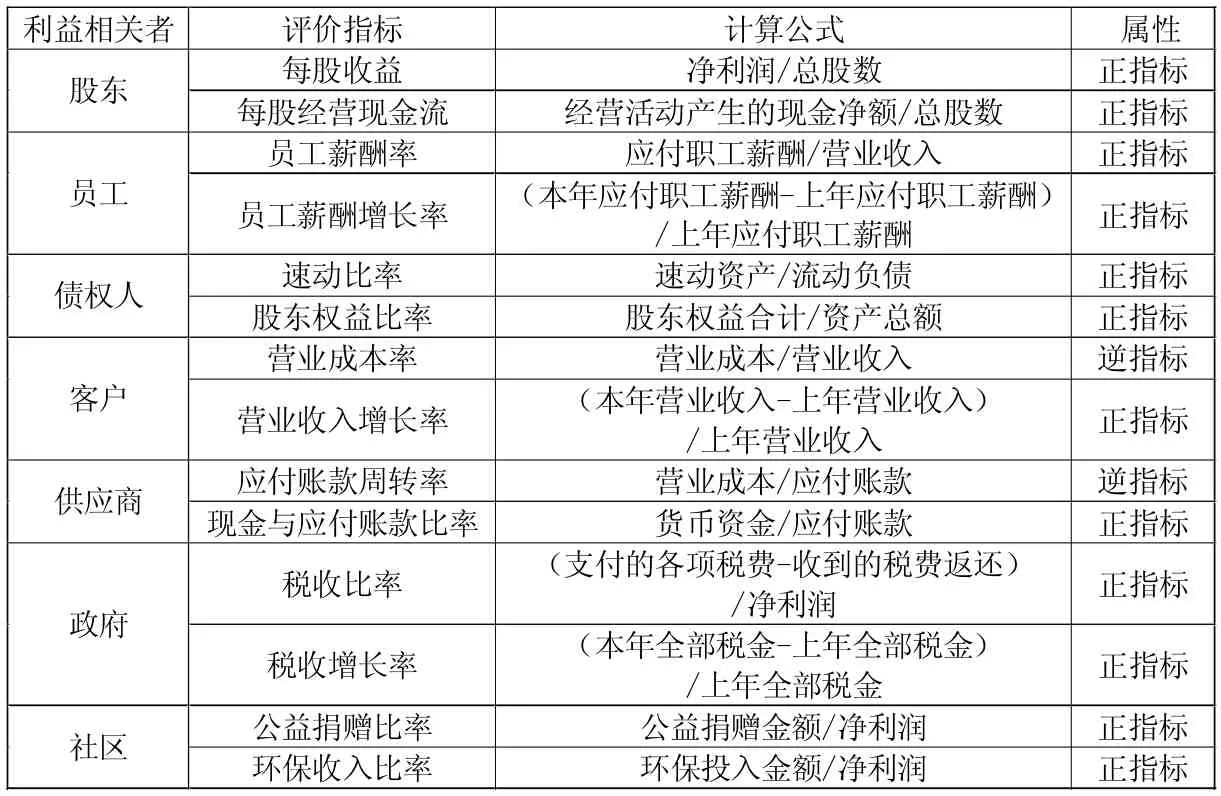

本文按照以上原則從各個上市公司年度報告中選取反映股東、員工、債權人、客戶、供應商、政府和社區這七類利益相關者的財務數據,建立了如表1所列示的企業社會責任指標體系。每個指標從屬性可以區分為正指標和逆指標,本文中正指標的數值大小與企業社會責任高低變化一致,而逆指標與企業社會責任高低相反。具體指標設計如下:

表1 企業社會責任指標體系

三、社會責任評價模型的建立

灰色系統是通過對“小樣本、貧信息”系統的特點、運行機制和表現行為進行分析,揭示系統的演化規律,為更好了解灰色系統提供理論依據。從系統的角度來看,企業是一個復雜的系統,它的社會行為受到多方面因素的影響。上市公司所公布的財務報表、社會責任報告和對外公告的其他信息雖然是公開明確的,然而僅僅利用這些信息來評價企業的社會責任仍是不完全的、灰色的(部分信息明確,部分信息不明確)。

針對社會責任評價的特點,為更好地實現不同企業之間社會責任實現水平的比較,本文擬采用灰色關聯分析法進行企業社會責任評價。

灰色關聯分析法是灰色系統中的一個分支,它是對一個系統發展變化態勢的定量描述和比較的方法,其基本思想是對比確定的參考數據列和若干個數據的幾何形狀相似程度來判斷緊密程度。本文運用灰色關聯分析對企業的社會責任與建立的指標體系進行關聯程度分析。基本步驟如下:

(一)確定比較數據列和參考數據列

比較數據列是被評價對象各項指標的原始數據集合;參考數據列是理想的比較標準,一般選取各指標的最優值構成參考數據列。比較數據列和參考數據列分別用Xi和X0表示:

其中,n為評價指標個數,m為評價對象的個數。

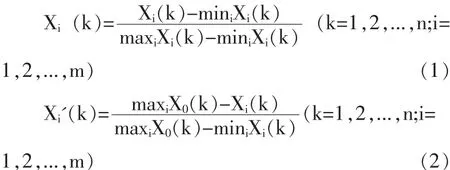

(二)原始數據的標準化處理

在數據分析前對數據進行標準化處理,包括同趨化處理和無量綱化處理。數據同趨化處理用于解決不同正逆指標問題,對于不同性質的指標必須考慮改變逆指標數據性質,使所有指標對企業社會責任的作用力同趨化,再進行加總才能得出正確結果。數據無量綱化用于處理解決數據的可比性問題。本文在數據標準化處理過程中運用公式(1)、(2),分別適用于正指標和逆指標。

(三)指標權重計算

計算權重值是保證社會責任評價結果準確的重要因素。按照信息論基本原理,信息用于系統有序程度度量,熵用于系統無序程度度量;越小指標的信息熵,表明指標所能提供的信息量越大,在綜合評價中所起作用越大,權重因此越高。因此本論文采用熵權法進行計算權重。

(四)計算灰色關聯系數

計算指標數據列與參考數據列的絕對差值,即|X0′(k)-Xi′(k)|(k=1,2,...,n;i=1,2,...,m),并確定最大差值和最小差值|X0′(k)-Xi′(k)|,運用以下公式計算關聯系數,其中分辨系數ρ一般在0與1之間選取,通常取為0.5。

(五)計算關聯度

依據關聯系數和權重,可以計算得出關聯度。對被評價對象的關聯度大小比較可以衡量不同企業的社會責任水平高低。

四、實證分析

本文選取三家食品飲料行業的三家上市公司,分別是雙匯發展(000895)、古越龍山(600059)、中糧屯河(600737)。三家樣本公司歸屬于在上海和深圳證券交易所食品及飲料行業A股上市公司中C0行業(食品飲料行業),其2012年度企業社會責任指標數據如第45頁表2所示。

本文利用公式(1)、(2)分別完成對正逆指標的標準化處理后,每個指標的最優值都默認為1。標準化處理之后各項社會責任指標數據及參考標準如第45頁表3所示。

運用熵值法計算得出權值向量Wk=(0.0780,0.0823,0.0622,0.0887,0.0657,0.0664,0.0614,0.0613,0.0801,0.0867,0.0619,0.0704,0.0615,0.0734),在 ρ=0.5 條件下 根 據 公 式(3) 計 算 出 灰 色 關 聯 系 數 ξ1(k)=(0.0780,0.0823,0.0207,0.0887,0.0657,0.0531,0.0205,0.0613,0.0801,0.0867,0.0382,0.0704,0.0615,0.0286),ξ2(k) =(0.0291,0.0274,0.0395,0.0308,0.0286,0.0664,0.0318,0.0356,0.0267,0.0304,0.0619,0.0672,0.0364,0.0734),ξ3(k) =(0.0260,0.0297,0.0622,0.0296,0.0219,0.0221,0.0614,0.0204,0.0294,0.0289,0.0206,0.0235,0.0205,0.0245)。

最后根據公式(4)把灰色關聯系數和權值相乘累加之后得出灰色關聯度。灰色關聯度越大,越接近最優社會責任,表明其履行社會責任程度越好。最終結果:r1=0.8358,r2=0.5852,r3=0.4207,由此可以判斷三所上市公司的社會責任評價結果為雙匯發展(000895)〉古越龍山(600059)〉中糧屯河(600737)。

表2 選取企業社會責任指標數據表

表3 標準化處理后各項社會責任指標數據及參考標準

五、結論

在現代企業管理中,企業社會責任評價的地位越來越重要,是企業經營績效評價中的重要環節。積極承擔企業社會責任可以不斷提升企業的競爭力,提升公司的品牌形象,樹立企業良好的形象和聲譽,從而給利益相關者留下對企業的良好印象,增強投資者的投資信心,吸引并留住企業所需的優秀人才。同時,我國對企業社會責任評價的研究需從理論走向實踐,在構建指標體系時更加注重企業社會責任評價模型的構建和應用,實證研究和規范研究的融合是企業社會責任評價研究的必然選擇。本文緊扣社會熱點,以食品飲料行業為例,搭建了企業社會責任評價指標體系和灰色關聯分析為基礎的評價指標。在此基礎上,對三家食品飲料行業上市公司的社會責任分析得出了企業社會責任評價結論,驗證了本文所提出的指標體系和數學模型的合理性和科學性,有益于企業社會責任評價的參考和選擇。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

石油瀝青(2021年4期)2021-10-14 08:50:44

世界科學技術-中醫藥現代化(2021年10期)2021-03-02 05:52:06

云南畫報(2020年9期)2020-10-27 02:03:26

中國教育技術裝備(2015年19期)2015-03-01 02:43:07

中國工程咨詢(2015年2期)2015-02-14 02:59:26