論保險公司負債的公允價值評估問題

2014-09-19 02:17:22上海大學上海200444

商業會計 2014年3期

關鍵詞:價值

□(上海大學 上海200444)

通常認為,保險負債的公允價值,是指對保險公司的保險責任的一種公平的、能夠被交易各方承認和接受的評估價值。它實質上是公允價值會計針對保險行業的特殊情況而對保險負債采用的評估價值。國際會計準則理事會(IASB)下屬的保險指導委員會將公允價值定義為:“在公平交易中,熟悉情況的當事人自愿據以進行資產交換或負債清償的金額。特別對于保險負債,公允價值是在評估當日將保險責任轉移給第三方承擔而不得不向其支付的金額。”

一、保險負債公允價值評估的方法

(一)市價法。如果金融工具能夠在一個足夠的深度、廣度和開放程度的市場中進行交易,金融工具的市場價格就是其公允價值。例如保險公司絕大部分的資產由現金、銀行存款、債券、股票或證券類基金等組成,這些資產都可以直接從公開交易的市場上觀察到其市場價值,因此保險公司的公允價值的計量相對非常容易,市場價值即為資產的公允價值。

(二)復制法。有些保險產品同其他金融產品很類似,特別是保險風險非常低的投資性產品,例如保險風險不顯著的遞延年金、投資連結保險等,使用一些可公開交易的金融工具可以大體復制出該負債的現金流。

(三)現值法。如果市場價格不可用并且無法使用可交易的金融工具來復制現金流,則用未來現金流的現值來估計金融工具的公允價值。對于絕大部分的保險公司負債而言,現值法是最可行、最常用的方法。

二、使用現值法估計保險負債的公允價值

(一)直接估計法。考慮到為了直接估計負債的公允價值,那么負債的公允價值是合同本身所涉及的所有賠付的價值,因此,它把保險公司的負債從保險公司的具體經營中提出來單獨考慮,其公允價值或者說市場價值只與保險合同本身有關,而與保險公司的資產以及經營狀況無關。直接法主要有兩種估計方法。

1.調整貼現率。即直接把在保單下可能發生的一系列現金流貼現到當前時刻的現值作為負債的市場價值,貼現利率由反映現金流時間價值的無風險利率和作為承擔風險的補償兩部分組成。但是,對保險公司來說,它是負債經營,屬于負債市場,而大多數負債無法找到完全可比的產品,因此,必須考慮用別的方法來確定合適的風險利差,可以直接對各種復雜的風險進行建模,將它們體現為對未來現金流的影響,而不是用貼現利率來反映。

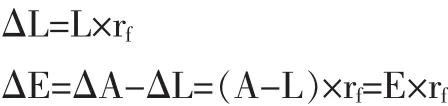

資本成本法是一種典型的直接調整貼現率的方法,其基本的思想是,投資者的預期回報與其承擔的風險成正比,預期回報越高,承擔的風險就越大。可以用資本回報和風險水平之間的關系來確定負債的風險利差。在理想狀況下,假設某公司的負債無風險,即負債的公允價值就是按照無風險利率貼現的現值,期間無現金流變化,無稅和資本的流入與流出。則有:

其中E、A、L,都是以公允價值表示的保險公司的權益、資產和負債,rf為無風險收益率。這時,資本回報率=ΔE/E=rf,說明當負債無風險的情況下,保險公司的投資E不承擔任何風險。

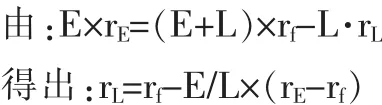

但是在現實中,保險公司的投資往往面臨各種風險,如精算風險、市場風險、信用風險等,所以保險公司要求的資本回報率將從rf上升到rE。推導過程如下:

可以看出,負債的風險利差rL要比無風險利率rf小,其差值依賴于資本與負債的比例和市場的資本回報率(rE)。因此,如果能夠獲得持有類似的資產/負債的市場持有人的相關數據就能夠推導出rL,從而也就可以結合負債的現金流狀況貼現推導出負債的公允價值。

2.調整現金流/期權定價法。期權定價法又稱為“多重情景法”,這種方法的實質是估計現金流可能發生的各種情景,然后通過一定的方法折現,來對未來現金流進行估值。這種方法一般適用于利率敏感型負債。

(二)間接估計法。所謂間接估計負債的公允價值,是指首先估計資產和所有者權益的市場價值,二者的差額就得到負債的公允價值。

間接法把保險公司的負債看作保險公司經營整體的一個組成部分,負債的市場價值等于公司的資產價值減去公司本身的市場價值。假設存在潛在的投資者欲購買該保險公司,其買價就是該保險公司的市場價值,它由公司未來可分配盈余的現值決定,然后用資產的市場價值減去未來可分配盈余的現值即購買價格就得到該保險公司負債的市場價值。即:

其中MVL表示公司負債的市場價值,MVA表示公司資產的市場價值,而MVE表示公司未來可分配盈余的市場價值,間接法的核心就是計算這一項。

利用間接法評價負債公允價值的具體步驟是:首先,在隨機經濟情境下產生期望未來現金流,其中要考慮支持資產的投資收益、會計準則調整、所得稅和風險資本需求;其次,按照風險調整后的資本成本折現未來現金流(可分配盈余),求均值后得到可分配盈余的現值;資產的市場價值扣除遞延稅收負債后減去可分配盈余的現值即得到負債的公允價值。

對于確定保險公司負債的公允價值的方法——直接法和間接法,如果假設設置具有一致性的話,這兩個方法本質上是等價的。

三、保險負債公允價值評估的作用

采用公允價值計量保險負債是消除或減少會計錯配、提供高質量會計信息的要求。作為金融市場的重要參與者,保險公司往往持有大量的投資組合和衍生工具,其資產負債表中的大多數資產都采用公允價值計量,而資產負債表對應的負債一方未反映現行利率的變化,采用了各種不同的計算基礎,這實際上人為地扭曲了保險公司的利潤和權益等相關信息。具體來說,負債的公允價值評估對保險公司有著以下幾方面作用:

(一)績效評估的基礎。減輕會計錯配問題的另一辦法是對負債進行公允價值評估。在市場利率頻繁變化的環境下,現行會計系統對負債評估僅僅報告其賬面價值,不能反映保險公司真實的風險、收益情況和公司經濟價值的變化。保險負債的公允價值評估將克服現行財務報告對公司價值的扭曲,揭示公司的真實業績,財務報表的使用者以此為基礎開展經營管理,更有可能提高公司價值。

(二)資產負債管理的基礎。資產負債管理建立在兩個基礎之上:第一,資產負債管理采用公司實際經濟價值,即資產現金流減去負債現金流。因此以歷史成本為基礎的傳統會計對公司價值的衡量不適用于資產負債管理。第二,資產負債管理的中心目的是管理公司實際經濟價值對市場利率變化的敏感度,因此公司應該控制或管理市場利率對公司價值的影響程度。要實現這兩個基礎,就必須對負債進行市場定價。報告保險公司負債的公允價值、建立以公允價值為基礎的財務報表,將使得保險公司資產負債管理過程與公司財務報告趨于一致。

(三)新產品定價的基礎。許多保險產品都包含內嵌期權,例如保單貸款期權、投保人的退保期權等。實務中許多公司都是在假定利率和保單持有人行為不變的基礎上確定保費,并沒有對內嵌期權給予足夠的重視。但是,自20世紀90年代以來,市場利率頻繁改變,保單持有人頻繁行使這些內嵌期權。傳統的定價方法不能完全反映出內嵌期權的價值,加大了公司定價風險。易變的市場利率也促使保險業使用負債的公允價值評估方法對其新業務進行定價。

(四)用VAR方法進行風險管理的基礎。為了保證資金的安全性和盈利性,建立全面、有效的風險管理系統對公司是非常重要的。近年來,保險公司普遍運用在險價值對市場風險進行衡量和控制。而VAR方法是建立在市場價值基礎之上的,保險負債公允價值評估支持保險公司的VAR管理過程。

四、保險公司負債的公允價值評估應注意的問題

(一)保險風險的公允價值調整。在計算保險負債的公允價值時,困難之一就是如何決定一個合理的風險調整。在缺乏市場的時候,可以應用本文所述的方法來獲得保險負債的風險市場價值。

(二)信用風險在評估中的考量。信用風險主要從增加投資風險或降低資本水平兩方面對負債的公允價值產生影響。投資風險的上升導致投資回報上升,從而增加了負債評估率rf并降低負債的價值。資本比率E/L的下降同樣增加負債評估率從而降低負債的價值。

(三)保險負債的公允價值的局限性。第一,公允價值評估非常復雜。首先,需要確定建立在各種精算假設之上的現金流。其次,需要用經濟情景產生器來產生利率經濟情景。最后,它是建立在復雜的精算模型之上。此外,保險負債公允價值評估太耗時間,對于某些假設太過敏感。第二,公允價值評估的成本高。對保險價值進行公允價值評估需要上萬次的現金流規劃,所需要的計算成本也很高。此外,評估過程需要的經濟情景器及其維修花費和咨詢、購買精算軟件的高級應用模塊、數學和精算人才的花費都很高,昂貴的費用阻礙了負債公允價值評估的應用。第三,評估沒有統一的標準。保險負債公允價值評估缺乏標準化。各公司根據自己的經驗和方法計算的公允價值結果之間缺乏可比性。盡管許多公司公開披露時會說明其使用的關鍵假設和方法,但由于計算的復雜性和專業性,一般公眾和監管者都不甚了解,導致負債公允價值評估僅限于公司內部的衡量指標和內部績效評估系統。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02