我國礦業上市公司財務質量綜合評價的探討

2014-09-19 02:17:24□

商業會計 2014年3期

□

(中國地質大學(北京)北京 100083)

一、引言

狹義的礦業是指涉及礦產資源勘察和開采的行業,以此界定的礦業上市公司主要指以礦產資源采選業為主的上市公司。本文以證監會行業板塊的劃分為基準,參考巨潮資訊網、中信證券股票軟件等選擇包括煤炭采選業,石油天然氣開采業,黑色金屬采選業,有色金屬礦采選業和開采輔助活動等共55家在上海證券交易所和深圳證券交易所的上市公司為研究樣本。

二、指標選取

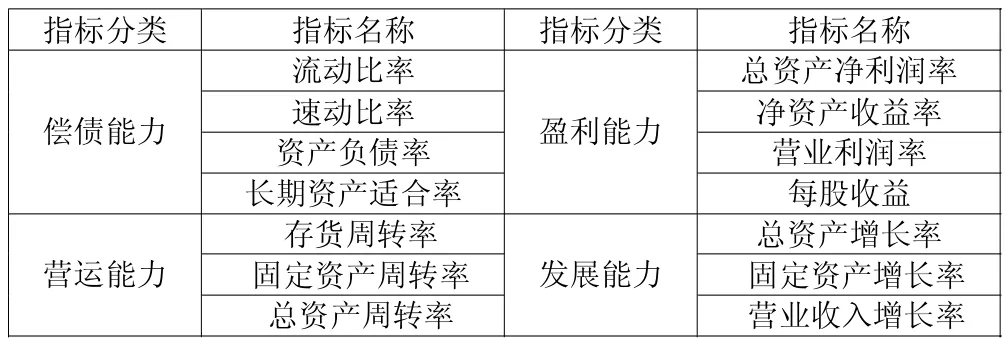

財務質量是企業對財務資源進行合理的配置和整合,有效的管理和經營形成競爭能力的貨幣化表現,且具有增值性、協調性和持續性的內在特征,并主要表現為盈利能力、償債能力、營運能力、成長能力等方面。在此基礎上,遵循可比性、系統性、簡化性的原則,本文選取了14個具有代表性的財務指標,見表1。

三、指標篩選與評價

本文利用統計軟件SPSSV16.0實現因子分析法,指標篩選與評價過程如下:

(一)財務數據收集及預處理

本文研究所需的財務原始數據,來自CSMAR數據庫。利用EXCEL中的VISUAL BASIC編輯器編制了程序,根據樣本公司證券代碼,選出55家樣本公司所需的財務數據。

表1 財務質量分析選擇的財務指標及分類表

表2 55家樣本公司14個指標的命名和描述性統計

(二)財務指標的描述性統計分析

根據所選指標,分別命名為X1-X14,并運用SPSS軟件對導入的財務數據進行計算處理得出55家樣本公司2012年各個指標的均值、標準偏差、相對標準差、最大及最小值。見表2。

統計結果顯示:營業利潤率(X1)的均值達到了0.1247,表明其盈利能力較好;同時其標準偏差為0.1441,表明所選樣本公司的營業利潤率相差很大,其相對標準偏差為 1.1557,而最小值為-0.5312,說明各公司之間的盈利能力并不均衡。凈利潤收益率(X2)、每股收益(X3)、總資產凈利潤率(X4)的均值分別為0.1060、0.6778、0.0721;而相對標準偏差的數值均過大。由此得出,所選取的55家樣本公司的整體盈利能力較好,但各公司之間的盈利能力差異較大。

存貨周轉率(X5) 的均值為14.2705,表明存貨占用資金的數量合理,資金的使用效率及流動性較高;同時,標準偏差達到了17.2750,最大值為108.6202,說明不同公司的存貨周轉率存在很大的差異性。固定資產周轉率(X6)、總資產周轉率(X7)的均值分別為3.2950、0.8331,反映了55家樣本公司的營運能力整體良好,其相對標準偏差均小于1,對均值的偏離程度較小。

資產負債率(X8)的平均值為0.473,相對標準偏差為0.423,表明樣本公司的償債能力較好,且各公司間的差別較小。流動比率(X9)、速動比率(X10)、長期資產適合率(X11)的平均值分別為 1.834、1.563、2.504, 表明償債風險很低,但標準偏差均大于1,分別為 2.390、2.167、1.836,說明 55 家樣本公司的償債能力不均衡。

總資產增長率(X12)、固定資產增長率(X13)和營業收入增長率(X14)的平均值分別為0.269、0.287、1.001,表明樣本公司的整體成長能力較好。但相對標準偏差均大于1,尤其是營業收入增長率的相對標準差為5.097,說明樣本公司成長發展能力的差別過大。

表3 根據14個因子計算的總方差解釋表

(三)數據標準化處理及適用性檢驗

由于所選指標沒有負向指標,因此無需做正向化處理。關于數據的標準化,SPSS軟件自動處理。指標之間相關性檢驗的最常用方法是KMO測度與Bartlett球度檢驗。本文所選數據的KMO測度與Bartlett球度檢驗結果為:KMO測度為 0.606,在0.6-0.7范圍內,適合進行因子分析。Bartlett球度檢驗結果表明,球度為723.723,顯著性概率為 0.000,小于0.01。KMO測度與Bartlett球度檢驗結果均表明,55家樣本公司的14個指標變量之間具有相關性,適合作因子分析。

(四)因子個數的確定及其命名

因子貢獻率,即因子對原始信息的解釋程度,是提取公因子的依據。因子貢獻率越大,解釋程度就越高,則該因子對特征值的影響程度也越大。在SPSS軟件中 “因子分析提取方法(Factor Analysis Extraction)”選擇“主成分分析法(Principal Component)”,該方法假設變量是因子的純線性組合,第一成分的方差最大,后續成分可解釋的方差逐個遞減。

分析結果中的表“總方差解釋(Total Variance Explained)”(見表3)中的前六個因子的累計貢獻率達到了89.524%,已經符合不小于85%的要求。最終確定出主因子個數為6個。

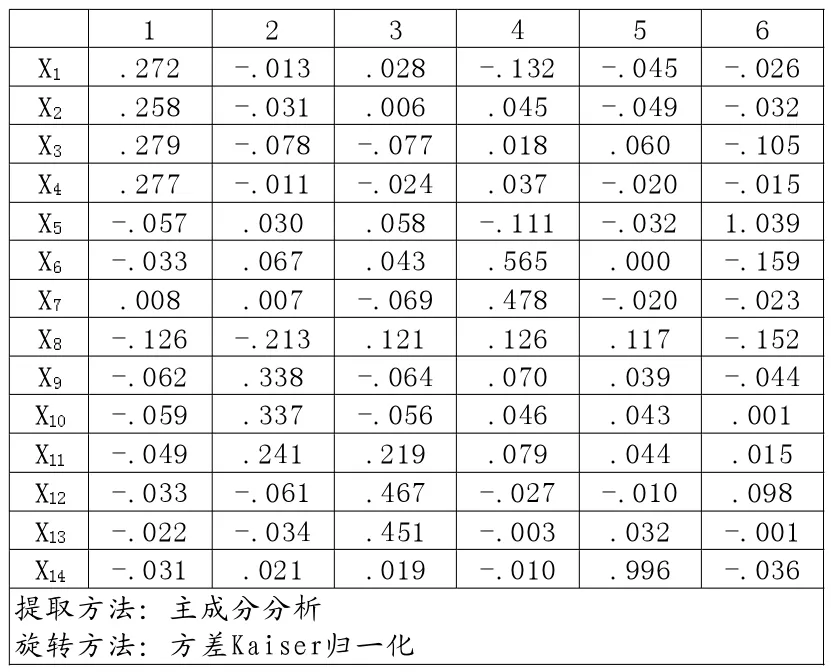

在SPSS軟件中輸入因子個數6個,重新計算得到總方差解釋表,并據此計算得到旋轉后因子載荷矩陣(Rotated Component Matrix)。 其中旋轉方法選擇 “Varmax(方差最大旋轉法)”是一種正交旋轉方法,使每個因子上具有最高荷載的變量數最小。

對第一個主因子Z1影響最大的四個指標依次為總資產凈利潤率(X4)、營業利潤率(X1)、凈資產收益率(X2)、每股收益(X3),其負載值分別為0.928、0.879、0.860、0.858,這些指標主要反映了上市公司的盈利能力,因此,Z1為盈利能力因子。

第二個主因子Z2主要解釋了速動比率(X10)、流動比率(X9)、長期資產適合率(X11)、資產負債率(X8)這四個指標,這四個指標的絕對值大小分別為 0.979、0.976、0.780、0.720。 因此,Z2為償債能力因子。

第三個主因子Z3主要與固定資產增長率(X12)和總資產增長率(X13)這兩個指標相關性最大,分別為0.926和0.923。這兩個指標從資產的增長方面衡量了企業的長遠發展成長能力,因此Z3為成長能力因子。

第四個主因子Z4主要在固定資產周轉率(X6)和總資產周轉率(X7)兩個指標的載荷最大,分別為0.950、0.885。這兩個指標表明總資產及固定資產的利用效率,影響企業的營運能力,故Z4為營運能力因子。

第五個主因子Z5解釋了營業收入增長率(X14),其大小為 0.989。 營業收入增長率是衡量上市公司經營狀況和市場占有能力、預測經營業務拓展趨勢的重要標志。因此,Z5為經營持續性因子。

第六個主因子Z6在存貨周轉率(X5)這一指標的載荷最大,為 0.963,存貨作為流動資產的重要部分,其流動性的大小決定了存貨變現的能力,從存貨對流動資金使用效率的角度,反映了上市公司的營運能力。因此,Z6為存貨變現能力因子。

(五)各因子得分計算及綜合質量因子得分計算

利用SPSS軟件的自動回歸功能,得到因子得分系數矩陣(見表4);依據原始變量的標準化值,求出55家樣本公司的主因子得分;根據各個主因子的方差貢獻率計算得出55家樣本公司的綜合質量因子得分Z,計算公式為:

(六)結果與分析

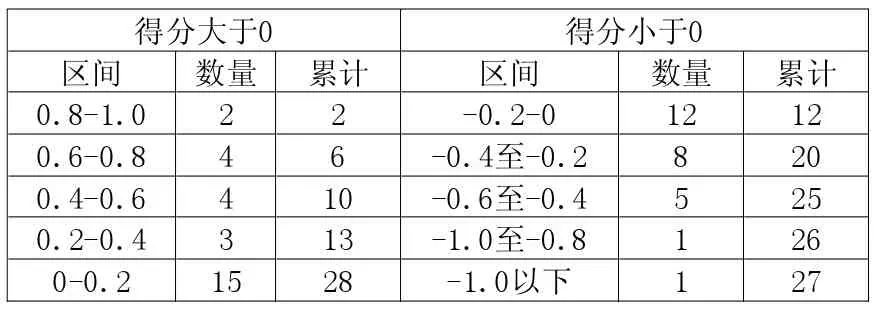

通過對55家樣本公司綜合質量因子得分的情況進行統計歸納(見表5),得分大于0的企業28家,得分小于0的27家。大于0表明質量較好,且得分越高表明綜合質量越好。反之,綜合質量較差。

綜合財務質量得分是各公因子得分的加權求和,各主因子的表現對綜合財務質量得分的影響不同。各主因子及其對綜合質量的影響結果分析如下:

1.第一主因子(Z1)為盈利能力因子,其對綜合財務質量的貢獻率為24.34%。盈利能力因子得分排名前八位的公司得分均在0.93以上,表明了良好的盈利能力。同時,其綜合質量得分均大于0,表明了盈利能力因子對綜合質量得分的影響。盈利能力因子得分中,有30家得分大于0,占樣本公司總數的54.55%,這與綜合質量得分大于0的公司比例50.91%接近,表明盈利能力好壞,決定了綜合財務質量能力的高低。盈利能力因子得分在-0.1以下的24家,盈利性較差。

2.第二主因子(Z2)為償債能力因子,其對綜合財務質量的貢獻率為22.43%。償債能力較強的公司,綜合財務質量也相應較高。償債能力因子得分大于0.1的11家,表明償債能力較好;得分小于-0.1的37家且償債能力較差,占總樣本數量的67.27%。可以得出,55家樣本公司的整體償債能力較弱,存在一定的債務風險。

3.第三主因子(Z3)為成長能力因子,得分大于0的16家,其成長能力較好。總體而言,70.91%的樣本公司持續成長能力較弱,因投入不足而資產增長緩慢。缺乏持續增長的能力。

4.第四主因子(Z4)為營運能力因子,得分大于1的企業共6家,表明10.91%的上市公司的營運能力較好,對資產的管理得當,利用效率高。有22家上市公司的營運能力得分小于-0.1,表明營運能力較差。60%的樣本公司的營運能力較好或一般,可看出樣本公司的整體資產周轉率較快,企業的營運能力整體較好。

5.第五主因子(Z5)為營業持續性因子,得分大于0的共10家,表明18.18%的企業主營業務收入有所增長;32.73%的公司得分在-0.2之下,其營業持續能力較差。

6.第六主因子(Z6)為存貨變現能力因子,反映了存貨的流動性及存貨資金占用量的合理性。其中,得分大于0的共有17家,表明了良好的存貨流動性。而占樣本數量69%的公司存貨流動性不高或較差。

表4 因子得分系數矩陣

表5 55家樣本公司綜合質量因子得分分布表

四、結論

財務質量是公司價值的貨幣化的直觀表現,礦業上市公司的財務質量分析客觀地反映了礦業上市公司的經營管理存在的問題。礦業行業屬資金、勞動和技術密集型產業,礦業上市公司要不斷提高其財務質量,一要加大投入,提高技術創新和生產能力;二要加強資產管理,提高資產金的運營效率;三要優化資本結構,加強風險控制。

猜你喜歡

中學生數理化·八年級物理人教版(2021年12期)2021-12-31 03:23:08

現代企業(2021年2期)2021-07-20 07:57:18

中學生數理化·中考版(2020年10期)2020-11-27 01:59:48

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

中國生殖健康(2019年2期)2019-08-23 08:12:08

河南水利年鑒(2017年0期)2017-05-19 02:29:27

福建輕紡(2017年12期)2017-04-10 12:56:32

現代商貿工業(2016年35期)2016-04-09 06:59:36

汽車觀察(2016年3期)2016-02-28 13:16:26