我國白酒行業上市公司增長管理研究

2014-09-20 01:07:16四川師范大學商學院四川成都610101

商業會計 2014年24期

□(四川師范大學商學院 四川成都 610101)

追求不斷的增長是企業經營的目標,其受諸多因素的影響。其中,企業經營的物質條件是增長的基礎,即企業增長要求其財務資源合理規劃和組織,保證企業的資金能與企業的可持續增長速度相匹配。因此,從財務的角度來看,在一定時期內,企業的增長速度在理論上應該有一個最佳值,即可持續增長率(Sustainable Growth Rate,以下簡稱SGR)。可持續增長是指在不需要耗盡財務資源的情況下,公司銷售所能增長的最大比率,即企業在現有經營管理水平和財務結構的約束下,所具有的最大內在增長能力。筆者認為,企業的實際增長速度與這一理論定數相一致意味著企業的增長與這一期間內自身資源協調。實現現代企業的持續增長是企業戰略管理的目標,因此,企業增長管理應運而生,即主張企業增長與企業各資源之間的協調、配合,太快或太慢的增長都會影響企業的可持續發展。

一、企業增長管理研究綜述

理論界對于企業增長速度的研究始于定性描述,以安蒂斯·彭諾斯(Penrose,1959)的《企業增長理論》、鮑摩爾(Baumol,1967)的《企業行為、價值和成長》以及錢德勒(Chandler,1962)等人的《企業成長階段研究》為代表的學者對企業增長的速度作了相關闡述與研究。近年來,學術界逐步從定量的角度來研究企業增長問題,主要以建立可持續增長模型為標志。

一類從會計口徑建立了可持續增長模型,其中最具代表性和比較完善的是羅伯特·C·希金斯 (Robert·C·Higgins,1981) 和詹姆斯·C·范霍恩(James·C·Van Horne,1988) 的理論。希金斯將可持續增長模型的公式表示為:SGR=股東權益變動值/期初股東權益=銷售利潤率×總資產周轉率×留存收益率×權益乘數。范霍恩根據發行新股和不發行新股兩種情況進行了研究,建立了可持續增長的穩態均衡模型和變化假設模型。二者的理論出發點以及理論邏輯從本質上來說是一致的,都是以會計恒等式為出發點,都肯定了總資產周轉率、銷售凈利率、留存收益率和權益乘數這四個財務指標對企業可持續增長的重要影響。希金斯模型的主要優點在于回答了主要有哪些財務因素影響和制約企業的增長問題,并且模型簡單,各項財務指標易獲取,計算簡單明確。但是,此增長模型只是一個靜態的模型,其不足之處主要體現在模型中存在著極端的假設,在國外學術界受到了一些負面評價,而范霍恩模型涉及參數既多又雜,影響了實際使用效果。

另一類從現金流口徑建立了模型,其中最經典的是拉巴波特(Alfred Roppaport)和科雷(John·L·Jelly)的可持續增長模型。拉巴波特認為可持續增長應與持續價值創造相一致,他提出一個可承受的增長(Affordable growth)的概念。科雷在其著作《公司戰略》中也對現金流量與增長率之間的關系進行了探討,定義了當現金流量等于零時的增長率為現金余額的增長率(Cash-based Growth Rate)。 拉巴波特和科雷的可持續模型均建立在現金流量的基礎上,本質上是相同的,兩者都認為可持續增長率是現金流為零時的增長率,都建立了增長與現金余缺的直接聯系,指出企業增長與現金流的線性負相關的關系,而約束企業增長的關鍵因素是企業的自由現金流量。但是模型在計算時存在一些缺陷,比如模型的分母可能存在趨近于零的狀況,從而使計算出的可持續增長率出現嚴重異常,且其將凈利潤直接視為現金流入的來源存在邏輯錯誤。

我國學者對企業可持續增長問題也作出了相應研究。研究成果主要集中在對增長模型的分析、評價和改進建議上,如油曉峰、王志芳(2003)對希金斯和范霍恩的財務可持續增長模型進行了評價,結合財務實際情況,發展了其應用范圍。湯谷良、游尤(2005)通過對不同經典的可持續增長模型進行比較分析并利用數據驗證,為企業增長管理時對不同模型的應用提供了借鑒。樊行健、郭曉燚(2007)在總結希金斯和范霍恩兩位學者模型的基礎上,對企業的可持續增長模型進行了重新構建,提出了平衡增長情況下、資本結構發生改變情況下和全部條件放寬情況下的三種可持續增長模型。也有少量研究涉及到運用增長模型做實證分析,如王玉春、花貴如(2006,2007)分別以希金斯的可持續增長模型作為理論基礎,對我國農業上市公司和信息技術業上市公司可持續增長進行了實證檢驗。曹玉珊(2007)以1994年滬深287家上市公司為樣本,連續取其1994-2003年間的財務報表資料數據進行實證研究,探究企業間不同增長速度的不同成因,幫助管理層選擇促進有效增長的財務戰略。

綜上所述,國內外已經對可持續增長理論模型有相關研究,并運用經典模型對企業增長現狀做了一些探討,但研究涉及的行業有限,研究方法也有待進一步完善。鑒于此,本文在分析和評述國外經典可持續增長模型的基礎上,對近年我國白酒行業上市公司的可持續增長情況進行觀察,并從中分析可能的風險與隱患。

二、我國白酒行業上市公司增長問題研究

(一)我國白酒行業的成長及其特點

1.白酒行業是我國特有的傳統產業。白酒行業在我國歷史悠久,是中華民族寶貴的文化遺產。白酒行業作為輕工業中食品工業的重要分支,是農產品深加工行業的重要組成部分,對加快農業結構調整、推動我國農業現代化等有著重要意義;同時白酒行業能夠帶動包裝印刷、物流運輸、餐飲消費等二、三產業的發展,具有較強的產業聯動效應。尤其在調整我國經濟結構、促進經濟發展、刺激內需的今天,研究我國白酒行業的增長問題是非常有必要的。

2.我國白酒行業趨向高集中度及規模經營。近年來我國白酒行業整合有加速趨勢,中安顧問在《中國白酒企業發展戰略研究》報告中認為白酒企業走集團化、規模化道路勢在必行,未來10年企業數量會減少到5 000家左右。尤其白酒行業上市公司利用資金優勢,采取挖掘潛能、收購兼并等一系列措施在白酒行業確立了優勢地位。因此,我們以白酒上市公司為研究對象,能夠比較充分地代表我國白酒行業的發展趨勢。

3.我國白酒行業的增長狀況。從2007年至今,白酒行業發展持續升溫,白酒總產量和利潤水平穩步提升,2007-2010年,白酒業銷售收入總額四年間平均增長速度為31.36%,高于工業四年平均增長速度。根據《2011-2012中國白酒行業市場研究報告》,2011年,白酒行業景氣度持續高企,產量、銷售收入和利潤增長均創10年來新高。但是,自2012年底開始,白酒行業隨著經營環境巨變,遭遇了行業拐點。2013年年報顯示,14家白酒上市公司平均凈利潤同比大幅下降,2014年一季報中有12家白酒企業的凈利潤和營業收入均下滑。

由此可見,我國白酒行業在歷經“黃金十年”的高速增長后,步入行業寒冬。盡管這種由盛及衰的導火索來自醉駕入刑、限制“三公消費”等一系列的政策出臺,但從企業財務管理的角度來看,白酒企業這次拐點的到來是緣于外部強大的變故,抑或自身發展的必然結果?白酒行業上市公司的增長速度安排是否得當,是否實現了可持續增長?基于上述思考,本文擬采用定量分析的方式,考究白酒行業上市公司的增長管理水平,探究其增長的內在規律。

(二)研究方案設計

1.樣本選取。我們選取了截至2007年底已在滬、深兩地上市的所有白酒類公司,剔除了財務數據不全的洋河股份和ST、PT的公司后,納入樣本的有11家上市公司。本文選擇2007年至2013年作為觀察期,主要財務數據來源于國泰安CSMAR數據庫系統中一般上市公司財務數據庫和上市公司財務指標數據庫,采用的統計軟件為SPSS 17.0。

2.模型與變量的選取。

(1)模型的選取。本次實證研究的目的是為了研究我國白酒行業上市公司的增長管理水平,故我們選擇經典的范霍恩非均衡狀態下的可持續增長模型,范霍恩的動態非均衡模型是在放寬基本假定,即允許發售新股的條件下構建的,因此更具有現實意義。

表1 主要變量及定義

(2)變量選取。本文共選取了9項財務指標,研究涉及的各種變量和定義如上頁表1所示。

(三)我國白酒行業上市公司可持續增長的實證分析

1.我國白酒行業上市公司增長速度的描述性統計。

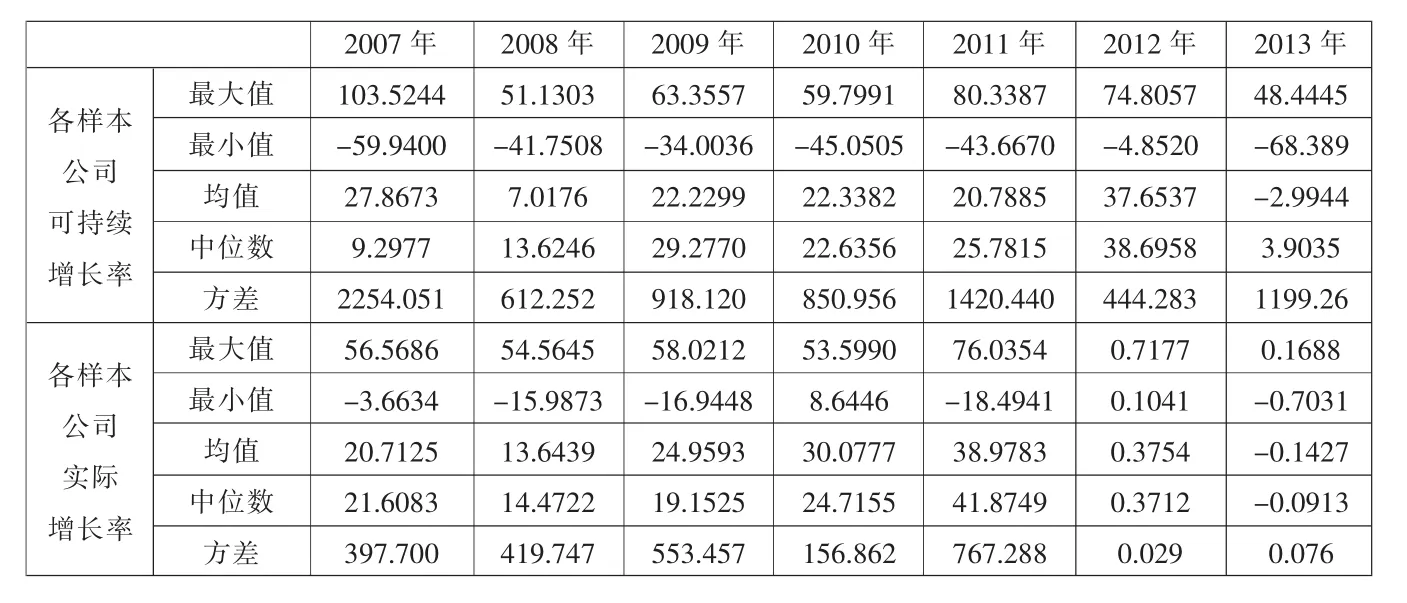

(1)樣本公司實際增長率分析。2007-2013年樣本公司實際增長率及可持續增長率描述性特征如表2所示。從實際增長率數據的集中趨勢來看,各樣本公司的均值和中位數在2007-2011年期間基本呈上升趨勢。其中,2008年的實際增長率較2007年出現一定幅度下降。究其原因,一方面是由于美國的次貸危機引起的全球性金融危機造成的全球經濟衰退,我國各行業經濟增長速度也迅速下滑;另一方面是受2008年5月汶川大地震的影響,以“劍南春”為首的白酒企業以及眾多原酒企業損失慘重,這也在一定程度上沖擊了白酒行業。2008年之后,我國政府為促進經濟復蘇,采用寬松的貨幣政策刺激經濟,在流動性過剩的背景下,白酒行業上市公司能快速有效地籌集到所需資金,為企業的增長提供了財務資源,這使得白酒行業自2009年開始實際增長率不斷上升。然而,自2012年起各樣本公司實際增長率急劇下降,2013年進一步呈現負增長,其下降幅度遠大于2008年。無論是絕對數據還是相對數據均表明2012年白酒行業的寒流真正來臨。

(2)樣本公司可持續增長率與實際增長率關系分析。分析樣本公司增長管理水平的關鍵在于對樣本公司的可持續增長率和實際增長率進行比較。可持續增長率表明企業的內在增長潛力,當樣本公司的實際增長率小于可持續增長率時,我們認為存在增長不足的可能性;反之,則存在過度增長的可能性。

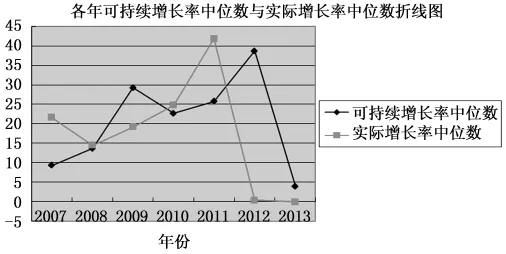

從圖1可以看出,樣本公司的可持續增長率和實際增長率不完全重合,但二者基本能交叉相隨。其中2007年和2011年實際增長率明顯高于可持續增長率,而2009年和2012年剛好相反,其余三年基本接近。由此,我們可以作出大致推斷:盡管樣本公司的可持續增長率和實際增長率存在差異,但實際增長率能圍繞可持續增長率上下波動。

2.樣本公司增長管理水平檢驗。范霍恩指出:“實行增長管理就是要求企業應當在充分考慮經營效率和財務資源的基礎上制定其銷售增長目標。”可持續增長率是基于企業現在的水平來預測下年度的最佳增長率。企業的實際增長率與可持續增長率不符,意味著企業的經營效率或者財務政策發生了變化。經營效率主要受制于銷售利潤率和總資產周轉率,企業可以通過挖掘在資產營運效率、勞動生產率、管理、技術等方面的潛力來提高經營效率,但是在充分競爭的市場上,經營效率的提高不是總能實現的。而企業財務政策的變化也受制于環境等多因素。因此,我們認為企業有必要進行增長管理,即在充分預計企業的現有水平下,盡量做到實際增長率與可持續增長率相匹配,這樣才能保證企業有長久的生命力。如果企業增長不足,說明企業未能充分利用資源,很可能存在資源閑置、效率低下的狀況;相反,則說明企業超負荷經營,如果長此以往,現金周轉的危機很快就會來臨。從前面的數據分析可知,我國白酒行業上市公司的可持續增長率和實際增長率存在一定差異,但這種差異是否顯著,有待我們繼續考證。

(1)兩個相關樣本的正態分布檢驗。為檢驗樣本公司增長管理水平,本文擬采用T檢驗的方法。此種檢驗方法的前提條件是,兩相關樣本必須服從正態分布,因此,我們對樣本公司實際增長率、可持續增長率以及兩者差值進行K-S單樣本檢驗,確定是否符合正態分布,為后續深入研究提供正確保證。

圖1 各年可持續增長率均值與實際增長率中位數折線圖

表2 各樣本公司可持續增長率與實際增長率描述性統計匯總表

表3 柯爾莫格洛夫-斯米爾諾夫檢驗

從上頁表3可以看出,各樣本公司歷年可持續增長率和實際增長率sig均大于0.05,即可持續增長率和實際增長率的分布均是正態的。

(2)可持續增長率與實際增長率差異的顯著性。我們對樣本公司的可持續增長率和實際增長率進行T檢驗,結果如表4所示,即2012年樣本公司的可持續增長率和實際增長率存在顯著差異,此外,其余六年樣本公司可持續增長率和實際增長率不存在統計意義上的差異,基本實現了可持續增長。

表4 各樣本公司配對樣本T檢驗

三、統計分析結論及其原因探討

以上實證結果表明,我國白酒行業上市公司總體上增長管理水平較佳,只有2012年實際增長率與可持續增長率存在顯著差異,在2013年得到了一定程度改善。

2012年之前,盡管受到金融危機的沖擊,我國上市白酒企業的實際增長率除2008年有一定下降外,均處于不斷增長狀態,甚至超過了可持續增長率。具體的原因可以歸結為兩個方面:一是白酒企業通過挖掘潛力提高產量和勞動生產率,采取適當的銷售政策(如提價等方式)提高了總資產周轉率和銷售凈利潤率,實現了內涵擴大再生產。雖然數據顯示企業的經營效率提高不明顯,但基本做到了穩中有升,這同時也揭示了我國白酒行業上市公司在經營效率上尚有潛力可挖。二是上市公司利用籌資渠道多樣的優勢,獲得了外延擴大再生產所需的財務資源。比如,高盛、軒尼詩等國際資本,聯想、海航等資本大鱷以及潮汕、溫州等大量業外資本涌入白酒產業,為白酒行業提供了充足的資金來源。2006年,世界烈性酒巨頭帝亞吉歐(Diageo)以5億元收購了水井坊大股東全興集團43%的股權,拉開了外國資本注入白酒行業的序幕。中糧集團悄然將瀘州一個 8 000噸的白酒釀造基地收入囊中;聯想控股旗下聯想酒業入股湖南武陵,收購乾隆醉;聯想控股旗下的君聯資本已經入股安徽迎駕,成為其戰略投資者。大量外來資本的涌入,為白酒行業提供了與其不斷擴張、快速發展相匹配的財務資源,這既支持了數年的高速增長,也掩蓋了在增長管理中存在的問題。尤其是2011年,無論從實際增長率超過可持續增長率的差值,還是從過度增長型公司的家數看,都達到了頂峰。

2012年白酒企業的增長急轉直下,樣本公司的實際增長率遠低于可持續增長率,且增長不足型的公司比例高達90%。不少分析者把其原因完全歸咎于外部環境的巨變。誠然,外因在一定條件下能夠對事物的發展方向有決定性的影響,但內因仍然是事物發展的根本原因。我們認為始于2012年白酒企業增長的大幅下滑絕不能簡單歸責為外部環境的變化,倘若企業的增長管理到位也可能會在一定程度上避免實際增長率的大幅下降。其一,2010年和2011年連續兩年白酒企業實際增長率高于可持續增長率,企業緊張的資源通過外部支持來解決,但當形勢急轉直下,外部資金也會迅速退潮,而企業自身造血能力有限,故長期的超可持續增長率是不現實的,實際增長率的回調有其內在的必然性。其二,2012年在產品暴出含塑化劑等質量問題及政務消費銳減等因素共振下,高端白酒需求急劇萎縮。如果白酒企業能夠早認識到質量是企業的生命線;多培養企業新的增長點,比如在日益興旺的葡萄酒、果酒、保健酒等市場上拓展;有效地做好風險預警和危機應對等,那么,企業實際增長率大起大落的現象有可能得到避免。因此,研究企業的增長管理,把關注企業的內部潛力和外部資源結合起來,實現可持續的螺旋式上升十分必要。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

云南畫報(2020年9期)2020-10-27 02:03:26

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19