山東省環保性投資運行效率實證研究

2014-09-21 09:08:42楊美麗趙庚星

山東農業大學學報(社會科學版) 2014年4期

□楊美麗 劉 慶 趙庚星

山東省環保性投資運行效率實證研究

□楊美麗1劉 慶2趙庚星3

為了落實山東省的可持續發展戰略,需要加強生態環境的保護與污染的治理,重視環境保護工作。本文梳理了相關文獻,對山東省環保性投資現狀從規模、結構方面進行了描述,運用物質平衡原理論證了環保性投資運行效率評價依據——環保投資優先增長模型的合理性,通過實證檢驗,得出“山東省的環境保護投資是不斷增加的,但是其運行效率不高”的研究結論。

環保性投資;行效率;實證研究

一、研究綜述

國內外對于環境保護投資的內涵主要有兩種不同觀點。首先是“費用說”,該觀點把環保資金的投入解釋為用于環保的費用,主要是指進行環保活動和污染治理活動所發生的各種費用的總和。美、日等發達國家是較早進行環境治理的國家,早期的環境治理費用主要是用于環境污染的末端治理,他們更愿意把這種污染治理所需的資金稱為環境保護費用,這就是環境保護投資的“費用說”。其次是“投資說”,隨著環保支出金額和范圍的擴大,并且在一些領域取得了經濟效益,環保投資逐漸富含了經濟學意義上的投資的含義,因而又出現了“投資說”。這種環保投資觀點主要以國內學者張坤民、孫冬煜等為代表,其主要觀點可概括為環境保護投資是投資主體用于防治環境污染、維護生態平衡、保護資源和環境的投資。我國更傾向于“投資說”。國家環保總局(1999)“環境保護投資是指在我國國民經濟和社會發展進程中,社會各有關投資主體從社會積累基金和各種補償基金、生產經營基金中,支付用于污染防治、保護和改善生態環境的資金。”①盡管國際上關于環境保護投資的概念及范圍界定不盡相同,但是都包括污染防治和部分城市基礎設施建設的投資,都不包括植樹種草、防治水土流失等生態建設方面的資金投入。盡管筆者認為環境保護投資并不等同于環境污染治理投資,但是從目前實踐來看,我國在做各種環保投資的數據統計時,統計的范圍主要是指環境污染治理投資,對于其他相關投資并沒有權威機構的數據統計,并且環境能力建設投資在環境保護投資中所占的比重很小,因此,為了統一統計口徑,本文進行統計分析時,環境保護投資均界定為環境污染治理投資。②

美國經濟學家保羅·薩繆爾森(1998)認為“效率是指最有效地使用社會資源以滿足人類的愿望和需要。”③我國著名經濟學家厲以寧(2002)認為,“經濟學中效率包含兩個概念,一是生產效率,即少投入多產出;二是資源配置效率,即在投入為既定的條件下,通過不同的資源配置可以產生更高的效率”。④總之,效率就是正確的做事,利用現有的資源獲得最大的效果,使資源不被浪費。在環保投資的運行過程中,運行效率是指環境保護資金的資源配置情況,即資金有沒有被充分利用的情況;本文所研究的效率是指環境保護投資的運行效率,即環境保護投資資金是否達到最優的資源配置,是否能使用盡可能少的環境保護資金達到最有效的環境保護結果,進而取得最大的經濟效益、社會效益和環境效益。

工業革命之后,西方發達國家經濟在科技進步的帶動下實現了高速發展,與之相對應的是環境資源的大量消耗,環境的大肆污染,導致環境狀況不斷惡化,致使資本主義發達國家先后引起了很多大規模公害事件的發生。之后,發達國家開始重視環境問題,并開始加大了環保資金的投入量。二十世紀六七十年代環境保護投資逐漸發展起來,日、美公害事件大規模發生之后,環境保護投資的地位不斷提高,占GDP比例出現逐年上升趨勢,到20世紀70年代后期,部分發達國家的環保投資占GDP的比重已經能達到2%左右。隨著對環境保護工作的重視,傳統的環境問題基本得到控制,環境污染狀況有所改善,以致環境保護投資的增長趨于穩定。到九十年代后期,由于人們已經普遍接受可持續發展的觀念,并且人們對生存環境的質量的要求越來越高,于是環境保護投資占同期GDP的比重又開始增加。目前根據發達國家的實踐,當環境保護投資占國內生產總值的1%-1.5%時,基本上才能控制環境惡化;當環境保護投資占國內生產總值的2%-3%時,才能較有效改善環境質量。

世界各國許多學者和機構對環境保護投資進行了研究。就如何治理環境污染問題,1972年世界經濟合作與發展組織理事會首次提出了被國際社會廣泛接受的“污染者付費”原則,很多國家采用這一原則來籌集環境保護資金。后來,使用者付費原則對污染者付費原則作了補充,其主要思想是“誰受益,誰分攤”,首先被應用于垃圾處理費等形式上,隨后得到廣泛應用,該原則有利于約束濫用資源者和污染者。1997年世界銀行將環境保護投資分為對環境服務的投資和對污染治理措施的投資。對環境服務的投資由政府來承擔,因為對環境服務的投資需要的資金量大,且資金回收周期長,收益也不穩定;對污染治理措施的投資,主要由政府制定環境保護政策及優惠措施,鼓勵私人投資者承擔。⑤2002年聯合國開發計劃署提出了公私合伙制,企業在進行技術、資金、管理決策時應把環境意識、社會責任等因素考慮在內,有效的發揮私人部門和公共部門各自的長處,共同解決環境問題,這種方法在財源、經驗等方面為建設和運營城市環境基礎設施提供了有效支持。⑥關于污染源的收費問題,Pigou (1932) 認為應該對經濟主體的經濟行為形成的環境污染問題征收排污費,主要是消除經濟主體對環境產生的外部不經濟現象,使外部成本內部化,這一費用被稱為庇古稅。后來,產權經濟學家的代表 Coase (1960)提出了利用產權界定克服外部不經濟,“可以通過產權結構的界定與明晰以及經濟組織的選擇,實現外部性內部化,而無需拋棄市場機制或引入政府干預。”他認為在明晰環境資源產權的基礎上,可以通過利用市場機制解決“外部性”問題,在市場上利用價格的調節作用,通過經濟主體的交易完成對環境資源的有效配置,以消除外部效應。科斯定理成為了解決環境問題的重要理論基礎。西方發達國家的環境管制政策主要可以概括為法律手段、管制干預、激勵手段、監督手段。環境問題必須需要法律條款來規范和處理;由于環境問題的特殊屬性,就需要政府管制來進行環境保護;但是單純的法律手段和管制干預并非總能實現其目標,激勵手段和監督手段,就隨著環境保護問題的研究和實踐的發展應運而生。

綜上,西方發達資本主義國家經過多年對環境保護問題的研究,在環境保護工作方面具有一定的理論和實踐優勢,對西方國家的環境保護投資的發展有重要的促進作用,為西方發達國家環境保護投資政策的制定和完善提供了理論依據。

國內許多學者普遍認為我國環保投資面臨著兩大難題:一是規模不足,二是效率低。并且隨著環境保護需求的擴大這些問題會越來越嚴重。孫冬煜(2001)利用其所構造的“環境保護投資優先增長模型”進行研究,認為在我國現階段只有使環保投資的增長速度比GDP的增長速度要快一些,才有可能控制環境繼續惡化趨勢,實現環境治理目標。魯煥生、高洪貴(2004)認為根據目前我國的環境保護投資情況來看,如果不進行投資機制的創新,總量不足且效益低的局面會加劇。經濟發展水平及對環保的重視程度、參與環保的積極性對環保投資規模有重要的影響作用。譚志雄(2007)在增加環保資金投入量的同時必須重視其利用效率。若環境保護投資運行效率低,不僅不能有效的改善環境質量,反而會有可能加大環境的壓力,而且會浪費掉大量的社會資金。陶勇(2000)、蔣兆才(2007)、周成剛(2009)等學者一致認為制約我國環境保護工作發展的重要因素是我國環境保護投資量小。劉鵬(2009)認為雖然我國現階段的環境保護投資不斷增加,投資額保持了兩位數的增長,但從環境保護投資占GDP的比重來看仍然較低,我國環境保護投資的增長仍然不能適應經濟的快速發展。逯元堂、吳舜澤等(2012)通過對“十一五”期間我國環保投資進行評估得出結論:雖然環境保護投資總量超過需求,但是無關投資拉大環保投資總額,真正用于環境保護的資金占GDP的比例僅為0.82%。

從現有文獻可以看出環境保護工作在我國起步較晚,各界對環保投資的關注程度還不夠,盡管現階段我國環保投資有了很大的發展,但是無論從投資規模還是效益方面來看,仍然遠遠落后于發達國家,我國環境保護投資還不足以達到可以有效改善環境質量的水平。而山東省屬于工業發展較早的省份,環境污染嚴重,如果放任環境問題繼續惡化,最終必然會制約山東省的全面發展。因此,為了落實山東省的可持續發展戰略,需要更加注重環境保護。這就要求既要重視環保資金數量上的增加,更要重視資金運行效率的提高。

二、山東省環境保護投資現狀分析

近年來,山東省環境保護投資規模的增加,使得環境污染防治工作取得了一定的成效,然而,并沒有從根本上改善環境污染的現狀。與污染控制、改善環境質量的需求相比,山東省環境保護的投入仍然嚴重不足。本文通過多種渠道搜集了近十多年的山東省環境保護投資相關的數據資料,將從環境保護投資的規模、結構、渠道等方面進行分析。

(一)環境保護投資絕對規模分析

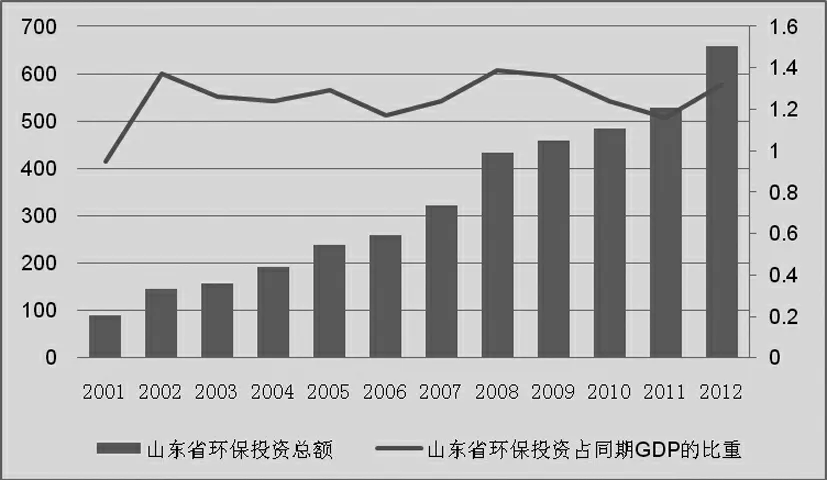

隨著環境污染問題的日趨嚴重,加之人們的對可持續發展觀的認識逐步加深,對環境保護資金的需求越來越大,山東省面臨著日趨嚴峻的環境保護投資規模總量不足的形勢。20世紀90年代末期以前,山東省的環境保護投資規模較小,21世紀初期,山東省環境保護投資力度逐漸加強,環境保護投資規模明顯上升,具體見表1。

表1 山東省環境保護投資總量⑦

從表1中很明顯可以看出山東省環境保護投資的絕對規模是呈逐年上升的趨勢,但是增長幅度并不穩定。資金總額從 2001年的89.8億元到2012年的 657.5億元,增加了 567.7億元,增長了6倍多,平均增長速度較快。這表明山東省對環境保護工作已經越來越重視,預計環保投資的規模會繼續保持持續快速增長;另一方面,環保投資的快速增長也離不開山東省經濟的快速發展。盡管資金總額增長較快,但是環境保護投資的增長幅度呈現出不穩定狀態,近十年來的最高增長幅度達到61%,最低僅為5%,環境保護資金的增長缺乏穩定性,這種不穩定將對山東省環保事業的發展產生嚴重的消極影響。

雖然近年來山東省環境保護投資規模增長較快。但是,與山東省歷史上在環境保護方面的欠賬和經濟可持續發展的要求相比,仍然存在較大的差距,目前的環境保護投資水平遠遠不能滿足環境保護工作的實際需要。環境保護投資總量的增加,仍然是環境保護工作的重點,資金不足仍嚴重制約了環境的改善和污染的治理。

(二)環境保護投資相對規模分析

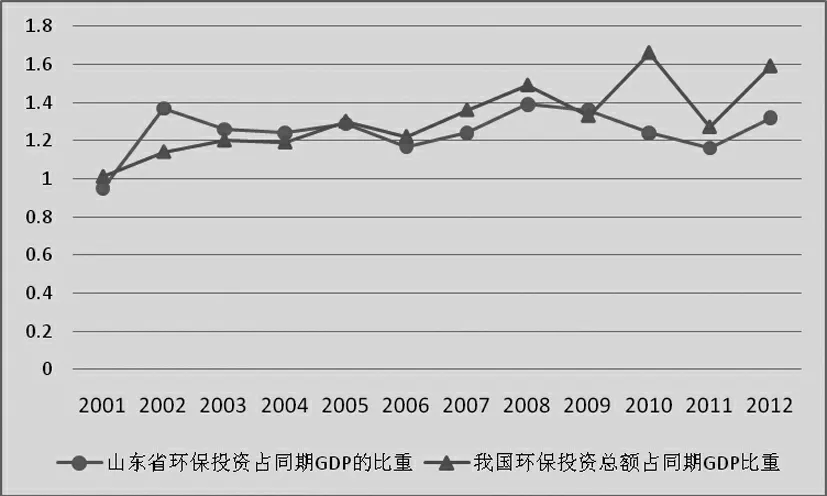

根據國際上的經驗,當一個國家或地區的環保投資占國內生產總值的1%-1.5%時,基本上才能控制環境的繼續惡化;而當這一比例達到2%-3%時,才能較有效改善環境質量。圖1是對環境保護投資總額占國內生產總值的相對規模的分析。總的來說,山東省環境保護投資占同期 GDP的比例偏低,還沒有達到國際上所說的能有效改善環境質量的水平,并且歷年來有升有降,并沒有與絕對規模一樣穩定增長。

圖1 山東省環境保護投資總量⑧

在環境保護投資的規模實現絕對增長的同時,其占GDP的比重并沒有相應的快速增長。其中2002年增長速度較快,從2001年的不到1%增長到1.37%,增幅比較可觀。但是隨后幾年內一直徘徊在1.2%-1.3%之間,2006年最低,為1.17%。2008年環境保護投資占GDP的比重達到最高,為1.39%,但是近幾年來又有所降低,直到2012年才有所回升。由此可見,山東省環境保護投資的相對規模不足,還沒有達到西方國家所謂的使環境惡化得到控制的范圍,距離環境得到有效改善的2%-3%的要求更是遙遠。總的來看,盡管山東省的環境保護投資的資金總量在穩步增加,但是同經濟發展速度相比仍顯不足,仍然無法滿足全社會對環境保護資金的客觀需求。

綜上分析可知,無論是與我國的平均水平相比,山東省環保投資的絕對規模和相對規模都明顯不足,還不到發達國家七八十年代后期的水平。

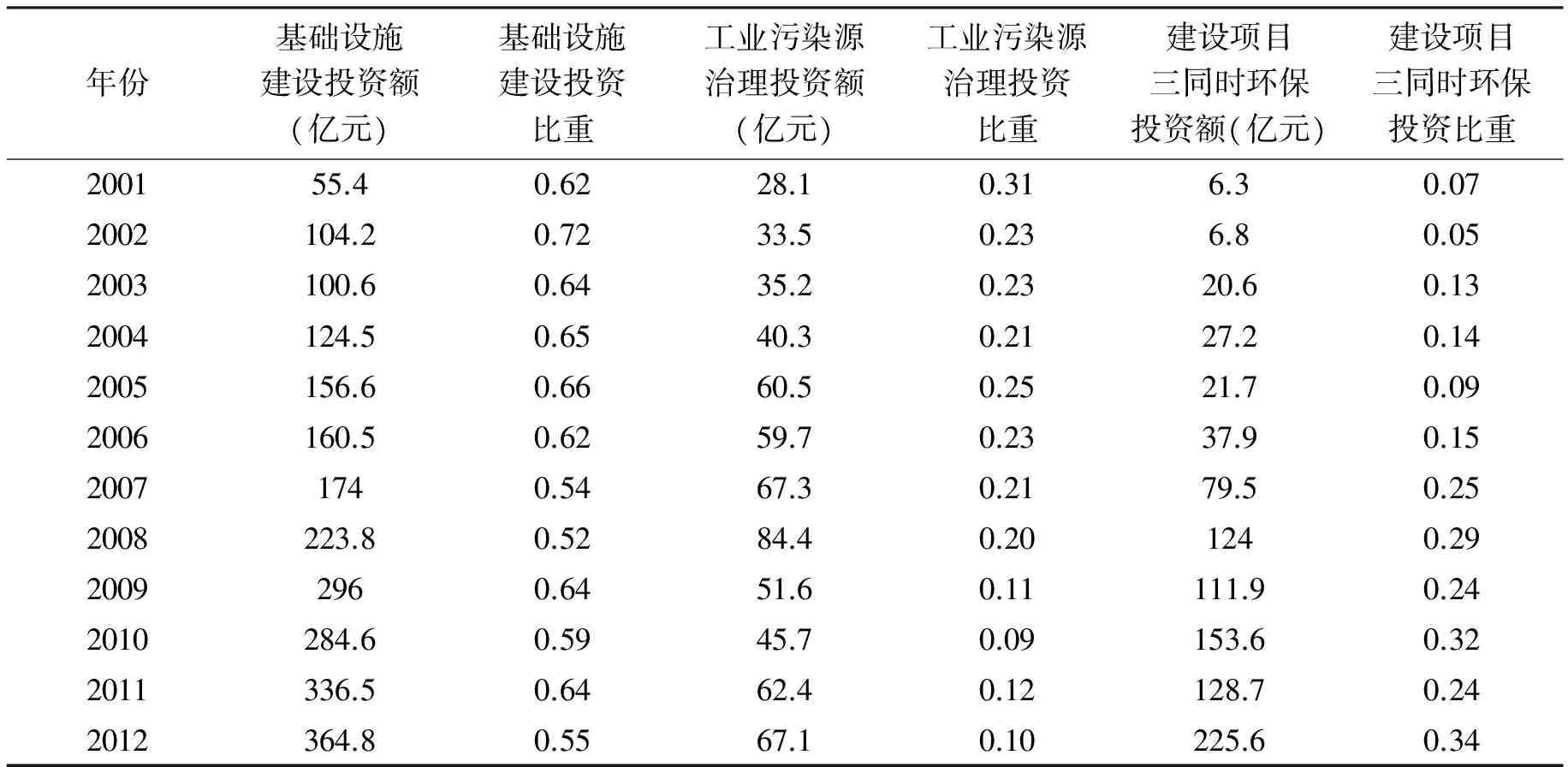

(三)環境保護投資投向結構分析

根據我國目前對環境保護投資的統計方法顯示,環境保護投資結構包括三個部分:城市環境基礎設施建設投資、工業污染源治理投資、建設項目“三同時”環境保護投資。表3反映了山東省近幾年來環境保護投資的使用結構及變化趨勢:

圖2 環境保護投資占同期GDP的比重⑨

城市環境基礎設施建設投資資金主要由城市建設維護稅、地方財政、國債投入和社會資本構成,主要用于支持城市環境基礎設施的建設和市容環境衛生改善等方面。由表3.3中可以看出,城市環境基礎設施建設投資所占比重最大,每年用于該項投資的比重占環保總投資的一半以上。近年來用于城市環境基礎設施建設的資金呈逐年增加的趨勢,從2001年的55.4億元增長到2012年的364.8億元,總量增加了五倍之多。只有在2003年和2010年總的投資額較上年略有減少。一直以來,城市基礎設施建設投資占環境保護投資總額的比重比較穩定,2005年之后比重略有下降,到2009年又有所回升,之后呈現曲折態勢。雖然其占總投資的比重曲折變化,但是都在50%以上,投資總額依然保持著快速增長的趨勢。人們對城市生活環境質量的要求的提高,是保證該項投資一直穩定增長的根源。

工業污染源治理投資主要用于治理工業生產中產生的會污染環境的物質,比如工業廢水、廢氣、噪音及固體廢棄物等。2002年較2001工業污染源治理投資占總投資的比重有較大的下降,2008年以前,工業污染源治理投資總量每年均有所增加,但占環境保護總投資的比例卻沒有超過2000年的31.29%,最高的一年是2005年的25.33%,之后又呈下降趨勢。2008年以后工業污染源治理投資總量開始有所下降,投資比重均不足20%。近幾年,雖然用于工業污染源治理的資金總額有所增加,但其占環境保護投資總額的比重依然不高。這主要是由于近年來環保法律法規日益健全,執法力度加大,以及產業結構調整步伐加快,工業企業污染問題逐步得到了控制。但是,目前對工業企業污染治理項目的投資主要側重于廢氣和廢水的治理,對于固體廢物和噪聲污染的治理投入不大,這一方面有待改進。建設項目“三同時”環境保護投資體現了以預防為主的環境政策,主要用于防止新污染源產生,目的是增產不增污,或增產減污。“三同時”環境保護投資是環境保護投資的一個穩定來源,投資金額總趨勢呈穩步上升趨勢,在2005年略有下降,2006年以后增長幅度明顯加快,到2009年又略有下降,隨后幾年呈曲折上升趨勢,2012年高達225.6億元,占環境保護總投資的34%。山東省“三同時”環境保護投資近幾年來保持著較為穩定的增長,在新污染源的防治方面發揮了重要的作用。

表3 山東省環境保護投資結構⑩

綜上,山東省環境保護投資主要集中于城市環境基礎設施建設和項目“三同時”方面,而對生態環境保護與改善等方面投資較少。另外,在資金有限的情況下,大部分用于對工業污染的治理的投資基本上是停留在末端治理的模式上,并不能有效消除環境污染的根源。目前這種環境保護投資結構無法緩解經濟發展與環境保護之間日益尖銳的矛盾沖突。

三、山東省環境保護投資運行效率的實證研究

(一)環境保護投資運行效率評價模型

環境保護投資狀況是由很多因素共同決定的,例如經濟、人口、環保需求、技術等。環保投資的規模與該時期生產生活產生的環境問題以及既定的環境目標之間保持一種動態平衡關系。假設物質平衡理論是普遍存在的,環境問題僅指環境污染,其主要是由生產和消費過程中產生的,而環保投資僅指污染治理投資,其規模與該地區的綜合發展水平相適應,環境問題的減少只與環保規模及環保技術有關,并且假設環保投資周期為零。

在環境治理初期,要想有效解決環境問題,改善環境質量,就要環境保護投資的增長速度比GDP的增長速度要快些。當然,這種現象并不是一成不變的,環保投資優先增長的規律只在某個階段發揮作用,具有一定的歷史性。當經濟發展到一定的階段,技術水平沒重大突破的前提下,環境保護投資的規模將趨于穩定,保持與GDP幾乎同步增長的速度。

另外,根據投入產出理論可知,一種生產要素的投入,就必定會要求一定的產出,其投入量和產出量就決定了這種生產要素的效率。環境保護投資作為一種生產要素的投入,其產出就是環境污染治理取得的效果,本文中用主要污染物排放量的控制程度來表示。環境保護投資的運行效率就通過環保資金的投入量和污染物的控制程度來衡量。根據環保投資優先增長的規律和發達國家的實踐經驗可知,環境保護投資的增長速度優于GDP的增長速度的情況下,環境污染應該被控制,即主要污染物的排放量的增長趨勢會減緩甚至會出現零增長或負增長。從投入產出理論分析,這樣便實現了環境保護投資這種生產要素的效率。

綜合以上分析,可以把環境污染治理初期的環境保護投資運行效率的評價依據概括為:若一個地區符合環保投資優先增長規律,則i / g > 1成立,根據“環保投資優先增長模型i/ g = 1 + [θ( g -θ ) R1( 1 +θ)t-3] / ( g× e× It-1)”可知,[θ( g -θ) R1( 1 +θ)t-3] / ( g×e×It-1) > 0成立,可以推出,θ< g。這就說明,在這一階段,如果環境保護投資運行具有正常的效率的話,污染物排放量的增長速度應當小于GDP的增長速度,并且污染物排放量的增長速度越接近于零或為負,則表明環境保護投資的運行效率越高。

(二)計量檢驗

下面將利用所構建的模型對山東省環境保護投資運行效率進行實證檢驗。

本文將利用spss16.0軟件,分別計算出2001-2012年山東省環境保護投資(EPI)和國內生產總值(GDP)的環比增長速度。其中山東省國內生產總值數據來源于《山東省統計年鑒》,山東省環境保護投資數據來源于歷年《中國環境統計年鑒》。

設GDP的增長模型為:GDPt= GDP0×( 1 +g)t

取對數后有:lnGDPt=lnGDP0+t * ln(1+g)

設a0= lnGDP0;a1= ln(1+g),得到模型:lnGDPt=a0+ t * a1。

把GDP數據帶入模型,利用spss16.0軟件進行回歸,可以得到如下結果:

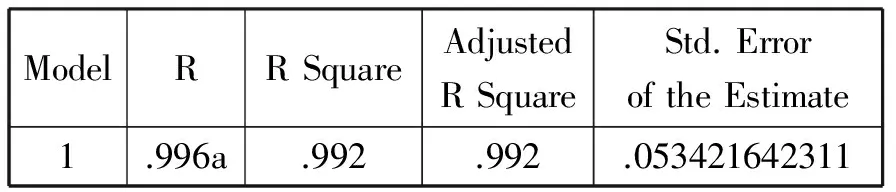

表4 模型摘要 (lnGDP)

a. Predictors: (Constant), year

調整后的判定系數R2= 0.992,模型的擬合優度好。

F = 1.298E3,在1%的水平下通過檢驗,兩個變量之間有直線關系。

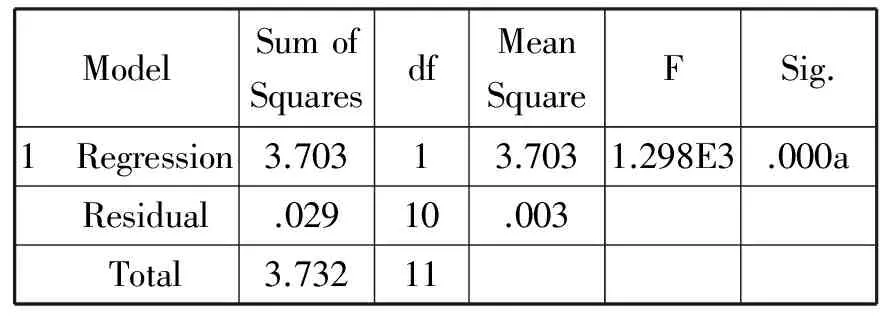

表5 方差分析 (lnGDP)

a. Predictors: (Constant), year

b. Dependent Variable: lnGDP

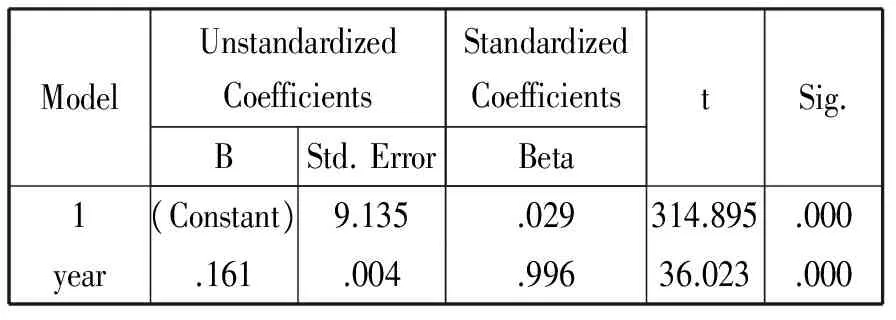

表6 系數列表 (lnGDP)

a. Dependent Variable: lnGDP

回歸系數:t = 36.023,p = 0.00,拒絕原假設,顯著不為0,

常數項:t= 314.895,p = 0.00,接受原假設。

回歸方程:lnGDPt=9.135 + 0.161 t

由以上GDP回歸結果可知:a1= ln(l+g) = 0.161。對其取反對數,然后減去1,得出每年GDP的平均增長速度g =17.47%.

同理,設環境保護投資的增長模型為:EPIt= EPI0* ( 1 + i )t;取對數后有:lnEPIt= lnEPI0+t * ln(1+i)

設b0= lnEPI0;b1= ln(1+i),得到EPI的模型為:lnEPIt=a0+ t * a1。

把EPI數據帶入模型,利用spss16.0軟件進行回歸,我們可以得到如下結果:

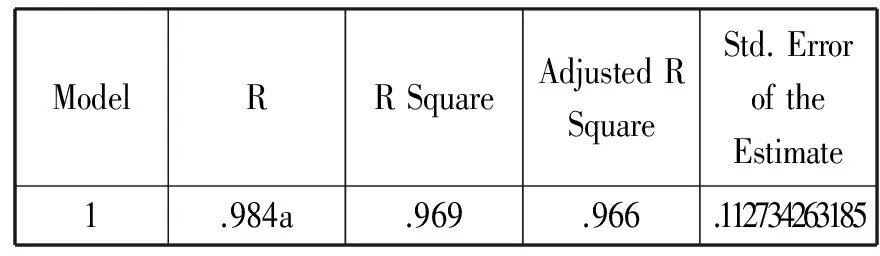

表7 模型摘要 (lnEPI)

a. Predictors: (Constant), t

調整后的判定系數R2= 0.969,模型的擬合優度好。

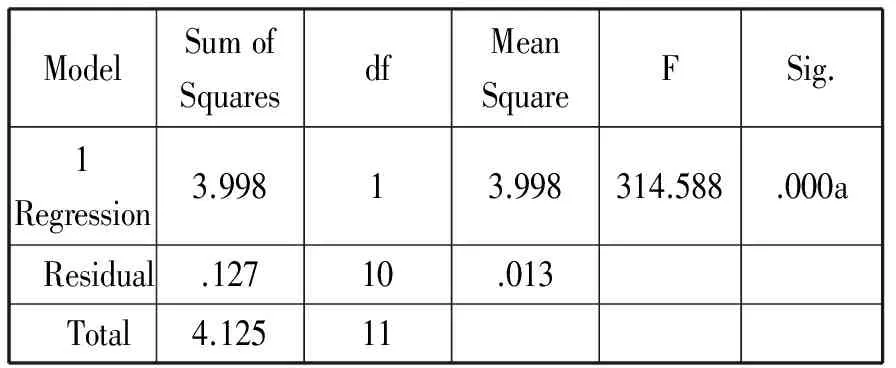

F = 314.588,在1%的水平下通過檢驗,兩個變量之間有直線關系。

表8 方差分析 (lnEPI)

a. Predictors: (Constant), t

b. Dependent Variable: lnEPI

表9 變量顯著性檢驗 (lnEPI)

a. Dependent Variable: lnEPI

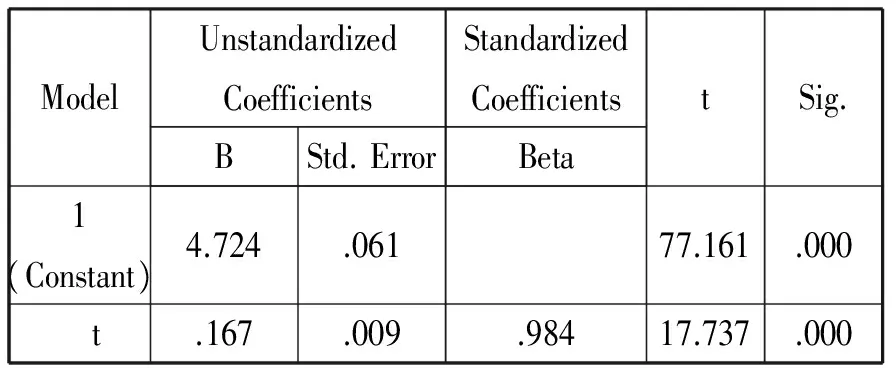

回歸系數:t = 17.737,p = 0.00,拒絕原假設,顯著不為0,

常數項:t = 77.161,p = 0.00,接受原假設。

回歸方程:lnEPIt=4.724 + 0.167 t

由以上EPI回歸結果知b1= ln(l+i) = 0.167。則對其取反對數,然后減去1,得出每年EPI的平均增長速度i =18.18%.

帶入數據可得到:i / g = 18.18% / 17.47% > 1,可見,從2001年到2012年,山東省環境保護投資的增長速度明顯比 GDP的增長速度要快些,說明山東省符合環境保護投資優先增長的規律。

(三)實證結果分析

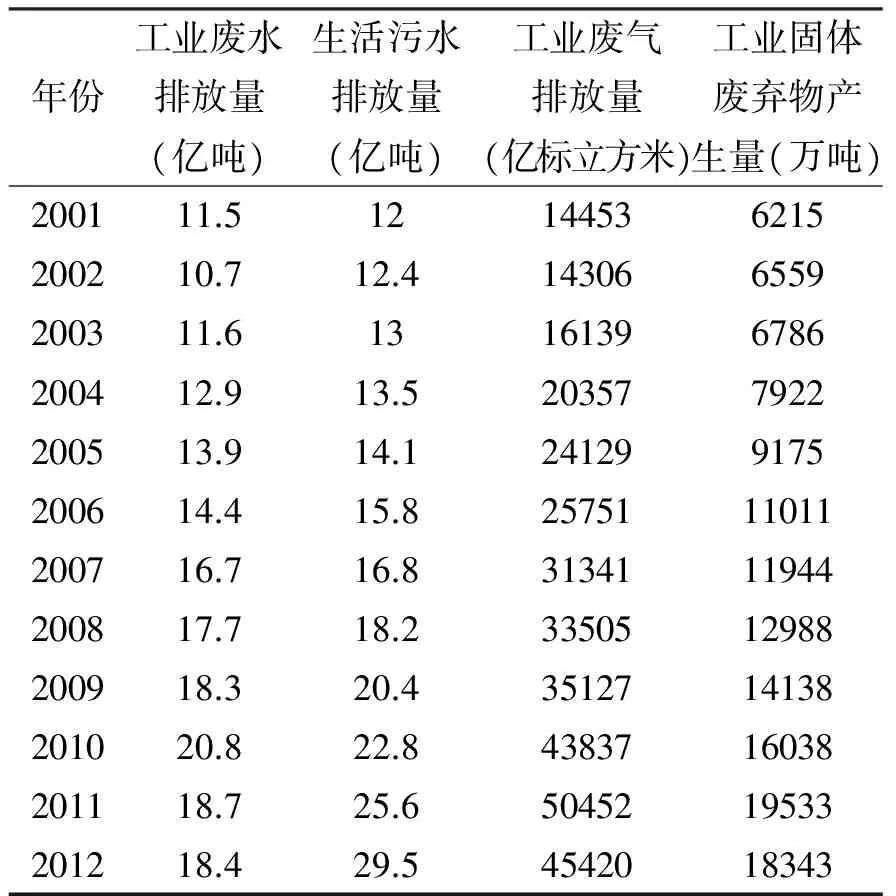

以下將引入2001-2012年山東省主要污染物的排放量(見表10)來對實證結果進行分析:

表10 山東省主要污染物排放量變動趨勢

參照表10中的數據,從整體上來看,山東省主要的污染物排放總趨勢是上升趨勢,雖然在2012年部分污染物的排放量略有降低,但是下降幅度極小。其中工業廢水排放的絕對量從2001年的11.5億噸上升到2012年的18.4億噸,增加了60%,其平均每年增長速度為6.18%。生活污水的排放量持續上升,到2012年的達到29.5億噸,增加到其2001年總量的2倍還多,其年平均增長速度為8.11%。工業廢氣排放量和工業固體廢棄物的產生量更是大幅度增長,分別從2001年的14453億標和6215萬噸增長到2011年的45420億標和18343萬噸,其增長幅度分別高達214%和195%,年平均增長速度分別為13.2%和11.74%。雖然山東省主要污染物排放量的增長速度比GDP的增長速度要慢些,但是,污染物排放量的增長速度仍然很快,距離零增長或者負增長仍有很大的距離。這說明山東省的環保投資是有一定效率的,但是效率并不高,環境污染問題并沒有得到有效控制。

由上述分析可知,山東省的環境保護投資的增長速度明顯要比GDP的增長速度快些,但是快速增長的環境保護投資并沒能有效控制或減少污染物的排放量,從總體上看,2011年之前山東省的污染物排放量是呈逐年上升的趨勢,且上升幅度比較大。在2012年除了生活污水的排放外,其他各種污染物的排放開始有極小幅度的下降,但是下降并不明顯且情況不穩定,山東省的環境保護投資并沒有有效控制環境的污染。由此可見,雖然山東省每年的環境保護投資是不斷增加的,并且增長速度不慢,但是并沒有有效控制環境的惡化。根據前面的分析結論,污染物排放量的增長速度越接近于零或為負,則表明環境保護投資的運行效率越高。顯而易見,雖然山東省的環境保護投資是不斷增加的,但是其運行效率還有待于提高。

注釋:

①國家環境保護總局司,關于建立環境保護投資統計調查制度的通知,附件一:關于環保投入的分類和統計范圍的界定,環財發(1999) 64.

②王麗婭,張彥.中國與歐盟部分國家環保投資的比較與經驗借鑒[J].海南金融,2011,(1):43-49.③Paul A. Samuelson, William D. Nordhaus. 1998: Microeconomics. Sixteenth Edition.USA: McGraw 一 Hill, Inc. , 2.

④厲以寧. 2002.保險業不適合切塊上市. 在線理財.http://www.tisin.com.

⑤World Bank. Five Years after Rio: Innovation in Environmental Policy. Environmentally Sustainable Development Studies and Monograph Series No. 18. Washington. D. C. 1997.

⑥UNDP2002. What Are Public-Private Partnerships? UNDP Working Paper (Cited June 23, 2002). Available at: http://www.undp.org/ppp.

⑦表中數據根據歷年來《中國環境統計年鑒》和《山東省環境狀況公報》整理所得.

⑧圖中數據根據歷年來《中國環境統計年鑒》和《山東省環境狀況公報》整理所得.⑨表中數據來源Kuik etal. (1992).Assessment of benefits of environmental measures. London, Graharm&Trotman, P25.⑩(1)表中數據根據歷年來《中國環境統計年鑒》和《山東省環境狀況公報》整理所得。(2)本文中關于環境保護投資的統計,城市基礎設施建設投資統計僅包括設市城市。

2014-10-08

本文為國家社科基金“水源地保護區生態補償制度建設與配套政策研究(14BJY027)”、山東農業大學校級重點項目(13XSKA005)、泰安市社科項目“環境管理會計方法應用研究”的階段性成果。

1.山東農業大學經濟管理學院,山東 泰安,271018;2.山東博科生物產業有限公司,山東 濟南,250000;3.山東農業大學資源與環境學院,山東 泰安,271018

楊美麗(1972- ),女, 山東農業大學經管學院副教授,山東農業大學資源與環境管理在站博士后;趙庚星(1964- ),男,山東農業大學資源與環境學院教授,博士后合作導師。

F320

A

1008-8091(2014)04-0066-07

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中國學校體育(2016年11期)2016-12-01 10:42:48

時代英語·高二(2015年1期)2015-03-16 00:08:11