企業社會責任與財務評價指標體系研究

2014-09-29 03:41:56上海大學管理學院上海200444

商業會計 2014年18期

(上海大學管理學院 上海200444)

一、企業社會責任的涵義

自二十世紀以來,企業社會責任已經占據著西方國家、特別是北美和西歐國家諸多學科領域的一個重要位置,也是構建長青企業的一種基本思想。由于研究視角、所處時代背景不同,企業社會責任概念界定一直是理論界的爭論焦點。現今比較流行的企業社會責任界定是以經濟、法律、倫理和生態為內容的學說。

Davis認為,企業社會責任是企業采取的決策和行動,超越了其直接經濟或技術利益的那部分。

Bowen提出,企業社會責任是指企業具有一種全新的義務或職責,使得企業在制定政策目標、決策和采取行動時以社會整體目標和價值觀為導向。

Brummer認為,企業責任可劃分為企業經濟責任、法律責任、道德責任和社會責任四個維度。

Carroll認為,企業社會責任是社會希望企業履行的義務;社會不僅要求企業實現其經濟上的使命,而且還希望企業能夠遵守法律法規、注重倫理道德、履行公益事業。因此,完整的企業社會責任應包括企業經濟責任、法律責任、倫理責任和慈善責任。

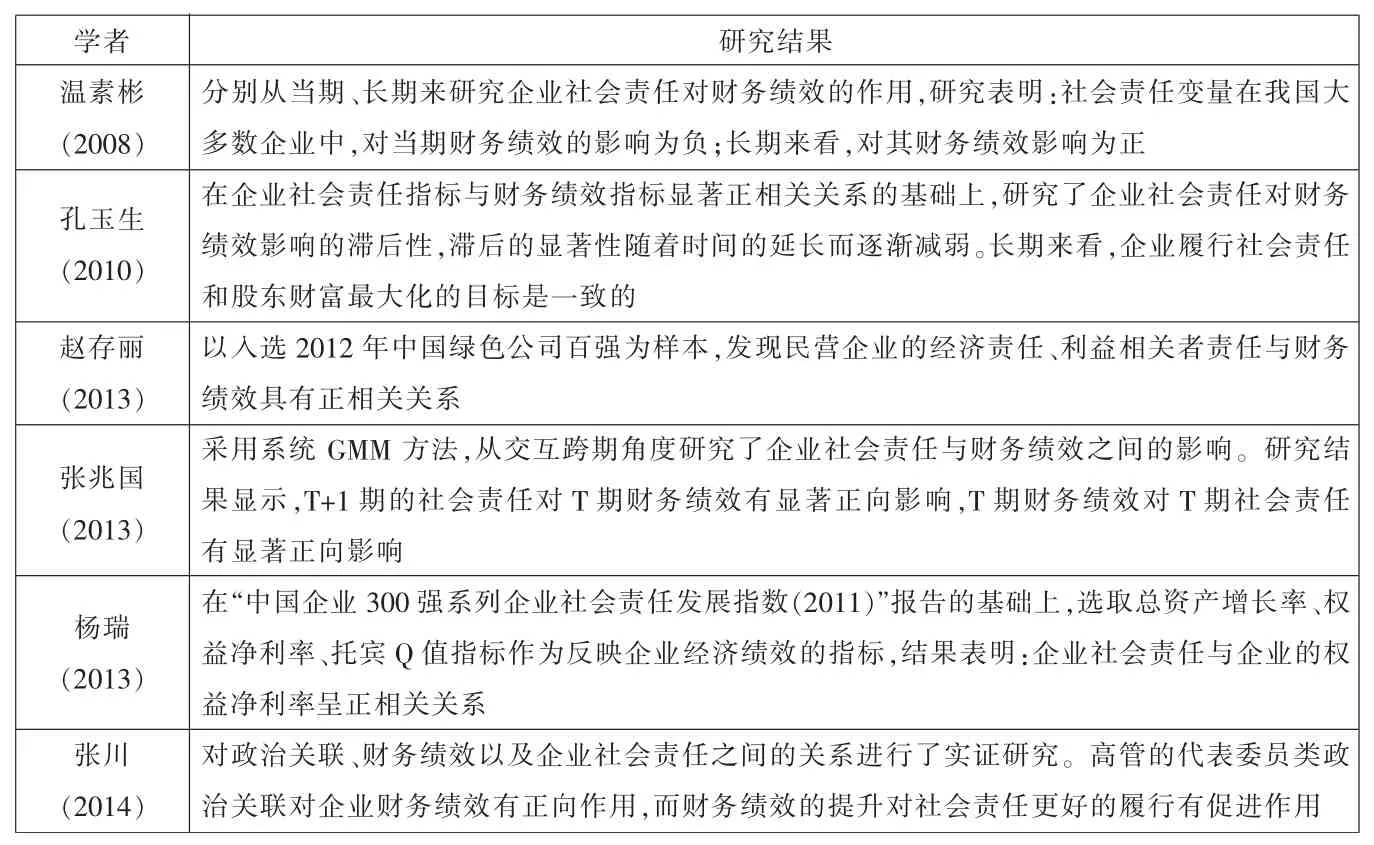

國內學者對企業社會責任的研究相對較晚,但是也頗具規模(見下頁表1)。

王晶晶 (2010) 研究發現,2000-2002年間,在CSSCI來源期刊中發表的關于企業社會責任的文章僅有一篇,說明該階段企業社會責任問題還未引起國內研究的關注;2003年以后,國內關于企業社會責任的研究日漸趨于穩定。

實務界也成立相應的組織推動企業社會責任的發展。2007年綠色公司俱樂部正式啟動中國綠色公司公益項目,并于2008年隆重舉行了首屆中國綠色公司年會。

綠色公司社會責任包含經濟責任、利益相關者責任、環境責任、創新責任、透明度責任五個維度。

二、構建相關指標體系的必要性研究

首先,企業財務評價先后經歷了四個時期,分別是成本評價體系、杜邦財務評價體系、報酬率與預算指標綜合評價體系和如今的財務指標為主與非財務指標為輔的評價體系。從財務評價體系發展來看,各時期體系具有相同的構建起點,即都是評價企業的經濟責任。

其次,大量實證研究結果表明,公司社會責任與企業績效之間存在正相關關系。因此,為了能更準確衡量企業績效,有必要建立以企業社會責任為基礎的財務績效評價指標體系 (詳見下頁表2)。

最后,在現有財務分析系統中引進企業社會責任分析,不僅可以延續傳統企業財力分析評價,而且可以使得企業的整個生產經營情況分析評價更加全面,更為深入、更為科學,提供的經濟決策財務信息更具有相關性,實現分析企業能否持續發展的目的。

三、財務體系內容及構建

(一)企業社會責任財務指標內容

企業社會責任財務評價體系可以從經濟、法律、生態和倫理四個維度來構建。

1.企業經濟責任財務評價指標。現行企業經濟責任財務分析從企業的償債能力、營運能力、盈利能力和發展能力四個方面建立財務指標。同時,根據企業對不同利益相關者的經濟責任從上述四方面考慮,不同利益相關者涉及的財務指標如表2所示。

2.企業法律責任的財務評價指標。運用這類指標評價企業法律責任的履行情況。主要包括以下方面:(1)企業所在地政府的最低工資標準法律規定是否執行。(2)企業是否遵守國家相關勞動法規,是否及時支付工資。(3)是否遵守相關法律政策規定,是否支付職工享有的醫療衛生、困難補助等福利。(4)是否依照相關法律政策規定,提取社保基金。(5)企業遵守國家相關稅收法律法規的情況。主要衡量指標有社保提取率、小時工資率、法定福利支付率、工資支付率、資產納稅率、社保支付率和稅款上繳率。

3.企業生態責任的財務評價指標。設置反映企業持續發展的指標,分析企業持續經營的能力,主要有材料用廢率、單位收入材料耗量、單位收入耗能量、單位收入不可再生資源耗廢量、單位收入水耗量、環保投資率、單位收入排廢量等。

4.企業倫理責任的財務評價指標。該指標體系主要用于評價企業履行倫理責任的情況,包括:就業貢獻率、員工人均年教育經費、單位員工利潤增長率、捐贈收入比率、單位員工利潤、員工工資增長率等。

(二)企業社會責任非財務指標

長期以來,理論界對基于企業社會責任的績效評價指標的構建主要著重于財務指標,忽略了非財務指標的影響作用。信息使用者越來越看重非財務指標的指導性作用。但是,非財務指標的可度量性較差,在很大程度上影響了其可操作性。企業社會責任財務評價體系是一個全面性系統,理應包括非財務指標,使其更具有現實意義。

表1 關于企業社會責任的實證研究

表2 不同利益相關者涉及的財務指標

(三)基于企業社會責任的績效評價指標體系構建原則

評價指標體系應體現客觀、科學、全面和公正。因此,在構建財務體系指標時必須符合以下原則:引導性、可綜合評價性、系統性、獨立性、動態性、深入性、可操作性和可披露原則。同時,為了使得績效評價體系更科學、全面,可以運用層次分析法將財務指標和非財務指標相結合,構建績效評價綜合指標。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

新世紀智能(數學備考)(2020年11期)2021-01-04 00:38:16

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

新高考·高一物理(2014年1期)2014-09-18 01:26:07

中國工程咨詢(2011年10期)2011-02-16 06:13:26