國際棉花生產(chǎn)及貿(mào)易格局分析

2014-10-04 02:38:40楊蓮娜田秀華

中國棉花加工 2014年1期

■楊蓮娜 田秀華

〔安徽財經(jīng)大學(xué),安徽蚌埠 233041〕

20世紀(jì)70年代以來,棉花在紡織纖維中的份額逐漸下降,而人造纖維的份額在上升。雖然如此,消費者對天然纖維的偏愛使棉花依然保持著獨特的競爭優(yōu)勢。棉花作為當(dāng)前最重要的天然纖維,2012年在國際紡織纖維消費中占到約40%的份額。全球棉花的種植面積相對比較穩(wěn)定,隨著農(nóng)業(yè)基礎(chǔ)設(shè)施的不斷改善、轉(zhuǎn)基因育種技術(shù)和雜交新品種的應(yīng)用,以及化肥、農(nóng)藥等投入的增加,棉花單位產(chǎn)量有較大提升,當(dāng)前棉花單產(chǎn)比40年前增長了1倍還多,棉花總產(chǎn)量也呈現(xiàn)持續(xù)增長態(tài)勢。全球棉花的進(jìn)出口貿(mào)易也表現(xiàn)為大幅度增長,棉花貿(mào)易量在棉花總產(chǎn)量中占到約40%。

一直以來,棉花就是我國重要的戰(zhàn)略性物資,是僅次于糧食的第二大農(nóng)作物。它不僅是一種重要的農(nóng)業(yè)產(chǎn)品,也是不可替代的重要工業(yè)原材料。中國作為紡織品服裝全球最大的生產(chǎn)、消費及出口國,對棉花這種必不可少的原材料的需求也持續(xù)增長。我國已經(jīng)成為全球最大的棉花生產(chǎn)及消費國,同時也是最大的棉花進(jìn)口國。尤其是加入WTO后,棉花進(jìn)口大幅度增長,棉花進(jìn)口的集中度也比較高。棉花產(chǎn)業(yè)對農(nóng)業(yè)、紡織業(yè)甚至我國整個國民經(jīng)濟(jì)發(fā)展都具有舉足輕重的作用。自1999年我國放開棉花市場后,因國家棉花產(chǎn)業(yè)支持政策的不穩(wěn)定,以及國內(nèi)棉紡業(yè)的迅速擴張,棉花供需與價格都出現(xiàn)大幅的波動,年度間的波動幅度超過20%,這給棉花生產(chǎn)帶來了很大的不確定型,讓種棉農(nóng)民無所適從。我國的棉花產(chǎn)業(yè)安全正受到社會各界的強烈關(guān)注。本文對全球棉花的供需格局及其變化做出系統(tǒng)分析,重點探討國際棉花的生產(chǎn)狀況及發(fā)展趨勢、國際棉花價格的波動、庫存的變化以及國際棉花的進(jìn)出口貿(mào)易等。

一、國際棉花生產(chǎn)的基本格局

(一)國際棉花生產(chǎn)的主要分布地區(qū)

全球有100多個國家種植棉花,主要分布在亞洲、非洲、北美洲、南美洲和歐洲的部分地區(qū)。全球棉花生產(chǎn)的集中度非常高,亞洲和北美洲的棉花種植占到全球的80%以上。

亞洲是全球最大的棉花產(chǎn)區(qū),產(chǎn)量占全球的70%,主產(chǎn)國包括中國、印度、巴基斯坦、烏茲別克斯坦和土耳其。北美洲是全球的第二大產(chǎn)棉洲,產(chǎn)量占全球的18%上下,主要產(chǎn)棉國有美國和墨西哥。非洲是全球第三大產(chǎn)棉洲,產(chǎn)量占全球的7%以下,主要產(chǎn)棉國有埃及、布基納法索、馬里、科特迪瓦和貝寧,各國的產(chǎn)量均不大。南美洲產(chǎn)量約占全球的3%以下,主要產(chǎn)棉國有巴西、阿根廷和巴拉圭等。大洋洲只有澳大利亞種植棉花,產(chǎn)量約占全球的1%以下。歐洲的產(chǎn)棉國不多,產(chǎn)量僅占全球的1%以下,其中希臘最多。

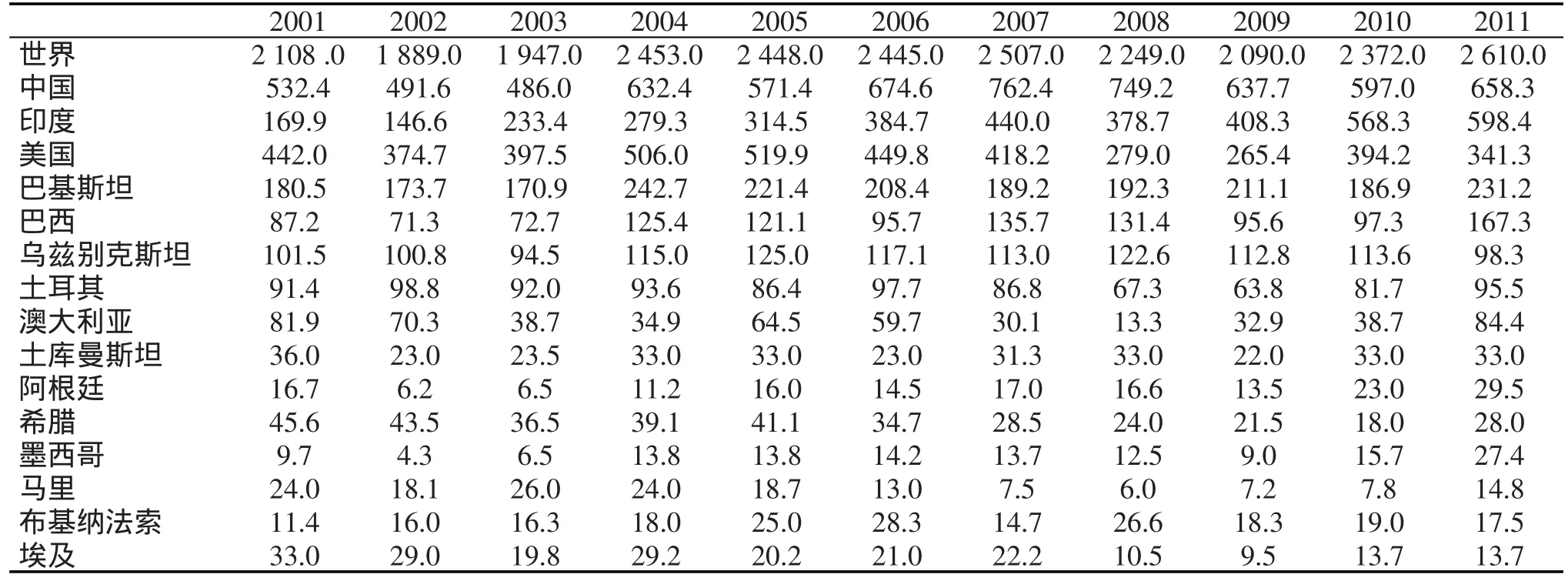

全球最大的棉花生產(chǎn)國是中國、印度、美國和巴基斯坦,這4個國家棉花的產(chǎn)量占到全球棉花產(chǎn)量的3/4。如果再加上烏茲別克斯坦和巴西,6個國家生產(chǎn)的棉花在全球棉花產(chǎn)量中的比例超過80%。表1為全球不同國家皮棉的產(chǎn)量情況。

表1 2001-2011年全球不同國家的棉花產(chǎn)量 單位:萬t

(二)棉花種植面積及單產(chǎn)的變化

20世紀(jì)70年代以來,全球植棉面積一直比較穩(wěn)定,根據(jù)國際棉花咨詢委員會(ICAC)的數(shù)據(jù),全球棉花種植面積大部分年份保持在3000萬~3500萬hm2。1970年以來棉花種植面積只增長了8%(從1970/1971年的3178萬hm2上升到2012/2013年的3417萬hm2)。盡管如此,棉花的單位產(chǎn)量卻有較大增長,從1970/1971年的369 kg/hm2增長到2012/2013年的764 kg/hm2,增長了1倍還多。

圖1為1970年以來全球植棉面積及單位產(chǎn)量的變化情況。但根據(jù)ICAC的預(yù)測,隨著全球土地資源的稀缺,全球植棉面積未來有可能會波動下滑,發(fā)達(dá)國家植棉面積減少速度較快,發(fā)展中國家在波動中有增有減,總體呈減少趨勢。

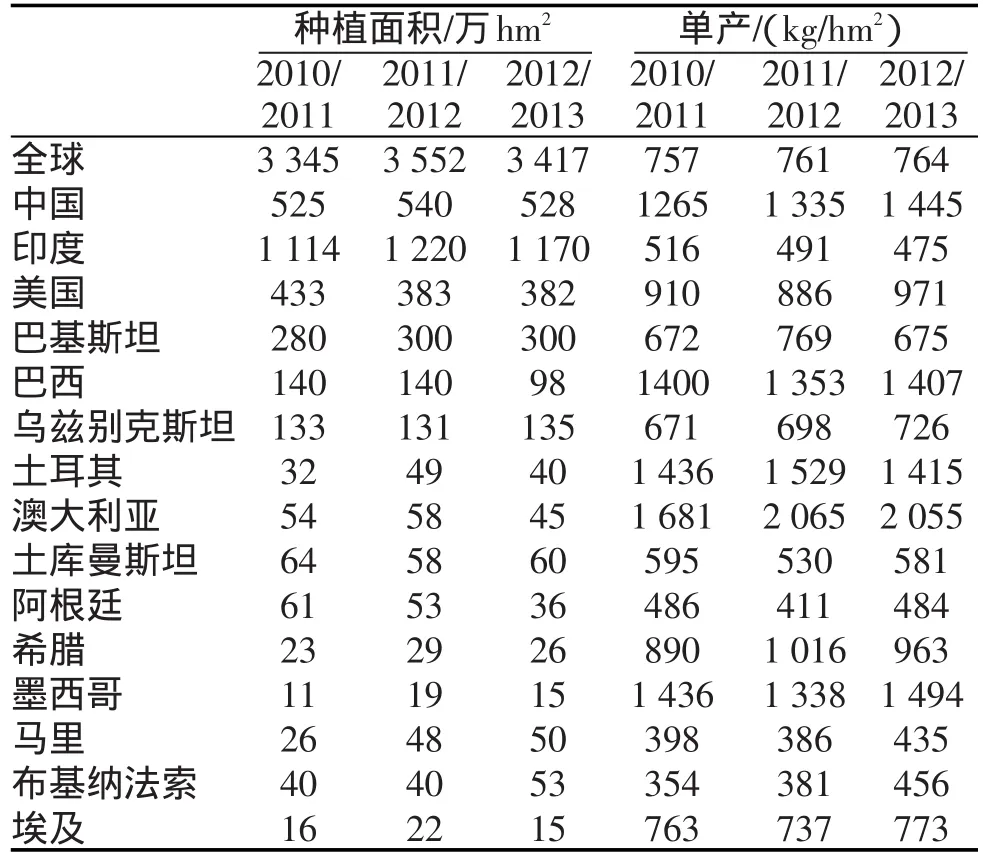

印度的棉花種植面積是全球最高的,最近三年中印度棉花種植面積平均占全球的34%,但印度棉花單產(chǎn)水平低。中國棉花的種植面積全球第2位,最近三年中中國棉花種植面積平均占全球的15%,且棉花單產(chǎn)高,2012/2013年度的種植面積達(dá)到528萬hm2,單產(chǎn)為1445 kg/hm2。美國棉花的種植面積全球第3位,最近三年中美國棉花種植面積平均占全球的12%,美國棉花單產(chǎn)雖然低于中國,但在全球也保持在較高水平,2012/2013年度的種植面積達(dá)到382萬hm2,單產(chǎn)為971 kg/hm2。根據(jù)OECD和FAO的預(yù)測,未來棉花產(chǎn)量將下降,美國作為重要的棉花生產(chǎn)國,其植棉面積近年在逐年下降,而中國的棉花種植面積也在開始下降。

棉花單位產(chǎn)量最高的國家是澳大利亞,2012/2013年度澳大利亞的單產(chǎn)達(dá)到2055 kg/hm2。土耳其、墨西哥、巴西、希臘等國的單產(chǎn)較高,而馬里、布基納法索、貝寧、尼日利亞、科特迪瓦等國家的單產(chǎn)較低。表2為全球主要產(chǎn)棉國棉花種植面積及單產(chǎn)。

表2 全球主要產(chǎn)棉國棉花種植面積及單產(chǎn)

(三)全球棉花總產(chǎn)量的變化趨勢

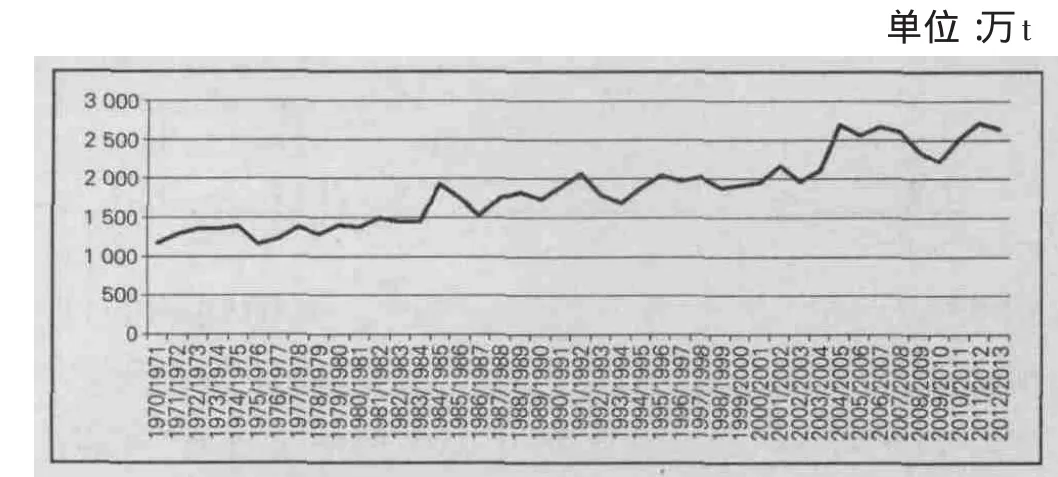

隨著農(nóng)業(yè)基礎(chǔ)設(shè)施的不斷改善,轉(zhuǎn)基因育種技術(shù)和雜交新品種的應(yīng)用,以及化肥、農(nóng)藥等投入的增加,棉花單位產(chǎn)量在近40年間有較大提升,全球棉花總產(chǎn)量也出現(xiàn)持續(xù)的增長。根據(jù)ICAC提供的數(shù)據(jù),20世紀(jì)70年代以來,全球棉花總產(chǎn)量總體呈增長態(tài)勢,棉花產(chǎn)量從1970/1971年度的1174萬t增長到2012/2013年度的2640萬t,年均增長率為1.95%。具體見圖2。

圖2 1970-2012年全球棉花產(chǎn)量

二、全球棉花價格的變動

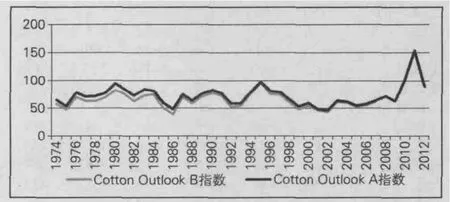

國際市場上權(quán)威的棉花價格有兩個:一是紐約期貨交易所的棉花期貨價格,它是目前世界上唯一的一個棉花期貨價格,也是各國政府制定棉花政策和各國涉棉企業(yè)生產(chǎn)經(jīng)營時參考的主要依據(jù)。二是英國Cotlook公司整理的Cotlook A和Cotlook B指數(shù),它是實際交易價格。Cotlook A指數(shù)是國際陸地棉貿(mào)易中選擇19個國家或地區(qū)中5個最低的遠(yuǎn)東現(xiàn)貨到岸價的平均值,報價的地理基礎(chǔ)是遠(yuǎn)東,所報的條件為到岸價(CIF)。Cotlook B指數(shù)是國際上9個國家或地區(qū)陸地棉品種中3個最低的歐洲現(xiàn)貨到岸價的平均值,報價的地理基礎(chǔ)是歐洲,所報的條件為到岸價(CIF)。這里使用Cotlook指數(shù)表示棉花價格。圖3為1974-2012年國際棉花價格的變動趨勢。

圖3 1974-2012年國際棉花價格的長期變動趨勢

可以看出,1974年以來國際棉花價格基本處于上升態(tài)勢,1974年Cotlook A指數(shù)為64.8美分/磅,而到了1980年則上漲到了93.7美分/磅。20世紀(jì)80年代中期開始,由于產(chǎn)出大于需求,棉花庫存開始逐步增長,大多數(shù)年份的棉花庫存超過1000萬t。棉花庫存的上升主要原因是中國、美國等國家實施棉花生產(chǎn)的補貼政策,刺激產(chǎn)量的上升產(chǎn)生供大于求的狀況,并直接使棉花價格開始走低。Cotlook A指數(shù)在這一時期較低,如1986年下降到47.9美分/磅,1987年上升到74.7美分/磅,1988年的價格為63.5美分/磅,1990年進(jìn)一步上漲到82.6美分/磅。隨后Cotlook A指數(shù)開始下降,如1992年和1993年的平均價格都為57.9美分/磅。隨后棉花價格出現(xiàn)大幅度上升,1995年棉花價格上漲到97.4美分/磅。而同期一些國家的棉花產(chǎn)量卻在持續(xù)走低,如20世紀(jì)90年代前半期,美國南部的棉花產(chǎn)量及棉花種植面積出現(xiàn)急劇下滑。另外一些國家如中國的棉花產(chǎn)量卻有較大增長,美國在21世紀(jì)初期棉花產(chǎn)量也出現(xiàn)了較大增長,巴西、土耳其和澳大利亞的棉花種植面積也有增加。這也導(dǎo)致了棉花價格的又一次下調(diào),1999年棉花國際價格下降到53.1美分/磅,2002年又下降到46.2美分/磅。國際棉花價格在2003-2009年基本保持比較穩(wěn)定,而且處于較低水平。但2010年以后棉花價格出現(xiàn)快速上漲,2010年上漲到103.7美分/磅,2011年又進(jìn)一步上漲到歷史最高的152.9美分/磅。2012年,受到競爭加劇的影響,國際棉花價格大幅回調(diào)到89.1美分/磅的水平。全球需求下降和庫存水平的升高,谷物和油籽價格維持較高的水平,這些因素對棉花價格產(chǎn)生一定影響。

全球棉花價格的變動受多種因素的影響,如產(chǎn)量、消費量、氣候、經(jīng)濟(jì)景氣程度、戰(zhàn)爭、化纖的價格等,棉花的品種以及品質(zhì)也都會影響到棉花的價格。而各個國家(如美國等)實施的補貼政策也會對棉花價格產(chǎn)生一定影響,但影響棉花價格波動的主要是供求關(guān)系的變化。由于中國棉花產(chǎn)量在國際棉花市場中舉足輕重的地位,在目前國際棉花市場供大求的情況下,影響棉花價格走勢中值得一提的是“中國因素”,中國棉花產(chǎn)量及進(jìn)出口量對世界棉花價格波動影響非常巨大。

三、全球棉花的進(jìn)出口貿(mào)易

棉花是重要的國際貿(mào)易商品,全球超過150個國家參與棉花的進(jìn)出口。在20世紀(jì)80年代初,棉花貿(mào)易占到世界棉花產(chǎn)量的大約30%,2005年以后,棉花貿(mào)易占到世界棉花產(chǎn)量的近40%。

(一)基本情況

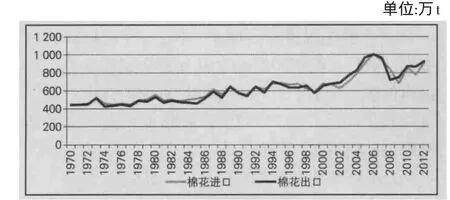

根據(jù)聯(lián)合國糧農(nóng)組織(FAO)和聯(lián)合國Comtrade數(shù)據(jù)庫的統(tǒng)計結(jié)果,全球棉花的進(jìn)出口貿(mào)易量和貿(mào)易額基本呈遞增趨勢,出口量從1971年的442萬t增長到2006年歷史最高的1006萬t,雖然2007年和2008年分別下降到966萬t和715萬t,但隨后又開始上升,2012年的出口量達(dá)到925萬t。全球出口貿(mào)易額從1971年的29億美元增長到2012年的186億美元。具體見圖4。

圖4 1970-2012年全球棉花進(jìn)出口總量

(二)全球棉花主要出口國家及地區(qū)

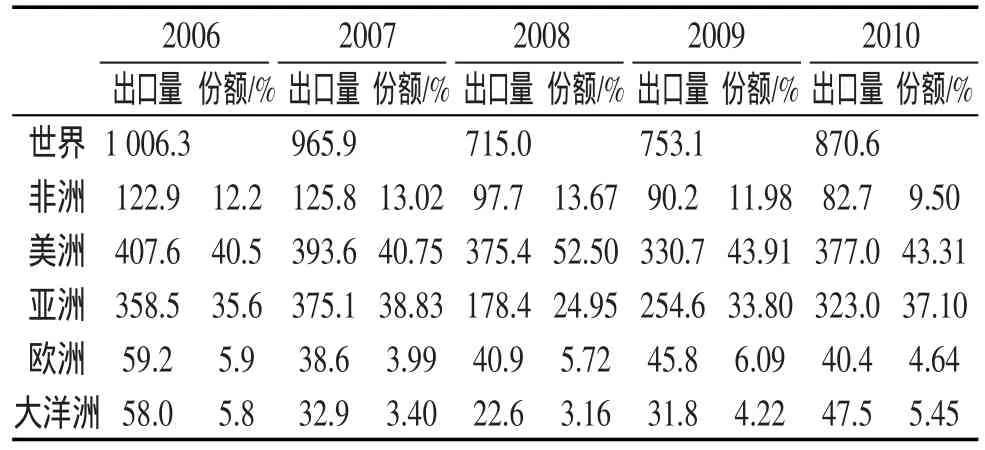

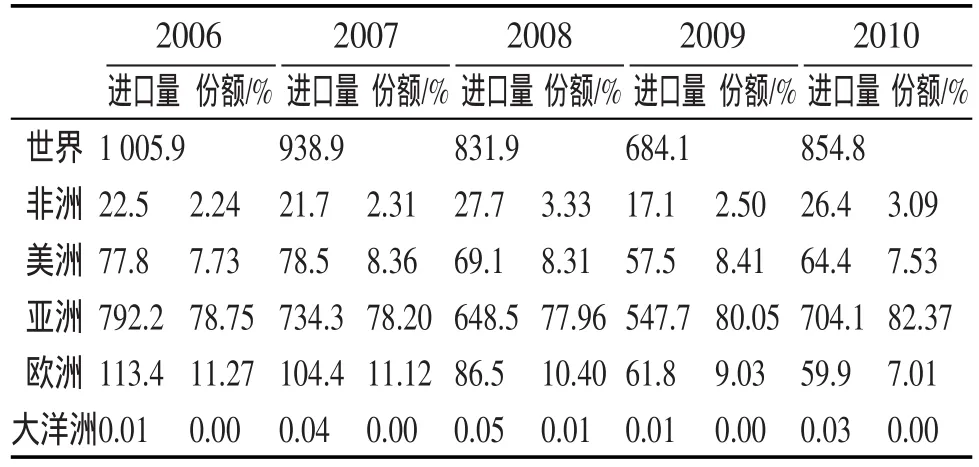

根據(jù)FAO的數(shù)據(jù),全球棉花的主要出口地區(qū)分布情況見表3。美洲是全球棉花最大的出口地區(qū),在全球棉花出口中所占份額在40%以上,2010年出口量為377萬t,所占份額達(dá)到43.31%。其次是亞洲,在全球棉花出口中所占份額大部分年份超過30%,2010年出口量為323萬t,所占份額達(dá)到37.10%。非洲、大洋洲、歐洲在全球棉花出口中所占份額不高,2010年分別為9.50%、5.45%、4.64%。

表3 2006-2010年全球棉花出口的地區(qū)分布情況單位:萬t

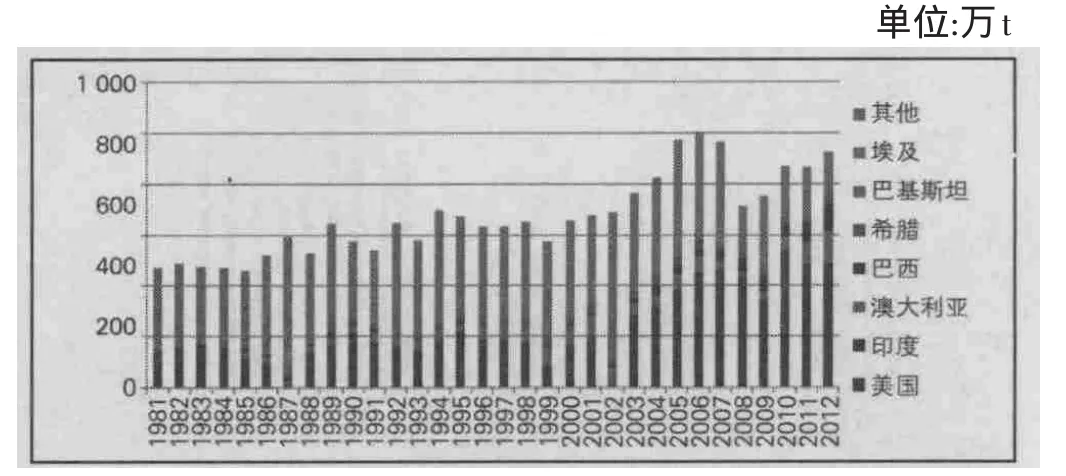

全球主要的棉花出口國有美國、印度、澳大利亞、巴西、希臘、巴基斯坦、埃及等,20世紀(jì)80年代以來這些地區(qū)的棉花出口情況見圖5。可以看出,全球棉花出口的市場集中度比較高。1981年全球棉花出口量最大的3個國家(美國、埃及、敘利亞)在全球棉花出口中占69.7%的份額,全球棉花出口量最大的6個國家(美國、埃及、敘利亞、澳大利亞、以色列、德國)的出口總量在全球棉花出口中占78.5%的份額。2012年全球棉花出口量最大的3個國家(美國、印度、澳大利亞)在全球棉花出口中占66.2%的份額,全球棉花出口量最大的6個國家(美國、印度、澳大利亞、巴西、希臘、巴基斯坦)的出口總量在全球棉花出口中占84.4%的份額。其他國家的出口量及所占份額都不是太高。敘利亞、以色列、德國、哥倫比亞、科特迪瓦等國在1981年在全球棉花出口中排名比較靠前(分別位列第3、5、6、7、9位),但到了2012年這些國家在全球棉花出口中的地位下降。希臘、巴基斯坦在全球棉花出口中的排名上升。

圖5 1981-2012年全球主要棉花出口國的棉花出口量

(三)全球棉花主要進(jìn)口國家及地區(qū)

根據(jù)FAO的數(shù)據(jù),全球棉花的主要進(jìn)口地區(qū)分布情況見表4。亞洲是全球棉花最大的進(jìn)口地區(qū),在全球棉花進(jìn)口中所占份額在80%左右,2010年進(jìn)口量為704.1萬t,所占份額達(dá)到82.87%。其次是歐洲,在全球棉花進(jìn)口中所占份額近年在10%左右,但呈下降趨勢,2010年進(jìn)口量為59.9萬t,所占份額為7.01%。美洲、非洲、大洋洲在全球棉花進(jìn)口中所占份額不高,2010年分別為7.53%、3.09%、0.004%。

表4 2006-2010年全球棉花進(jìn)口的地區(qū)分布情況單位:萬t

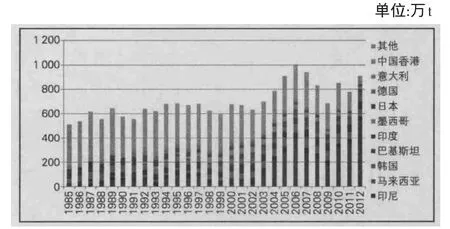

全球主要的棉花進(jìn)口國有中國、土耳其、印尼、泰國、馬來西亞、韓國、墨西哥等。20世紀(jì)80年代以來這些地區(qū)的棉花進(jìn)口情況見圖6。可以看出,1981年全球棉花進(jìn)口的市場集中度比較低,全球棉花進(jìn)口量最大的3個國家(日本、韓國、德國)在全球棉花進(jìn)口中占27.5%的份額,全球棉花進(jìn)口量最大的6個國家和地區(qū)(日本、韓國、德國、意大利、法國、中國香港)的進(jìn)口總量在全球棉花進(jìn)口中占39.9%的份額。2012年全球進(jìn)口的市場集中度非常高,棉花進(jìn)口量最大的3個國家(中國、土耳其、印尼)在全球棉花進(jìn)口中占73.0%的份額,全球棉花進(jìn)口量最大的6個國家(中國、土耳其、印尼、泰國、馬來西亞、韓國)的進(jìn)口總量在全球棉花進(jìn)口中占82.7%的份額。

圖6 1985-2012年全球主要棉花進(jìn)口國(地區(qū))的棉花進(jìn)口量

四、結(jié)論及對我國的啟示

(一)結(jié)論

20世紀(jì)70年代以來,全球棉花的總產(chǎn)量、單產(chǎn)和進(jìn)出口貿(mào)易呈現(xiàn)波動中增長的態(tài)勢,棉花仍然是當(dāng)前最重要的天然纖維。隨著人們對棉花需求的不斷增長,以及棉花生產(chǎn)受到氣候變化、自然災(zāi)害及種植面積波動的影響,國際棉花價格波動的幅度一直較大,總體上呈現(xiàn)上漲趨勢。世界棉花的進(jìn)出口貿(mào)易的集中度比較高,尤其是在棉花出口方面,前三大棉花出口國(美國、印度、澳大利亞)在全球棉花出口中所占份額接近70%。

(二)對我國的啟示

我國是全球最大的棉花生產(chǎn)國,同時也是全球最大的棉花進(jìn)口國,棉花產(chǎn)業(yè)在我國國民經(jīng)濟(jì)中占有重要地位。長期來看,中國棉花的產(chǎn)需缺口可能會進(jìn)一步加大,棉花進(jìn)口量會繼續(xù)攀升。結(jié)合當(dāng)前全球棉花的生產(chǎn)及貿(mào)易格局的現(xiàn)狀,為維護(hù)我國棉花產(chǎn)業(yè)安全,現(xiàn)提出以下建議。

1.立足國內(nèi)生產(chǎn)的穩(wěn)定

國內(nèi)棉花生產(chǎn)的穩(wěn)定對中國棉花產(chǎn)業(yè)的健康發(fā)展會起到基礎(chǔ)性的作用。如果沒有一定的國內(nèi)棉花生產(chǎn),棉花產(chǎn)業(yè)的健康發(fā)展會受到較大的威脅,這是棉花產(chǎn)業(yè)的地位所決定的。從中國的資源狀況和需求趨勢估算,中國棉花產(chǎn)量進(jìn)一步提高的空間非常有限,為此未來棉花需求仍然大量依賴進(jìn)口。建議逐步建立棉花國內(nèi)支持體系,提高農(nóng)民的植棉的積極性,保證一定的種植面積,從而在一定程度上緩解國內(nèi)的供需矛盾。對棉花生產(chǎn)過程中的技術(shù)進(jìn)步以及結(jié)構(gòu)調(diào)整進(jìn)行有效的支持,積極開發(fā)高產(chǎn)優(yōu)質(zhì)新品種,提高棉花產(chǎn)量及質(zhì)量。

2.充分利用國外供給滿足國內(nèi)需求

首先,應(yīng)把握進(jìn)口的合理規(guī)模,做到適度有序進(jìn)口。中國作為棉花進(jìn)口大國,進(jìn)口劇增會引起國際棉花價格的上漲,從而損害到國內(nèi)棉花相關(guān)行業(yè)的利益及可持續(xù)發(fā)展。而適度有序進(jìn)口對保障市場供應(yīng)、穩(wěn)定市場價格會起到積極作用。應(yīng)適度加大棉花關(guān)稅配額外的進(jìn)口量,繼續(xù)實行滑準(zhǔn)稅制度,適當(dāng)降低配額外關(guān)稅稅率,從而保障進(jìn)口供應(yīng)。其次,加快“走出去”步伐,增加國外供應(yīng)。積極發(fā)展與友好國家在農(nóng)業(yè)領(lǐng)域的合作開發(fā),支持企業(yè)到南美、澳洲、非洲等地區(qū)的農(nóng)業(yè)對外直接投資,開展國際農(nóng)業(yè)合作,建立棉花生產(chǎn)基地。

3.積極發(fā)展多元化進(jìn)口市場

當(dāng)前,美國、印度、澳大利亞等國家是中國棉花進(jìn)口的主要來源地,同時這些國家也是世界棉花出口的主要地區(qū),他們掌握著國際棉花市場的定價權(quán)。中國棉花進(jìn)口過于集中的局面使得對這些國家的依賴程度較高,不利于保障棉花進(jìn)口安全。應(yīng)該發(fā)展多元化的進(jìn)口市場,如加大來自南美、非洲等地區(qū)國家的進(jìn)口,可以減少對美國與印度進(jìn)口的過度依賴。

猜你喜歡

環(huán)球時報(2022-12-14)2022-12-14 16:46:27

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(zhì)(2021年1期)2021-02-22 14:14:44

今日農(nóng)業(yè)(2020年20期)2020-11-26 06:09:10

學(xué)生天地(2020年22期)2020-06-09 03:07:52

中國果業(yè)信息(2019年10期)2019-11-13 01:21:34

小天使·一年級語數(shù)英綜合(2018年6期)2018-06-22 10:25:54

聚氯乙烯(2018年9期)2018-02-18 01:11:34

華人時刊(2017年23期)2017-04-18 11:56:38