北美頁巖氣化工產業鏈最新進展

2014-10-10 05:45:26范延超

石油化工 2014年9期

耿 旺,范延超

(青島康威龍日用品有限公司,山東 青島 266200)

北美頁巖氣化工產業鏈最新進展

耿 旺,范延超

(青島康威龍日用品有限公司,山東 青島 266200)

綜述了北美甲烷、乙烷、丙烷和丁烷產業鏈的最新進展。甲烷產業鏈包括天然氣制甲醇、天然氣制油、天然氣制乙烯。未來北美天然氣價格相對穩定,天然氣制甲醇裝置將獲得較大的發展;大型天然氣制油裝置的建設因為投資過高、碳排放量大可能會受到一定的限制;而天然氣一步法制乙烯技術可能在未來兩年內成為乙烯生產技術的重大突破。北美在充足低廉的乙烷原料保障下未來將逐漸取代中東,成為全球乙烯生產成本最低的地區。丙烷和丁烷化工產業鏈在亞洲地區相對活躍,因此美國過剩的丙烷和丁烷資源出口更加看好。

北美頁巖氣;化工產業鏈;甲醇;乙烯

從頁巖礦井采出的頁巖氣分離出天然氣后,剩余組分經深冷、脫硫脫氮、去除CO2等步驟后可分離得到甲烷、乙烷、丙烷和丁烷。北美絕大部分頁巖氣中甲烷的含量在85%(φ)以上,乙烷、丙烷和丁烷的含量依次遞減[1]。2009年以來,美國和加拿大的頁巖氣開采呈爆炸式增長,給北美地區帶來了非常廉價的石油化工原料,因此該地區的基礎化工行業迎來了前所未有的發展機遇,其中,以甲烷為原料可進行天然氣制甲醇(GTM)、天然氣制油(GTL)、天然氣制乙烯(OCM)工藝。全球的石化行業巨頭均計劃在北美新建各類裝置,以獲得廉價的甲醇、乙烯、丙烯和丁烯產品。

本文分別從甲烷、乙烷、丙烷和丁烷4個方面詳細闡述北美頁巖氣化工產業鏈的最新進展。低廉而穩定的頁巖氣供應將使北美地區未來在全球的甲醇、乙烯、丙烯和丁烯等基礎化工原料市場上占據絕對的成本優勢。

1 甲烷產業鏈

1.1 GTM工藝

2013年全球甲醇市場基本呈供不應求的態勢,尤其是亞洲地區2013年下半年甲醇價格一直處于高位,除了傳統的甲醛、醋酸、甲基叔丁基醚、甲基丙烯酸甲酯等產品的消費量穩步上升以外,甲醇制汽油、甲醇摻混汽油、甲醇制烯烴(MTO)、二甲醚等非傳統產品逐漸成為甲醇消耗的新增長點,并且未來這些領域的需求量將快速增長。

受美國環保和產業政策的影響,北美地區未來發展甲醇非傳統領域應用的可能性很小,而中國非傳統領域的消費量則會有很大的增幅。據統計,2013年中國甲醇總產量約為28.78 Mt,平均開工率約為60%,而同期消費量約為30 Mt。2013年中國機動燃料對甲醇的需求已達到9 Mt左右,未來3~5年內需求量將超過傳統領域的消費量。2016年前中國大陸僅MTO領域對甲醇的新增需求將達到15 Mt[2]。未來甲醇制芳烴(MTA)也將進一步增加中國對甲醇的需求。

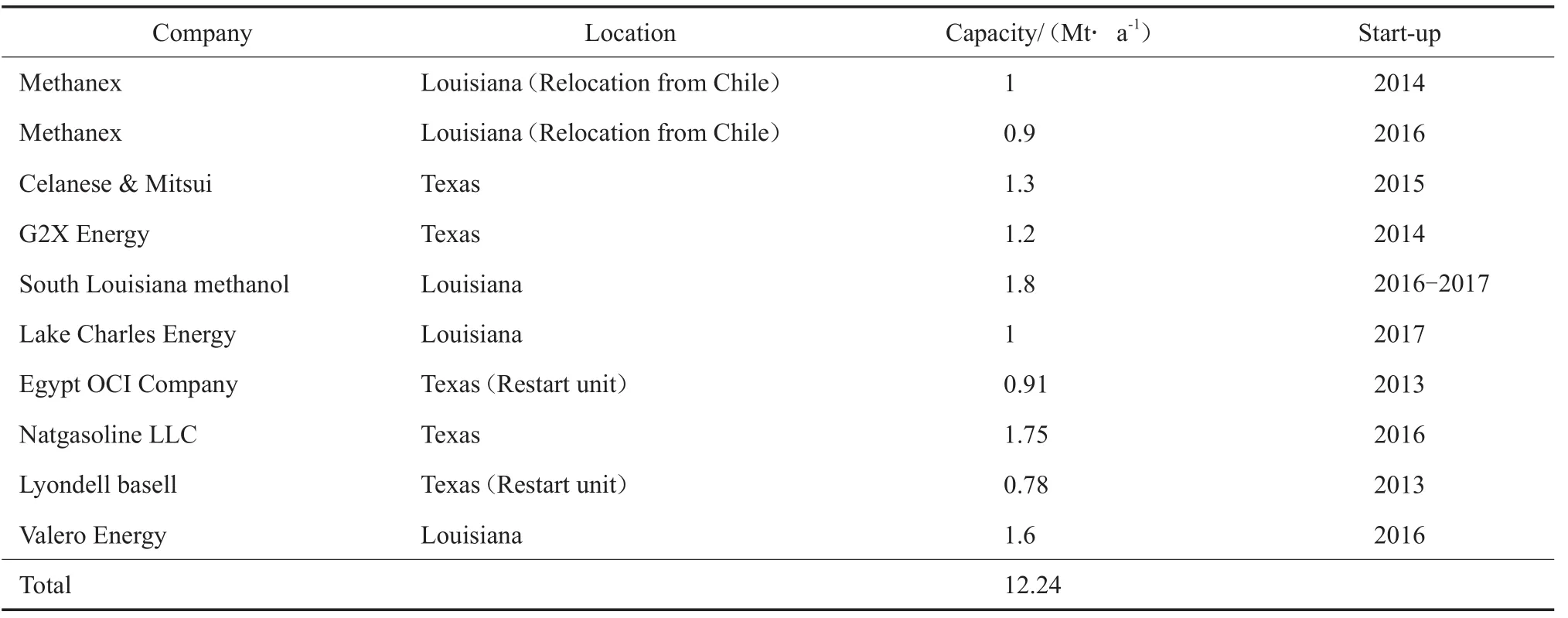

盡管中國大陸還有相當一部分甲醇產能未釋放,但中國甲醇基本以煤為原料,在環保和生產成本的雙重壓力下,未來這部分產能很難得到真正釋放。北美地區各大甲醇生產商積極獲取廉價的天然氣資源,大量改擴建或新建GTM裝置。2013—2017年北美新增的GTM裝置情況見表1。從表1可看出,2013—2017年,北美新增的GTM裝置產能高達12.24 Mt,并且均集中在墨西哥灣地區。IHS Chemical數據顯示,美國2013年甲醇的消耗量僅為6.5 Mt,而中國2014年甲醇消耗量預計將超過32 Mt,并預計到2022年中國的甲醇消耗量將達到97 Mt[3]。由此可見,未來北美可能會繼續有新的GTM裝置開工建設。

表1 2013—2017年北美新增的GTM裝置Table 1 New methanol units based on natural gas in North America during 2013-2017

近年來中國沿海地區有多套MTO和MTA裝置在建或已建成,為了可長期獲得廉價甲醇,這些企業也積極尋求在北美地區自行建設GTM裝置,如NWIW公司計劃在美國西北海岸分別新建2套5 kt/ d的GTM裝置,預計2018年前實現滿負荷運行[4]。這2套裝置生產的甲醇將運到中國大連作為MTO和MTA裝置的原料。

1.2 GTL工藝

GTL工藝可將天然氣轉換成液體燃料。能商業化運行此工藝的只有Sasol,Shell,Velocys公司。Sasol和Shell公司專注大型的GTL裝置,而Velocys公司專注小型模塊化的GTL裝置。近幾年來GTL工藝在催化劑壽命、催化劑效率及費托合成反應器設計能力方面都有了較大的提升,因此在北美地區逐漸引起關注[5]。Sasol公司計劃在美國和加拿大分別建GTL裝置,其中,美國的GTL裝置產能為4 Mt/a汽油和柴油,日產量96 000桶,該裝置將是繼Shell公司GTL裝置后世界第二大裝置,總投資預計為110~140億$[6]。加拿大的裝置分兩期,一期日產52 000桶,二期產能翻倍。Shell 公司2013年9月曾宣布將在美國建設一套GTL裝置,但由于裝置總投資上升至200億$,該計劃被放棄[7]。

大型GTL裝置存在很多制約因素,如投資很高、需要長期穩定的廉價天然氣供應等。Shell公司在卡塔爾的GTL裝置所需的天然氣原料幾乎為免費供應,但在美國未必能獲得長久的天然氣穩定供應。此外,GTL裝置的碳排放量很大,卡塔爾GTL裝置的碳排放比普通的石油基液體燃料高20%~25%。美國未來有可能因為碳排放問題阻止GTL裝置在其國內的應用。

(一)教學模式比較落后。改革后的學校教育,要求小學數學教學時應該注重老師和學生之間的溝通,增添課堂的趣味性,讓課堂不再死板,而是充滿了活力。但是目前的教學水平和教學模式還是以課本上的教學為主,小學數學老師照著課本上的內容給學生們進行教學,沒有根據不同班級、不同學生的接受程度來進行教學計劃,在某方面忽視了“因材施教”這句古話。這種教學模式壓抑了學生們的發散性思維,將學習的積極性扼殺在了搖籃里。學生才是課堂的主體,老師的這種教學模式使得課堂本末倒置,忽視了孩子們的感受,束縛了孩子們的成長。

小型GTL裝置由于投資低、機動性強、維護費用低廉,故擁有該技術的專利商眾多,但目前真正能商業化運行的只有Velocys公司[8]。近幾年北美很多小的油氣田開發商計劃利用Velocys公司的微通道反應器技術建設小規模的GTL裝置。如Pinto能源公司準備利用該技術在俄亥俄州新建2 800桶/ d天然氣合成油廠和更小型的GTL裝置[9]。Ventech公司也計劃利用該技術新建1 400桶/d的天然氣合成油廠[10]。

1.3 OCM工藝

OCM工藝為氧化耦合反應,由于OCM工藝的目的產物乙烯和乙烷的活性遠高于甲烷的活性,因此要獲得高的乙烯選擇性,除了尋找更有效的催化體系外,更重要的是設計新的反應器,通過及時取走反應放出的強熱,降低產品分離費用或開發無分離循環過程,降低純氧價格,以達到工業化的經濟可行性[11]。

Siluria技術公司在OCM工藝上取得了很大的突破,該公司利用高通量篩選確定了一種生物納米催化劑,該催化劑活性比現有的催化體系高100倍,不但用量很少,而且壽命更長,反應溫度降低200~300 ℃,產品基本只含乙烯和乙烷,后處理相對乙烷裂解更簡單。該公司還對反應器做了全新設計[12]。改進的催化體系與全新的反應器配合使用后,一套工業規模的OCM裝置在固定投資和操作成本上將比石腦油裂解裝置節省10億$,比乙烷裂解節省2.5億$。由于OCM工藝采用非常豐富的天然氣為原料,因此適用范圍比現有的乙烷裂解裝置廣泛。

目前Siluria技術公司正和Braskem公司共同建設一個OCM商業化驗證裝置,乙烯設計產能為0.8 t/d,預計2014年第4季度運行。如可行性研究順利,Siluria技術公司將在2015年上半年開始建設34~68 kt/a的工業化裝置[13]。

OCM裝置的乙烯產能目前還無法與傳統乙烯裝置相比,但可使中等以下規模的天然氣供應商將甲烷轉換成高附加值的乙烯,進而生產下游燃料或化工中間體,未來隨工業裝置的進一步放大,很有可能達到現有的乙烯裝置規模。Siluria技術公司正在開發乙烯制燃料油技術,以期最終形成甲烷-乙烯-燃料油的天然氣制汽柴油的新工藝,該工藝相比費托合成法的GTL工藝,投資成本節省25%~30%[14]。

2 乙烷產業鏈

2.1 乙烷制乙烯技術進展

Linde公司開發了以Mo-V-Te-Nb為催化體系的乙烷催化氧化脫氫工藝,該工藝在350~400 ℃下即可反應,乙烷選擇性達95%以上,轉化率達40%,溫室氣體排放大幅降低[15]。Aither Chemical公司開發的乙烷催化氧化脫氫工藝相比傳統的高溫裂解工藝能耗降低80%,溫室氣體排放減少90%,即使排放的CO2或CO也可直接作為純凈氣回收用于其他化工產品的生產[16]。Lyondellbasell & BASF Qtech & Quantiam Technologies公司準備開發的新一代乙烷催化裂解工藝基于BASF Qtech公司早期的乙烷和石腦油混合催化裂解技術,該工藝可減少乙烷裂解裝置的能源消耗和溫室氣體排放[17]。

總體來看,乙烷催化裂解和催化氧化脫氫未來必然是一個更具優勢的乙烯生產工藝,但這些工藝即使實現工業化后,也很難在短期內達到現有乙烷裂解裝置的生產規模,因此未來新建的乙烷制乙烯裝置仍主要采用傳統的高溫裂解工藝。

2.2 北美乙烷裂解裝置的動態

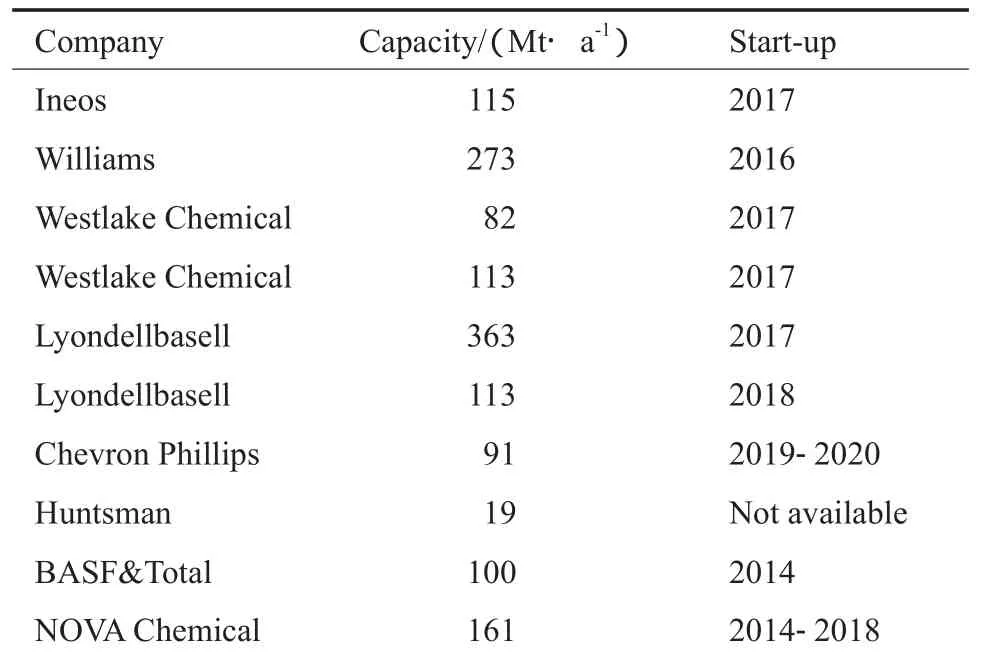

2014—2020年北美新建和擴建的乙烷裂解裝置情況分別見表2~3。從表2~3可看出,北美2014—2020年新增和擴建的乙烷裂解裝置至少有20套,基本集中在美國頁巖氣礦區中乙烷含量最高的Marcellus和Eagleford兩個頁巖氣礦區,乙烷含量(w)分別達到11.3%和13.8%[18]。廉價且充足的乙烷原料不僅吸引美國本土的投資,全球其他公司也積極在北美獨資或合資新建乙烷裂解裝置。

巴西Braskem公司和墨西哥Idesa公司于2012年開始在墨西哥新建一個1.05 Mt/a的乙烷裂解裝置,預計2015年中投產。該裝置的乙烷原料由墨西哥Pemex氣體公司管道輸送,每天供應乙烷66 000桶。其下游是2套高密度聚乙烯和1套低密度聚乙烯裝置[19]。

表2 2014—2020年北美新建的乙烷裂解裝置Table 2 New ethane cracker units in North America during 2014-2020

HDPE:high density polyethylene;LLDPE:linear low density polyethylene;PE:polyethylene;EPDM:ethylene-propylene-diene monomer;LAO:linear alpha olef n;EO:ethylene oxide;MEG:mono ethylene glycol;EDC:dichloroethane;VCM:vinyl chloride.

表3 2014—2020年北美擴建的乙烷裂解裝置Table 3 Expanded ethane cracker units in North America during 2014-2020

由于新增乙烯產能較少,而頁巖氣乙烷產能過大,因此2014—2016年北美乙烷過剩嚴重。但預計2017年后北美的乙烷供需基本上維持平衡,屆時美國的乙烷是否會出口需考慮北美乙烷未來幾年的新增量、出口設施以及船運能力等綜合因素。

2.3.2 乙烯成本分析

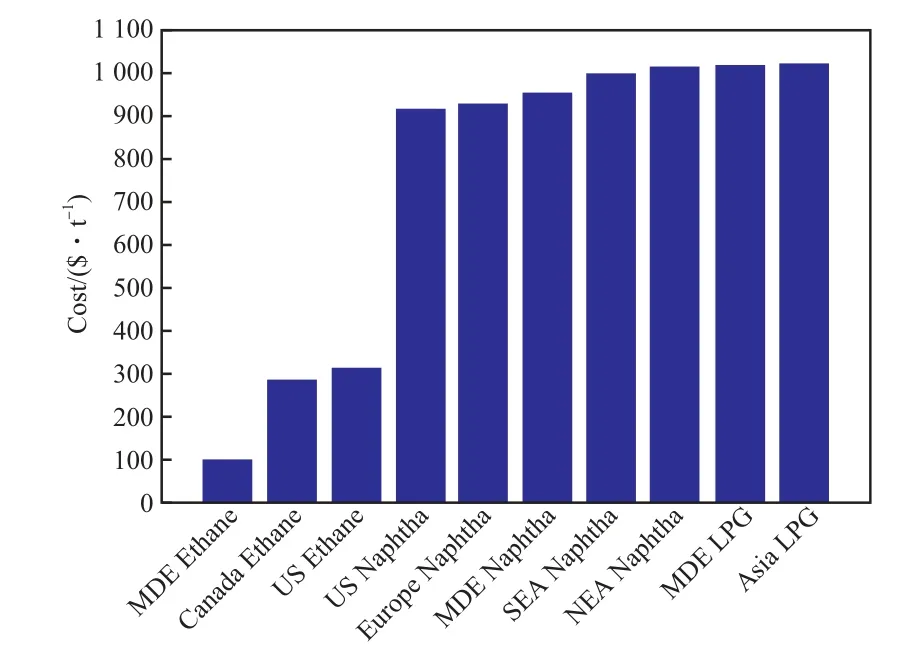

中東的乙烷是油田伴生氣的副產品,非常廉價,因而其乙烯成本很低廉。北美頁巖氣開采量的暴漲也使北美乙烷裂解裝置的乙烯成本大幅降低。2013年全球各地區不同路線乙烯的生產成本見圖1。

2.3 北美地區乙烷供需和乙烯成本分析

2.3.1 乙烷供需分析

2012年,美國的乙烷產量為971 000桶/d。2013—2015年,美國新增的乙烷需求約為137 000桶/d。據預測,2014和2015年分別將有449 000,545 000桶/d的乙烷被浪費[20]。

由表2~3可知,如到2018年所有計劃新建和擴建的乙烷裂解裝置正常運行,屆時美國乙烯產能將至少新增10 Mt,對應乙烷新增的需求量為670 000桶/d,所以2018年以后美國的乙烷產能能否滿足其國內新增乙烯裝置的需求還是未知狀態。北美以外的乙烯生產商,要想獲得廉價的乙烷資源,必須在美國新建的乙烯裝置投產之前鎖定資源。Ineos公司2012年開始先后與Sunoco Logistic Partners,Range Resources Corporation,Denmark’s Evergas,Consol Energy等公司協定從美國東海岸出口乙烷到其歐洲的乙烯裝置[21]。Versalis和Borealis公司也計劃從美國進口乙烷[22]。

圖1 2013年全球各地區不同路線乙烯的生產成本Fig.1 Comparison of ethylene production cost with different routes in the world in 2013.

從圖1可看出,2013年中東乙烯的生產成本僅為100 $/t,美國和加拿大的乙烯成本基本維持在300 $/t左右,而其他地區以LPG和石腦油為原料的乙烯成本均在900 $/t以上。但據IHS Chemical 2014年全球乙烯市場分析報告稱,未來中東地區的乙烷供應將逐漸緊張,眾多的乙烯裝置也將逐漸使用石腦油和LPG為原料[23],在中東乙烷資源優勢逐漸減弱的情況下,未來美國乙烷為原料的乙烯成本將顯示絕對的優勢。

3 丙烷產業鏈

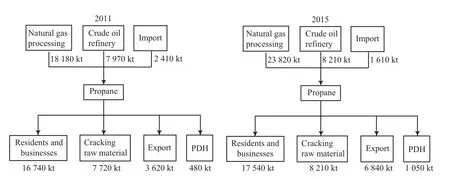

乙烷不能作為一種穩定的能源供應,而且其出口設施和運輸相對丙烷復雜。丙烷除了生產丙烯外,還可作為穩定的清潔能源供民用和工業使用。美國2011年和2015年丙烷的供求情況見圖2。從圖2可看出,美國大部分丙烷用于居民和商業、裂解原料,小部分用于出口和丙烷脫氫領域。近年來,一方面北美頁巖氣副產了大量的丙烷資源;另一方面,全球丙烯下游需求快速增長使得傳統工藝的丙烯產能無法滿足市場需求的增長。自2011年以來,中國和美國陸續有多套丙烷脫氫(PDH)裝置開始新建。預計2015年底前中國投產的PDH產能約4 Mt,對應的丙烷需求量為4.8 Mt[24]。中國石化近期與美國Phillips 66公司簽署了丙烷長期購銷合同[25]。汽油品質的提升使中國石化煉廠的丙烯產量日趨減少,因此不排除未來中國石化也會新建PDH裝置。

圖2 2011和2015年美國丙烷供給與需求變化情況Fig.2 Change of the propane supply and demand of US in 2011 and 2015.

美國目前僅有一套運行的PDH裝置。該裝置采用Lummus公司的Catofin工藝,產能為658 kt/a,未來可能至少有4~5個PDH裝置會真正投產[26]。Williams公司已宣布延遲其PDH裝置的運行[27]。2015—2016年北美計劃新增的PDH裝置見表4。

從表4可看出,北美未來新增的PDH裝置數量遠沒有乙烷裂解裝置多,主要原因可能是:1)丙

烷的用途相對豐富,可用作燃料供應或作為煉廠裂解裝置原料。2)相比全球其他地區,未來美國丙烷的價格優勢并不像乙烷那樣明顯,因此美國的PDH裝置的成本優勢不如乙烷裂解裝置,美國更愿將丙烷直接出口到中國這樣的目的市場。3)美國市場丙烯的缺口比中國小,2012年美國的丙烯缺口約為2.73 Mt,而同期中國的缺口為5 Mt。

表4 2015—2016年北美計劃新增的PDH裝置Table 4 Planned PDH units in North America during 2015-2016

4 丁烷產業鏈

4.1 正丁烷產業鏈

北美廉價的頁巖氣使大量的裂解裝置原料由石腦油轉換成乙烷,因此丁二烯產品收率大幅降低。2020年美國的丁二烯需求將達到2.4 Mt/a,而同期其產能僅為1.9 Mt/a[28]。北美TPC集團的丁二烯專產裝置技術為:頁巖氣分離的正丁烷先脫氫生產正丁烯,然后再氧化脫氫生產丁二烯,該裝置產能為270 kt/a,預計2016年末投產[29]。盡管北美未來丁二烯短缺,但正丁烷脫氫或正丁烯脫氫制丁二烯成本都比較高昂。根據IHS Chemical測算,當丁二烯價格保持在2 500~3 000 $/t時,正丁烷脫氫制丁二烯裝置才能有贏利。此外一套400 kt/a的正丁烷脫氫裝置的投資比相同規模的PDH裝置高大約10億$。而正丁烯脫氫制丁二烯裝置的生產成本約為2 000 $/t[30]。Lummus公司擁有最成熟的正丁烷一步法脫氫制丁二烯技術,但只在俄羅斯有2套該類裝置運行,主要原因可能還是生產成本過高,未來美國是否會有新的正丁烷脫氫裝置要看丁二烯價格的走勢和全球的丁二烯供需情況。

4.2 異丁烷產業鏈

由于新的平均燃料經濟性標準出臺,未來美國的丁烷在汽油中的添加量將減少,其他領域的丁烷消耗量也不會有大變化,丁烷供大于求,大量丁烷低價內銷或出口,因此美國過去兩年烷基化油裝置的利潤有了較大的增長[31]。廉價的丁烷使美國的烷基化油相比歐洲具有明顯的競爭優勢,美國一些煉油廠商計劃新建烷基化油裝置。Valero能源公司正計劃投資3億$新建或改建一個硫酸法的烷基化油裝置,其產品主要出口到南美和西非地區[32]。TPC集團宣布將花費5百萬$重啟休斯頓的兩個脫氫單元生產異丁烯,為其聚異丁烯和高純異丁烯裝置提供原料[33]。

5 結語

在頁巖氣和頁巖油產能不斷擴大的背景下,未來北美地區甲烷、乙烷、丙烷和丁烷在產量上都會保持相對穩定,這也是如此眾多化工巨頭在北美新建甲醇、乙烷裂解、PDH等裝置的原因。受煤價的影響,美國的天然氣未來將保持在一個相對穩定的價格。北美GTM裝置可能會進一步增加,而因天然氣價格上漲、投資巨大等因素不會再有大型的GTL裝置新建,但小型的GTL裝置可能會有進一步增加。OCM裝置因成本和能耗的優勢未來一旦成功商業化運行可能會得到市場的青睞。

乙烷裂解新裝置的大量新建使美國幾乎成為第二個中東。在中東乙烷資源日漸緊張的情況下,北美未來可能還會有新的乙烷裂解裝置出現。

丙烷出口前景更加看好,因此北美地區的PDH裝置未來可能不會出現投資熱潮。北美丁烷下游產業鏈未來不會有大的變化,過剩的丁烷也將主要出口到亞洲市場。

[1] Ehlinger V M,Gabriel K J,Noureldin M M B,et al. Process Design and Integration of Shale Gas to Methanol[J].ACS Sustainable Chem Eng,2014,2(1),30 - 37.

[2] Heng Hui. OUTLOOK’14: Asia Methanol Demand to Strengthen on New Uses[EB/OL]. [2013-12-24].http:// www.icis.com/resources/news/2013/12/24/9738408/outlook-14-asia-methanol-demand-to-strengthen-on-new-uses/.

[3] IHS Chemical. Methanol Key Option for Monetizing Gas or Coal; Resulting in More US Projects and Capacity Tied to Shale Gas, as well as Coal Projects in China[EB/OL].[2013-03-11]. http://press.ihs.com/press-release/country-industryforecasting/driven-china-global-methanol-demand-rises-23-percent-two.

[4] Natasha A. Chinese Group Plans Two Mega-Methanol Plants in US Pacific Northwest to Supply Olefins Feedstock[EB/OL].[2014-01-24].http://www.chemweek.com/home/top_of _the_ news/Chinese-group-plans-two-mega-methanol-plants-in-USPacif c-Northwest-to-supply-olef ns-feedstock_58289.html.

[5] 錢伯章,朱建芳. 天然氣制合成油(GTL)技術的新進展[J].石油與天然氣化工,2012,41(4):399 - 418.

[6] Ashok D. Sasol Files Application for Alberta GTL Plant,Increases Capacity[EB/OL]. [2013-07-17].http://china.platts. com/latest-news/natural-gas/calgary/sasol-f les-application-foralberta-gtl-plant-21294343.

[7] Chazan G,Crooks E. Shell Ditches Plans for US Gas-to-Liquids Plant[EB/OL].[2013-12-05]. http://www.ft.com/ intl/cms/s/0/b2b7a746-5dd8-11e3-8fca-00144feabdc0. html#axzz2wIKQl2WM.

[8] Dominic D. New Players Enter GTL Market[EB/OL].[2013-09-24].http://www.meed.com/supplements/2013/gas-toliquids/new-players-enter-gtl-market/3186975.article.

[9] Velocys. 2800 bpd US Gas-to-Liquids Plant[EB/OL].[2013-09-23].http://www.velocys.com/arcv/financial/fa/ocgfa20130923.php.

[10] Green Car Congress. Ventech Places $8M Order with Oxford Catalysts for FT Reactors[EB/OL].[2013-04-11]. http:// www.greencarcongress.com/2013/04/ventech-20130411.html.

[11] 王華,劉中民. 甲烷直接轉化研究進展[J]. 化學進展,2004,4(16):593 - 602.

[12] Kent Harrington. Single-Step Methane-to Ethylene Process[EB/OL]. [2013-10-24]. http://chenected.aiche.org/energy/ single-step-methane-to-ethylene-process/.

[13] Al Greenwood. Siluria Eyes Commercial Methane-to-Ethylene Plant by 2017[EB/OL]. [2014-01-16].http://www.icis.com/ resources/news/2014/01/16/9744093/siluria-eyes-commercialmethane-to-ethylene-plant-by-2017/.

[14] Al Greeenwood. US Siluria Starts Ethylene-to-Fuel Pilot Plant[EB/OL].[2014-03-21].http://www.icis.com/resources/ news/2014/03/21/9764336/us-siluria-starts-ethylene-to-fuel-pilot-plant/.

[15] Hartmann D,Meiswinkel A,Thaller C,et al. Mo-V-Te-Nb Oxides as Catalysts for Ethene Production by Oxidative Dehydrogenation of Ethane[C]//New Technologies and Alternative Feedstocks in Petrochemistry and Ref ning DGMK Conference . Dresden: Tagungsbericht, 2013:257 - 264.

[16] Aither Chemicals. Aither Planning Product Volumes[EB/OL].[2012-07-31]. http://www.aitherchem.com/.

[17] Chemicals-Technology. LyondellBasell to Develop New Ethane Cracking Technology[EB/OL]. [2012-06-14].http://www. chemicals-technology.com/news/newslyondellbasell-ethanecracking-technology.

[18] Platts. The North American Gas Value Chain: Developments and Opportunities[EB/OL]. [2012-09-12].http://china. platts.com/IM.Platts.Content/InsightAnalysis/IndustrySolution-Papers/GasValueChain.pdf.

[19] Stephen Downer. Braskem and Grupo Idesa Court Mexican Plastics Processors[EB/OL]. [2013-11-11]. http:// www.plasticsnews.com/article/20131111/NEWS/131119989/ braskem- and-grupo-idesa-court-mexican-plastics-processors#.

[20] Oil&Gas Journal. Study: Glut of US Ethane to Remain; Exports to Balance Propane, Butane[EB/OL].[2013-09-17]. http://www.ogj.com/articles/2013/09/study-glut-of-us-ethane -to-remain-exports-to-balance-propane-butane.html.

[21] Plasteurope. US Ethane Supply Agreement with Consol Energy/European Crackers to be Fed by Appalachian-Sourced Feedstock from 2015[EB/OL].[2014-02-17]. http://www. Plast -europe . com /news/INEOS_t227579.

[22] Al Greenwood. US Ethane Demand May Prevent a Repeat of Grangemouth Deal[EB/OL].[2013-10-28].http://www.icis. com/resources/news/2013/10/28/9719637/us-ethane-demandmay-prevent-a-repeat-of-grangemouth-deal/.

[23] IHS Chemical. Low-Cost Ethylene Production Means Prof tability, Competitiveness for North American Producers,While Middle East Shifts to Heavier Feed stocks and Higher Value Products[EB/OL].[2013-08-29].http://press.ihs. com/press-release/country-industry-forecasting-media/tradingplaces-abundant-ethane-supplies-fuel-resurg.

[24] Vivian Yan. China to Start up Five PDH Units;C3Output to Grow 2.85 mt/yr[EB/OL]. [2014-03-10]. http://www.icis. com/resources/news/2014/03/10/9760781/china-to-start -up -f ve-pdh-units-c3-output-to-grow-2-85m-t-yr/.

[25] Clay Boswell. Sinopec Signs Propane Export Deal with Phillips 66[EB/OL]. [2014-03-14]. http://www.chemweek.com/ people_and_business/energy_and_feedstocks/Sinopec-signspropane-export-deal-with-Phillips-66_59598.html.

[26] Al Greenwood. Some Firms May Drop Their N America PDH Plans[EB/OL].[2013-01-18]. http://www.icis.com/resources/news/2013/01/18/9633279/some-firms-may-drop-their-namerica-pdh-plans/.

[27] Fred Peterson. Market outlook:US Propylene Could Become Cheap Again[EB/OL].[2013-11-08]. http://www.icis. com/resources/ news/2013/11/08/9723558/market-outlook-uspropylene-could-become-cheap-again/.

[28] GBI Research. Butadiene Market in the Americas to 2020 Persistent Supply Shortages due to Continued Substitution of Crude Oil by Shale Gas as the Feedstock[R/OL].[2012-11-10]. http://www.researchandmarkets.com/reports/2305999/ butadiene_market_in_the_americas_to_2020.

[29] Tom Brown. APIC ’13:Commercial-scale Bio-Based BD Expected Before[EB/OL]. [2013-05-09]. http://www.icis. com/borealis/Article.asp?p=1&q=BFB3C6D1D8BDE2B6CCA D8DB96EB0D9CAAFDCC1D48DAEE7B281AED7B8E0B4 D5D6B0EC&id=B28497A3997CA7.

[30] IHS Chemical. On-Purpose Butadiene Production[R/OL].[2011-05-08]. http://www.ihs.com/products/ chemical/technology/pep/reviews/on-purpose-butadiene-production.aspx.

[31] Eric Y,Daniel L. Alkylation provides option to monetize butane surplus[J].Oil Gas J,2013, 111(8):74 - 78.

[32] Robert Campbell. COLUMN-U.S. Ref ners Eye Shale Butane to Cut Gasoline Costs:Campbell[EB/OL]. [2013-08-09]. http://www.reuters.com/article/2013/08/09/column-campbellidUSL1N0GA0TU20130809.

[33] Lindsey Bewley. TPC Group to Restart Dehydrogenation Unit at Houston[EB/OL].[2013-11-12]. http://www.chemweek. com/lab/TPC-Group-to-Restart-Dehydrogenation-Unit-at-Houston_32641.html.

(編輯 鄧曉音)

The Latest Development of North American Shale Gas Chemical Industrial Chain

Geng Wang,Fan Yanchao

(Qingdao Kangweilong Commodity Company Limited,Qingdao Shandong 266200,China)

The latest development of the North America shale gas chemical industrial chains,consisting of methane,ethane,propane and butane,was summarized. The methane industrial chain contains methane to methanol,methane to liquid fuel and methane to ethylene. The price of the North America natural gas in the future will remain relatively stable,and methanol units based on natural gas will get unprecedented development. The large scale GTL units may be limited partly because of high investment cost and high carbon emission. But the one-step process from natural gas to ethylene is likely to be a great breakthrough of ethylene production technology in the next two years. Under the guarantee of sufficient and cheap ethane,North America will replace Middle East and become the lowest area of the world in ethylene production cost in the future. The downstream chemical chains of propane and butane are more active in Asia,so the export of surplus propane and butane will be more optimistic.

North America shale gas;chemical industrial chain;methanol;ethylene

1000 - 8144(2014)09 - 1098 - 07

TQ 221.1

A

2014 - 03 - 19;[修改稿日期] 2014 - 06 - 11。

耿旺(1987—),男,江蘇省鹽城市人,碩士,助理工程師,電話 15366151582,電郵 zhangyiningfans@163.com。