民營銀行闖新路

2014-10-20 10:33:09

支點 2014年10期

關鍵詞:銀行

核心提示:不走傳統商業銀行的老路,將現有特定區域細分市場做活、吃透,同時加強金融風控自律意識,中國民營銀行開始了“破冰之旅”。

《支點》記者 袁陽平

阿里巴巴董事局主席馬云曾有豪言:“如果銀行不改變,我們就改變銀行”。

這句話正在得到應驗,雖然馬云錯過首趟民營銀行的列車,但最新消息顯示,阿里互聯網銀行預計年內能拿到牌照。

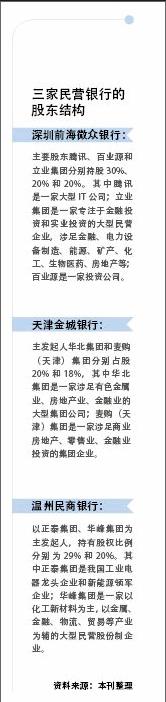

當前,首批三家民營銀行——深圳前海微眾銀行、溫州民商銀行和天津金城銀行正在籌備中。按照籌備期推測,這三家銀行有望于明年初開業。即將邁步初創期,民營銀行如何走好“破冰之旅”,正考驗著民營企業家們的智慧。

18年后重批民營銀行

溫州,民間資本活躍之地,亦是中國“金改”首個試驗區。

在3家獲批籌建的民營銀行中,以正泰集團、華峰氨綸為主發起人的溫州民商銀行入列,持有股權比例分別為29%和20%。該行主要業務方向是向溫州區域的小微企業、個體工商戶、居民、縣域三農提供普惠金融服務。

正泰集團負責溫州民商銀行信息發布的張小媚告訴本刊記者,作為新生的金融機構,目前民商銀行各類事項正在積極籌備當中。

在首批民營銀行榜單中,溫商資本還滲透到了天津金城銀行。該民營銀行發起人之一的溫商胡時俊掌控的麥購(天津)集團有限公司,被很多人視為此次申辦中的“黑馬”——它是“頂替”不完全符合條件的天津商匯投資有限公司而上陣的。

按照銀監會要求,民營銀行籌備期為6個月,開業前一個月向監管部門申請。同時籌備期還可延長一次,期限為3個月。據此推算,預計民營銀行有望于明年初開業。

“金融的核心在于信用。初期,民營銀行吸收存貸款都是難事。”興業銀行首席經濟學家魯政委告訴本刊記者。他還認為,在批準籌建民營銀行開業前,國家應及時推出存款保險制度,這是保障儲戶利益的前提,也有利于緩解民營銀行存貸款難題。

中國民營經濟發展促進會常務副會長周德文也認為,與現有銀行貸款利率相比,民營銀行將更加靈活,利率浮動力度會更大,且很有可能會比民間金融機構或小額貸款公司的貸款利率要低。

周德文透露,在1996年首家民營股份制銀行——民生銀行成立之后,中國已整整18年沒有再新增過一家民營銀行。其主要原因有兩個:一是配套的存款保險制度尚未出臺,二是《民營銀行試點條例》尚未出臺。“預計年內存款保險制度將會出臺。”周德文對此很堅信。

籌備期問題不少

在外界看來,此次阿里巴巴集團與均瑤集團均未能拿到民營銀行牌照,有些意外。

銀監會監管二部主任楊麗平接受媒體采訪時表示,試點方案批準之后,監管機構跟相關股東進行溝通,并未收到阿里巴巴、萬向和均瑤、復星有關民營銀行試點的方案。

8月底,均瑤集團總裁王均豪接受本刊記者采訪時并未直接回復其中原由,他婉拒稱“項目正在進行中,不便透露太多”。

與此同時,外界傳出均瑤集團與復星集團鬧“分手”,其主要原因可能是雙方在股權、經營理念等方面存在分歧。魯政委坦言,假若在民營銀行籌備前期未協商好股權結構,未來不僅有損銀行自身的發展,還可能危害公眾利益。

從目前3家已獲批的民營銀行股權結構來看,作為第一大股東的主要發起人仍占大頭,其中深圳前海微眾銀行中騰訊持股30%,溫州民商銀行中正泰集團持股29%,天津金城銀行中華北集團持股20%,分別高出第二股東2至10個百分點。

王均豪告訴本刊記者,均瑤集團已有過參股地方商業銀行的經驗,且收獲不小。他還直言,辦民營銀行一定要第一大股東股權越多越好,“因為股權越多他們會越用心地去做,這是一個有主人的企業,是可持續負責的企業”。

張小媚亦向記者坦言,溫州民商銀行籌備期遇到的問題不少,正逐一化解各類困難,一旦有節點性事件,將及時向外界媒體公布。

不過,周德文對民營銀行的這些問題并不過于擔憂。他認為,民營銀行在競爭中有自己的優勢,如產權明清、利益直接等使其更謹慎地去經營,更有利于拓展市場業務和防范金融風險。他還舉例指出,在浙江臺州有著城鄉與民營性質的泰隆銀行,其不良貸款率遠遠低于其他金融機構。

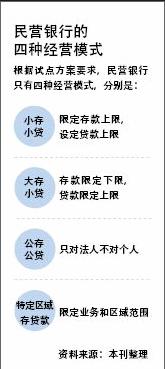

“現有3家民營銀行股權結構還是相對合理的,有2家實力較強的民營企業作為主發起人,加上其他分散小股東將有利化解金融風險。”周德文表示,中國不缺大銀行,民營銀行應該是小型的、區域性的、滿足民營小微企業融資需求的銀行,這才是民營銀行設立的目的。

不過,如何避免民營銀行產生關聯貸款,造成“融資倉庫”現象?周德文亦有過擔憂。他表示,在監管部門多次強調民營銀行要自擔風險的情況下,政府、社會、民營銀行都要加強自律,特別是民營銀行要建立健全自律制度,如董事會、股東大會等,加強金融風險防范意識。

按照銀監會要求,自擔風險民營金融機構的要義在于發起人承諾風險兜底,避免經營失敗損害存款人、債權人和納稅人利益。

溫州民商銀行主發起人之一、正泰集團副總裁徐志武告訴本刊記者,為提高銀行的社會公信力,提前防范出現重大風險而導致停業或倒閉,民商銀行將從激勵性薪酬延期支付、限制分紅及紅利回撥等五個方面制度安排,確保銀行一旦出現危機,可恢復日常運營能力或者實現部分業務分拆乃至有序破產,保障存款人、債權人的合法權益。

“一行一策”差異化競爭

“作為一家商業銀行,大生意要做,小生意也要做,這樣才能立于不敗之地。”小說家阿瑟·黑利在《錢商》中如是寫道。在浙江一帶,大小商業銀行林立,為立于不敗之地展開著激烈競爭。

周德文的另一個身份是溫州中小企業發展促進會會長,深諳江浙一帶中小商業銀行的發展現狀。他認為一些市場定位清晰的銀行,并不盲目追求“大而全”,而是堅持穩健經營、差異化競爭,走出了一條中小銀行發展的成功之路,“這類特色化經營之路值得民營銀行借鑒”。endprint

“民營銀行在江浙一帶有著廣闊的市場前景。”周德文直言,目前僅溫州地區就有多達40多萬家中小微企業,其中99.9%的中小微企業沒有直接與金融機構產生聯系,可見市場潛力是巨大的。

魯政委亦認為未來民營銀行應側重尋找細分市場,將民營銀行定位于解決中小企業融資難是有利的探索。借助民營銀行的優勢,如深圳前海微眾銀行將主要依靠騰訊在互聯網技術方面的優勢,降低銀行經營成本。

徐志武也認為,溫州民商銀行的籌建,會緩解溫州“民間資金多、投資難;中小企業多、融資難”的“兩多兩難”問題。

“如果溫州民商銀行能發揮貼近當地經濟、獲取客戶信息便捷、決策鏈條相對較短等地緣優勢和信息成本優勢,不斷提供適合中小微企業和‘三農需求的創新金融產品,就能形成核心競爭力。”徐志武對民營銀行充滿信心。

浙江銀監局相關人士亦認為,選取溫州民商銀行為試點,本身就體現了“差異化的市場定位和特定戰略”這一考慮。

不過,原招商銀行行長、深圳壹基金公益基金會理事長馬蔚華對民營銀行前景發出警示。他表示,民營銀行如果走傳統的存貸利差模式,幾乎沒有活路。他坦言,在退任之后,很多民營銀行找到他,請他接著去當行長,都被他婉拒了。

“在三家民營銀行中,騰訊歸結為 ‘互聯網基因、‘創新和‘連接,銀行將結合騰訊廣大的客戶基礎、充沛的互聯網產品數據、便利的網絡優勢,為消費者提供低成本、高便利性、普及性的金融產品。”魯政委表示,結合騰訊在互聯網領域的運營優勢和經驗,客戶能更便捷獲得差異化的特色金融服務。

多位接受本刊記者采訪的人士表示,從目前獲批的試點民營銀行來看,首批民營銀行的戰略定位和業務模式基本是“一行一策”,不僅體現了與大中銀行的錯位競爭,而且民營銀行之間也細分市場,差異化經營。

在馬蔚華看來,現在正是中國利率市場化加速的時期,這個過程,對中小商業銀行的沖擊最大,甚至稱得上是生死考驗。萬達集團董事長王健林、娃哈哈集團董事長宗慶后等民企巨頭在公開場合表示,民營銀行成本高、風險大、收益叵測,暫時沒有進入的打算。

實際上,民營銀行成為了發起人負無限責任的公司。同時,每家銀行的市場定位各具特色,本質上大大壓縮和分割了統一金融市場里的業務范圍,使其業務拓展以及經營發展受到限制,競爭力有可能會被削弱。

政府該放手了

從長遠來看,未來民營銀行能否在跨區域市場上發揮更大作用?周德文認為,民營銀行要與國有股份制銀行展開跨區域市場競爭為時尚早,且阻力重重。“明年是民營銀行開業的第一年,能否平穩有序經營各項業務非常關鍵。”

不過,對于騰訊等發起成立的網絡銀行而言,網絡的無邊界使騰訊更易開展跨區域業務。魯政委表示,未來不排除前海微眾銀行在線上展開某些如支付等跨區域業務的可能性。

“民營銀行不必追求跨區域金融市場,當前就為當地服務已足夠他們吃飽的了。” 國務院發展研究中心金融研究所名譽所長、前央行貨幣政策委員會委員夏斌則持另一個觀點,民營銀行不會給中小微企業融資難帶來實質性變化。民營銀行同樣會以追求利潤為主,但會在服務小企業方面增加一些靈活度。

在國際上,絕大多數的銀行都是民營銀行,發展較成熟。但魯政委認為,即使是民營銀行發達的國家,小企業融資難仍是普遍現象。根據歐洲央行的調查顯示,歐元區11.6%的中小企業面臨融資障礙,而大型企業面臨融資障礙的比例只有6%。

“政府應當充分尊重民營銀行的獨立商業主體資格。民營銀行成立初期,政府無論是對試點主體的選擇,還是商業模式的確定,都發揮了主導性作用。但未來民營銀行在市場競爭中,應給民營銀行充分自主權,特別是面對新的市場主體,監管部門要放寬包括信貸規模控制、信貸投放的窗口指導等監管措施。”魯政委如是稱。

魯政委在快結束采訪前向記者強調,既然民營銀行成立初衷是服務中小微企業,那就不應允許其直接從事與政府或國有大型企業相關的存貸業務。(支點雜志2014年10月刊)endprint

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31