傳統財務分析體系與管理用財務分析體系比較

2014-11-14 08:20:01張小榮

合作經濟與科技 2014年22期

張小榮

[提要] 無論是傳統財務分析體系,還是管理用財務分析體系,均把凈資產收益率作為核心指標,提高凈資產收益率是實現股東財富最大化財務管理目標的基本保證。本文從傳統財務分析體系和管理用財務分析體系出發,深刻揭示影響凈資產收益率的各個因素。

關鍵詞:財務分析體系;凈資產收益率;比較分析

中圖分類號:F23 文獻標識碼:A

收錄日期:2014年9月1日

無論是傳統財務分析體系,還是改進財務分析體系,均把凈資產收益率作為核心指標,財務管理目標是股東財富最大化,凈資產收益率反映股東投入資金獲利能力,反映企業籌資、投資、資產運營等活動的效率,提高凈資產收益率是實現財務管理目標的基本保證。同時,凈資產收益率也是上市公司再次融資硬性指標之一。

一、傳統財務分析體系的凈資產收益率分析

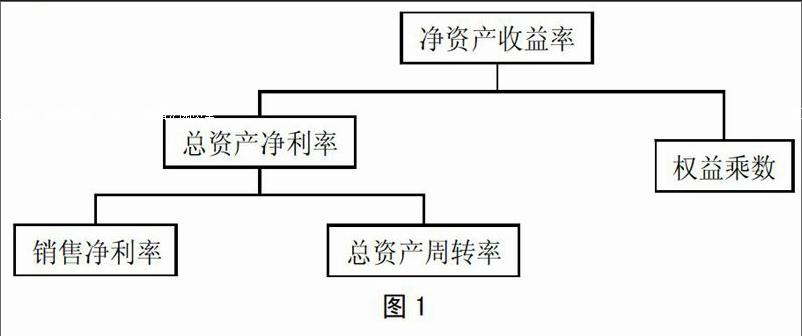

傳統財務分析體系由美國杜邦財務公司在20世紀20年代首創,把各種財務比率結合成一個體系,又稱杜邦財務分析體系。它以凈資產收益率為起點,以資產凈利率和權益乘數為核心,重點揭示企業獲利能力及權益乘數對凈資產收益率的影響。這種財務分析體系主要利用現行財務會計報表所提供數據進行分析,其核心公式為:凈資產收益率=銷售凈利率×總資產周轉率×權益乘數。其中,凈資產收益率反映投資者投入資本的獲利能力,是財務分析體系的核心,綜合性最強,其他各項指標都圍繞這一核心;銷售凈利率反映企業凈利潤與營業收入之間的關系,用來分析企業經營業務的獲利水平,是利潤表的概括;總資產周轉率是企業一定時期營業收入與總資產平均余值的比值,用來分析企業全部資產的利用效率和全部資產質量;權益乘數反映總資產與所有者權益之間的關系,用來分析企業債務風險和財務杠桿,是資產負債表的概括,其基本框架如圖1所示。(圖1)

這種財務分析體系,將企業盈利能力、營運能力、償債能力分析等有機地納入到一個整體之中,全面地對企業經營成果、財務狀況進行揭示與披露,從而對企業經濟效益的優劣做出準確評價與判斷。同時,這種自上而下的分析,不僅可以揭示企業各項指標的內在結構關系,查明各項主要指標變動的影響因素,而且還為決策者優化經營狀況、提高企業經營效益提供思路。

這種傳統財務分析體系雖然被廣泛使用,但是也存在某些局限性。

(一)計算總資產凈利率的“總資產”與“凈利潤”不匹配。因為總資產是由債權人和股東提供的,而凈利潤是專門屬于股東,債權人提供了資金,沒有相應分享收益,兩者不匹配。

(二)沒有區分有息負債與無息負債。為公司提供資產的人包括股東、有息負債的債權人和無息負債的債權人,要求分享收益的是股東、有息負債的債權人,無息負債的債權人不要求分享收益,所以負債的真正成本即利息支出僅僅是有息負債的成本,用利息支出與有息負債相除,才是實際的平均利息率。而傳統財務分析直接用利息支出與全部負債相除,不能真實反映利息率水平。

(三)沒有區分經營活動損益和金融活動損益。傳統財務分析體系沒有區分經營活動和金融活動,對于多數企業來說,金融活動是籌資活動,籌資活動不會產生凈利潤,而是凈費用(支出),從財務管理的基本理念看,企業的金融資產是投資活動的剩余,是尚未投入實際經營活動的資產,應將其從經營資產中剔除,與此相適應,金融費用也應從經營收益中剔除,才能使經營資產和經營收益匹配。

二、管理用財務分析體系的凈資產收益率分析

為了適應現代企業發展需要,管理用財務分析體系已成為現行和今后將推行的一種新型綜合財務分析方法。這種方法是在現行財務會計報表基礎上,按經營活動和金融活動將資產、負債、利潤重新分類,其核心公式為:凈資產收益率=凈經營資產凈利率+(凈經營資產凈利率-稅后利息率)×凈財務杠桿,這種改進財務分析體系,比傳統財務分析體系更直接,更清晰地揭示影響企業凈資產收益率的各個因素。

(一)將現行財務會計報表重新分類

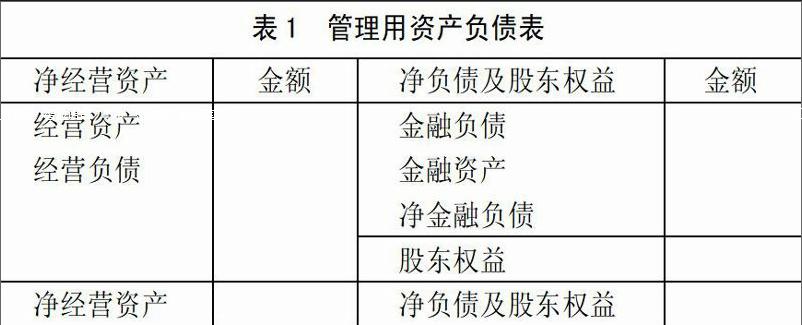

1、將傳統資產負債表調整為管理用資產負債表。傳統資產負債表是由資產、負債、所有者權益構成,其會計等式為:資產=負債+所有者權益,管理用資產負債表首先按經營活動和金融活動將資產劃分為經營資產和金融資產,將負債劃分為經營負債和金融負債;所有者權益不分類;其次改變傳統會計等式,其基本等式為:凈經營資產=凈經營負債+所有者權益。管理用資產負債表簡表如表1所示。(表1)

其中:凈經營資產=經營資產-經營負債,反映企業經營活動所需占用資金;凈金融負債=金融負債-金融資產,反映企業金融活動的凈籌債務資金;股東權益反映股東(投資者)提供權益資金。

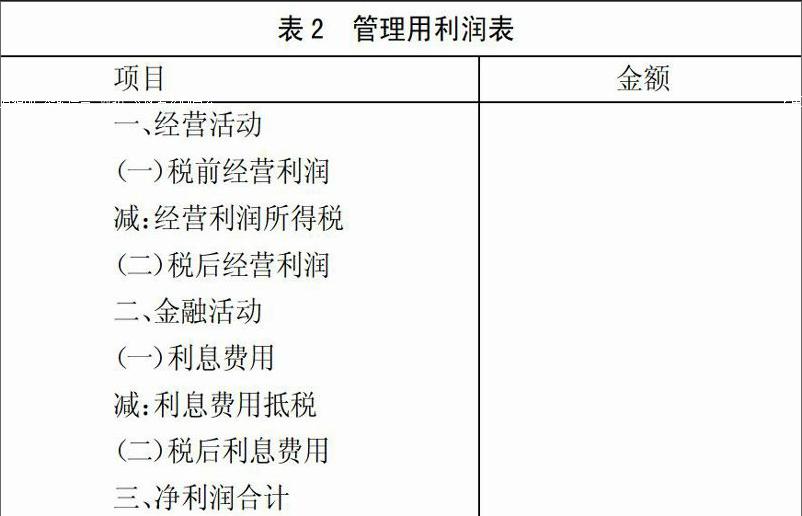

2、將傳統利潤表調整為管理用利潤表。與資產負債表的經營資產與金融資產的劃分保持對應關系,將管理用利潤表分經營活動損益和金融活動損益。金融活動的損益是利息費用,利息費用包括借款和其他有息負債的利息,如果沒有債權投資利息收入,可以用“財務費用”作為稅前“利息費用”的估計值。金融活動損益以外損益,全部視為經營活動損益。管理用利潤表的基本等式:凈利潤=稅后經營利潤-稅后利息費用。管理用利潤表簡表如表2所示。(表2)

(二)影響資產收益率的因素。根據管理用財務分析體系核心公式,凈資產收益率=凈經營資產凈利率+(凈經營資產凈利率-稅后利息率)×凈財務杠桿,影響凈資產收益率有三個因素:凈經營資產凈利率、稅后利息率和凈財務杠桿。其中,凈經營資產凈利率是經營活動的稅后經營利潤與凈經營資產之比,反映企業經營活動的盈利能力;稅后利息率是金融活動的稅后利息費用與凈金融負債之比,反映企業籌資活動的資金成本;凈財務杠桿是凈金融負債與股東權益之比,表示每1元權益資本配置的凈金融負債,反映企業財務風險和財務杠桿效率。管理用財務分析體系的基本框架如圖2所示。(圖2)

杠桿貢獻率是經營差異率和凈財務杠桿的乘積,表示企業借助金融活動借入資金來提高股東收益率。凈經營資產凈利率與稅后利息率的差額,稱為經營差異率,表示企業每借入1元債務資本投資于經營活動產生的收益,償還債權人稅后利息后剩余部分。經營差異率是衡量借款是否合理的重要依據,如果經營差異率為正值,借款通過企業經營可以增加股東收益;如果它為負值,借款會減少股東收益。從增加股東收益看,凈經營資產凈利率是企業可以承擔的借款利息的上限。企業負債如果不斷增加,凈財務杠桿和財務風險就會不斷提高,而企業只能在一定范圍內承擔風險,所以依靠凈財務杠桿提高杠桿貢獻率是有限的。

主要參考文獻:

[1]財政部會計資格評價中心編:中級財務管理.中國財政經濟出版社,2013.

[2]中國注冊會計師協會編:財務成本管理.經濟科學出版社,2013.endprint