我國城鎮職工養老保險待遇水平的影響因素研究

2014-11-22 07:28:00楊翠迎王國洪

華東經濟管理 2014年8期

楊翠迎,王國洪

(上海財經大學 公共經濟與管理學院,上海 200433)

一、引言及文獻綜述

養老是每個人都會面臨的問題,如何科學合理地確定養老保險待遇水平是養老保險制度的核心。過高的養老保險待遇水平不但會增加在職職工的繳費負擔,引起勞動者工作積極性的下降,而且會造成企業成本上升,從而削減企業競爭力,此外,還有可能導致政府財政負擔的增加;而過低的養老保險待遇水平又不能保障老年人正常養老需要,可能導致部分老年人生活貧困化。為了保證養老保險功能的正常發揮,必須明確影響養老保險待遇水平的因素有哪些,這些因素對養老保險待遇水平的影響到底有多大。本文在現有養老保險理論及文獻的基礎上,對養老保險待遇水平的影響因素進行了梳理,并構建了相應的理論模型,對影響我國城鎮職工養老保險待遇水平的因素進行了實證分析。

國外學術界對養老保險待遇水平的研究成果較為豐富。Feldstein(1999)對中國養老保險制度進行了研究,認為我國應分離遺留養老費用,加強對養老保險費的征繳,擴大社會保險制度的覆蓋面,把現有的養老保險繳費比例從28%降到8%,并將全部繳費用于建立投資式個人賬戶[1]。CBO(2005)對美國養老保險待遇的調整機制進行了評估,認為美國以消費價格指數來調整養老保險待遇水平的做法沒有對經濟造成負面影響[2]。Gremer,Gahvariamp;Pestieau(2006)運用世代交疊模型對最優養老保險待遇水平進行了研究,他們認為一個家庭中孩子的數量與養老保險待遇水平是負相關的[3]。Erik,Piggott,zhangamp;Steinar(2006)從企業雇傭員工成本的視角對養老保險待遇水平進行了研究,他們認為,公司規模、任職時間、個人對工資的談判能力、工會組織能力、個人培訓等因素對個人的養老保險待遇水平有正向的影響[4]。

在國內,穆懷中(1997)以社會保險支出總額占國內生產總值的百分比來衡量社會保障水平,他通過測算得出我國2010年適度社會保障水平的上限為13.73%,下限為11.86%;2020年社會保障水平的上限為15.03%,下限為13.17%[5]。邱艷華、王元月(2008)通過Logistic模型和Tobit模型對養老保險待遇水平的影響因素進行了實證研究,他們認為,工作單位的規范性、家庭儲蓄水平、文化程度等因素對養老保險待遇水平具有顯著的影響[6]。楊翠迎、黃祖輝(2007)認為,我國養老保險待遇水平與經濟發展水平相適應時,社會保障的基本功能才能夠得到充分發揮[7]。孟慶平(2008)認為,在個人部分短視的情況下,社會養老保險待遇水平取決于短視程度、個人儲蓄的收益率以及工作人口與老年人口的比例[8]。鄧大松、李琳(2009)認為,做實做小個人賬戶可以弱化代內再分配效應,強化個人在養老保險中的責任,并通過適當延長退休年齡來提高個人退休后的養老保險待遇水平[9]。何文炯、洪蕾、陳新彥(2012)認為,現行的養老保險待遇調整主觀性較強,且待遇增長過快,長此以往將會嚴重影響到養老保險基金的平衡[10]。

縱觀這些文獻,可以發現從規范的角度分析養老保險待遇水平影響因素的文獻較多,但實證研究較少。大多數研究集中在養老保險待遇水平對養老保險基金平衡及經濟增長的影響,而對我國養老保險待遇水平的影響因素到底有哪些及這些因素對養老保險待遇水平影響的大小等問題的研究較少。為此,本文以2001-2012年31個省級面板數據為基礎,對影響我國養老保險待遇水平的因素進行了實證研究。與以往的研究相比,本文除了綜合考慮在職職工人均繳費額、職退比、人均GDP、人均財政收入、城鎮居民人均消費性支出和城市化率對養老保險待遇水平的影響外,還運用了能在一定程度上修正異方差和自相關的FGLS法對模型參數進行了估計,使得結果更加可靠。

二、指標選擇與模型設定

(一)指標選擇與說明

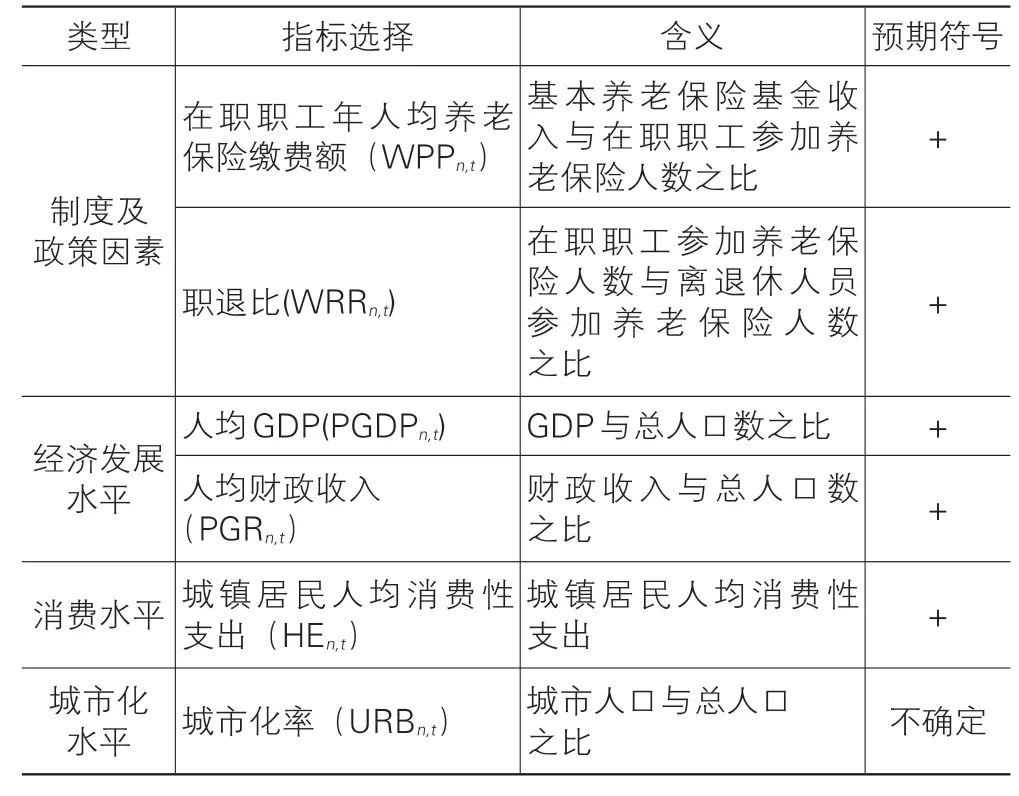

養老保險待遇水平以基本養老保險基金支出與離退休人員參加養老保險人數之比來衡量。從理論上來講,在現收現付制下,影響養老保險待遇水平的主要因素是制度與政策因素,具體包括在職職工年人均繳費額和職退比;經濟發展水平、居民消費水平和城市化水平對養老保險待遇水平也有一定的影響。

(1)制度及政策因素。從目前我國養老保險制度的運行情況來看,各省養老保險待遇水平的計發方式不盡相同,但主要依據勞動者的繳費年限和繳費水平來確定。為了分析的方便,假定養老保險基金的收入全部用于養老保險基金的支付,即不考慮養老保險基金的累積余額,養老保險基金實行現收現付制。設養老保險金的待遇水平(離退休人員年人均領取到的養老金)為IPB,離退休人數為n,參加養老保險人員人均繳費額為WPP,在職職工參加養老保險人數N,則養老保險基金的收入為WPP×N,養老保險基金的支出為IPB×n,由于養老保險實行現收現付制,所以養老保險基金的收入等于養老保險基金的支出,即IPB×n=WPP×N,通過簡單的變換,可得:

由(1)式可知,在現收現付制下,養老保險待遇水平與在職職工年人均繳費額WPP、職退比WRR(n N)成正比。

(2)經濟發展水平。養老保險待遇水平與當地經濟發展水平息息相關。本文用人均GDP、人均財政收入來衡量一個地區的經濟發展水平。人均GDP越高,說明該地區經濟發展水平越高,理論上就應該有更多的資金可用于養老保險,因此,人均GDP對養老保險待遇水平的影響應為正。其次,人均財政收入水平越高,說明政府可支配的公共服務資金越多,用于養老保險支出的資金也相應增加,故人均財政收入對養老保險待遇水平有正的影響。

(3)消費水平。養老保險是政府或社會通過一種制度設計,使勞動者在年輕時繳納一定的費用,在年老時可領取一定水平的養老保險金。本文用城鎮居民人均消費性支出來反應消費水平,城鎮居民人均消費性支出越多,說明該地區的消費水平越高,為了維持養老保險金的購買力水平,養老保險待遇應相應提高,所以,城鎮居民人均消費性支出對養老保險待遇水平的影響應為正。

(4)城市化水平。近年來,我國城市化率不斷提高,越來越多的農村人口轉化為城市企業職工,這在一定程度上增加了在職職工參加養老保險的人數,從而增加養老保險基金的總收入,對我國養老保險待遇水平有正的影響。與此同時,由農村人口轉為企業職工的這一批人,勞動報酬通常低于社會的平均工資,繳納的養老保險費也相應較低,長期可能導致人均養老保險待遇水平的降低。所以,城市化率對養老保險待遇水平的影響不確定。解釋變量的含義見表1。

表1 解釋變量的含義

(二)模型設定

為了檢驗在職職工年人均養老保險繳費額、職退比、人均GDP、人均財政收入、城鎮居民人均消費性支出和城市化率對我國養老保險待遇水平的影響,建立如下模型:

其中,i表示省、直轄市或自治區;t表示時間;IPB表示養老保險待遇水平;WPP表示在職職工年人均養老保險繳費額;WRR表示職退比;PGDP表示人均國內生產總值;PGR表示人均財政收入;HE表示城鎮居民人均消費性支出;URB表示城市化率;εit表示誤差項。

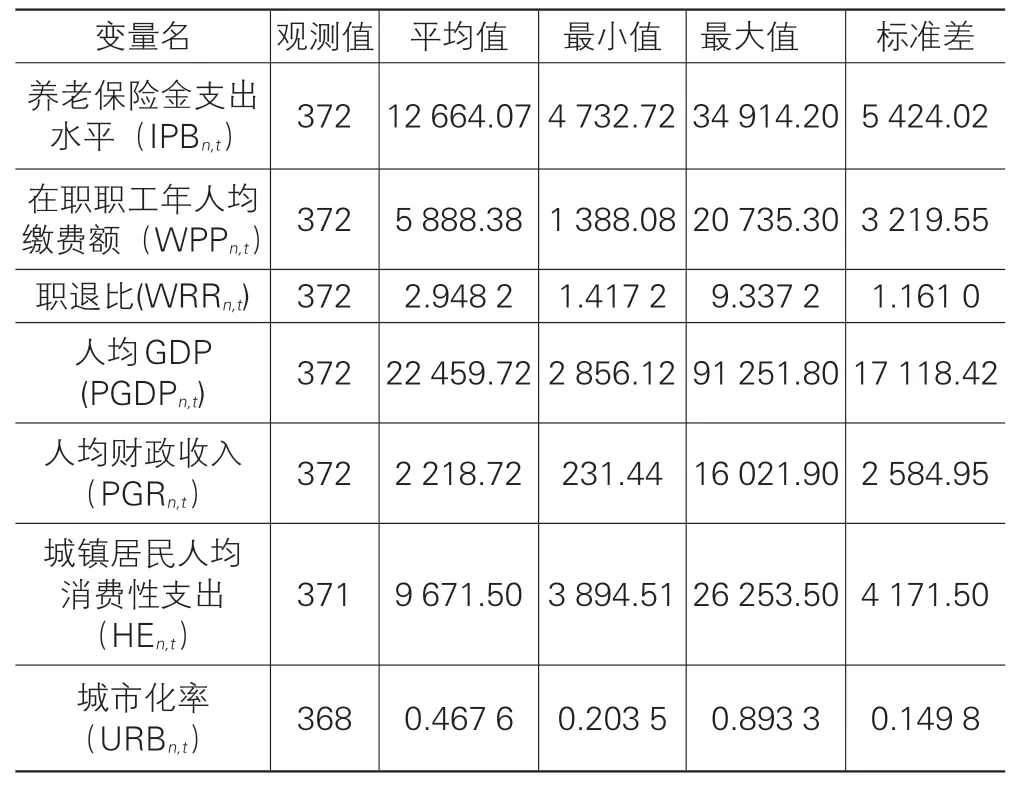

(三)數據來源及主要變量描述性分析

本文選取我國2001-2012年31個省份的有關數據進行了實證研究。原始數據來自國家統計局數據資料庫、中經網統計數據庫,歷年的《中國統計年鑒》、《中國人口與就業統計年鑒》以及《新中國60年統計資料匯編》。各主要變量的描述性統計見表2。

表2 主要變量的描述性統計

三、實證分析

(一)模型的檢驗與說明

對于(2)式中參數的估計,如果就計量方法而言,有多種方法可供選擇。如混合最小二乘法(POLS)、隨機效應(REM)和固定效應(FEM)。這些方法的基本假設和適用的范圍各不相同,混合最小二乘法假設數據之間既不存在時間效應,也不存在個體效應,通常用于對短面板數據的處理。固定效應(FEM)模型的初衷是為了檢驗那些隨時間而變化的解釋變量對于被解釋變量的影響,所以應剔除那些不隨時間的變化而變化的解釋變量對因變量的影響;隨機效應假設個體的誤差與被解釋變量是不相關的。通常可以通過Hausman檢驗來檢測應該選用固定效應還是隨機效應來進行估計,Hausman檢驗的統計量為:

在進行Hausman檢驗前,需對隨機擾動項進行異方差檢驗,如果隨機擾動項存在異方差,則并非有效的估計量,即Hausman檢驗結果不可信。進行異方差檢驗可考慮使用似然比(LR)檢驗或沃爾德(Wald)檢驗,本文使用了Wald檢驗方法來檢驗各省之間是否存在異方差①,P值為0.000 0,故拒絕各省級數據之間同方差的假設,即認為各省數據存在異方差性。除了進行異方差檢驗外,通常還應考慮自相關性問題,本文采用Wald檢驗方法進行了組內自相關檢驗②,P值為0.000 0,故拒絕數據不存在組內自相關的假設。因此,本文選擇了比FEM和POLS估計更有效的估計方法——可行的廣義最小二乘法(Feasible Generalized Least Squares,簡稱FGLS)對模型進行估計。

(二)模型的參數估計及討論

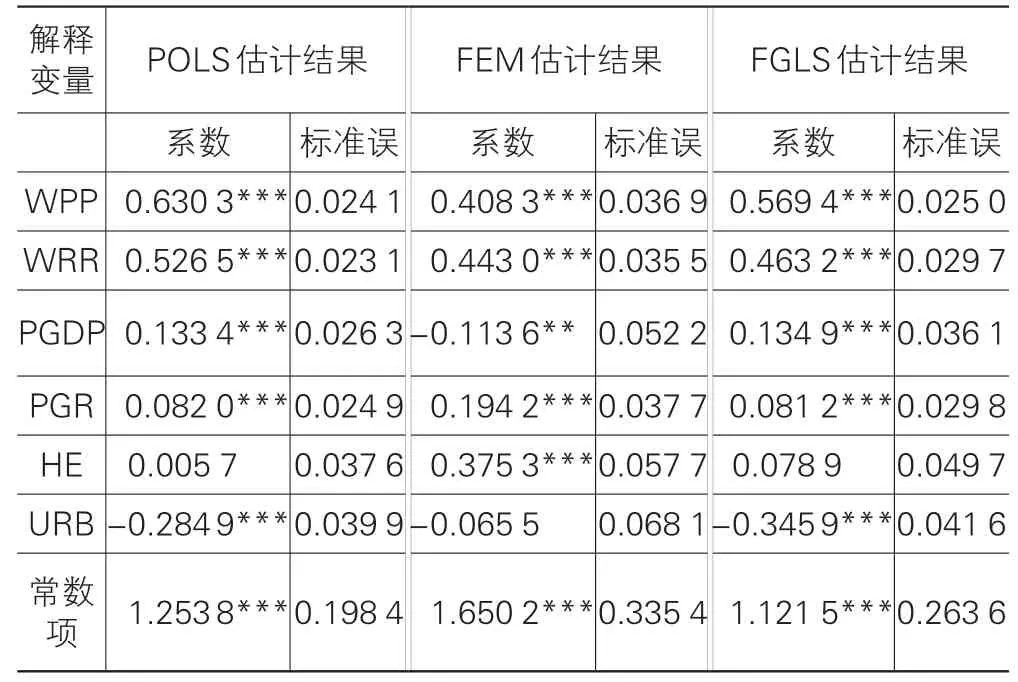

將相關數據代入(2)式中,在STATA12.0下,用FGLS方法對模型進行參數估計,估計結果見表3。為了與FGLS估計結果進行對比,將POLS與FEM估計結果也放入了表3中,本文接下來重點對FGLS的估計結果進行分析。

表3 模型參數估計結果

(1)制度及政策因素。就我國養老保險制度及政策而言,在職職工年人均繳納養老保險費額對養老保險待遇水平的影響為正,且在1%水平下顯著。在職職工年人均繳納養老保險費額對養老保險待遇水平的彈性系數為0.569 4,即在其他條件不變的情況下,在職職工年人均繳納養老保險費額每提高1%,養老保險待遇水平將提高0.569 4%。這一發現與我國現行的養老保險待遇計發政策基本一致,我國2010年頒布的《中華人民共和國社會保險法》第十五條規定,養老保險待遇水平根據個人的繳費額、繳費年限、個人賬戶金額等因素來確定。參加養老保險的個人多繳多得,體現了保險的激勵原則。從職退比來看,職退比對養老保險待遇水平具有顯著的正向影響,職退比對養老保險待遇水平的彈性系數為0.463 2,即職退比每提高1%,養老保險待遇水平相應提高0.463 2%。這與目前我國選擇的現收現付式養老保險財務模式緊密相關,在現收現付制下,在職職工與離退休人員的比例越高,養老保險金待遇水平相應也應越高。這一發現與我國目前的人口結構和養老保險制度模式是一致的。

(2)經濟發展水平。人均GDP對養老保險待遇水平的影響為正,且在1%的顯著性水平下顯著。人均GDP對養老保險待遇水平的彈性系數較小,僅為0.134 9,即人均GDP每提高1%,養老保險待遇水平相應提高0.134 9%。這與我國現階段的收入分配模式和養老保險繳費機制相符,在我國現階段的收入分配模式中,勞動者通過資本獲得的收益往往大于勞動獲得的收益,而養老保險的繳費基數為勞動工資,并不包括資本收益。所以,人均GDP對養老保險待遇水平的影響雖為正,但彈性系數并不大。人均財政收入對養老保險待遇水平的彈性系數為0.081 2,且在1%水平下顯著,即人均財政收入每提高1%,養老保險待遇水平相應提高0.081 2%。養老保險資金的來源除企業和個人繳費外,財政往往要進行適當的補貼,當一個地區人均財政收入較高時,對養老保險資金的補貼也較多,從而提高養老保險待遇水平。

(3)消費水平。在消費水平方面,城鎮居民人均消費性支出對養老保險待遇水平的影響為正,且彈性系數為0.078 9,但在統計上并不顯著。我國2010年頒布的《中華人民共和國社會保險法》第十八條規定,應根據物價上漲情況和居民的消費水平,適時調整養老保險的待遇水平。從研究結果來看,城鎮居民人均消費性支出對養老保險待遇水平的影響既小也不顯著,這說明我國各省調整養老保險待遇水平時,并沒有充分考慮城鎮居民的人均消費水平。

(4)城市化水平。實證結果表明,城市化率對養老保險待遇水平的影響為負,且在1%的顯著性水平下顯著。城市化率對養老保險待遇水平的彈性系數為-0.345 9,即城市化率每提高1%,養老保險待遇水平將降低0.345 9%。其原因可能是隨著我國城市化率的提高,以前未參加養老保險的農村人口大量轉化為城市企業職工,這雖然在一定程度上增加了在職職工參加養老保險的人數,提高了養老保險基金的整體規模,但由于從農村轉化為企業職工的這一批人,普遍受教育程度較低,且缺乏專業的職業技能,導致勞動報酬通常低于本地區的社會平均工資水平,繳納的養老保險費也相應較低,從而在養老保險繳費階段拉低了人均養老保險的繳費水平,在養老保險基金支出階段拉低了人均養老保險待遇水平,即降低了養老保險待遇水平。

四、結論與政策建議

本文在綜合考慮了我國養老保險制度及政策、經濟發展水平、消費水平和城市化水平的基礎上,以我國2001-2012年31個省級面板數據為樣本,對影響我國養老保險待遇水平的因素進行了實證研究,研究表明:①在職職工年人均繳費額、職退比、人均GDP、人均財政收入對我國養老保險待遇水平有顯著的正向影響,城市化率對養老保險待遇水平有顯著的負向影響。其中,在職職工年人均繳費額和職退比是影響我國養老保險待遇水平的最主要因素。②城鎮居民人均消費性支出對我國養老保險待遇水平的影響僅為0.078 9,且在統計上不顯著,這說明我國各省在調整養老保險待遇水平時,對居民的消費水平欠缺綜合考慮。

基于以上研究,本文提出如下政策建議:

(1)綜合考慮多種因素的影響,科學確定養老保險待遇水平。養老保險制度的核心是如何科學合理地確定養老保險待遇水平。過高的養老保險待遇水平不但增加了在職職工繳納養老保險費用的負擔,同時引起一部分勞動者工作積極性的下降,還可能導致企業競爭力的削弱,從而損害國家、企業和個人的社會福利;而過低的養老保險待遇水平又不能為勞動者解除養老后顧之憂。從我國的實踐來看,各省制定養老保險待遇水平的依據和方法各不相同,且缺乏科學的養老保險待遇調整機制,部分省份在確定待遇水平時主觀性較大,沒有一個客觀的養老保險待遇確定標準。因此,在制定和調整養老保險待遇水平時,應綜合考慮勞動者的繳費工資水平、繳費年限、職退比、當地經濟發展水平、當地居民的平均消費水平、城市化率、城鎮人口預期壽命、財政負擔等因素,并注重養老保險的公平性與激勵性,確保養老保險待遇水平的科學合理。

(2)降低養老保險的繳費比例,分離遺留養老費用。我國養老保險資金主要來源于企業和個人繳費,政府負責養老保險基金的運行。我國各省養老保險繳費比例并不完全相同,大部分省份為企業繳納職工工資收入的20%,個人繳納工資收入的8%。總的來看,我國各省養老保險繳費比例較高,而人均養老保險待遇水平與社會平均工資的替代率較低。造成這種現象的主要原因是我國把大部分社會統籌資金消耗在了遺留養老費用上,并希望通過提高養老保險繳費比例來填補這一缺口。遺留養老費用是我國從計劃經濟向市場經濟轉型時所付出成本的一部分,這部分成本不應由一代人來負擔,而應由獲得改革好處的幾代人共同承擔[1]。養老保險基金的運行應分離出遺留養老費用,把遺留養老費用保持在一個較高的水平,并由國家的財政收入逐年填補這一缺口;并通過降低養老保險繳費,激勵勞動者積極參與養老保險制度,擴大養老保險制度的覆蓋范圍,適當提高養老保險待遇水平,以保證養老保險制度的健康運行。

(3)推進各省之間養老保險制度的銜接。我國各省的養老保險覆蓋范圍、繳費比例、待遇水平等各不相同,且各省之間養老保險銜接不暢,這不但不利于我國養老保險制度的健康運行,而且還會導致企業和個人出現逆向選擇行為,從而阻礙勞動力的自由流動,嚴重影響我國經濟社會的發展。在各省養老保險繳費比例不等的情況下,企業容易產生逆向選擇行為,企業傾向于離開養老保險繳費率較高的地區,選擇養老保險繳費率較低的地區,從而降低企業的成本。當某些省份的企業繳納養老保險費的比例較低,而其他省份企業繳費比例較高時,意味著低繳費比例省份的企業和高繳費比例的企業沒有在同一平臺進行競爭,從而使企業喪失了公平競爭的基礎,長期必將導致地區間差距的拉大。從我國現行的養老保險運行實踐來看,勞動者要想把養老保險從一個省份轉到另一個省份,難度相當大。對于大部分普通勞動者來說,要想在年老時領取到養老保險金,必須在同一個省份繳費達15年以上,這一制度嚴重阻礙了我國勞動力的自由流動。因此,我國應盡快統一養老保險繳費比例,推進各省養老保險制度的銜接,從而破除阻礙我國勞動力自由流動的限制條件,實現我國養老保險制度的健康穩定運行。

注 釋:

①進行異方差檢驗的程序xttest3來自美國波士頓學院的Christopher FBaum(2001),并通過STATA實現。

②自相關檢驗的程序由Drukker(2003)在Wooldridge(2002)基礎上進行改進而得來,并由STATA實現。

[1]Martin Feldstein.Social security pension reform in China[J].China Economic Review,1999(10):99-107.

[2]CBO(Congress of the United States,Congressional Budget Office).The 2005 annual report of the board o f trustees of the federal old age and survivors insurance and disability insurance trust funds[R].109th Congress:1st Session House Document,2005.

[3]Helmuth Cremer,Firouz Gahvari,Pierre Pestieau.Pensions with endogenous and stochastic fertility[J].Journal of Public Economics,2006,90:2303-2321.

[4]Hern?s,Erik,John Piggott,Zhang Tao,et al.The Determinants of Occupational Pensions[R].Memorandum from Oslo University,2006.

[5]穆懷中.社會保障適度水平研究[J].經濟研究,1997(2):56-63.

[6]邱艷華,王元月.我國城鎮基本養老保險水平影響因素的經驗研究[J].中國管理科學,2008(S1):601-605.

[7]楊翠迎,黃祖輝.建立和完善我國農村社會保障體系——基于城鄉統籌考慮的一個思路[J].西北農林科技大學學報:社會科學版,2007(1):14-19.

[8]孟慶平.我國社會養老保險最優保障水平的現狀與對策研究[J].財政研究,2008(1):38-41.

[9]鄧大松,李琳.中國社會養老保險的替代率及其敏感性分析[J].武漢大學學報:哲學社會科學版,2009(1):97-105.

[10]何文炯,洪蕾,陳新彥.職工基本養老保險待遇調整效應分析[J].中國人口科學,2012(3):19-30.

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

媽媽寶寶(2017年3期)2017-02-21 01:22:28

中國塑料(2016年3期)2016-06-15 20:30:00

通信電源技術(2016年3期)2016-03-26 07:13:38

學苑創造·A版(2015年11期)2016-01-14 09:03:27

中國火炬(2010年8期)2010-07-25 11:34:30