山東省金融業與經濟發展關系的實證研究

2014-11-26 08:33:00閻虹戎

泰山學院學報 2014年2期

閻虹戎

(濟南大學 經濟學院,山東 濟南 250022)

一、引言

20世紀60年代經濟學家開始實證研究金融與經濟發展間的關系,經過50多年的發展,國內外對二者關系的研究已經相當成熟。大量的金融發展理論證明,金融發展與經濟發展間存在顯著的關系。例如,Schumpeter(1911)指出金融服務對促進經濟增長與發展方面具有積極作用[1];King and Levine(1993)對80個國家的數據進行了增長回歸,發現1960~1990年間,有著更高的、初始金融活動水平的國家比金融發展水平低的國家增長更快,他們也發現金融發展可以促進技術進步,從而促進生產發展[2];Demetriades and Hussein(1996)研究了16個發展中國家的數據,發現金融發展對經濟發展的決定性影響是不顯著的,但是發現了二者間存在雙向關系[3];Rousseau and Wachtel(1998)運用VAR模型,研究了五個工業化國家1870~1929年間的數據,發現金融業發展與經濟增長間有強烈的單向關系,并對每個國家分別建立了VECM模型,發現二者間在經濟方面具有重要的長期關系[4]。

但是,金融發展對經濟的影響是有條件的,其影響程度與經濟發展程度有關。Rioja and Valev(2004)發現金融對經濟增長的影響并不始終是正向的,在低收入水平的國家,金融市場的進步對增長的影響是不確定的[5];Rioja and Valev(2007)采用收入水平作為闕值的方法,把國家分為低收入、中等收入、高收入三種類型,檢驗了金融對經濟增長的影響,他們發現只有達到某個規模闕值的地區——中等收入的地區,金融發展才會對經濟增長發揮強烈的積極作用[6];Chen et al.(2013)也研究了金融發展與中國經濟增長的非線性關系,通過使用1978年至2010年省際數據,建立闕值模型,研究了個人收入高的省份是否可以更有效率地發展金融業,研究表明金融對高收入省份有強烈的正效應,但是對低收入的省份經濟增長有強烈的負效應。并且,發現中國以低效率和低生產率聞名的國有部門,在低收入省份占據了大部分工業產出,導致銀行貸款對經濟增長有負影響[7]。Levine& Zervos(1998)發現銀行和股市的發展對經濟增長也有積極影響[8]。

影響金融業發展水平的因素很多,其中,金融中介的數量、質量是影響金融增長的重要因素。Koetter&Wedow(2010)指出,大部分的金融增長研究大多用金融體系的規模而不是金融中介的質量來解釋經濟增長的差別,研究中對系統差別的忽略可能會產生金融影響經濟的結果。并且,為了研究德國經濟,他們提出了衡量銀行中介質量的方法,即銀行具體效率估計值,這種質量估計方法對經濟增長有積極作用[9]。Pagano(1993)分別從金融中介數量和質量兩個方面,從理論上證明金融業發展如何影響經濟增長:大量的儲蓄可以促進經濟增長,因為投資項目可以獲得更多的金融資金;金融中介質量的提高可以提高要素生產率,減少由于金融代理機構的最優生產計劃而產生的一部分儲蓄;更好的金融中介有助于減少金融體系中的蕭條,通過投資于更多高利率項目來提 高 資 本 生 產 率[10]。Rousseau&Vuthipadadorn(2005)采用時間序列數據,研究了1950~2000年,在10個亞洲經濟體中,金融中介的密集度是否可以促進投資和經濟增長。通過建立VAR模型和VECM模型,檢驗了金融機構措施與實體經濟活動間統計方面的因果關系。研究結果表明,總體上,金融機構是投資的驅動力;金融要素在產出方面的作用是不顯著的。結論是,在這些國家中,要素積累渠道是金融部門影響宏觀經濟產出的主要的機制[11]。

另外,金融發展還受政策或制度的制約。Goldsmith(1969)[12]和 McKinnon(1973)[13]為金融與經濟發展間的關系提供了分析的基礎,并提出了簡單的但是有說服力的結論,強調政府對金融部門干預的作用,如制定利率上限,指令性的信貸計劃,這阻礙了金融業的發展,降低了要素積累率和生產率的增長。Roubini and Sala-i-Martin(1995)發現政府的金融約束政策會降低金融部門的效率,增加金融中介成本,減少總投資和經濟增長率[14]。Graff and Karmann(2003)[15]發現與增長和發展有關的金融收益取決于經濟與制度環境和各種貧困陷阱,在落后國家,金融發展的潛在收益被他們不利的起點所超越。金融與經濟增長關系中存在潛在的結構缺陷,即最小金融規模或經濟規模。換句話說,闕值影響存在于金融與經濟增長關系中。Boyreau-Debray’s(2003)的研究表明,銀行部門國家級的信貸擴張對省的經濟增長有負影響,這似乎可以歸因于為支持國企部門發展而產生的負擔[16]。Berger& Udell(2006)指出金融結構包括金融機構的類型和運行環境,他們提出了一個更完整的概念框架來分析中小企業信貸可得性問題,在這個框架中,貸款技術是影響信貸可得性的最關鍵因素,其次是政府政策和國家金融結構[17]。

金融業對一個國家(地區)經濟發展的影響程度有多大?許多關于區域金融發展與經濟發展關系的研究只關注了單個變量表示的金融業發展對經濟發展的貢獻度,事實上,金融業的發展可以用很多因素來衡量。山東省作為中國重要的經濟大省,金融業發展應該與GDP發展水平相符,而事實上,山東省的金融業發展水平落后于其他省市,與GDP大省的地位不相符,如根據統計局數據顯示,2012年山東省的GDP全國排名第3,而金融相關比率(Goldsmith,1969)低于全國平均水平。并且,山東省的重要經濟區“藍黃兩區”的金融發展水平、經濟發展水平也遠遠落后于長三角、珠三角等經濟區。

本文探討山東省金融業與經濟發展間的關系,采用金融總量和金融效率兩個變量來表示金融業發展情況,發現山東省的金融業狀況與山東省經濟大省的地位不相符,需要從重視金融業發展、提高金融中介的運行效率及政府調控方面不斷促進金融業發展。

二、山東省金融業發展情況分析

近幾年來,山東省的金融業有了較大的發展,但是相對于GDP的快速增長,金融業的發展是滯后的。金融業的發展水平跟不上GDP的發展,且落后于其他的GDP大省,如廣東省、江蘇省等。山東省的金融業發展總體呈現如下特征:

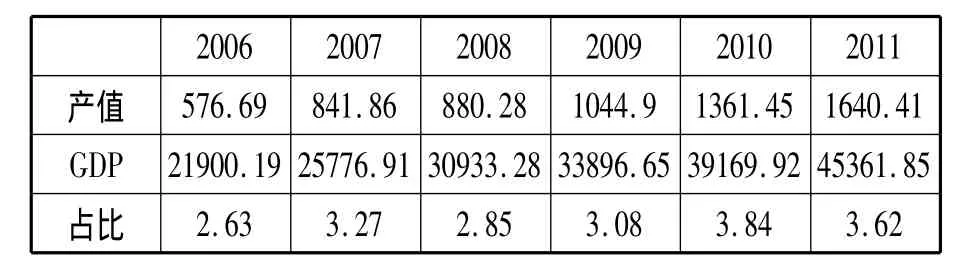

首先,總體來看,山東省金融保險業規模不斷擴大,金融保險業產值不斷增加,但在GDP中占比仍較低。自2006年以來,隨著對金融業發展重視度的提高及支持金融業發展政策的出臺,山東省金融保險業產值不斷增加,見表1,2006年金融保險業產值僅為576.69億元,2011年達到了1640.41億元,增長了約184%;山東省的GDP從2006年的 21900.19億元增加到 2011年的45361.85億元,增長了23461.66億元;金融保險業產值占GDP的比重不斷提高,2005年約為2.63%,2011年達到了3.62%,增長了0.99%。

表1 2006~2011年山東省GDP、金融保險業產值及其在GDP中所占比重表 單位:億元;%

其次,金融機構存貸款余額增長較快,不良貸款率不斷下降,銀行資產質量優化。存貸款余額不僅可以反映金融機構的業務水平,而且可以反映資金的供求與配置狀況及對經濟的支持力度。見表2,山東省金融機構的存貸款余額近幾年來不斷增長。具體來看,存款余額增長較快,2000年存款余額是7471.20億元,2012年達到55386.4億元;貸款余額從2000年的6209.05億元增加到2012年的42899.9億元;存貸款余額間的差距逐步擴大,2000年二者之差為1262.15億元,2012年達到了12486.5億元。雖然山東省的金融機構存貸款余額不斷增長,但是相比于全國其他的省市,山東省的存貸款余額排名與GDP排名不匹配,低于廣東及江浙滬地區,而山東省的GDP與廣東、江蘇一起,在全國居于第一梯隊。

表2 2000年~2012年山東省金融機構人民幣存貸款情況表 單位:億元

此外,山東省的金融相關率波動上升,金融化程度提高。美國經濟學家Raymond.W.Goldsmith在1969年《金融結構與金融發展》一書中提出金融相關率(Financial Interrelations Ratio,FIR)是一定時期內社會金融活動總量與經濟活動總量的比值,可以反映一個國家(地區)金融化程度,FIR的值越大表明一國(地區)的金融化程度越高。近年來,山東省的金融相關率呈現出波動趨勢,金融深化程度有所提高,但仍低于全國平均水平,見表3。金融危機前,山東省的金融相關率基本維持在200%左右,2009年以后,金融相關率不斷提高,2012年達到212.72%,仍低于2004年水平;從全國的金融相關率來看,危機前基本維持在300%以上,2007年、2008年分別下降到了291.59%、291.74%,2009年以后,FIR 逐步提高,達到了354.74%。

表3 2004年~2012年山東省及全國金融相關率統計表 單位:%

三、實證研究數據及方法

(一)數據選取與處理

本文研究山東省金融業發展水平與經濟發展關系,衡量一個地區的總體經濟發展水平(Y),采用了人均GDP指標;衡量山東省金融業的發展水平,采用了以下兩個指標:山東省的金融總量(Z)可以反映第三產業中金融保險業的總體發展水平和金融發展規模,數據采用山東省第三產業金融保險業增加值;金融效率(E)用銀行等金融機構存款余額/貸款余額來表示,反映了金融中介將儲蓄轉化為投資的效率。考慮到數據的可得性及代表性,樣本區間為1997年~2011年,對各指標分別取對數,LY=LOGY,LZ=LOGZ,LE=LOGE,各指標的數據均來自WIND資訊和歷年山東省統計年鑒。

(二)數據特征

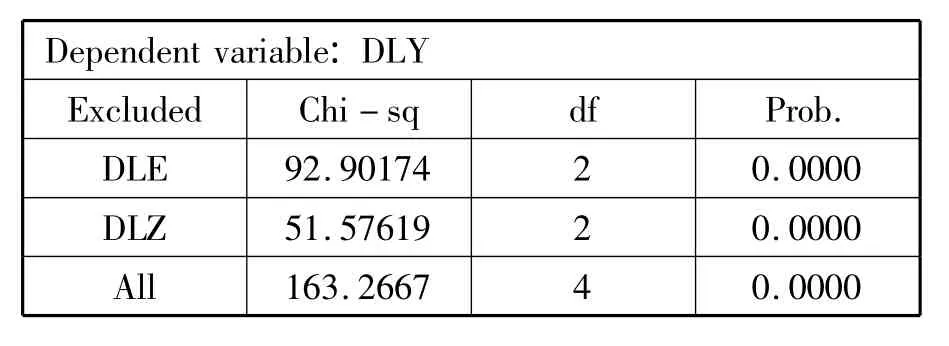

由于LY、LZ、LE都為時間序列,為了確定變量的平穩性,分別對LY、LZ、LE進行單位根檢驗,檢驗結果見表4。在序列自身的條件下,三個變量的ADF統計量均大于三種顯著性水平下的臨界值,P值大于0.10,拒絕無單位根的原假設,三個序列均非平穩。經過一次差分后,仍然不平穩。經過二次差分后,LZ是平穩的,LY、LE在10%的顯著水平下平穩。因此,LY、LZ、LE經過二次差分后,在10%的顯著性水平下均無單位根,即為二階單整I(2)。對LY、LZ、LE分別進行二次差分后,用 DLY、DLZ、DLE表示,進行 Johansen檢驗,檢驗結果見表5。在1%的顯著性水平下,DLY、DLZ和DLE三者之間存在1個協整關系。然后,我們進行了格蘭杰因果檢驗,檢驗結果見表6。檢驗結果顯示,DLE、DLZ分別是DLY的格蘭杰因,并且由DLE、DLZ二者同時引起DLY。

表4 LY、LZ、LE變量的 ADF檢驗結果

表5 Johansen協整檢驗結果

表6 格蘭杰因果檢驗結果

(三)研究方法

VAR 模型(C.A.Sims,1980)采用多方程聯立的形式,不以經濟理論為基礎,在模型的每一個方程中,內生變量對模型的全部內生變量的滯后值進行回歸,從而估計全部內生變量的動態關系,用于處理多個相關經濟指標的分析與預測。通過以上的樣本數據的分析,本文選擇VAR模型,考慮樣本數據的有限性及特征,根據AIC和SC準則,滯后2 期時,AIC= -10.94669,SC= -10.18707,AIC和SC值同時最小,所以,VAR模型的最優滯后期選為2,模型設定如下:

DLY1=c11DLYt-1+c12DLYt-2+c13DLEt-1+c14DLEt-2+c15DLZt-1+c16DLZt-2+c17+udly

DLEt=c21DLYt-1+c22DLYt-2+c23DLEt-1+c24DLEt-2+c25DLZt-1+c26DLZt-2+c27+udlc

DLZt=c31DLYt-1+c32DLYt-2+c33DLEt-1+c34DLEt-2+c35DLZt-1+c36DLZt-2+c37+udlz

其中,DLYt、DLEt和 DLZt分別為序列 Y、E、Z的二階差分,udly、udle、udlz分別為 DLY、DLE、DLZ的隨機擾動項,cij(i=1,2,3;j=1,2,3)為參數,反映的是該變量對因變量的影響程度。

但是,在實際應用中,由于VAR模型是一種非理論性的模型,對某變量全部滯后項系數的聯合檢驗只能告訴我們該變量是否對被解釋變量有顯著的影響,但是不能告訴我們這種影響是正還是負,也不能告訴我們這種影響發生作用所需要的時間。為了解決這一問題,經常應用的方法是結合測量脈沖響應和方差分解方法進行分析。

由于VAR模型參數的OLS估計量具有一致性,單個參數估計值的經濟解釋是比較困難的。因此,要對VAR模型進行分析,通常是觀察系統的脈沖響應函數(在隨機誤差項上施加一個標準差大小的沖擊后對內生變量當期值和未來值得影響)和方差分解(目的是給出隨機新息的相對重要性信息)。所以,本文的研究方法除了采用VAR(2)模型之外,還采用了脈沖響應函數和方差分解方法。

四、實證研究結果

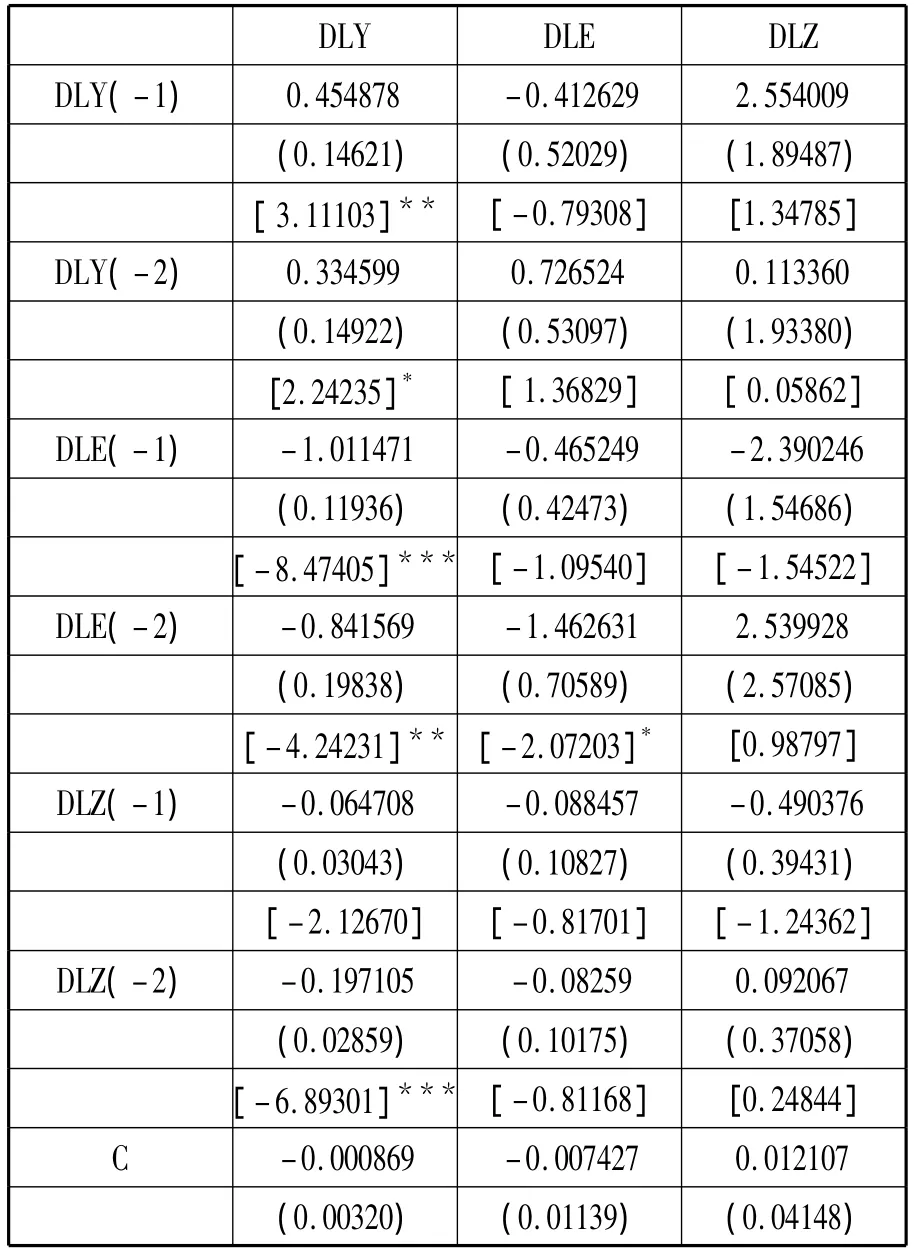

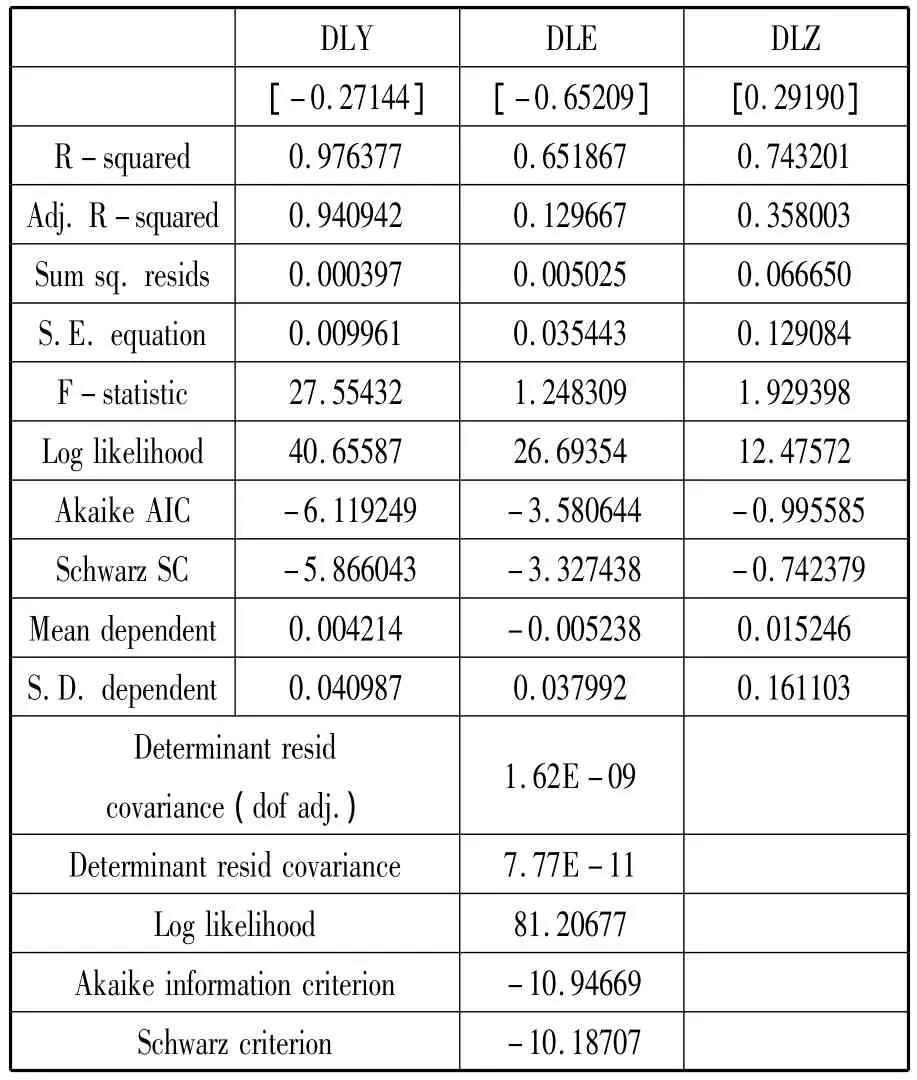

表7報告了三變量VAR模型的估計結果,由于所有單位根的倒數的模都落在單位圓內,因此,所建立的VAR(2)模型是平穩的。在10%的顯著性水平下,對于DLYt方程來說,只有DLZ(-2)和常數項的系數不顯著,其他系數均顯著,擬合優度在90%以上,擬合效果比較好;并且DLY(-1)、DLY(-2)的系數為正,說明前一期和前二期的經濟發展程度對當期的經濟發展是有影響的,且呈正相關關系;DLE(-1)、DLE(-2)和DLZ(-2)的系數顯著不為0,說明金融規模、金融效率對經濟發展程度是有影響的。對于DLEt和DLZt方程,在10%的顯著性水平下,只有DLEt方程中的DLE(-2)的系數顯著,且擬合程度都比較低,F統計量比較小,這兩個方程的含義不明顯。

表7 三變量VAR(2)模型的估計結果

注:(1)每個變量對應了三個數值,第一個為系數,小括號中的數據是標準差,中括號中的數據是T值;(2)*、**、***分別代表在10%、5%和1%的置信水平上拒絕原假設,即在響應的置信水平上認定變量是顯著不為0的。

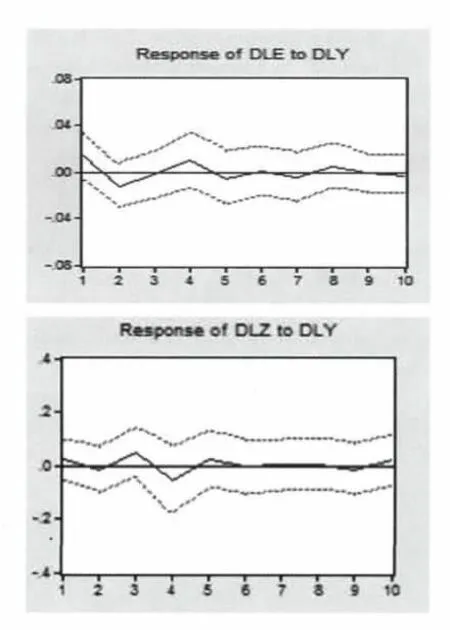

含有三個內生變量的VAR模型有9個脈沖響應函數,這里只給出兩個,即山東省金融效率與金融總量對經濟發展沖擊的脈沖響應函數,見圖1。圖1中上邊的圖反映的是金融效率對經濟發展的單位脈沖響應路徑,山東省的金融效率變化(DLE)對于經濟發展(DLY)的一個標準差新息開始呈現正向反應,第2期和3期呈現負向反映,第4期又開始呈現正向反應,從第5期開始,呈現出微弱的正負交替的現象。圖1中下圖反映的是金融總量(DLZ)變化對經濟發展(DLY)的一個標準差新息開始呈現微弱的正向反應,到第4期呈現負反應,此后的幾期基本呈現微弱的正向反應。由此可見,金融效率和金融總量基本在前5期對經濟增長的貢獻度較大。

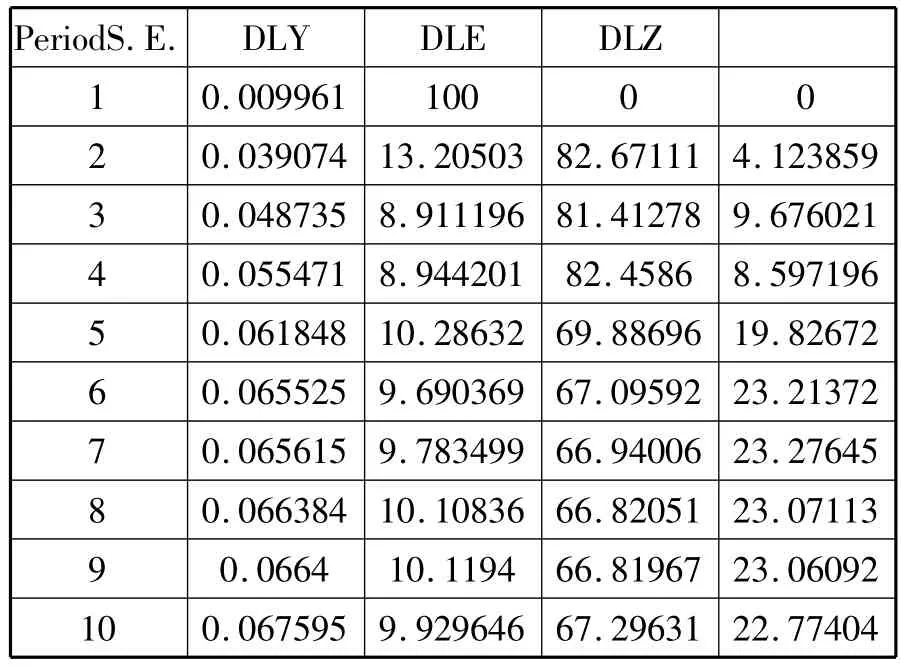

表8報告的是DLY的方差分解結果,分析的是每一個結構沖擊對內生變量變化的貢獻度。具體來看,DLE對DLY的貢獻度最大,呈現出下降趨勢,但基本維持在66%以上;DLZ對DLY的貢獻度較小,基本呈現出上升趨勢,在觀察期第7期達到了最大,為23.28%。

圖1 山東省金融效率與金融總量對經濟發展沖擊的脈沖響應函數(10-periods forward)

表8 DLY的方差分解結果

五、結論

本文采用人均GDP、金融業總量、金融效率三個變量,建立了三變量的VAR模型來分析金融業發展和金融效率的提高對山東省經濟增長的影響。基于以上分析,可以發現山東省的金融業的總體發展情況和金融效率與經濟發展具有長期穩定的均衡關系。脈沖響應函數和方差分解顯示,金融業發展和金融效率對經濟發展的拉動作用在前幾期比較明顯,金融業總體發展情況對經濟發展的貢獻度在65%以上但是呈現下降趨勢,金融效率對經濟發展的貢獻度逐步提高。

針對上述的結果和山東省金融業發展的現實情況,提出以下建議:

(1)金融發展可以直接或間接影響一個地區的經濟發展,要樹立現代金融觀念,重視金融業發展,優化金融環境,為金融業發展提供良好的氛圍。

(2)更加注重金融業的發展質量,提高金融中介的運行效率。在風險可控的前提下,鼓勵引進各類金融機構,尤其是外資金融機構,壯大村鎮銀行、小額貸款公司、信用擔保公司的資金實力,開展跨區域、跨機構、跨系統合作,探索建立區域性城商行,促進各類金融機構數量、布局的科學化、合理化,優化金融機構資源配置,提高儲蓄向投資的轉化率。

(3)充分利用金融資源發展多層次資本市場,完善金融體系。

[1]Schumpeterm,J.A.,The Theory of Economic Development. HarvardUniversityPress, Cambridge, MA.1911.

[2]King,R.G.,Levine,R.,Finance and growth:Schumpeter must be right.Quarterly Journal of Economics,1993(108):717-737.

[3]Demetriades,P.O.,Hussein,K.A.,Does financial development cause economic growth?:Time-series evidence from 16 countries.Journal of Development Economic,1996(51):387-411.

[4]Rousseau,P.L.,Wachtel,P.,Financial intermediation and economic performance:Historical evidence from five industrialized countries.Journal of Money,Credit,and Banking,1998(30):675 -678.

[5]Rioja,F.,Valev,N.,Does one size fit all A reexamination of the finance and growth relationship.Journal of Development Economics,2004,74(2):429 -447.

[6]Rioja,F.,& Valec,N.,Finance and the resources of growth at various stages of economic development.Economic Inquiry,2007,42(1):127 -140.

[7]K.C.Chen,Lifan Wu,Jian Wen.The relationship between finance and growth in China.Global Finance Jour-nal,2013(24):1 -12.

[8]Levine,R.,Zervos,S.J.,Stock markets,banks,and economic growth.American Economic Review,1998(88):688-726.

[9]Michael Koetter,Michael Wedow.Finance and growth in a bank-based economy:Is it quantity or quality that matters?Journal of International Money and Finance,2010(29):1529-1545.

[10]Pagano,M.,Financial markets and growth:and overview.Euripean Economic Review,1993(37):613-622.

[11]Peter,L.Rousseau.,Dadanee Vuthipadadorn.Finance,investment,and growth:Time series evidence from 10 Asian economies.Journal of Macroeconomics,2005(27):87-106.

[12]Goldsmith,R.W.,Economic Backwardness in Historical Perspective:A Book of Essays.Harvard University Press,Cambridge,MA.1969.

[13]McKinnon,R.L.,Money and Capital in Economic Development.Brookings Institution,Washington,DC.1973.

[14]Roubini,N.,& Sala- i- Martin,X.A growth model of inflation,tax evasion,and financial repression.Journal of Monetary Economics,1995,35(2),275 -301.

[15]Graff,M.,& Karmann,A.What determines the finance-growth nexus?An endogenous growth model and empirical evidence. Arbeitspapiere//Konjunkturforschungsstelle,Eidgenossische Technische Hochschule Zurich,No.73(http://hdl.handle,net/10419/50832),2003.

[16]Boyreau-Debray,G.Financial intermediation and growth:Chinese style?Policy Research Paper 3027.Washinton,D.C.:World Bank.2003.

[17]Allen,N.Berger,Gregory,F.Udell.A more complete conceptual framework for SME finance.Journal of Banking& Finance,2006(30):2945-2966.

[18]Goldsmith Raymond W.Financial structure and development[M].New Haven,CT:Yale University Press,1969.

猜你喜歡

山東交通科技(2022年3期)2022-08-05 03:06:24

中國集體經濟(2022年9期)2022-04-12 01:07:35

——山東省濟寧市老年大學之歌

老年教育(老年大學)(2021年10期)2021-11-12 09:15:48

甘肅教育(2020年14期)2020-09-11 07:57:42

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國學校體育(2016年11期)2016-12-01 10:42:48

中國工程咨詢(2016年10期)2016-01-31 03:12:10

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32