印度銅工業綜述

2014-12-16 06:37:52編譯蘇鴻英

資源再生 2014年10期

編譯/ 蘇鴻英

印度年消費精銅約60萬噸,居全球第十位、亞洲第四位,位中國、日本和韓國之后。它在供應本土的基礎上,還向中國出口大量精銅。

預計未來幾年印度的銅穩固需求會減少盈余,只有在Sesa Seterlite 公司的Tuticorin 冶煉廠的計劃擴建項目投產之后,才會使該公司的精銅產能翻一番,達到80萬噸/年,從而增加國內的精銅盈余。

盡管最近精銅需求增長,但印度人均銅消費落后于在同一發展階段許多國家的人均銅消費水平,在金磚五國中排名最低。其關鍵因素是國內半成品產能并不能滿足其需求,直接使用廢料的增長趕不上半成品產量的增長。展望未來,我們預計在半成品產量中,直接使用廢料的份額會因更為嚴格的質量要求而下降。

在過去的十年里,印度快速從半成品凈出口國向凈進口國轉移。2009年,達到進出口平衡。從那時起,凈進口從2.2萬噸增加到14萬噸。與此同時,印度精銅產量剛剛超過70萬噸/年,由兩家主要生產商生產,即Birla copper 公司和Sessa Sterlite 公司。每家生產商的平均產能為35萬噸/年精銅,兩家公司都嚴重依賴進口的常規銅精礦。國有印度斯坦銅業公司目前精銅的產能為1.2萬噸/年,為采選冶一體化。國內僅有的采礦公司,所有生產商都有下游的半成品工廠。

印度依賴進口銅精礦和半成品

由于產量超過需求,印度是精銅凈出口國,有相當數量的精銅出口中國。然而需求的穩固增長表明,盈余已經穩定收縮,的確在2013年達到供求平衡。由于冶煉造成質量突然下降Sterlite 的Tuticorin 被強制關閉后,市場在2014年達到盈余,但是沒有產量擴大的明確計劃。對精銅需求的持續增長將繼續侵蝕盈余,直到2018年出現持續精銅的不足。CRU 預測,在未來5年里,對精銅需求年增長率為5%。由于GDP 增長、建筑基礎設施投資和重要銅消費領域的支撐,關鍵銅消費領域,將將推動國內銅半成品產業的投資。所以,印度將從一個陰極銅凈出口國轉變為凈出口國,這是近年來在銅半成品產業已看到的一個趨勢。

印度已成為重要的半成品凈進口國。過去十年里,進口穩定增長。由于半成品產能跟不上需求的發展速度,國內陰極銅消費僅占到半成品總消費的55%,精銅工業展示了下游一體化相對高的水平。印度三大原銅生產商都有一體化銅線桿產能,總共占到國內半成品總產量約30%。當精銅產量供大于求時,印度有限的銅礦產品資源表明,銅冶煉和精煉工業高度依賴進口常規銅精礦,所以精銅消費間接受到銅精礦進口的支撐。

印度銅人均消費很低

印度的人口占全球總人口的17.4%,而其銅消費占全球精銅消費的4.3%。精銅的人均消費在金磚國家中最低,但它卻是全球陰極銅消費位居第7 的國家。從絕對數量來看,印度陰極銅的消費比俄羅斯要低。預計到今年年底,會超過俄羅斯。預計俄羅斯全年精銅的消費在63.5萬噸,印度為64.7萬噸。相比之下,2014年,中國全年精銅消費高居兩國之上,為940萬噸。從總量來看,印度消費精銅和廢料共90.6萬噸,全球的精銅消費為2570萬噸。

在過去的十年里,印度取得了令世人矚目的增長。GDP年平均增長率為7.5%,工業生產保持在6.8%。同一時期,精銅消費從33萬噸躍升到64.7萬噸,年平均增長率為7.0%。盡管增長速度較快,但是,作為印度GDP 的一部分,印度的經濟在2005年銅利用率比2014年的5% 要多。對于一個發展中國家而言,這一統計數字令人堪憂。相形之下,同一時期,中國銅消費的年平均增長率為10.8%,其目前的銅利用率比2005年的規模在比例上超過8.7%。

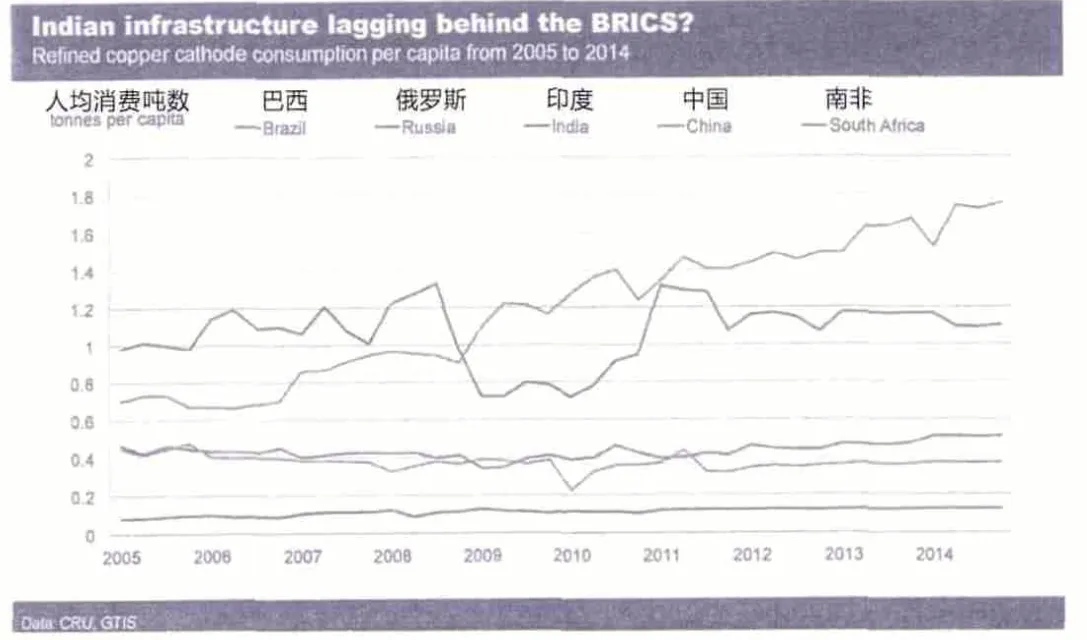

從金磚五國人均精銅消費的統計數據不難看出,印度遠遠落后于其他國家,是中國人均精銅消費的十分之一。這一數字稍許受印度通過電力輸送采用鋁的影響,但這一領域鋁的替代效應自身不能解釋如此低的精銅總消費的原因。精銅軋材人均消費的主要原因不僅僅是因人口的迅速增加,還由于貿易平衡的大幅波動。印度從半成品凈進口國變成凈出口國,再次對陰極銅消費施加了下行的壓力,如圖1 所示。

圖1 2005~2014年金磚五國陰極銅人均消費一覽

印度半成品增長預測

在過去的十年里,印度從半成品凈出口國變為凈進口國。這一時期所有銅半成品的產量年平均增長率為5%。顯然,對半加工銅產品的需求,印度已超過國內的供應。銅線桿出口在2007年最高為11萬噸/年,而現在少于1萬噸/年。而同期銅線桿的進口,2013年為7.1萬噸,比2005年的1.7萬噸翻了四倍。其他銅半成品的出口一直保持在低位。而銅管、板帶箔和管棒型進口穩定增長,從2005年的3.6萬噸增加到2013年的7.8萬噸。

銅線桿出口減少,很大程度上是由于現有貿易伙伴提高了其國內產量,從2007年起,Union Copper Rod在Abu Dhobi 運營產能為20萬噸/年的銅線桿廠,減少從印度向阿聯酋的出口,從2005年的4.1萬噸/年下降到2013年的500 噸/年。

建筑業和基礎設施將繼續支持銅消費

建筑業是印度經濟的一個重要領域。有60% 的投資來自實業,有30%來自私人住房。它對市場的沖擊較小,而對于房地產開發商而言,高利率和擠壓利潤邊際,將會對印度的建筑工業產生負面影響。作為一個市場可獲利和情緒的主要測量因素,S&P 印度的房地產指數在2013年下降了20%。然而,預計其人口增長能確保給未來房地產產業帶來強勢增長。在未來的十年里,預計城鎮化人口從3% 增加到40%,城鎮化將刺激城市里現代公寓住房的消費。對建筑銅線的需求,歷史先例建議,主要的Tier1 和Tiez 城市郊區的非正式住房方案更似乎會填補這一供應間隙。

基礎設施不足是印度面對的一個重大挑戰。按照2014年~2024年的預算,重大投資目標已擺上日程。印度政府計劃在鐵路進行大幅投資。在未來的十年里,基礎設施投資的年平均增長率從1% 增加到3%。鐵路支出包括2.5萬公里的鐵路,現有的1.4萬公里的鐵路實現電氣化和建設2000 公里的高速鐵路(160~200km/ 小時),印度在上一個五年計劃中,已完成鐵路擴建目標。與建筑一樣,鐵路電氣化是印度銅半成品最重要的市場之一。

保證電力供應是印度未來投資所面臨的另一嚴峻挑戰。由于電力供應不可靠,使印度GDP 的增長會丟掉2 個百分點。在試圖解決非法電力消費的嘗試中,印度不僅不斷安裝地下電力電纜,而且還增加架空電線,以防止有人在電纜上偷電。新一屆印度政府希望強力推進電加工業的投資。到2017年3月31日前,增加發電廠和分銷商的節日稅費。對于新發電廠或設備提供,最多給予15% 的補貼。印度政府進一步確定了16 個計劃項目作為“超大功率電力項目(總發電能力均為4 千瓦)”。如果在印度使用鋁電纜,占到電纜總重的87%,似乎這些基礎設施項目不會對銅消費直接造成重大影響。

印度銅消費會加速

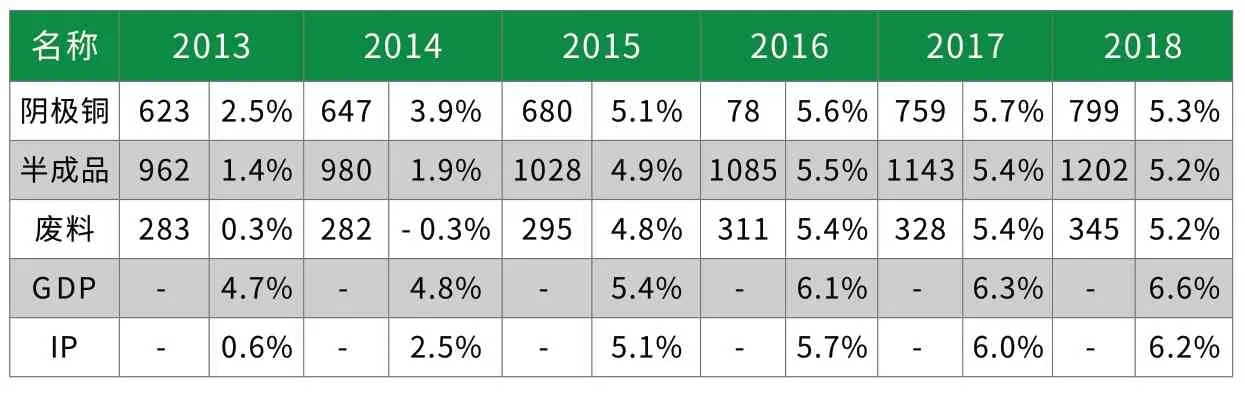

隨著印度目前的工業生產放緩,我們預計增長率在未來5年內復蘇,以滿足印度實際國內生產總值(GDP)的增長。前三年,工業增長大多受到缺少國內和國際市場需求的阻礙。與中國不同的是,印度沒有重大基礎設施的經濟刺激方案來應對全球經濟的下滑。預計自2014年下半年起,所有半成品的質量將相對穩定地均衡增長。如表1 所示。

表1 2013~2018年GDP 預計精銅直接用廢料和銅半成品產量(千噸,%)

精銅消費似乎會和半成品的產量保持同樣或更快的增長速度。由于所用廢料的比例下行的壓力,或是由于工業化程度的增加和半成品產量的放緩,精銅消費從非組織部門移向新的建筑設施。預計在未來的5~10年,印度銅半成品的數量將會增加。2009年,隨著市場精銅的盈余,廢料消費大幅下降。而隨著精銅價格的上漲和迅速回升,直接消費廢料的數量將嚴重依賴精銅價,預計陰極銅的價格會穩步增長,廢料的消費也會隨之增長,盡管陰極銅占有較大的市場份額。

精銅產量由兩家生產商主導

印度精銅產量總計約為70萬噸/年,兩家主要生產商Birla Copper 和Sea Sterlite 用少量廢料來冶煉,主要資源來自銅精礦。Birla Copper 和Sesa Sterlite 分別擁有35萬噸/年產能。從全球來看,這兩家生產商工廠的規模都位居全球前十名,但沒有一家公司位居全球前十名。兩家公司都是經營多種金屬子公司的國際公司,分別擁有Hindalco 和Vedanta 公司。

Birla Copper 是Hindalco 產 業 公 司的運營公司,其自身是Aditya Birla 集團的一部分。Hindalco 的主要產品是鋁,是全球最大五家鋁生產商之一,僅有一座銅精煉廠在印度,是占全球第19 名的銅生產商。該集團還擁有澳大利亞Nifty 銅礦和Moant Gordon 銅礦,由其在澳大利亞的分公司Aditya Birla 礦產品公司運營,Nitfy 是重要銅精礦的供應商,向Birla Copper 供應約5萬噸/年銅精礦。該礦近來由于坑道崩塌而暫時停產,不僅會重開Mount Gordon,包括擴建正在考慮之中。Sesa Sterlite成立于2013年。該集團在在產業范圍內有許多分公司,包括鋁、銅、鋅、鉛等。2013年4月,公司在投入1830萬美元用于改善環境之后,冶煉廠采用永久陰極系統,并使銅產能翻了一番。從以下這張印度銅礦和精銅產量預測表,可預測這兩家公司未來生產的發展趨勢。如左欄表2 所示。

表2 印度銅礦和精銅產量(千噸)

結語

未來,受建筑業、基礎設施工業和國內半成品產能投資的驅動,印度精銅需求肯定會有一個大幅增長的時期。另外,對半成品更加嚴格的質量要求表明,直接采用廢料占到將來銅需求總量較少的比例,提高了國內對陰極銅的需求。國內精銅盈余將縮減到2018年才會出現不足。

如果Sesa Sterlite 提前實現計劃產能翻一番,就將表明其產能增加到40萬噸/年,從而使市場精銅有很大的盈余。盡管Sterlite 對這一項目已做出承諾,但在過去幾年里進展不大。現有銅生產廠的環境問題或許表明,盡管新廠按照高于現有工廠的環境標準來建設,但他們要獲得環境審批手續將變得越發困難。

雖然印度斯坦銅業公司的銅礦產量翻三倍,但這僅占印度銅精礦總需求的很少比例。未來,印度將繼續成為常規銅精礦的主要進口國,尤其是如果Tuticorm 的擴建工程提前進行的話。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

中外文摘(2021年23期)2021-12-29 03:54:04

今日農業(2021年14期)2021-11-25 23:57:29

幼兒100(2021年8期)2021-04-10 05:39:44

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

中國果業信息(2019年10期)2019-11-13 01:21:34

中國化肥信息(2018年4期)2018-08-23 09:11:18

聚氯乙烯(2018年9期)2018-02-18 01:11:34

海峽姐妹(2015年5期)2015-02-27 15:11:02