近年來我國區域城鎮化進程態勢分析

2014-12-16 07:38:58劉勇劉津許云

區域經濟評論 2014年3期

劉勇 劉津 許云

2012年中國城鎮化繼續保持了加速提升勢頭,與區域經濟發展態勢形成鮮明對比,這表明在擴大內需戰略方針指導下,城鎮化已經成為帶動經濟增長的重要動力之一。按各省區數據計算,2012年中國城鎮化年均提高1.40個百分點,城鎮化水平為53.14%,比全國統計數高0.57個百分點。受世界金融危機導致的歐洲主權債務危機的影響,2012年中國經濟繼續在減速高位運行,城鎮化也略呈減速狀態。中國區域城鎮化發展格局、變動原因以及未來發展態勢和對策等分析如下。

一、區域城鎮化發展繼續呈與經濟發展水平逆向變動態勢

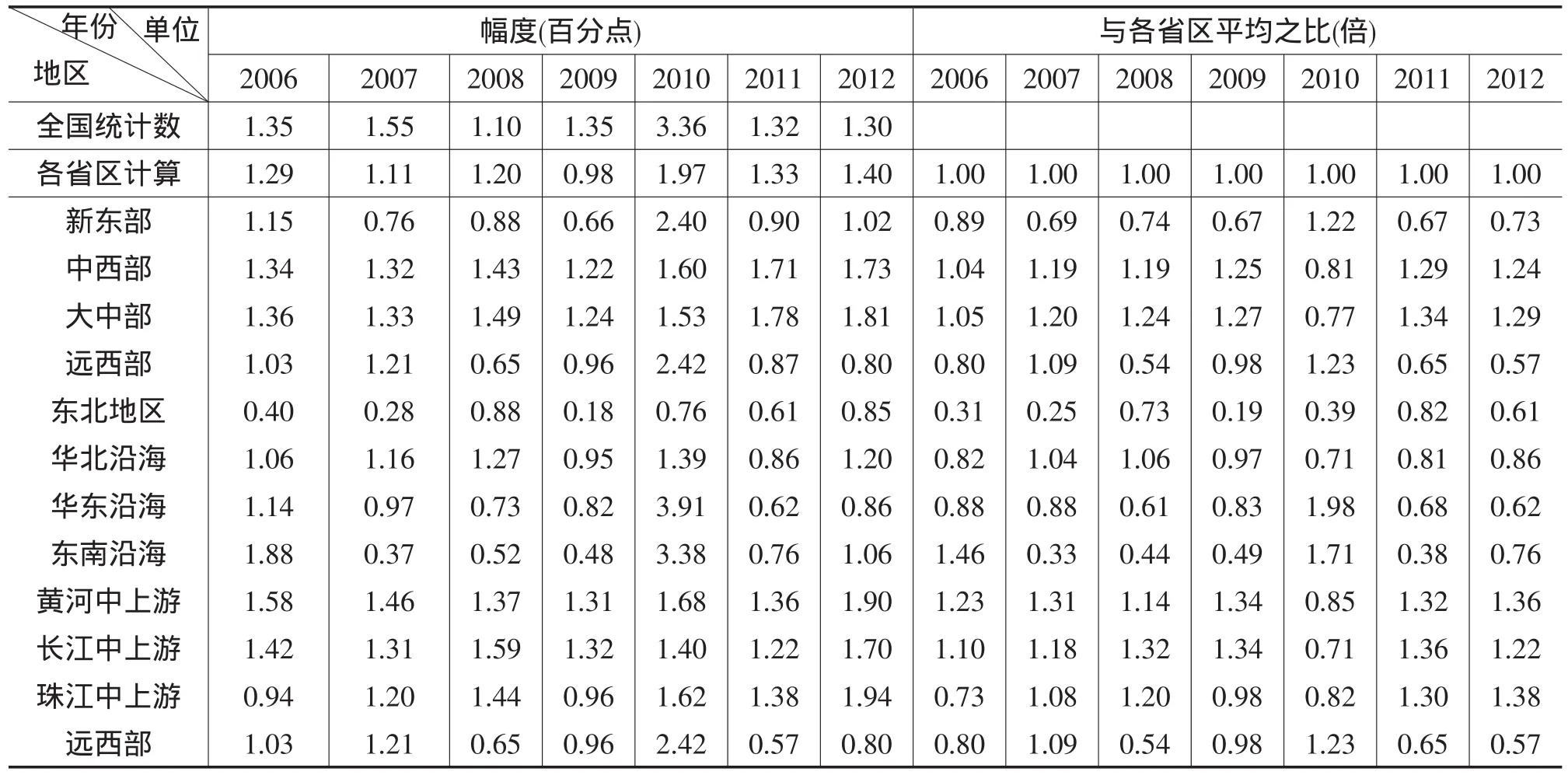

(一)區域城鎮化增長速度繼續呈“中部快、東西部慢”態勢,珠江中上游、陜西提升最快

從三大地帶看,2012年中國中部城鎮化增長速度最快,達1.81個百分點,比2011年快0.03個百分點,比新東部快0.79個百分點;新東部速度為1.02個百分點,比2011年快0.12個百分點,遠西部為0.80個百分點,速度最慢。從“7+1”大綜合經濟區看,珠江中上游最快,達1.38個百分點,其次是黃河中上游和長江中上游,以上三個大區均為大中部地區。沿海地帶城鎮化速度有所放緩,但仍然高于遠西部地區(見表1)。

從各省區看,在2010-2011年城鎮化平均提升幅度比2009年按各省區計算高1.87個百分點的情況下,除內蒙古、吉林、安徽、江西、河南、湖南、海南和西藏等省區外,其他省區城鎮化平均提升幅度均高于2009年;各省區提升變化幅度為3.35個百分點(福建比2009年的江西加快近1.43個百分點)至0.55個百分點(西藏比2009年的上海減慢0.55個百分點),幅度向兩邊擴張,向上擴張比向下擴張多0.88個百分點;大于和小于各省區平均提升幅度的省區比為8∶23,提升幅度中位數為廣東的1.55個百分點。各省區排序變化較大,其中,浙江、甘肅、貴州和湖北分別前進19、18、17和16位,遼寧、新疆和廣東均前進14位,青海、山西、江蘇、福建和寧夏分別前進9、7、6、5和3位,山東、北京和上海均前進2位;江西和西藏分別后移22和21位,海南和安徽均后移15位,內蒙古和河南分別后移12和11位,重慶和河北均后移8位,廣西、四川、天津和吉林分別后移7、6、4和3位,陜西和云南均后移1位;只有黑龍江沒變化。具體排序演變為:城鎮化平均提升幅度大于各省區平均1.87個百分點的有福建、江蘇、湖北、貴州、甘肅、浙江、青海和陜西8個省區,為平均提升幅度的1.02倍以上;城鎮化提升在平均幅度周圍界于1.87-1.00個百分點之間的有寧夏、遼寧、山西、新疆、重慶、內蒙古、四川、廣東、河南、云南、安徽、山東、河北、廣西、江西和天津26省區;城鎮化提升小于各省區平均又小于1.00個百分點的有湖南、海南、北京、黑龍江、上海、吉林和西藏7省區(見表2)。

表1 2006-2012年宏觀和綜合經濟區城鎮化提升格局及變化

表2 2010-2011年各省區城鎮化平均提高幅度分布格局(%)

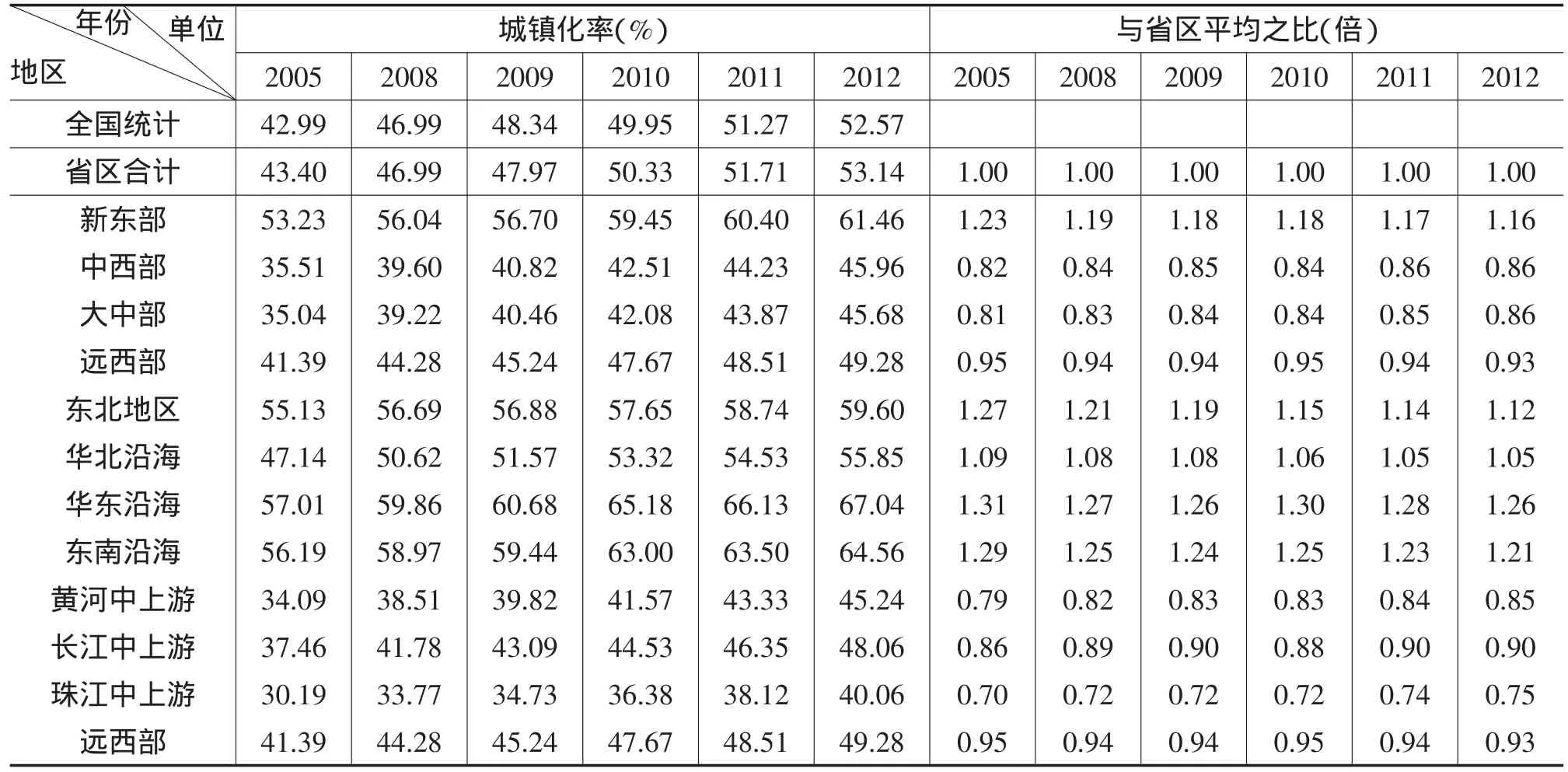

(二)區域城鎮化水平格局繼續呈現“東西部高、大中部低”態勢,華東地區和上海市依然保持最高

從三大地帶看,2012年東部城鎮化水平達61.46%,為各省區平均水平的1.16倍;中西部提升到45.96%,低于各省區平均水平,其中遠西部為49.28%,大中部地區為45.68%,也均低于各省區平均水平;東部與中西部城鎮化水平差距縮小0.01倍。從“7+1”大綜合經濟區看,華北沿海、東南沿海、華東沿海、東北地區高于各省區平均水平,前者與平均之比與上年持平,后三者則低于上年;遠西部、長江中上游、黃河中上游和珠江中上游均低于各省區平均水平,前兩者與平均之比比上年略升,后兩者不變;整個排序未變(見表3)。

表3 2005—2012年新三大地帶和10大綜合經濟區城鎮化水平分布格局及變化

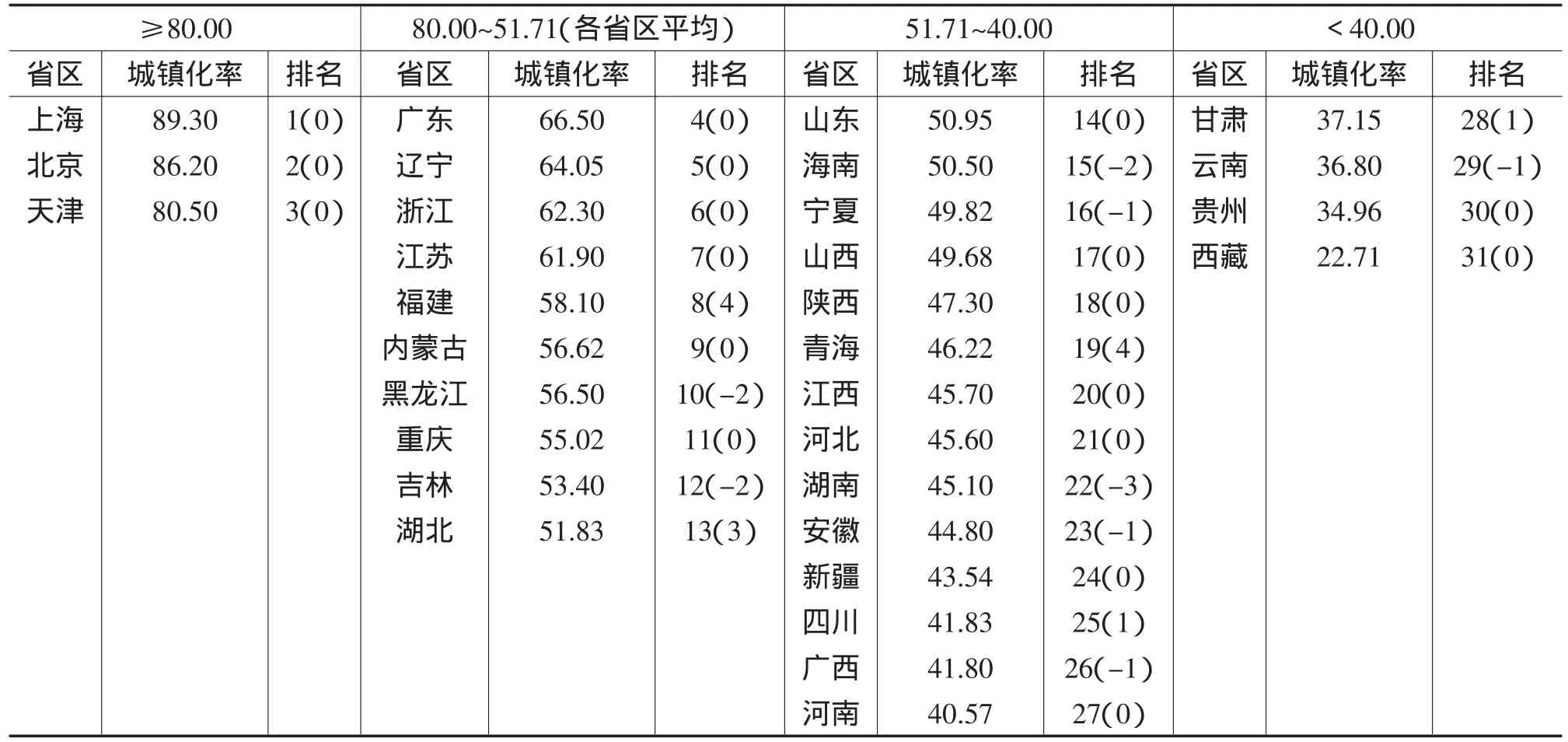

從各省區看,2011年城鎮化水平按各省區計算為51.71%;各省區變化幅度為89.30%(上海比2009年上海提高0.70個百分點)至22.71%(西藏比2009年降低1.09個百分點),范圍向上下擴張,向下幅度大于向上幅度0.29個百分點;大于和小于各省區城鎮化平均水平的省區比為13:18。排序變化不大,其中福建和青海前移4位,湖北前移3位,四川和甘肅前移1位;湖南后移3位,黑龍江、吉林和海南均后移2位,安徽、廣西和云南均后移1位;其余位次未變。具體排序為:城鎮化水平高于各省區平均又超過80%的依然是上海、北京和天津3直轄市;城鎮化水平在各省區平均周圍界于80%-40%之間的有廣東、遼寧、浙江、江蘇、福建、內蒙古、黑龍江、重慶、吉林和湖北(以上省區高于各省區平均),山東、海南、寧夏、山西、陜西、青海、江西、河北、湖南、安徽、新疆、四川、廣西和河南24省區;城鎮化水平小于各省區平均又小于40%的有甘肅、云南、貴州和西藏4省區(見表4)。

表4 2011年各省區城鎮化水平分布格局(%)

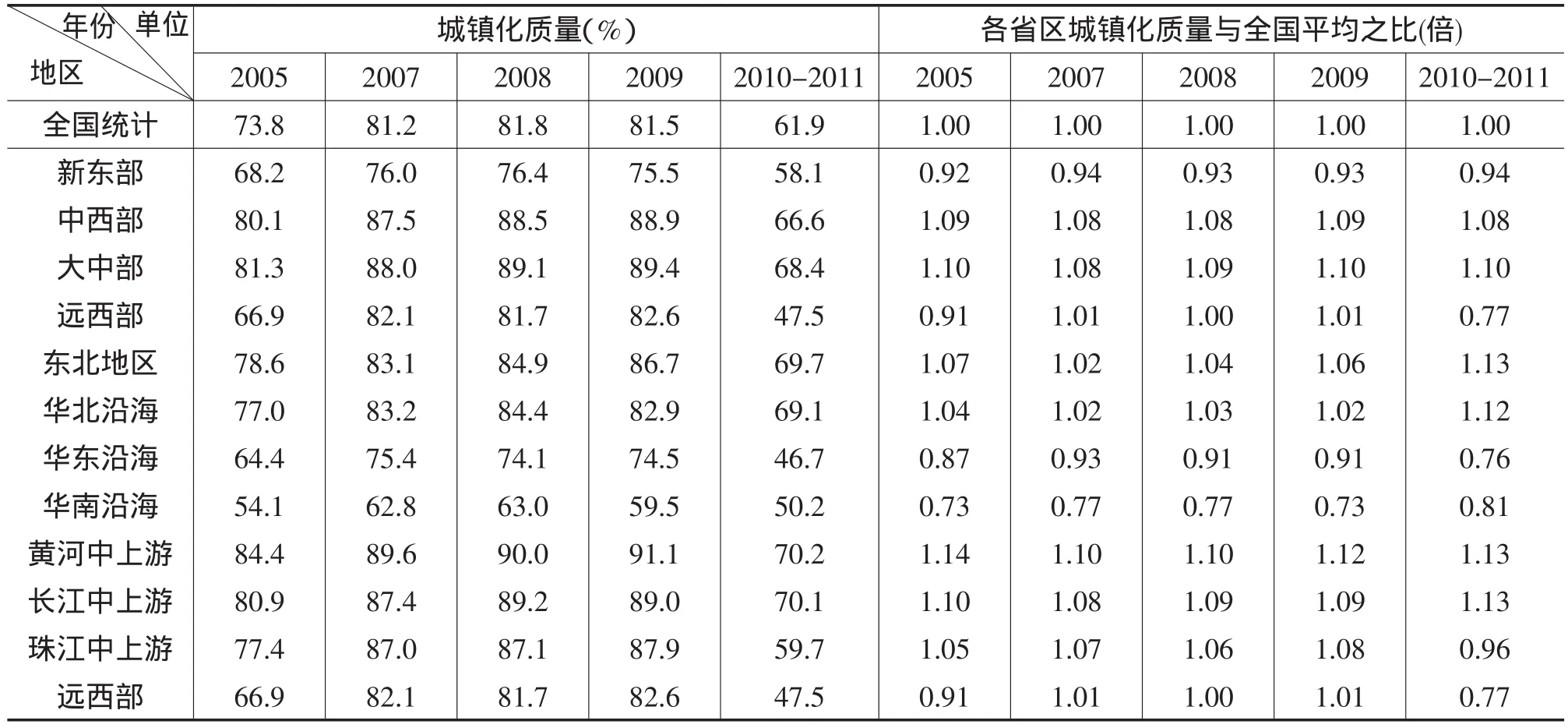

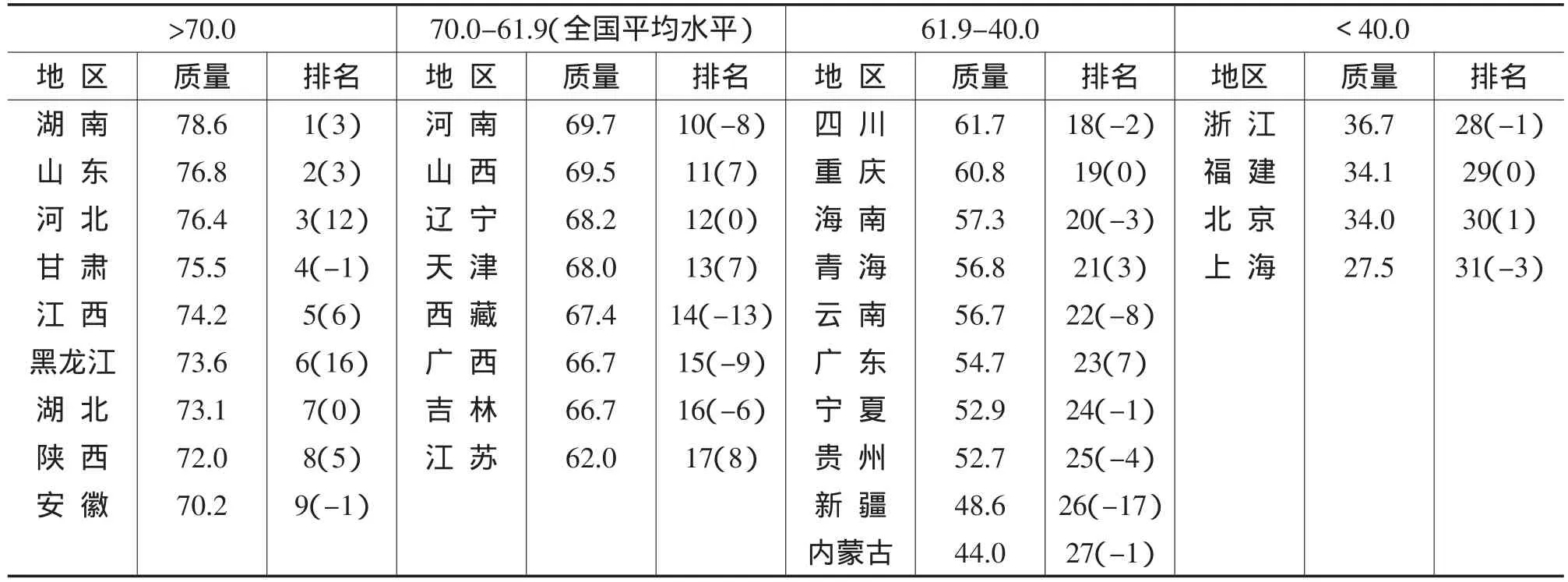

(三)區域人口城鎮化質量格局呈“中高、東中、西低”態勢

根據可收集到的數據,這里把人口城鎮化質量定義為城鎮人口減去地區居住半年以上外來人口與城鎮人口之比,該數值越大說明人口城鎮化質量越高。2011年中國城鎮化質量較前幾年普遍大幅度降低,僅為61.9%,比2009年降低19.6個百分點。各區域城鎮化質量變化具體情況分析如下。

從三大地帶看,2011年大中部城鎮化質量相對較高,達68.4%,為全國平均水平的1.1倍,但比2009年降低21個百分點;新東部為58.1%,低于全國平均水平,比2009年降低17.4個百分點;遠西部為47.5%,也低于全國平均水平,比2009年降低35.1個百分點;地帶之間的差距有所擴大。從“7+1”大綜合經濟區看,黃河中上游、長江中上游、東北地區和華北沿海高于全國平均水平,且與平均水平之比高于2009年;珠江中上游、華南沿海、遠西部和華東沿海均低于全國平均水平,且與平均之比低于2009年(見表5)。

表5 2005—2011年新三大地帶和10大綜合經濟區人口城鎮化質量格局

從各省區看,2011年各省區人口城鎮化質量同全國平均水平一樣均有大幅度下降,其中新疆下降幅度最大,達40.9個百分點,廣東下降幅度最小,僅為1.3個百分點;各省區變化幅度為78.6(湖南比2009年西藏下降21.1個百分點)至27.5%(上海比2009年北京降低19.8個百分點),范圍整體下移,上限下移幅度大于下限下移幅度1.3個百分點;大于和小于全國人口城鎮化質量的省區比為17∶14。排序變化不大,其中前移最多的前5位省區為黑龍江(16位)、河北(12位)、江蘇(8位)、山西(7位)、天津(7位),后移最多的前5位省區為新疆(-17位)、西藏(-13位)、廣西(-9位)、河南(-8位)、云南(-8位)。具體排序為:人口城鎮化質量高于全國平均又超過70%的是湖南、山東、河北、甘肅、江西、黑龍江、湖北、陜西和安徽9省區;人口城鎮化質量在全國平均周圍界于70%-40%之間的有河南、山西、遼寧、天津、西藏、廣西、吉林和江蘇(以上省區高于全國平均水平),四川、重慶、海南、青海、云南、廣東、寧夏、貴州、新疆和內蒙古18省區;人口城鎮化質量小于全國平均又小于40%的有浙江、福建、北京和上海4省區(見表6)。

二、區域城鎮化格局演變原因和適應性分析

(一)與區域經濟發展水平關系分析

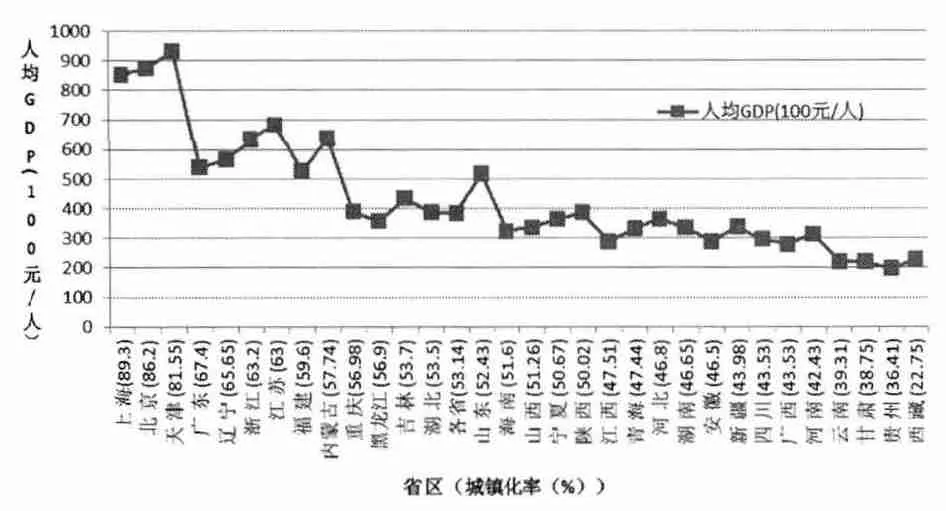

城鎮化是經濟發展和工業化的必然結果,反過來人口集中和城鎮基礎設施建設又會促進經濟和工業化的進一步發展。先從城鎮化與經濟發展水平關系看,一般認為中國城鎮化與經濟發展水平基本適應。2012年世界人均GDP為10200美元左右,城鎮化水平為51.2%,中國人均GDP大約6500美元左右,城鎮化水平為52.57%。從區域看,中國各省區城鎮化與經濟發展水平基本一致(圖1),并且兩者適應性繼續呈“東西部高、中部低”格局。

表6 2011年各省區人口城鎮化質量格局(%)

圖1 2012年中國各省區域城鎮化水平與經濟發展水平之間的關系

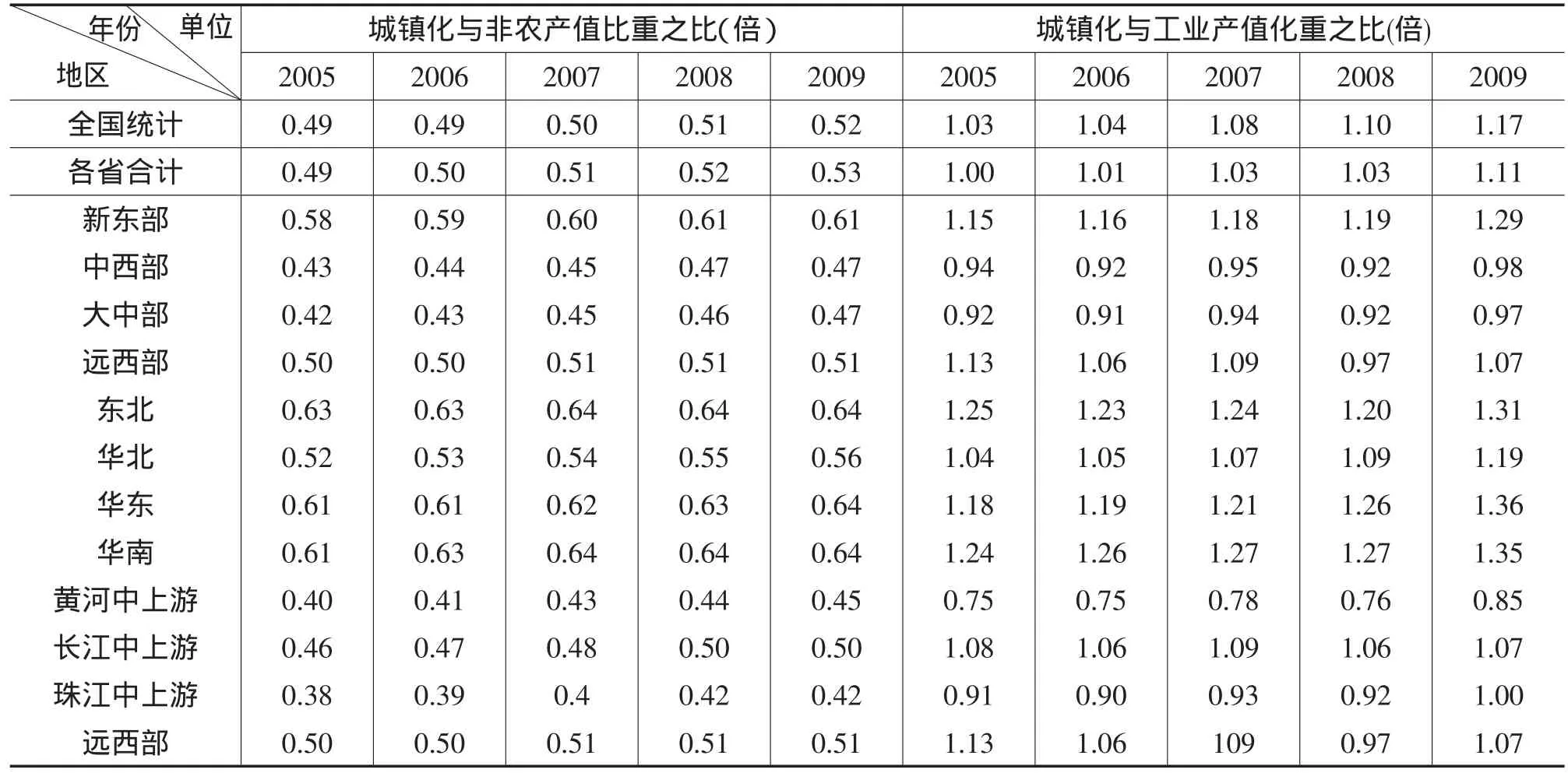

(二)城鎮化與工業化水平關系

再從城鎮化與工業化水平關系看,中國城鎮化明顯滯后于工業化水平。為了保持城鎮化與工業化水平測度數據的配套性,下文選取2009年數據進行分析。2009年中國城鎮化與非農產值比重之比為0.52,較上年有所提高,但遠低于公認的0.8-1.0的合理值,說明城鎮化嚴重滯后于工業化;城鎮化與工業產值比重之比為1.11,也較上年有所提高,但同樣遠低于工業化中期階段大于1.5的合理值。在空間格局上,城鎮化與工業化水平的協調性也繼續維持“東西部高、中部低”格局。

從新三大地帶看,2009年新東部、遠西部和大中部城鎮化與非農產值比重之比分別為0.61、0.51和0.47,與上年基本一致,只是大中部略有提高。總體看,我國城鎮化與工業化之比繼續呈現“東西部高、大中部低”格局,與經濟發展水平格局基本一致。從“7+1”大綜合經濟區看,華東沿海、華南沿海、東北地區和華北沿海城鎮化與工業化適應性相對較高,這些綜合區的城鎮化與非農產值比重之比高于各省區平均,華東和華北略升,華南和東北持平;遠西部、長江中上游、珠江中上游和黃河中上游城鎮化與工業化適應性較低,這些綜合區的城鎮化與非農產值比重之比低于各省區平均,除黃河中上游略升外,其他均持平(見表7)。

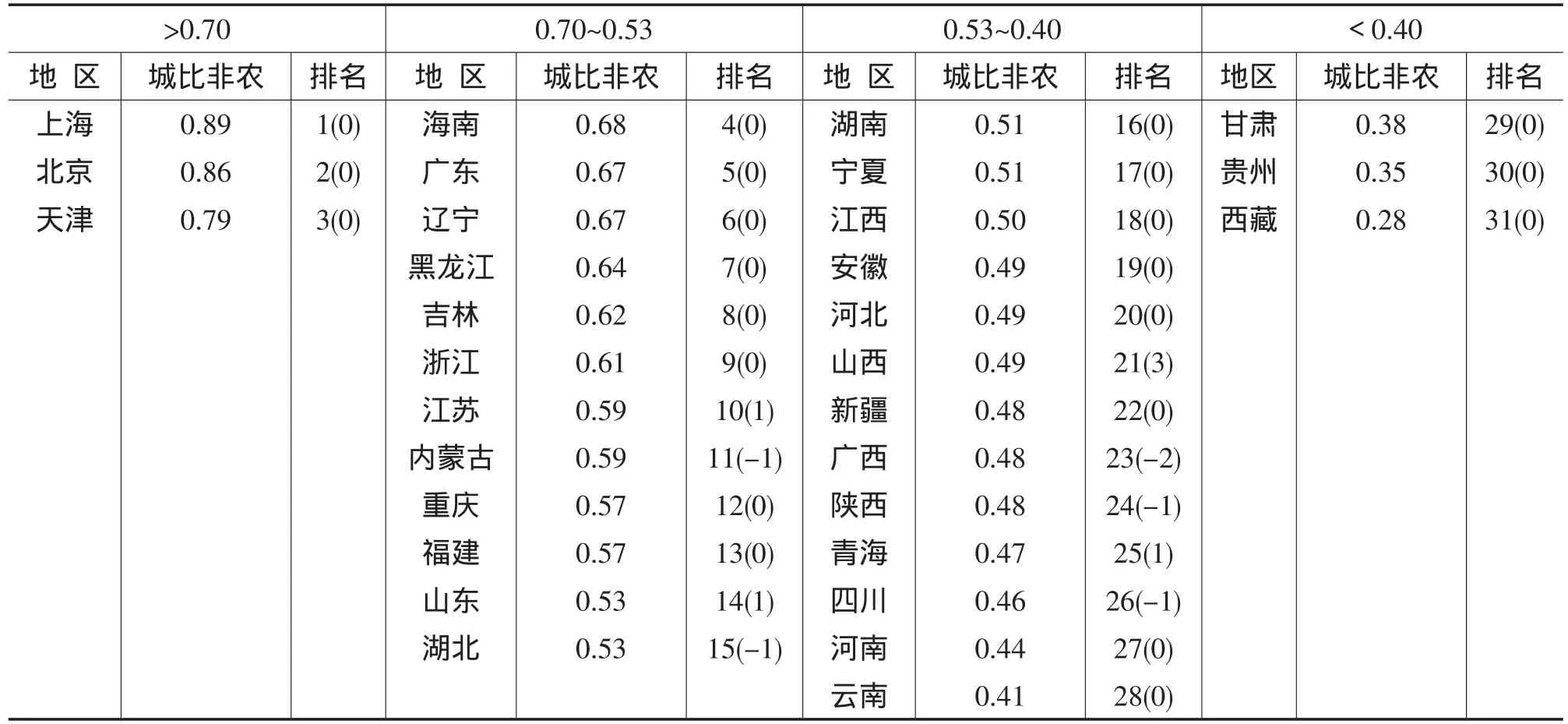

從各省區看,2009年各省區城鎮化與非農產值比重之比平均為0.53,變化幅度為0.89(上海)至0.28(西藏),大于平均之比與小于平均之比的省區為15∶16,排序變化小(見表8):城鎮化與非農產值比重之比大于平均之比又大于0.70的有上海、北京和天津3個直轄市。這3個直轄市是我國經濟相對最發達地區,都已進入工業化后期階段,城鎮化主要由服務業和信息化產業推動,已是高度城鎮化和工業化地區,未來城鎮化的任務主要是不斷提高質量。城鎮化與非農產值比重之比在平均之比周圍界于0.70-0.40的省區有海南、廣東、遼寧、黑龍江、吉林、浙江、江蘇、內蒙古、重慶、福建、山東和湖北,湖南、寧夏、江西、安徽、河北、山西、新疆、廣西、陜西、青海、四川、河南和云南25省區。山西前移3位,廣西和陜西分別后移2位和1位;山東和湖北、青海和四川位次互換,其余排序未變。這些省區尚處于城鎮化工業化中期階段,工業化仍然是推進城鎮化的主要動力,服務業帶動城鎮化能力還不強;城鎮化滯后工業化還反映在我國城鎮化質量有待提高,農民工雖然部分統計為城鎮人口,但他們有限的收入和消費能力并沒有相應地帶動城鎮相關產業的發展。城鎮化與非農產值比重之比小于平均之比又小于0.40的有甘肅、貴州和西藏3省區。這些省區城鎮化遠低于工業化水平,經濟發展水平相對較低,生態環境條件差決定了這些省區推進城鎮化的難度。

表7 2005—2009年新三大地帶和10大綜合經濟區城鎮化與工業化之比的空間格局

表8 2009年各省區城鎮化與工業化(非農產值比重)之比

三、未來我國區域城鎮化進程展望與對策

目前世界經濟仍然不穩定,未來所面臨的不確定因素依然很多。我國經濟若想繼續保持穩定高增長,這將有賴于擴大內需政策的持續實施,而區域城鎮化將極大地釋放居民需求,發揮積極地拉動作用。

(一)我國區域城鎮化進程基本趨勢

一是我國區域城鎮化進程保持緩慢發展的局面逐步改變,提升幅度漸升至超1.0個百分點的水平。中西部城鎮化水平持續超過東部地區,城鎮化水平繼續保持收斂態勢。同時,各地區城鎮化水平也較上年穩步提升。二是按照頂層設計的思路,我國城鎮化體系日益完善,特點表現為大中小城市和小城鎮保持協調、集約化發展。三是城市群將成為推進城鎮化的主要手段和形式。隨著國家提出和劃分15個城市群,其將成為城鎮化的重要載體,這也將有利于“大分散、小集中”的區域空間結構的形成。四是高度集約化和緊湊型小城鎮將成為新型城鎮化的主要特點。主要表現為中小城市、小城鎮以及人口為100萬-200萬之間的中間規模城市將成為未來城鎮化的重點對象。中間規模城市既能有效避免現在流行的“大城市病”,同時還能克服小規模城鎮出現的規模不經濟,就業機會少及收入增加慢等問題。

(二)促進區域城鎮化快速發展的對策建議

一是加快區域城鎮化發展方式的轉變。以構建大中小和小城鎮協調發展,東中西部合理布局的城鎮化體系為目標,以速度適度、集約緊湊、綠色低碳和公平正義為指導原則,由過去政府主導,轉變為政府引導下市場主導的新型的科學的城鎮化發展方式。

二是加快城鎮體系和城鎮群的規劃建設步伐。城鎮群是城鎮體系具體的基層組織形式,地位介入城鄉體系和城鎮綿延帶之間,是建立完善的城鎮體系的關鍵環節,未來主要任務是選擇若干主要城鎮群給予重點扶持,以帶動整個城鎮體系的快速形成和發展。借鑒我國城市群發展的先發經驗,從關注個別城鎮的發展到關注城鎮體系構建,實現城鄉之間的協調發展將是未來城鎮化的必然趨勢。

三是完善促進區域城鎮化快速發展的政策支持。重點改革戶籍制度,建立新型民事等級管理體系,清除現行戶籍制度中不合理的地方福利功能,逐步取消戶籍制度。同時要改進現行的“土地財政”,緩解房地產泡沫壓力。進一步加大城鄉統籌的社會保障力度,實現城鄉之間人口及勞動力要素更加自由的流動。

注釋

①新三大地帶和“7+1”大經濟區劃分:新東部包括東北三省、京津冀魯、滬蘇浙、粵閩瓊等4大經濟區,含13省區;大中部包括黃河中上游(陜甘寧晉豫)、長江中上游(川渝湘鄂贛皖)、珠江中上游(云貴桂)等3大經濟區,含14省區;遠西部包括內蒙古、新疆、青藏等3大經濟區,含4省區,由于這些省區經濟規模太小,可以將其視為一個大經濟區。由此形成新三大地帶和“7+1”大經濟區的劃分方案。

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

人大建設(2019年12期)2019-05-21 02:55:32

中國科技博覽(2016年2期)2016-04-25 20:32:39

小學生導刊(2016年34期)2016-04-11 00:49:44

學習月刊(2015年14期)2015-07-09 03:37:50

電測與儀表(2015年5期)2015-04-09 11:30:52

江蘇年鑒(2014年0期)2014-03-11 17:09:40

中國工程咨詢(2014年6期)2014-02-16 06:28:08

中國工程咨詢(2014年12期)2014-02-16 06:18:28

民生周刊(2012年10期)2012-10-14 09:06:46