港口發展面臨“三座大山”

2014-12-17 07:59:40

航運交易公報 2014年48期

運 輸船舶大型化趨勢促使港口作業離岸化、深水化。中國一些港口正在規劃和建設第五、六代及以上規模的大型集裝箱碼頭、20萬~45萬噸級大型散貨開敞式碼頭、30萬~40萬噸級人工航道等。

不過,中國港口在追逐船舶大型化趨勢,心潮澎湃地埋頭擴建、改造時,有沒有抬頭看看相鄰港口是否也在進行同樣的建設?有沒有重復建設?會不會引起“窩內斗”?是否考慮過擴建后能否保證有長期足夠的貨源?

事實上,中國港口已經告別高速增長期,且吞吐能力過剩、同質化競爭嚴重和集疏運體系不完善是各港口目前正在遇到的難題,猶如“三座大山”,抑制了本就進入增長放緩期的港口發展。

高速增長不再

有專家學者表示,中國已基本形成布局合理、層次分明、功能齊全、河海兼顧、內外開放的港口體系:基本建立主要港口、地區性重要港口和其他一般港口三個港口層次;在長三角、珠三角、環渤海灣、東南沿海、西南沿海五大區域形成規模龐大并相對集中的港口群;在長江、珠江、黑龍江、淮河水系和京杭運河形成綿延的沿岸港口帶;以集裝箱、煤炭、礦石、油品、糧食五大貨種和客運為重點,構架具有中國特色的水路客貨港口運輸裝卸系統。

但是,結合目前的實際情況來看,以上所描述的狀態仿佛只是專家學者眼中的理想狀態,事實離這一理想狀態還有一定距離。

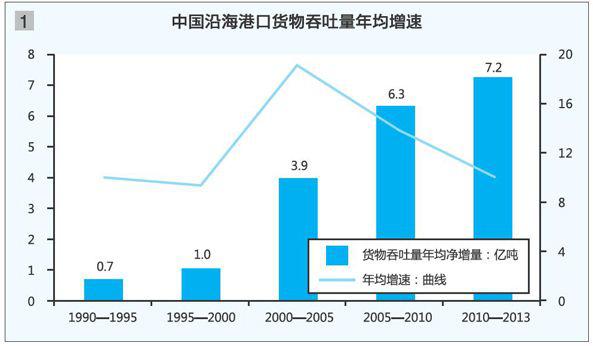

自進入新世紀,中國沿海港口貨物吞吐量持續大幅增長。交通運輸部規劃研究院總工程師張小文表示,自“十五”期(2000—2005年)以來,受基數影響,港口貨物吞吐量增速有所放緩,但增量持續擴大,“十五”期年均增加3.9億噸,預計到“十三五”期(2015—2020年)將年均增加7.2億噸(見圖1)。

具體到各區域港口,2000—2013年,五大區域港口貨物吞吐量持續快速增長,環渤海、長三角、東南沿海、珠三角、西南沿海港口貨物吞吐量分別增加5.8倍、4.7倍、5.8倍、3.7倍和7.6倍。但部分港口貨物吞吐量占比出現下降情況,如長三角占比從40%下降到37%、珠三角占比從17%下降到13%。

在10月底召開的“第十四屆中國港口航運物流展覽會”上,張小文等眾多專家指出,中國港口企業的高速增長期已經一去不復返,“十三五”期間,港口貨物吞吐量將由快速增長轉入中速個位數增長階段,呈現吞吐量凈增量、年均增速“雙下降”趨勢。

目前,中國港口主要呈現三大問題:吞吐能力過剩、同質化競爭嚴重、集疏運體系不完善。

吞吐能力過剩

港口產能過剩將導致港口企業盈利能力下降。中國交通建設股份有限公司副總裁朱碧新表示,由于“十一五”、“十二五”期間全國港口投資過于集中且投資總額過大,特別是受國際金融危機影響,已從原來的壓船、壓港轉為嚴重的產能過剩,港口企業盈利能力下降。

交通運輸部水運科學院副院長賈大山表示,今年全國港口建設投資900億元,新增萬噸級以上泊位預計80個。以寧波港為例,近日,國家發改委公布關于寧波-舟山港梅山港區6—10號集裝箱碼頭工程項目核準的批復。項目總投資約76.06億元,建設規模為新建2個20萬噸級和3個15萬噸級集裝箱泊位(碼頭水工結構兼顧20萬噸級)及相應配套設施,泊位長2150米,設計年通過能力430萬TEU。專家表示,未來港口集裝箱產能利用率或不到50%,港口行業產能將嚴重過剩。

賈大山表示,一般情況下,吞吐能力與吞吐量比值為1.1較恰當,去年這個比值中國已經達到1.21,預計今年將達到1.22。上海海事大學國際航運系主任王學峰指出,中國港口除上海港會出現船舶等泊位現象外,其他港口應該是泊位在等船,由此說明港口的生產能力超過了市場需求。

國家發改委城市中心綜合交通規劃院院長張國華表示,中國港口吞吐量大、地位不高、可持續性弱。吞吐量方面雖然表現出絕對的“團體優勢”,在去年全球前十大集裝箱港口中,中國港口占了7個,前二十大集裝箱港口中,中國港口占了10個(見表1),但是航運服務發展處于產業鏈低端,且第一代國際航運中心如上海國際航運中心可持續性弱。相對國外發展成熟的港口而言,中國港口硬實力夠硬,但是軟實力又太軟。硬實力如港口基礎設施尚屬完備,但軟實力如航運金融和法律服務等航運服務方面相差甚遠(見表2)。

同質化競爭嚴重

國家發改委綜合運輸研究所副所長汪鳴指出,眾港口之間重競爭輕合作也是導致港口整體產能過剩的主要原因之一。按國際標準,200千米以內不應有同等規模的港口,但是,在中國沿海卻是平均50千米就有一個1000噸級以上規模的大港口。 同一港口群之間相互競爭,類似“窩內斗”。

張國華表示中國港口同質化競爭突出,將導致貨物分流嚴重。同一港口群內港口功能重合,設施建設重復,內部消耗嚴重,削弱整體對外競爭力。朱碧新指出,中國港口布局同質化現象嚴重,導致岸線、集約性利用水平不高。目前,中國港口擴張占用岸線的發展模式仍顯粗放,局部地區港口建設過熱,岸線利用沒有統籌考慮,造成港區空間布局同質化,影響岸線和環境資源的有效利用。

為避免同質競爭惡化,張國華提出,不妨考慮在同一港口群內進行合理分工,比如,天津港在建設北方國際航運中心的同時,可加強集裝箱裝卸和航運服務,減少煤炭和散貨貨種服務;秦皇島港可主攻煤炭和油品貨種;黃驊港則可根據地理特點,專門從事煤炭貨種服務;唐山港可進行礦石、煤炭和大宗散貨貨種服務。

這里不得不提的一個例子是,8月份,渤海津冀港口投資發展有限公司成立。該企業由天津港集團與河北港口集團共同出資組建,注冊資本20億元,旨在攜手打造全國最大、最具競爭力的港口群,打破港口區域壁壘,形成“1+1>2”的共贏局面。京津冀地區的港口群基本集中在天津市和河北省海岸線上,包括天津港、秦皇島港、曹妃甸港和黃驊港等多個港口,渤海津冀港口投資發展有限公司的成立意味著之前眾港口之間相互競爭時代的終結,隨之而來的是相互合作、錯位發展、優勢互補的共贏局面。

另一個典型的例子是北部灣港股份有限公司(北部灣港)的整合,也是為了避免同質化競爭。據《航運交易公報》記者第42期報道,9月底,北部灣港宣布開始新一輪非公開發行股票,所募集到的不超過27億元資金將用于收購北部灣港兩大股東——廣西北部灣國際港務集團(北部灣港務集團)和防城港務集團有限公司(防城港務集團)持有的港口泊位資產,防城港務集團和北部灣港務集團將所擁有的泊位資產注入上市企業。此舉將有利于增強上市企業的集約化經營程度和規模效應,有利于增強上市企業的未來經營實力。更實際點,將有利于提升北部灣港所轄港口群的貨物吞吐能力和業務規模。

集疏運體系不完善

如果說在阻礙中國港口發展的因素中,同質化競爭屬于主觀因素,那么集疏運體系不完善則屬于客觀因素。

張國華指出,中國港口集疏運體系不完善,表現在港城互動弱,沿海帶動內陸不足;集疏運依賴公路,腹地狹小。以天津港為例,天津港貨源中的65%來自京津冀,35%來自其他腹地;集裝箱貨源中82%來自京津冀,18%來自其他腹地;而其集疏運體系中,67%的貨物依賴公路運輸。由此,天津海鐵聯運方面的劣勢赤裸裸地展現出來,與國外集疏運體系成熟的港口相比,天津港海鐵聯運量所占比例幾乎少得無法“遮羞”。海鐵聯運量占比最高的是美國洛杉磯港,占比高達43%,其次是德國漢堡港,占比30%,而天津港該比例僅為2% (見表3)。

其實,中國港口在海鐵聯運方面的弱勢不僅僅只有天津港,其他相對有點成績的港口海鐵聯運量占比都不超過個位數。據《航運交易公報》第15期報道,2012年,中國部分港口海鐵聯運占比情況為:大連港占比4.5%,營口港占比為6.3%,連云港港占比為6.0%,青島港占比為1.0%,鹽田港占比為1.0%,寧波港占比為0.4%。

海鐵聯運的完善是中國港口繼續發展的突破口之一。除此之外,港口發揮內河航運,實現水水中轉則是另一個突破口。張國華指出,以上海港為例,上海港2012年長江貨運量為5034.3萬噸,占上海港港口貨運量的8%、內貿貨運量的18%。因此,上海港集疏運體系建設重點應該集中在:完善長江航道等級,提升內河—海運中轉比例,加強對上海港的支撐;加強西部鐵路通道,建設沿江運輸通道;完善沿海鐵路集疏運體系,輻射中部西南地區(見圖2)。

猜你喜歡

金橋(2022年10期)2022-10-11 03:29:46

金橋(2022年10期)2022-10-11 03:29:22

機電設備(2022年2期)2022-06-15 03:20:38

當代工人(2019年20期)2019-12-13 08:26:11

水上消防(2018年4期)2018-09-18 01:49:38

海洋世界(2016年12期)2017-01-03 11:33:00

新農業(2016年20期)2016-08-16 11:56:22

新聞傳播(2016年4期)2016-07-18 10:59:21

新聞傳播(2016年14期)2016-07-10 10:22:51

戲劇藝術(上海戲劇學院學報)(2016年6期)2016-01-03 08:22:42